5 февраля 2021 Иволга Капитал Хохрин Андрей

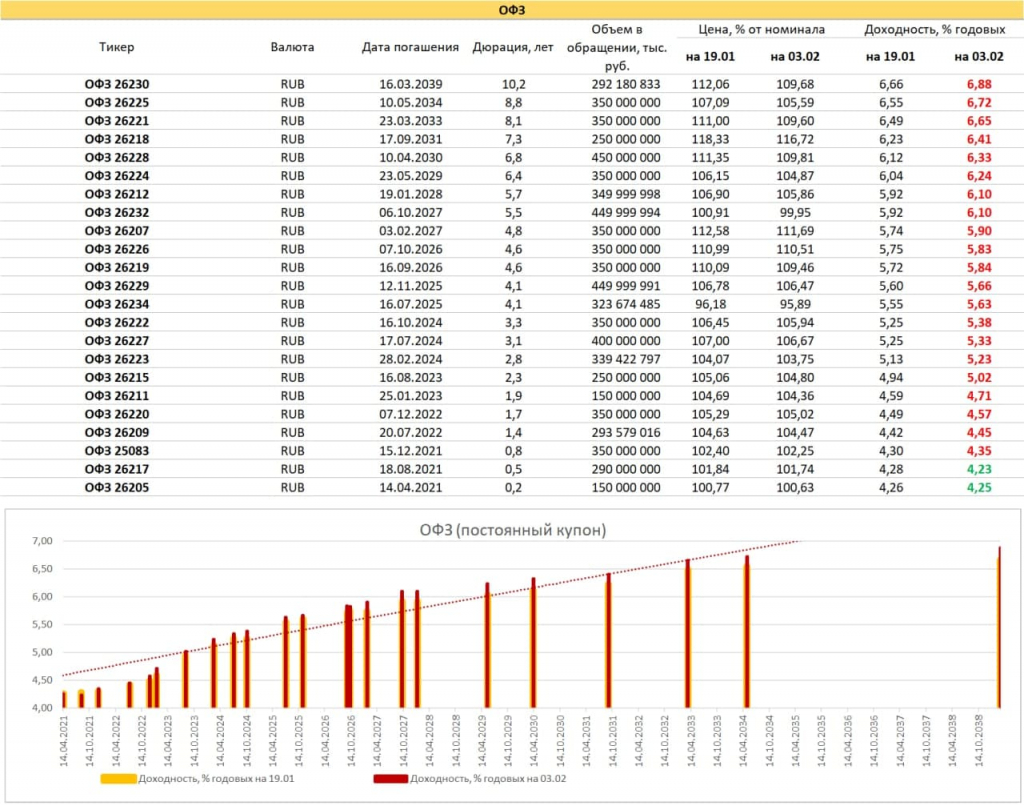

Доходности ОФЗ на экстремумах: так 10-летние бумаги превышают ключевую ставку на 2%. Даже над инфляцией (в декабре 4,9%) это превышение вполне заметно. Причем их рост (снижение цен) – тенденция уже 8,5 месяцев. Первым стимулом к коррекции ОФЗ можно назвать не волне удачное снижение ключевой ставки до 4,25%, последним – арест А. Навального и связанные с ним беспорядки.

Из положительного рынок не учитывает рост цен на нефть и стабилизацию рубля. Последний способен на укрепление.

С учетом накопленных негативных факторов и еще не отработанных положительных, думаю, ОФЗ вблизи своих локальных ценовых минимумов и к покупке интересны. Основной риск – инфляционный, и нельзя сказать, что он преодолен. Значительный отрезок кривой доходности сегодня до актуальной инфляции не дотягивает. Поэтому покупка «длинных» бумаг в расчете на рост их котировок может представлять интерес в первую очередь в качестве спекулятивной сделки.

Источник графика RGBI (индекс чистых цен гособлигаций): moex.com

Наиболее ликвидные региональные облигации не падали со скоростями, аналогичными ОФЗ (среднее снижение котировок за 2 последние недели около 0,15% против снижения на 0,75% в ОФЗ). Эффекта пружины ждать тоже не стал бы. ОФЗ способны отскочить на n-ное количество процентов после многомесячного сползания. Субфедеральные бумаги – вряд ли. Варианты с доходностями 6%+ и затяжного сползания. Субфедеральные бумаги – вряд ли. Среди них, по-прежнему, есть варианты с доходностями 6%+ и короткими сроками, и этого достаточно. Кстати, видимо, сектор субфедов со временем начинает восприниматься как единый класс инструментов, доходности бумаг сближаются друг с другом вне зависимости от формального кредитного качества того или иного региона.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба