9 февраля 2021 Bloomberg

Деньги на пороге крупнейшей революции за последние сотни лет: центральные банки изучают возможность перехода на цифровые валюты

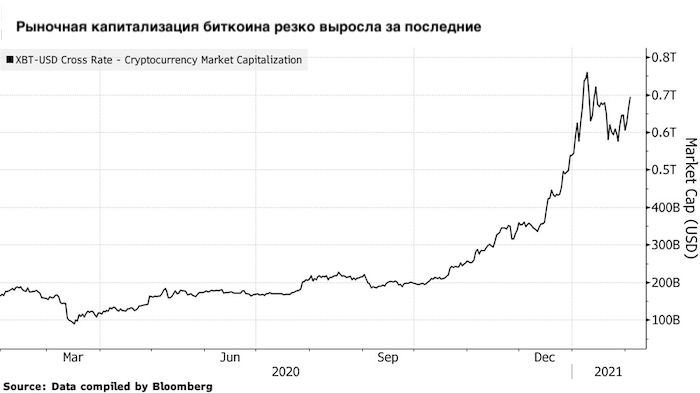

Развитие технологий и даже коронавирус подталкивают экономики к отказу от наличных денег. Учитывая то, что монеты, такие как биткоин, быстро набирают популярность, центральным банкам важно не остаться в стороне на этом празднике жизни.

Не далек тот день, когда центральные банки начнут выпускать электронные деньги и отправлять их людям в приложения на смартфонах. Однако прежде чем это случится, власть должна разобраться с будущим денег и множеством других вопросов, включая конфиденциальность, социальное равенство и финансовую стабильность.

Некоторые страны активно разрабатывают прототипы, а кто-то выжидает

«Все, что сейчас делают Центробанки — это попытка удержать контроль над валютой и денежной массой», — считает Дэвид Доллар, старший научный сотрудник Брукинского института в Вашингтоне.

Китай пока впереди всех. Страна уже протестировала цифровой юань в реальных условиях и даже заключила партнерское соглашение с системой SWIFT. Пекин спешит с развертыванием собственной цифровой валюты центробанка (CBDC) и параллельно прикручивает гайки для частных платежных сервисов. Под жернова государственной политики уже попала система Alipay. Остальные страны пока лишь наблюдают за этими экспериментами.

Главное отличие CBDC от электронной версии фиата в том, что они не привязаны к банкам. Они не могут быть кредитом, как на кредитных картах, но при этом они имеют мало общего с частными криптовалютами, такими как биткоин. Это наличность, созданная государством, точно также как банкноты и монеты. Только она отправляется напрямую на электронный «кошелек» пользователя в его телефоне. Без посредников.

«Вспомните историю денег. Первой фазой эволюции были золотые и серебряные монеты на греческих островах. Вторая фаза — это расписки амстердамского банка. На третьей фазе появились банкноты. CBDC станут четвертой фазой денег в нашей цивилизации», — поясняет Уотер Боссу, заместитель директора подразделения по фискальному и финансовому законодательству в Международном валютном фонде.

Концептуально CBDC сильно отличаются от криптовалют типа биткоина. Считается, что он слишком волатилен, поэтому не может выполнять функции средства сбережения или использоваться для платежей. Скорее это спекулятивный актив. С другой стороны, платформы подобные Alipay выполняют посреднические функции. У них нет собственной валюты.

Рыночная капитализация биткоина

В Шэньчжэне, технической столице Китая, граждане уже расплачиваются цифровым юанем в Walmart, на заправках и магазинах у дома. В октябре 2020 года центральный банк раздал гражданам цифровые монеты в качестве эксперимента. Они получили их на электронные кошельки.

Однако такая система уступает наличным или другим цифровым платежам в конфиденциальности. Это значит, правительство сможет отслеживать все транзакции, совершаемые гражданами, и пока неясно, где та грань, между необходимым контролем за отмыванием денег и финансированием преступной деятельности, и необоснованным вмешательством в частную жизнь. Еще меньше ответов на вопросы о том, как проконтролировать соблюдение этих границ.

Вопрос конфиденциальности насущный даже в Китае. Народный банк Китая обсуждал принцип «контролируемой анонимности», это когда данные по транзакциям видны только центральному банку.

Билет на анонимность

В Европе или в США люди вряд ли потерпят такое вторжение в частную жизнь, поэтому Европейский центральный банк и ФРС рассматривают другие варианты. Например, ЕЦБ предложил ввести понятие ваучеров на анонимность. Владелец ваучера сможет осуществлять конфиденциальные транзакции на определенную сумму в течение определенного времени.

Доступность — еще одна актуальная проблема. Чтобы пользоваться такими деньгами нужен смартфон и интернет, а это значит, что люди за чертой бедности окажутся за бортом этой системы.

«Пользователям нужен доступ к технологиям. Если государство сделает CBDC законным денежным средством, но не сможет гарантировать всем равный доступ возникнут вопросы о справедливости, финансовой включенности», — отмечает Каталина Маргулис, юрист МВФ.

Еще один критичный вопрос: что будет с банковской системой, которая зависит от депозитов и сбережений граждан. Пока не появились интернет-гиганты PayPal и Alipay, банки были единственным проводником для ежедневных транзакций. Однако цифровым деньгам, выпускаемым Центробанками, не нужны коммерческие посредники.

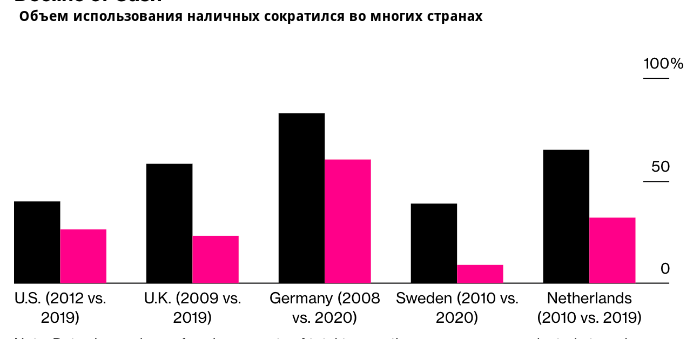

Конец эпохи наличных денег

В Еврозоне на счетах кредитных организаций находится 11.4 трлн евро в виде депозитов домохозяйств и бизнеса. Это треть от их финансов. Если даже малая часть этой суммы перейдет в валюту центробанка, вся система может пошатнуться, поставив под угрозу стабильность банковского сектора и его способность кредитовать экономику.

«Если у людей будет простой и неограниченный доступ к деньгам Центробанка, коммерческие банки могут пострадать. Нужно заранее подумать о том, как сгладит последствия, иначе банки лишатся депозитов, как одного из основных источников дохода», — отметил бывший член совета управляющих ЕЦБ Бенуа Кер, который сейчас возглавляет инновационный центр в Банке международных расчетов.

Регуляторы хотят вернуть контроль над платежами и деньгами, но мало кто из них стремится потопить финансовую систему. Именно поэтому, по словам Кера, Центробанки продвигаются в создании собственных цифровых денег медленно и осторожно.

Новые возможности

Чиновникам также приходится учитывать новые горизонты монетарной политики. Снижение процентной ставки теряет эффективность, поэтому приходится прибегать к нетрадиционным мерам стимулирования. Цифровая валюта поможет подстегнуть экономики, например, за счет прямой раздачи денег населению. Но у этой медали тоже две стороны, и нужно четко осознавать риски и последствия таких мер.

«Многие центральные банки опасаются даже говорить об этом, чтобы их не заподозрили в готовности прибегнуть к так называемым вертолетным деньгам», — поясняет Реми Бурго, экономист Французского института по международным и стратегическим вопросам в Париже.

В связи с этим одна из основных задач — сделать CBDC программируемыми. Например, можно предлагать деньги в кредит с заранее установленной датой погашения или с ограничением по цели использования. Это даст Центробанкам инструменты и возможности, о которых сейчас они могут только мечтать.

Пока все дискуссии на эту тему скорее теоретические. В прошлом году Федрезерв сообщил о том, что специалисты в Бостоне работают с медиа-лабораторией Массачусетского технологического института надо созданием прототипа цифрового доллара. Однако, глава регулятора настаивает на том, что в этом вопросе спешка не нужна. Неважно, кто будет первым, главное — кто сделает все правильно.

Успехи Китая с цифровым долларом многих застали врасплох. По результатам январского исследования Банка международных расчетов, монетарные институты, обслуживающие пятую часть населения земли, планируют выпустить цифровую валюту в течение трех лет.

«Центральным банкам нужно подготовиться к ускорению развития инноваций в отрасли», — считает Неха Нарула, директор по изучению цифровых валют в медиа-лаборатории MIT. «Им лучше быть наготове, даже если они не заинтересованы в запуске цифровой валюты».

Развитие технологий и даже коронавирус подталкивают экономики к отказу от наличных денег. Учитывая то, что монеты, такие как биткоин, быстро набирают популярность, центральным банкам важно не остаться в стороне на этом празднике жизни.

Не далек тот день, когда центральные банки начнут выпускать электронные деньги и отправлять их людям в приложения на смартфонах. Однако прежде чем это случится, власть должна разобраться с будущим денег и множеством других вопросов, включая конфиденциальность, социальное равенство и финансовую стабильность.

Некоторые страны активно разрабатывают прототипы, а кто-то выжидает

«Все, что сейчас делают Центробанки — это попытка удержать контроль над валютой и денежной массой», — считает Дэвид Доллар, старший научный сотрудник Брукинского института в Вашингтоне.

Китай пока впереди всех. Страна уже протестировала цифровой юань в реальных условиях и даже заключила партнерское соглашение с системой SWIFT. Пекин спешит с развертыванием собственной цифровой валюты центробанка (CBDC) и параллельно прикручивает гайки для частных платежных сервисов. Под жернова государственной политики уже попала система Alipay. Остальные страны пока лишь наблюдают за этими экспериментами.

Главное отличие CBDC от электронной версии фиата в том, что они не привязаны к банкам. Они не могут быть кредитом, как на кредитных картах, но при этом они имеют мало общего с частными криптовалютами, такими как биткоин. Это наличность, созданная государством, точно также как банкноты и монеты. Только она отправляется напрямую на электронный «кошелек» пользователя в его телефоне. Без посредников.

«Вспомните историю денег. Первой фазой эволюции были золотые и серебряные монеты на греческих островах. Вторая фаза — это расписки амстердамского банка. На третьей фазе появились банкноты. CBDC станут четвертой фазой денег в нашей цивилизации», — поясняет Уотер Боссу, заместитель директора подразделения по фискальному и финансовому законодательству в Международном валютном фонде.

Концептуально CBDC сильно отличаются от криптовалют типа биткоина. Считается, что он слишком волатилен, поэтому не может выполнять функции средства сбережения или использоваться для платежей. Скорее это спекулятивный актив. С другой стороны, платформы подобные Alipay выполняют посреднические функции. У них нет собственной валюты.

Рыночная капитализация биткоина

В Шэньчжэне, технической столице Китая, граждане уже расплачиваются цифровым юанем в Walmart, на заправках и магазинах у дома. В октябре 2020 года центральный банк раздал гражданам цифровые монеты в качестве эксперимента. Они получили их на электронные кошельки.

Однако такая система уступает наличным или другим цифровым платежам в конфиденциальности. Это значит, правительство сможет отслеживать все транзакции, совершаемые гражданами, и пока неясно, где та грань, между необходимым контролем за отмыванием денег и финансированием преступной деятельности, и необоснованным вмешательством в частную жизнь. Еще меньше ответов на вопросы о том, как проконтролировать соблюдение этих границ.

Вопрос конфиденциальности насущный даже в Китае. Народный банк Китая обсуждал принцип «контролируемой анонимности», это когда данные по транзакциям видны только центральному банку.

Билет на анонимность

В Европе или в США люди вряд ли потерпят такое вторжение в частную жизнь, поэтому Европейский центральный банк и ФРС рассматривают другие варианты. Например, ЕЦБ предложил ввести понятие ваучеров на анонимность. Владелец ваучера сможет осуществлять конфиденциальные транзакции на определенную сумму в течение определенного времени.

Доступность — еще одна актуальная проблема. Чтобы пользоваться такими деньгами нужен смартфон и интернет, а это значит, что люди за чертой бедности окажутся за бортом этой системы.

«Пользователям нужен доступ к технологиям. Если государство сделает CBDC законным денежным средством, но не сможет гарантировать всем равный доступ возникнут вопросы о справедливости, финансовой включенности», — отмечает Каталина Маргулис, юрист МВФ.

Еще один критичный вопрос: что будет с банковской системой, которая зависит от депозитов и сбережений граждан. Пока не появились интернет-гиганты PayPal и Alipay, банки были единственным проводником для ежедневных транзакций. Однако цифровым деньгам, выпускаемым Центробанками, не нужны коммерческие посредники.

Конец эпохи наличных денег

В Еврозоне на счетах кредитных организаций находится 11.4 трлн евро в виде депозитов домохозяйств и бизнеса. Это треть от их финансов. Если даже малая часть этой суммы перейдет в валюту центробанка, вся система может пошатнуться, поставив под угрозу стабильность банковского сектора и его способность кредитовать экономику.

«Если у людей будет простой и неограниченный доступ к деньгам Центробанка, коммерческие банки могут пострадать. Нужно заранее подумать о том, как сгладит последствия, иначе банки лишатся депозитов, как одного из основных источников дохода», — отметил бывший член совета управляющих ЕЦБ Бенуа Кер, который сейчас возглавляет инновационный центр в Банке международных расчетов.

Регуляторы хотят вернуть контроль над платежами и деньгами, но мало кто из них стремится потопить финансовую систему. Именно поэтому, по словам Кера, Центробанки продвигаются в создании собственных цифровых денег медленно и осторожно.

Новые возможности

Чиновникам также приходится учитывать новые горизонты монетарной политики. Снижение процентной ставки теряет эффективность, поэтому приходится прибегать к нетрадиционным мерам стимулирования. Цифровая валюта поможет подстегнуть экономики, например, за счет прямой раздачи денег населению. Но у этой медали тоже две стороны, и нужно четко осознавать риски и последствия таких мер.

«Многие центральные банки опасаются даже говорить об этом, чтобы их не заподозрили в готовности прибегнуть к так называемым вертолетным деньгам», — поясняет Реми Бурго, экономист Французского института по международным и стратегическим вопросам в Париже.

В связи с этим одна из основных задач — сделать CBDC программируемыми. Например, можно предлагать деньги в кредит с заранее установленной датой погашения или с ограничением по цели использования. Это даст Центробанкам инструменты и возможности, о которых сейчас они могут только мечтать.

Пока все дискуссии на эту тему скорее теоретические. В прошлом году Федрезерв сообщил о том, что специалисты в Бостоне работают с медиа-лабораторией Массачусетского технологического института надо созданием прототипа цифрового доллара. Однако, глава регулятора настаивает на том, что в этом вопросе спешка не нужна. Неважно, кто будет первым, главное — кто сделает все правильно.

Успехи Китая с цифровым долларом многих застали врасплох. По результатам январского исследования Банка международных расчетов, монетарные институты, обслуживающие пятую часть населения земли, планируют выпустить цифровую валюту в течение трех лет.

«Центральным банкам нужно подготовиться к ускорению развития инноваций в отрасли», — считает Неха Нарула, директор по изучению цифровых валют в медиа-лаборатории MIT. «Им лучше быть наготове, даже если они не заинтересованы в запуске цифровой валюты».

http://www.bloomberg.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба