Японская экономика показала высокие темпы роста в III и IV кварталах 2020 г. И хотя она ещё не полностью восстановилась после пандемии, интерес к акциям японских компаний начинает возрастать.

Причин для оптимизма несколько. Во-первых, Япония, в отличие от Европы, достаточно эффективно справилась с эпидемией COVID-19, сумев избежать третьей волны и новых локдаунов.

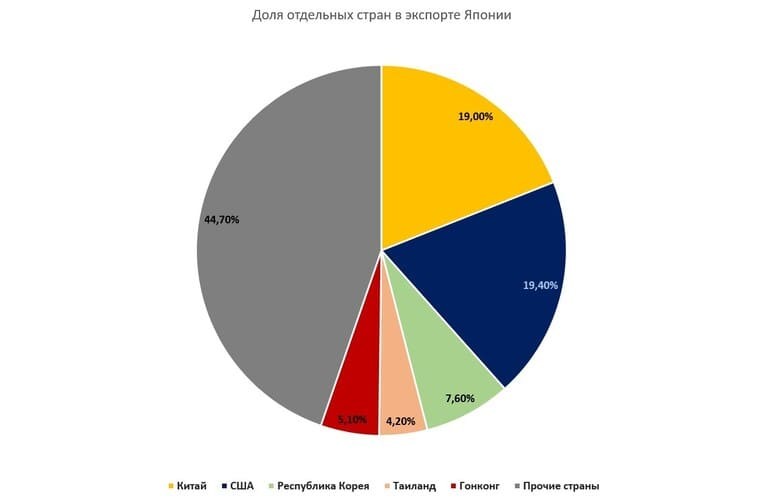

Во-вторых, расположенный рядом Китай — один из главных, наряду с США, рынков японского экспорта (на каждую из этих стран приходится примерно пятая часть всех вывозимых из Японии товаров), первым начал восстановление после вызванного пандемией спада. В американской экономике тоже наблюдается рост, что положительно скажется и на японском экспорте.

Рис. 1. Структура экспорта Японии по странам

При этом торговые войны между Китаем и Америкой играют на руку японской промышленности, позволяя занять часть американского рынка, с которого вытеснены китайские товары.

В среднесрочной перспективе росту японского экспорта также может способствовать снижение курса японской иены относительно курса доллара.

Рис. 2. Курс иены относительно доллара США. Источник — Reuters.com

Это окажет стимулирующее влияние на японскую промышленность, хотя обесценивание валюты и не способствует притоку инвестиций. Впрочем, ожидать заниженного курса иены в долгосрочной перспективе не приходится. Как только низкий курс национальной валюты начнёт давать преимущества промышленности, Японию, скорее всего, заставят его повысить, как это уже было однажды в истории.

Пределы японского экономического чуда

В 1970-е гг. стремительный экономический рост вывел японскую экономику на второе место в мире, а разница в темпах экономического развития между Японией и США делала вероятной и смену лидерства.

Возможность такого сценария обеспокоила США и другие страны Запада. В 1985 г. Япония согласилась ревальвировать иену к доллару, уступив уговорам Великобритании, США, Германии и Франции в рамках соглашения «Плаза» (по названию отеля Plaza в Нью-Йорке, в котором собрались на переговоры главы центробанков этих стран и председатель американской ФРС).

В первое время подорожание финансовых активов японских корпораций и банков привело к масштабным японским инвестициям в американскую экономику. Японцы покупали в США недвижимость и голливудские кинокомпании, вкладывались в индустрию развлечений. Например, бизнесмен Минуро Исутани в 1990 г. купил компанию Pebble Beach, владевшую гольф-клубами в Калифорнии, за 831 млн долл. (сегодня это около 2 млрд долл.).

Вывоз капитала повлиял на платёжный баланс, а поэтапное подорожание иены (с 250 иен за доллар в 1975 г. до примерно 130 иен за доллар в 1989 г.) сильно сократило торговый баланс и затормозило развитие экономики.

Тогда Токио пошёл по пути расширения кредитования, увеличения инвестиций и снижения кредитных ставок — с 5% в 1985 г. до 2,25% в 1989 г., что привело к быстрому росту банковских балансов.

Увеличение объёма свободных финансов при замедлении роста экономики надуло пузырь на рынке недвижимости и на фондовом рынке Японии. 29 декабря 1989 г. индекс Nikkei 225 достиг своего исторического максимума — 38 915,87 пунктов. На фондовом рынке в 1990 г. акции торговались со средним Р/Е (цена/прибыль) 66 при общепринятом уровне 10–20. Из десяти крупнейших мировых банков семь были японскими. При этом в конце 2020 г. японский банк Mitsubishi UFJ Financial Group находился на последнем месте в топ-10, уступив четырём китайским банкам, четырём американским и английскому HSBC Holdings.

Сдутый пузырь и потерянное тридцатилетие

В конце 1989 г. из-за повышения ставок ФРС началось замедление роста американской экономики, которое кончилось рецессией 1990–91 гг. Из-за ослабления спроса в Европе и США японские экспортёры вынуждены были начать сокращение производства.

В 1990 г. японские активы были распроданы, акции подешевели почти в два раза: индекс Nikkei 225 рухнул с пика 38 915,87, достигнутого в декабре 1989 г., до 20 984 в сентябре 1990 г. и с тех пор так и не восстановился. Так как акции использовались в качестве залогов по кредитам, банки обнаружили дыры в балансах и заморозили кредитование. Компании сократили производство или обанкротились; со стороны населения снизился спрос на товары, кредиты и недвижимость.

В результате схлопывания пузыря в начале 1990-х коммерческая недвижимость высшего класса в Токио подешевела почти в 100 раз, а цены на жилую недвижимость упали в 10 раз, хотя Токио и остался одной из самых дорогих столиц мира.

На японскую экономику, зависимую от уровня инвестиций, сдувание пузыря оказало значительный негативный эффект. Японские товары стали менее конкурентоспособными за рубежом, а низкий уровень потребления вызвал дефляционную спираль. Значительная часть инвестиций (и так уменьшившихся в объёме) начала отправляться за пределы страны, что сократило разработку передовых технологий.

Чтобы повлиять на ситуацию, Центробанк Японии снизил процентные ставки почти до нуля, но это не привело к экономическому росту. Дефляция не способствует росту спроса: люди не торопятся покупать, ожидая, что товары ещё немного подешевеют, а низкий спрос не даёт расти экономике.

Среднегодовые значения инфляции потребительских цен в 1990-х снизились до 0,8% (в США в те же годы было 2,8%), в 2000-х — до −0,3% (в США — 2,4%).

Банковский сектор тоже оказался в тяжёлом положении: обязательства никуда не делись, а активы сильно подешевели. Это во многом обусловило продолжительность стагнации.

Весь этот период нулевого роста японцы назвали «потерянным тридцатилетием»: в 1990-е среднегодовые темпы роста ВВП составили 0,9%, в 2000-е — 0,8%, в 2010-е — 0,9%.

Поддержка экономики за счёт масштабных бюджетных ассигнований позволила удержать ситуацию под контролем, но привела к тому, что Япония стала лидером по долговой нагрузке среди крупных экономик мира: общий долг страны составляет 400% ВВП (!), государственный долг — 234% ВВП.

Скрытый потенциал развития

Что же заставляет аналитиков говорить о потенциале японских компаний сегодня?

Тридцать лет почти нулевого роста не означают, что в японской экономике ничего не происходило. Она перестраивалась, избавлялась от неэффективных производств, искала собственное место на международном рынке труда.

Традиционная ниша Японии между западными конкурентами в высокотехнологичных областях и Кореей с Тайванем в отраслях промышленности с меньшей добавленной стоимостью значительно сузилась. Например, в автомобилестроении, одной из важнейших статей японского экспорта, постепенно увеличивает свою долю на рынке в Европе и США корейский автопром, а ему на пятки наступают китайцы.

Сегодня Япония делает ставку на эксклюзивные высокотехнологичные товары в секторах, где у неё есть конкурентные преимущества: робототехника, электроника, оптика. Японская компания Fanuc, мировой лидер в индустрии промышленных роботов, производит их сотнями тысяч. Выдающиеся достижения американской компании Tesla были бы невозможны без Panasonic — основного поставщика компонентов для электромобилей и главного соинвестора Tesla в проекте «гигафабрики» по производству аккумуляторов в Калифорнии (общая ёмкость производимых там за год аккумуляторов достигает 50 кВт · ч).

Индекс экономической сложности экспорта ECI, учитывающий его диверсификацию и технологическую сложность (разработан Сезаром А. Идальго из Медиалаборатории Массачусетского технологического института и Рикардо Хаусманном из Школы государственного управления им. Кеннеди Гарвардского университета), у Японии самый высокий в мире — она занимает первое место среди 124 экономик.

При этом Япония сохраняет на территории страны только разработку и самые выгодные с точки зрения добавленной стоимости этапы производства технически сложной продукции. Японские компании эффективно используют преимущества международного разделения труда. Например, компания Panasonic построила в Китае и других странах Юго-Восточной Азии свои заводы и перенесла туда производство наиболее массовой и недорогой продукции. Однако сборка технически сложных изделий по-прежнему осуществляется в Японии, поскольку при запуске в производство новейших разработок необходимо обеспечить не только самую высокую культуру производства, но и близость к R&D-центру.

По данным Global Competitiveness Report Всемирного экономического форума в Давосе (2020), Япония занимает третье место в мире (после Финляндии и США) по индексу содействия созданию «рынков завтрашнего дня» в областях, требующих сотрудничества государственного и частного секторов, и второе место (после США) по инвестициям в исследования, инновации и разработки, которые могут создать новые «рынки завтрашнего дня».

Согласно недавнему анализу британской финансовой компании по управлению активами Schroders, показатель корпоративной прибыльности японских компаний, известный как рентабельность собственного капитала (ROE), в последние годы начал расти. В 2019 г. компаний, которые имели рентабельность собственного капитала выше 10%, стало гораздо больше, чем в 2013. А наиболее распространённая корпоративная рентабельность собственного капитала в 2019 г. составила 6–7% против 4–5% в 2013 г.

Наконец, огромный госдолг Японии в значительной степени уравновешивается большими госактивами (значительно бóльшими, чем в европейских странах и в США). С учётом этих активов чистый госдолг Японии составляет 137% ВВП (а с учётом того, что в рамках программы количественного смягчения значительный объём государственных облигаций был выкуплен и находится на балансе центробанка — итоговый размер госдолга составляет 94% ВВП).

Мотивация инвесторов

По прогнозу Yardeni Research, к 2021 г. прибыль компаний, входящих в японский индекс MSCI (он отслеживает динамику акций японских компаний высокой и средней капитализации и учитывает приблизительно 85% рыночной капитализации акций, находящихся в свободном обращении в Японии), вырастет на 36%.

При этом, в отличие от американского фондового рынка, бьющего один рекорд за другим (что давно вызывает подозрения в его перегретости), японский индекс Nikkei Stock Average (отслеживающий крупнейшие торгуемые акции Японии) только в ноябре 2020 г. превысил уровень 26 489, которого он ни разу не достигал с марта 1991. Для сравнения, индекс S&P 500 был на отметке 390 в марте 1991 г. против 4019 сейчас.

Рис. 3. Индекс Dow Jones. Источник — Reuters.com

Рис. 4. Индекс NASDAQ. Источник — Reuters.com

Рис. 5. Индекс Nikkei 225. Источник — Reuters.com

На данный момент, согласно данным Yardeni Research, японский индекс MSCI торгуется примерно в 18 раз выше прогнозируемой прибыли на следующий год, что намного ниже прогнозируемого соотношения цены и прибыли, равного 22, для индекса MSCI в США.

Поэтому на фоне американских акций японские кажутся недооценёнными, но при этом надёжными. В США продолжается накачка экономики деньгами, но вкладывать эти деньги в реальное производство, пока не завершилась вакцинация и не определились долгосрочные экономические перспективы, ещё рано. Ситуация может измениться с началом реализации плана американского президента Джо Байдена по восстановлению и развитию инфраструктуры (стоимостью 2 трлн долл.). Специфика проекта состоит в том, что его будут финансировать за счёт увеличения налогов на крупнейшие корпорации, и это может оказать давление на курс американских акций.

В этих условиях в последние месяцы американские инвесторы вкладывают огромные средства в фонды, ориентированные на акции Японии. По данным американского информационно-аналитического и рейтингового агентства Morningstar, специализирующегося на сборе и анализе информации по взаимным инвестиционным фондам, со второй половины 2020 г. наметилась смена тенденции. Если за пять предшествующих лет с августа 2015 г. по июль 2020 г. отток средств из этих фондов составил 22,8 млрд долл., то с августа 2020 г. по январь 2021 г. в эти фонды было вложено дополнительно 3,1 млрд долл.

Приток инвестиций спровоцировал резкий рост японского фондового рынка. Согласно данным Reuters, индекс Nikkei 225 за период с 1 октября по 1 апреля вырос на 27%, что намного больше, чем рост индекса S&P 500 за тот же период (19%).

Рис. 6. Индекс S&P 500. Источник — Reuters.com

Рис. 7. Индекс Nikkei 225. Источник — Reuters.com

Для российского инвестора интерес могут представлять финансовые инструменты, привязанные к фондовым индексам, то есть к индексу Nikkei 225, японскому индексу MSCI и так далее. Акции конкретных компаний могут выбиваться из общего тренда и требуют отдельного анализа.

Причин для оптимизма несколько. Во-первых, Япония, в отличие от Европы, достаточно эффективно справилась с эпидемией COVID-19, сумев избежать третьей волны и новых локдаунов.

Во-вторых, расположенный рядом Китай — один из главных, наряду с США, рынков японского экспорта (на каждую из этих стран приходится примерно пятая часть всех вывозимых из Японии товаров), первым начал восстановление после вызванного пандемией спада. В американской экономике тоже наблюдается рост, что положительно скажется и на японском экспорте.

Рис. 1. Структура экспорта Японии по странам

При этом торговые войны между Китаем и Америкой играют на руку японской промышленности, позволяя занять часть американского рынка, с которого вытеснены китайские товары.

В среднесрочной перспективе росту японского экспорта также может способствовать снижение курса японской иены относительно курса доллара.

Рис. 2. Курс иены относительно доллара США. Источник — Reuters.com

Это окажет стимулирующее влияние на японскую промышленность, хотя обесценивание валюты и не способствует притоку инвестиций. Впрочем, ожидать заниженного курса иены в долгосрочной перспективе не приходится. Как только низкий курс национальной валюты начнёт давать преимущества промышленности, Японию, скорее всего, заставят его повысить, как это уже было однажды в истории.

Пределы японского экономического чуда

В 1970-е гг. стремительный экономический рост вывел японскую экономику на второе место в мире, а разница в темпах экономического развития между Японией и США делала вероятной и смену лидерства.

Возможность такого сценария обеспокоила США и другие страны Запада. В 1985 г. Япония согласилась ревальвировать иену к доллару, уступив уговорам Великобритании, США, Германии и Франции в рамках соглашения «Плаза» (по названию отеля Plaza в Нью-Йорке, в котором собрались на переговоры главы центробанков этих стран и председатель американской ФРС).

В первое время подорожание финансовых активов японских корпораций и банков привело к масштабным японским инвестициям в американскую экономику. Японцы покупали в США недвижимость и голливудские кинокомпании, вкладывались в индустрию развлечений. Например, бизнесмен Минуро Исутани в 1990 г. купил компанию Pebble Beach, владевшую гольф-клубами в Калифорнии, за 831 млн долл. (сегодня это около 2 млрд долл.).

Вывоз капитала повлиял на платёжный баланс, а поэтапное подорожание иены (с 250 иен за доллар в 1975 г. до примерно 130 иен за доллар в 1989 г.) сильно сократило торговый баланс и затормозило развитие экономики.

Тогда Токио пошёл по пути расширения кредитования, увеличения инвестиций и снижения кредитных ставок — с 5% в 1985 г. до 2,25% в 1989 г., что привело к быстрому росту банковских балансов.

Увеличение объёма свободных финансов при замедлении роста экономики надуло пузырь на рынке недвижимости и на фондовом рынке Японии. 29 декабря 1989 г. индекс Nikkei 225 достиг своего исторического максимума — 38 915,87 пунктов. На фондовом рынке в 1990 г. акции торговались со средним Р/Е (цена/прибыль) 66 при общепринятом уровне 10–20. Из десяти крупнейших мировых банков семь были японскими. При этом в конце 2020 г. японский банк Mitsubishi UFJ Financial Group находился на последнем месте в топ-10, уступив четырём китайским банкам, четырём американским и английскому HSBC Holdings.

Сдутый пузырь и потерянное тридцатилетие

В конце 1989 г. из-за повышения ставок ФРС началось замедление роста американской экономики, которое кончилось рецессией 1990–91 гг. Из-за ослабления спроса в Европе и США японские экспортёры вынуждены были начать сокращение производства.

В 1990 г. японские активы были распроданы, акции подешевели почти в два раза: индекс Nikkei 225 рухнул с пика 38 915,87, достигнутого в декабре 1989 г., до 20 984 в сентябре 1990 г. и с тех пор так и не восстановился. Так как акции использовались в качестве залогов по кредитам, банки обнаружили дыры в балансах и заморозили кредитование. Компании сократили производство или обанкротились; со стороны населения снизился спрос на товары, кредиты и недвижимость.

В результате схлопывания пузыря в начале 1990-х коммерческая недвижимость высшего класса в Токио подешевела почти в 100 раз, а цены на жилую недвижимость упали в 10 раз, хотя Токио и остался одной из самых дорогих столиц мира.

На японскую экономику, зависимую от уровня инвестиций, сдувание пузыря оказало значительный негативный эффект. Японские товары стали менее конкурентоспособными за рубежом, а низкий уровень потребления вызвал дефляционную спираль. Значительная часть инвестиций (и так уменьшившихся в объёме) начала отправляться за пределы страны, что сократило разработку передовых технологий.

Чтобы повлиять на ситуацию, Центробанк Японии снизил процентные ставки почти до нуля, но это не привело к экономическому росту. Дефляция не способствует росту спроса: люди не торопятся покупать, ожидая, что товары ещё немного подешевеют, а низкий спрос не даёт расти экономике.

Среднегодовые значения инфляции потребительских цен в 1990-х снизились до 0,8% (в США в те же годы было 2,8%), в 2000-х — до −0,3% (в США — 2,4%).

Банковский сектор тоже оказался в тяжёлом положении: обязательства никуда не делись, а активы сильно подешевели. Это во многом обусловило продолжительность стагнации.

Весь этот период нулевого роста японцы назвали «потерянным тридцатилетием»: в 1990-е среднегодовые темпы роста ВВП составили 0,9%, в 2000-е — 0,8%, в 2010-е — 0,9%.

Поддержка экономики за счёт масштабных бюджетных ассигнований позволила удержать ситуацию под контролем, но привела к тому, что Япония стала лидером по долговой нагрузке среди крупных экономик мира: общий долг страны составляет 400% ВВП (!), государственный долг — 234% ВВП.

Скрытый потенциал развития

Что же заставляет аналитиков говорить о потенциале японских компаний сегодня?

Тридцать лет почти нулевого роста не означают, что в японской экономике ничего не происходило. Она перестраивалась, избавлялась от неэффективных производств, искала собственное место на международном рынке труда.

Традиционная ниша Японии между западными конкурентами в высокотехнологичных областях и Кореей с Тайванем в отраслях промышленности с меньшей добавленной стоимостью значительно сузилась. Например, в автомобилестроении, одной из важнейших статей японского экспорта, постепенно увеличивает свою долю на рынке в Европе и США корейский автопром, а ему на пятки наступают китайцы.

Сегодня Япония делает ставку на эксклюзивные высокотехнологичные товары в секторах, где у неё есть конкурентные преимущества: робототехника, электроника, оптика. Японская компания Fanuc, мировой лидер в индустрии промышленных роботов, производит их сотнями тысяч. Выдающиеся достижения американской компании Tesla были бы невозможны без Panasonic — основного поставщика компонентов для электромобилей и главного соинвестора Tesla в проекте «гигафабрики» по производству аккумуляторов в Калифорнии (общая ёмкость производимых там за год аккумуляторов достигает 50 кВт · ч).

Индекс экономической сложности экспорта ECI, учитывающий его диверсификацию и технологическую сложность (разработан Сезаром А. Идальго из Медиалаборатории Массачусетского технологического института и Рикардо Хаусманном из Школы государственного управления им. Кеннеди Гарвардского университета), у Японии самый высокий в мире — она занимает первое место среди 124 экономик.

При этом Япония сохраняет на территории страны только разработку и самые выгодные с точки зрения добавленной стоимости этапы производства технически сложной продукции. Японские компании эффективно используют преимущества международного разделения труда. Например, компания Panasonic построила в Китае и других странах Юго-Восточной Азии свои заводы и перенесла туда производство наиболее массовой и недорогой продукции. Однако сборка технически сложных изделий по-прежнему осуществляется в Японии, поскольку при запуске в производство новейших разработок необходимо обеспечить не только самую высокую культуру производства, но и близость к R&D-центру.

По данным Global Competitiveness Report Всемирного экономического форума в Давосе (2020), Япония занимает третье место в мире (после Финляндии и США) по индексу содействия созданию «рынков завтрашнего дня» в областях, требующих сотрудничества государственного и частного секторов, и второе место (после США) по инвестициям в исследования, инновации и разработки, которые могут создать новые «рынки завтрашнего дня».

Согласно недавнему анализу британской финансовой компании по управлению активами Schroders, показатель корпоративной прибыльности японских компаний, известный как рентабельность собственного капитала (ROE), в последние годы начал расти. В 2019 г. компаний, которые имели рентабельность собственного капитала выше 10%, стало гораздо больше, чем в 2013. А наиболее распространённая корпоративная рентабельность собственного капитала в 2019 г. составила 6–7% против 4–5% в 2013 г.

Наконец, огромный госдолг Японии в значительной степени уравновешивается большими госактивами (значительно бóльшими, чем в европейских странах и в США). С учётом этих активов чистый госдолг Японии составляет 137% ВВП (а с учётом того, что в рамках программы количественного смягчения значительный объём государственных облигаций был выкуплен и находится на балансе центробанка — итоговый размер госдолга составляет 94% ВВП).

Мотивация инвесторов

По прогнозу Yardeni Research, к 2021 г. прибыль компаний, входящих в японский индекс MSCI (он отслеживает динамику акций японских компаний высокой и средней капитализации и учитывает приблизительно 85% рыночной капитализации акций, находящихся в свободном обращении в Японии), вырастет на 36%.

При этом, в отличие от американского фондового рынка, бьющего один рекорд за другим (что давно вызывает подозрения в его перегретости), японский индекс Nikkei Stock Average (отслеживающий крупнейшие торгуемые акции Японии) только в ноябре 2020 г. превысил уровень 26 489, которого он ни разу не достигал с марта 1991. Для сравнения, индекс S&P 500 был на отметке 390 в марте 1991 г. против 4019 сейчас.

Рис. 3. Индекс Dow Jones. Источник — Reuters.com

Рис. 4. Индекс NASDAQ. Источник — Reuters.com

Рис. 5. Индекс Nikkei 225. Источник — Reuters.com

На данный момент, согласно данным Yardeni Research, японский индекс MSCI торгуется примерно в 18 раз выше прогнозируемой прибыли на следующий год, что намного ниже прогнозируемого соотношения цены и прибыли, равного 22, для индекса MSCI в США.

Поэтому на фоне американских акций японские кажутся недооценёнными, но при этом надёжными. В США продолжается накачка экономики деньгами, но вкладывать эти деньги в реальное производство, пока не завершилась вакцинация и не определились долгосрочные экономические перспективы, ещё рано. Ситуация может измениться с началом реализации плана американского президента Джо Байдена по восстановлению и развитию инфраструктуры (стоимостью 2 трлн долл.). Специфика проекта состоит в том, что его будут финансировать за счёт увеличения налогов на крупнейшие корпорации, и это может оказать давление на курс американских акций.

В этих условиях в последние месяцы американские инвесторы вкладывают огромные средства в фонды, ориентированные на акции Японии. По данным американского информационно-аналитического и рейтингового агентства Morningstar, специализирующегося на сборе и анализе информации по взаимным инвестиционным фондам, со второй половины 2020 г. наметилась смена тенденции. Если за пять предшествующих лет с августа 2015 г. по июль 2020 г. отток средств из этих фондов составил 22,8 млрд долл., то с августа 2020 г. по январь 2021 г. в эти фонды было вложено дополнительно 3,1 млрд долл.

Приток инвестиций спровоцировал резкий рост японского фондового рынка. Согласно данным Reuters, индекс Nikkei 225 за период с 1 октября по 1 апреля вырос на 27%, что намного больше, чем рост индекса S&P 500 за тот же период (19%).

Рис. 6. Индекс S&P 500. Источник — Reuters.com

Рис. 7. Индекс Nikkei 225. Источник — Reuters.com

Для российского инвестора интерес могут представлять финансовые инструменты, привязанные к фондовым индексам, то есть к индексу Nikkei 225, японскому индексу MSCI и так далее. Акции конкретных компаний могут выбиваться из общего тренда и требуют отдельного анализа.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба