12 апреля ПАО «Магнитогорский металлургический комбинат» («ММК») опубликовало сообщение о регистрации десятилетней программы облигаций на общую сумму 200 млрд руб. На первый взгляд может показаться, что ничего необычного в этом нет: компании могут выпускать облигации для финансирования своей деятельности. Но была зарегистрирована программа облигаций, а не сами облигации. То есть не обязательно, что все эти 200 млрд будут записаны в долг, так как в рамках программы облигации могут выпускаться по мере необходимости. Однако есть некоторые нюансы, на которые стоит обратить внимание.

Что примечательного?

Необычен сам факт регистрации программы облигаций, тем более на такую внушительную для «ММК» сумму. Обычно, если какая-либо компания собирается занимать деньги при помощи облигаций, она просто регистрирует выпуск на нужную сумму и проводит размещение. Программы облигаций регистрируют в том случае, если собираются занимать часто и много. Это характерно для предприятий из отрасли электроэнергетики, у которых, в силу специфики бизнеса, существенно ограничены возможности финансирования инвестпроектов и капитальных затрат, а размеры эмитента не позволяют сразу организовать крупный заём, например, на 100 млрд руб.

«ММК» — металлургическая компания: капитальные затраты огромные, но и маржинальность на высоком уровне. Если комбинат зарегистрировал программу облигаций на 200 млрд руб. на десять лет, то можно предположить, что компании требуется по 20 млрд в год. По итогам 2020 г. «ММК» только дивидендами выплатил более 44 млрд руб., то есть 20 млрд компания могла бы найти без проблем, если бы в этом была необходимость. Но руководство предпочло делать займы при помощи облигаций. Отсюда следуют два вывода:

Дивиденды хотят сохранить настолько высокими, насколько возможно.

Компания хочет занимать в год намного больше, чем позволяет текущий денежный поток.

Возникает вопрос: на что «ММК» собирается их тратить?

На какие цели пойдут заёмные средства?

В декабре «ММК» опубликовал презентацию для инвесторов, где продемонстрировал свою инвестиционную программу на ближайшие годы.

Рис. 1. Ключевые инвестиционные проекты на ближайшие годы. Источник: презентация для инвесторов на сайте ПАО «ММК»

За 2021-2025 гг. компания планирует потратить на свои инвестиционные проекты приблизительно 2,6 млрд долл. По курсу 76 руб. за доллар получается как раз около 200 млрд руб. Ожидаемый эффект от будущих строек — увеличение EBITDA на 392 млн долл. относительно текущего уровня.

Рис. 2. Ожидаемый эффект от реализации инвестпроектов. Источник: презентация для инвесторов на сайте ПАО «ММК»

Опасаться ли снижения дивидендов?

Обслуживание кредитов всегда негативно отражается на денежных потоках. Особенно если объём долга большой — на уплату процентов по нему может уходить значительная часть операционной прибыли!

Из презентации «ММК» следует, что все 200 млрд руб. будут использованы на финансирование инвестиционных проектов. Например, при ставке кредитования 8,5% (примерно с такой ставкой купона выпущены облигации «Северстали», обращающиеся на рынке в настоящее время) на обслуживание долга будет уходить 17 млрд руб., или по 1,52 руб. на акцию. Если дивидендные выплаты сократятся на такую сумму, то даже при щедрых 3,95 руб. по итогам 2020 г. это означает снижение практически на треть.

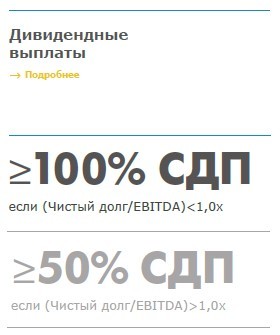

Тут есть и другая сложность — дивидендная политика компании. Если начнутся обширные заимствования, то коэффициент «Чистый долг / EBITDA» легко может превысить 1, а дивиденды снизятся вдвое.

Рис. 3. Дивидендная политика компании. Источник: презентация для инвесторов на сайте ПАО «ММК»

Хорошая новость заключается в том, что в настоящий момент чистый долг «ММК» практически нулевой, а подготовка облигационных займов занимает некоторое время. Не исключено, что первые выпуски появятся только осенью 2021 г. Компания просто физически может не успеть в этом году занять столько, чтобы чистый долг превысил EBITDA. Тем более сейчас, когда цены на металлопродукцию довольно высокие и прибыли будут рекордными. Однако уже в 2022 г., скорее всего, придётся снизить дивидендные ожидания.

Перспективы реализации программы

«ММК» начинает обширную инвестиционную программу, которая потребует существенных финансовых затрат. Крупные заимствования окажут давление на финансовые показатели компании, и высока вероятность, что в 2022 г. дивиденды существенно уменьшатся. При этом ожидается, что в результате реализации программы показатель EBITDA увеличится практически в полтора раза по сравнению с уровнем 2021 г.

Что примечательного?

Необычен сам факт регистрации программы облигаций, тем более на такую внушительную для «ММК» сумму. Обычно, если какая-либо компания собирается занимать деньги при помощи облигаций, она просто регистрирует выпуск на нужную сумму и проводит размещение. Программы облигаций регистрируют в том случае, если собираются занимать часто и много. Это характерно для предприятий из отрасли электроэнергетики, у которых, в силу специфики бизнеса, существенно ограничены возможности финансирования инвестпроектов и капитальных затрат, а размеры эмитента не позволяют сразу организовать крупный заём, например, на 100 млрд руб.

«ММК» — металлургическая компания: капитальные затраты огромные, но и маржинальность на высоком уровне. Если комбинат зарегистрировал программу облигаций на 200 млрд руб. на десять лет, то можно предположить, что компании требуется по 20 млрд в год. По итогам 2020 г. «ММК» только дивидендами выплатил более 44 млрд руб., то есть 20 млрд компания могла бы найти без проблем, если бы в этом была необходимость. Но руководство предпочло делать займы при помощи облигаций. Отсюда следуют два вывода:

Дивиденды хотят сохранить настолько высокими, насколько возможно.

Компания хочет занимать в год намного больше, чем позволяет текущий денежный поток.

Возникает вопрос: на что «ММК» собирается их тратить?

На какие цели пойдут заёмные средства?

В декабре «ММК» опубликовал презентацию для инвесторов, где продемонстрировал свою инвестиционную программу на ближайшие годы.

Рис. 1. Ключевые инвестиционные проекты на ближайшие годы. Источник: презентация для инвесторов на сайте ПАО «ММК»

За 2021-2025 гг. компания планирует потратить на свои инвестиционные проекты приблизительно 2,6 млрд долл. По курсу 76 руб. за доллар получается как раз около 200 млрд руб. Ожидаемый эффект от будущих строек — увеличение EBITDA на 392 млн долл. относительно текущего уровня.

Рис. 2. Ожидаемый эффект от реализации инвестпроектов. Источник: презентация для инвесторов на сайте ПАО «ММК»

Опасаться ли снижения дивидендов?

Обслуживание кредитов всегда негативно отражается на денежных потоках. Особенно если объём долга большой — на уплату процентов по нему может уходить значительная часть операционной прибыли!

Из презентации «ММК» следует, что все 200 млрд руб. будут использованы на финансирование инвестиционных проектов. Например, при ставке кредитования 8,5% (примерно с такой ставкой купона выпущены облигации «Северстали», обращающиеся на рынке в настоящее время) на обслуживание долга будет уходить 17 млрд руб., или по 1,52 руб. на акцию. Если дивидендные выплаты сократятся на такую сумму, то даже при щедрых 3,95 руб. по итогам 2020 г. это означает снижение практически на треть.

Тут есть и другая сложность — дивидендная политика компании. Если начнутся обширные заимствования, то коэффициент «Чистый долг / EBITDA» легко может превысить 1, а дивиденды снизятся вдвое.

Рис. 3. Дивидендная политика компании. Источник: презентация для инвесторов на сайте ПАО «ММК»

Хорошая новость заключается в том, что в настоящий момент чистый долг «ММК» практически нулевой, а подготовка облигационных займов занимает некоторое время. Не исключено, что первые выпуски появятся только осенью 2021 г. Компания просто физически может не успеть в этом году занять столько, чтобы чистый долг превысил EBITDA. Тем более сейчас, когда цены на металлопродукцию довольно высокие и прибыли будут рекордными. Однако уже в 2022 г., скорее всего, придётся снизить дивидендные ожидания.

Перспективы реализации программы

«ММК» начинает обширную инвестиционную программу, которая потребует существенных финансовых затрат. Крупные заимствования окажут давление на финансовые показатели компании, и высока вероятность, что в 2022 г. дивиденды существенно уменьшатся. При этом ожидается, что в результате реализации программы показатель EBITDA увеличится практически в полтора раза по сравнению с уровнем 2021 г.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба