14 июля 2021 General Invest

📍Важное в обзоре:

▫️ Тема инфляции очень актуальна!

▫️ Выросли цены на энергоносители и укрепились акции компаний нефтегазового сектора

▫️ Рубль возглавил рост среди валют развивающихся рынков

Глобальный контекст

Тема инфляции оставалась одной из главных тем на глобальных рынках и в июне. Несмотря на то, что ФРС США, похоже, удалось убедить инвесторов в том, что проинфляционные тенденции временные и обусловлены низкой базой 2020 года и нарушениями в цепочках поставок из-за неравномерного восстановления различных отраслей экономики, сама же ФРС позднее дала рынкам повод для беспокойства.

Согласно обновленной точечной диаграмме регулятора с прогнозами по ставкам всех челнов Комитета ФРС по открытым рынкам, повышение ставки может начаться уже в 2023 году (против 2024 года ранее), при этом за 2023 год ставка может быть поднята дважды. ФРС США существенно повысил прогнозы по инфляции на 2021 год (3,4%, что на целый процентный пункт выше прогноза марта в 2,4%), однако прогнозы на 2022 и 2023 остались без существенных изменений. Еще одной развивающейся темой июня стало распространение нового штамма коронавируса «дельта». Под его влиянием некоторые страны приостановили открытие ряда отраслей экономики, или даже вернули отдельные ограничения, как, например, в России, где уровень вакцинации остается низким. Тем не менее, по итогам месяца индекс S&P 500 вырос на 2,2%, установив новый исторический максимум прямо под уровнем 4300 п. Кстати, уровень вакцинации в США приблизился к 50%, как и в странах ЕС. Примечательно, что циклические бумаги в прошлом месяце уступили свое преимущество акциям роста. В результате индекс Nasdaq Composite прибавил в июне 5,65%.

Доходность 10-летних облигаций США за месяц снизилась на 13 б.п. до 1,47% годовых. Рынок труда в США в июне прибавил 850 тыс. новых рабочих мест против прогноза +700 тыс., однако уровень безработицы и роста заработных плат оказался ниже ожиданий, что, возможно, успокоило инвесторов в отношении скорого роста ставки.

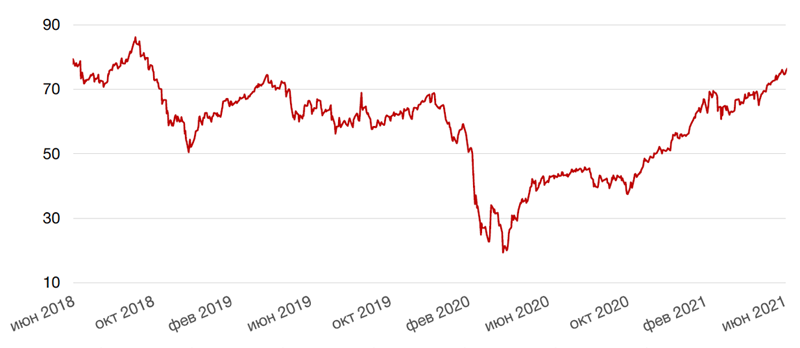

Цены на нефть в июне подскочили на 8,4%, превысив отметку $75/барр. Укрепление нефтяных котировок обеспечил высокий спрос на энергоресурсы ввиду вступающего в силу автосезона в США и активизации авиапутешествий на фоне роста темпов вакцинации при сдерживании предложения со стороны ОПЕК+. Кроме того, на руку «быкам» по нефти выступила приостановка переговоров по «ядерной сделке» между Ираном и США.

Макроэкономика РФ

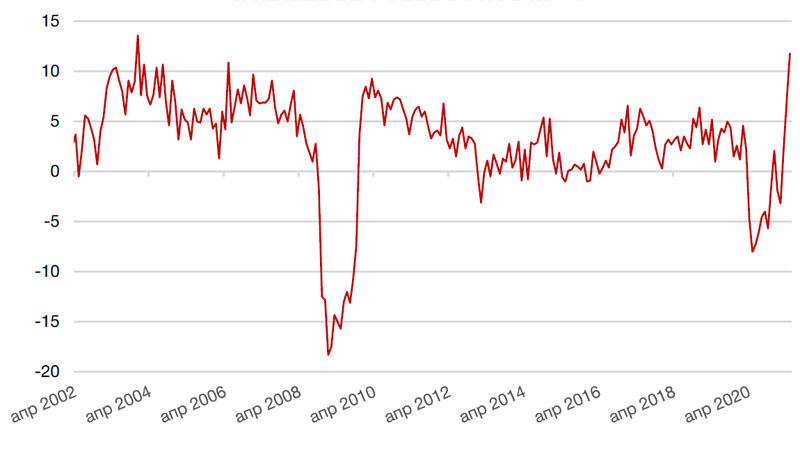

Росстат в июне пересмотрел оценку динамики ВВП РФ за 1 кв. 2021 г. с -1% г/г до -0,7% г/г. Напомним, что в 4 кв. ВВР РФ снизился на 1,8% г/г. Наибольший вклад в восстановление экономики внесли такие отрасли, как торговля и промышленность, тогда как в строительстве и на рынке недвижимости наблюдалось ухудшение динамики. В остальных отраслях регистрировалось небольшое улучшение.

Что касается структуры ВВП по компонентам (по методу использования), то потребление в целом в 1 кв. снизилось на 1,9% и оказало главное негативное влияние на ВВП, что, возможно, объясняется сворачиванием антикризисных фискальных мер. Причем пострадало не только частное потребление, но и госпотребление, которое сменило рост в районе 4% на протяжении последних 3 кварталов 2020 г. на околонулевую динамику. А положительный вклад в ВВП внесли запасы (+1,1 п.п.), поскольку компании в надежде на восстановление экономики накапливали запасы повышенными темпами.

Чистый экспорт незначительно снизился ввиду ограниченного роста экспорт из-за ограничений ОПЕК и сильного роста импорта. Доля импорта во внутреннем спросе составила 23,6% (это самая высокая величина с 2015 г., что объясняется восстановлением инвестиций в основной капитал). Но рост импорта начал понемногу замедляться. По данным ФТС, импорт товаров из стран дальнего зарубежья в июне вырос на 28,6% г/г против роста на 42,9% г/г в мае.

Что касается темпов роста экономики РФ во 2 кв. 2021 г, то рост в этом квартале ожидается повышенным – на уровне около +10% (за апрель и май, по оценке Минэкономразвития, рост составил даже более 10%) из-за эффекта очень низкой базы 2 квартала 2020 г., но этот эффект будет ограниченным, и уже в 3 кв. 2021 мы увидим серьезное замедление темпов роста, которое вероятно, продолжится до конца года

ВВП Росси по кварталам, г/г, %

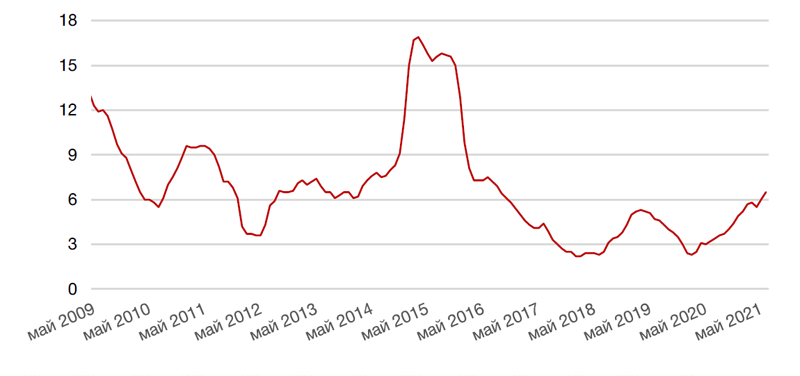

Что касается инфляции, то она в июне еще ускорилась - до 6,5% г./г. (в мае 6%), как сообщил Росстат. Основной влияние на рост инфляции оказали как цены на продовольственные (+7,9%), так и на непродовольственные товары (+7,0% г/г). Цены на услуги выросли на 4% г/г. Очевидно, что повышение ставки ЦБ (уже на 125 б.п. в текущем году) пока не оказывает должного влияния на инфляцию, но эксперты ожидают, что текущие уровни уже близки к пикам, и вскоре ценовое давление должно начать ослабевать. В частности, ЦБ отмечает возможность дезинфляции в августе-сентябре благодаря хорошему урожаю. Кроме того, постепенное открытие границ снимает отчасти инфляционное давление с внутреннего рынка. Постепенное сокращение фискальных антикризисных мер, а также восстановление цепочек поставок также должны оказать дезинфляционное влияние на экономику.

Инфляция %

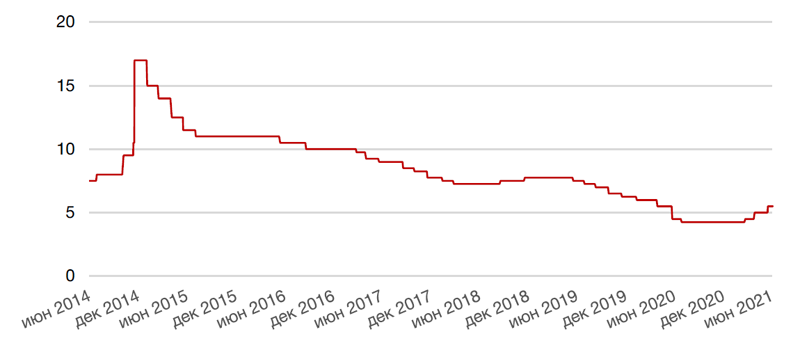

Напомним, что в июне ЦБ повысил ключевую ставку на 50 б.п. (до 5,5%).

В этой связи, несмотря на очень ястребиную риторику ЦБ в последнее время, когда глава регулятора Э. Набиуллина допустила повышение ставки на следующем заседании 23 июля вплоть до 100 б.п., наш базовый прогноз все же предполагает повышение на 50 б.п.

Ключевая ставка ЦБ РФ, %

Росстат опубликовал в июне майские данные по росту в промышленности. Темпы роста составили 11,8% г/г, что в большей степени объясняется, как и в апреле, эффектом низкой базы, однако есть и органический рост, который проявляется в помесячных цифрах, скорректированных на сезонность (+1,1% в мае). Вклад нефтегазовой отрасли составил 3,9 п.п., что обусловлено тем, что именно в мае 2020 г. вступило в силу соглашение ОПЕК+ о сокращении нефтедобычи.

Динамика промпроизводства по месяцам в %, г/г

Товарные рынки

Цены на нефть в июне подскочили на 8,4%, превысив отметку $75/барр. Укрепление нефтяных котировок обеспечил высокий спрос на энергоресурсы ввиду вступающего в силу автосезона в США и активизации авиапутешествий на фоне роста темпов вакцинации при сдерживании предложения со стороны ОПЕК+. Кроме того, на руку «быкам» по нефти выступила приостановка переговоров по «ядерной сделке» между Ираном и США.

Динамика цен на нефть сорта Brent, долл. США за баррель

Источник: Bloomberg

Что касается золота, то его цена в июне снизилась на 7,2% на фоне снижения инфляционных опасений.

Динамика цен на золото, долл. США за тройскую унцию

Источник: Bloomberg

Валютный рынок

Рубль по итогам июня подрос на 0,4%. Ослабление геополитических рисков и ужесточение монетарной политики ЦБ РФ выступили поддержкой российской валюте, которая в последние месяцы возглавила рост среди валют развивающихся рынков. Высокие цены на нефть, конечно, тоже косвенно поддерживали рубль, однако действие бюджетного правила ограничивало влияние нефтяных котировок. Объем покупок валюты Минфином в рамках бюджетного правила в июне составил порядка 221 млрд руб. ($3 млрд.).

Динамика пары RUB/USD

Источник: Bloomberg

Мы по-прежнему считаем, что в летние месяцы потенциал укрепления рубля выглядит не слишком убедительно. Во-первых, второй квартал – традиционно слабый с точки зрения счета текущих операций. Кроме того, набирающий обороты дивидендный сезон может оказать давление на рубль, поскольку иностранные инвесторы будут конвертировать выплату в валюту, хотя российские компании-экспортеры, напротив, должны будут продавать валютную выручку под дивиденды. По оценкам ВТБ, совокупный объем дивидендных выплат составляет около $27,4 млрд, из которых в валюту может быть конвертировано порядка $7 млрд. Еще одним негативным для рубля фактором может выступить отмена с 1 июля обязательной репатриации валютной выручки для компаний в сфере несырьевого неэнергетического экспорта.

В ближайшие месяцы давление на рубль могут оказывать и другие факторы, например, восстановление импорта после пандемии и открытие границ, а также сохраняющийся высокий отток частного капитала. Реальные ставки в РФ тоже пока отрицательные, хотя с каждым заседанием ЦБ рубль получает все большую поддержку с этой стороны, но и инфляция пока растет. Тем не менее, рост ключевой ставки - благоприятный для рубля фактор. Так что в ближайшие пару месяцев не ждем укрепления рубля, но ближе к концу года рассчитываем увидеть дальнейший рост при сохранении или улучшении статуса геополитических рисков.

Рынок российских облигаций

Доходность 10-летнего российского валютного бенчмарка снизилась на 8 б.п. до 2,53% годовых на фоне снижения доходностей казначейских облигаций США и ослабления геополитических рисков.

Что касается рублевых бумаг, то здесь динамика была противоположной. Доходность подросла на 2 б.п. до 7,12% на ожиданиях дальнейшего роста ключевой ставки ЦБ РФ из-за усиления инфляционного давления.

Динамика доходности 10-летних ОФЗ, %

Источник: Bloomberg

Среди российских долларовых бумаг на текущий момент нам представляются привлекательными еврооблигации Alfa Bank-Perp (XS1513741311) с доходностью 2,2% годовых, CHEPRU-24 (XS2010044548) с доходностью 3,1%, VTB-22 Sub (XS0842078536) c доходностью 1,9% и GTLK-25 (XS1713473608) с доходностью 2,9%.

На рублевом рынке обращаем внимание на более длинные бумаги РЖД 34 (1P02) (RU000A0JXQ44) c доходностью 7,9% годовых, Металлоинвест-BO04 (RU000A101EF3) с доходностью 7,99% годовых, МКБ -1Р01 (RU000A100WC4) с доходностью,20%, МТС-1Р09 (RU000A100A66) с доходностью 7,17%, ТИНЬКОФФ-P03R (RU000A100V79) с доходностью 7,51%, ГТЛК-1P03 (RU000A0JXE06) с доходностью 7,97% годовых.

Российский фондовый рынок

В июне российский фондовый рынок поддержал восходящую динамику, выигрывая от сильных товарных рынков и улучшения геополитического фона вокруг России после саммита президентов РФ и США в Женеве. Индекс Мосбиржи укрепился на 3,2%. Индекс РТС, рассчитываемый в долларах, за месяц вырос на 3,5%.

Динамика индекса Мосбиржи

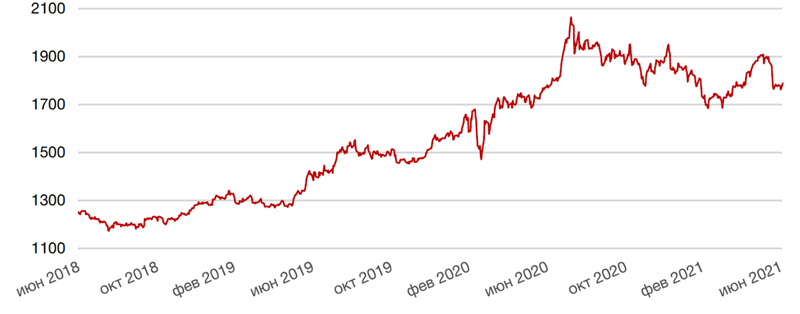

Наибольший вклад в рост российского фондового рынка внёс нефтегазовый сектор, дорожающий вслед за нефтью. В лидерах роста на этот раз оказали привилегированные акции Транснефти (+21%), растущие на ожиданиях о высоких дивидендах и слухах о сплите акций. За ними следовали бумаги Лукойла и Новатека, прибавившие по 11%, а также Газпрома (+8%) и Роснефти (+7%).

Динамика акций Газпрома, руб.

Стоимость газа на хабе TTF в Нидерландах показала рекордные темпы роста за последний год. Год назад в начале июля цены находились на очень низких уровнях – около $69 за 1 тыс. куб. м., в начале текущего года за 1 тыс. куб. м. газа предлагали уже $256, а в начале этого июля цена уже превысила отметку $460 за 1 тыс. куб. м. Таким образом, цены за 12 мес. выросли на 565%, а с начала текущего года на 88%.

На этом фоне Газпром повысил прогноз средней экспортной цены газа в Европе на 2021 г. до $240 за 1 тыс. куб. м., тогда как в начале года прогноз Газпрома составлял $170/тыс. куб. м. Финансовые показатели Газпрома (EBITDA, FCF, дивиденды) характеризуются высокой чувствительностью к ценам на европейские поставки. Учитывая новые ожидаемые средние цены зарубежных поставок, дивидендная доходность акций Газпрома за 2021 г. (выплачиваемая в 2022 г.) может составить порядка 12%, а показатель EBITDA – превысить 2,6 трлн. руб. Акции Газпрома в числе наших фаворитов, наряду с бумагами Лукойла и Роснефти.

Что касается последней, то мы не исключаем, что на фоне столь высоких цен на нефть могут активизироваться переговоры по продаже долей в мегапроекте Роснефти «Восток Ойл», что позволит продолжить переоценку компании.

Динамика акций Роснефти, руб.

Источник: Bloomberg

В лидерах рынка в июне оставались также бумаги TCS Group (+15,8%). После того, как банк обнародовал свою новую стратегию и провел отдельные дни стратегии по различным направлениям своего бизнеса, включая розничные инвестиции и услуги для малого и среднего бизнеса (МСП) рынок начинает оценивать компанию как сумму составных частей. Развитие сегмента инвестиций и обслуживания МСП – бизнесы, характеризующиеся более высокой рентабельностью и мультипликаторами, нежели традиционный банковский бизнес. Котировки также поддерживаются амбициозными целями банка в сфере наращивания клиентской базы и роста прибыли (свыше 20% в ближайшие годы).

Динамика акций TCS Group, руб.

Среди антилидеров на минувшей неделе фигурировали в основном компании металлургического сектора, что было обусловлено сообщениями о планах правительства РФ ввести с 1 августа до конца года временные экспортные пошлины на различные виды металлов и металлопродукции. Предполагается, что пошлина будет состоять из базовой ставки в 15%, к которой будет добавляться специфическая составляющая. Цель инициативы - компенсировать дополнительные расходы, понесенные государственными заказчиками на фоне стремительного роста цен на продукцию металлургической отрасли. Кроме того, предполагается, что высокие экспортные пошлины снизят выгоду производителей от наращивания экспорта в ущерб внутреннему спросу, что увеличит предложение на внутреннем рынке и окажет понижательное влияние на цены.

Безусловно, увеличение налогообложения, пусть и временное, является негативным фактором для отрасли. Наибольшее влияние новые пошлины окажут на компании с высокой долей экспорта в выручке. Это, прежде всего, Русал, акции которого провалились в июне на 13,5%, а также НЛМК (-12%), затем Северсталь (-6,8%). В меньшей степени это должно затронуть Норникель (-6%), если металлы платиновой группы, на которые приходится 45% выручки компании, не будут включены в перечень (пока нет данных о том, что они будут включены), а также ММК (-3,6%), который в большей степени ориентирован на внутренний рынок.

Динамика акций НЛМК, руб.

Ослабление металлургических акций можно было бы рассматривать как возможность приобрести интересные бумаги очень прибыльных компаний по привлекательной цене, однако неопределенность с дальнейшими изменениями режима налогообложения пока не позволят сделать обоснованную оценку их перспективных показателей.

Тем не менее, мы по-прежнему позитивно оцениваем перспективы российского рынка акций. Основные драйверы роста российского рынка по-прежнему в силе. Это благоприятная конъюнктура рынков нефти и газа, обеспечивающая планомерную переоценку прогнозов по прибыли и стоимости акций нефтегазовых компаний, на которые приходится половина капитализации рынка. Кроме того, высокая дивидендная доходность (выше 7%), характерная не только для нефтегазового сектора, и относительно низкая оценка.

▫️ Тема инфляции очень актуальна!

▫️ Выросли цены на энергоносители и укрепились акции компаний нефтегазового сектора

▫️ Рубль возглавил рост среди валют развивающихся рынков

Глобальный контекст

Тема инфляции оставалась одной из главных тем на глобальных рынках и в июне. Несмотря на то, что ФРС США, похоже, удалось убедить инвесторов в том, что проинфляционные тенденции временные и обусловлены низкой базой 2020 года и нарушениями в цепочках поставок из-за неравномерного восстановления различных отраслей экономики, сама же ФРС позднее дала рынкам повод для беспокойства.

Согласно обновленной точечной диаграмме регулятора с прогнозами по ставкам всех челнов Комитета ФРС по открытым рынкам, повышение ставки может начаться уже в 2023 году (против 2024 года ранее), при этом за 2023 год ставка может быть поднята дважды. ФРС США существенно повысил прогнозы по инфляции на 2021 год (3,4%, что на целый процентный пункт выше прогноза марта в 2,4%), однако прогнозы на 2022 и 2023 остались без существенных изменений. Еще одной развивающейся темой июня стало распространение нового штамма коронавируса «дельта». Под его влиянием некоторые страны приостановили открытие ряда отраслей экономики, или даже вернули отдельные ограничения, как, например, в России, где уровень вакцинации остается низким. Тем не менее, по итогам месяца индекс S&P 500 вырос на 2,2%, установив новый исторический максимум прямо под уровнем 4300 п. Кстати, уровень вакцинации в США приблизился к 50%, как и в странах ЕС. Примечательно, что циклические бумаги в прошлом месяце уступили свое преимущество акциям роста. В результате индекс Nasdaq Composite прибавил в июне 5,65%.

Доходность 10-летних облигаций США за месяц снизилась на 13 б.п. до 1,47% годовых. Рынок труда в США в июне прибавил 850 тыс. новых рабочих мест против прогноза +700 тыс., однако уровень безработицы и роста заработных плат оказался ниже ожиданий, что, возможно, успокоило инвесторов в отношении скорого роста ставки.

Цены на нефть в июне подскочили на 8,4%, превысив отметку $75/барр. Укрепление нефтяных котировок обеспечил высокий спрос на энергоресурсы ввиду вступающего в силу автосезона в США и активизации авиапутешествий на фоне роста темпов вакцинации при сдерживании предложения со стороны ОПЕК+. Кроме того, на руку «быкам» по нефти выступила приостановка переговоров по «ядерной сделке» между Ираном и США.

Макроэкономика РФ

Росстат в июне пересмотрел оценку динамики ВВП РФ за 1 кв. 2021 г. с -1% г/г до -0,7% г/г. Напомним, что в 4 кв. ВВР РФ снизился на 1,8% г/г. Наибольший вклад в восстановление экономики внесли такие отрасли, как торговля и промышленность, тогда как в строительстве и на рынке недвижимости наблюдалось ухудшение динамики. В остальных отраслях регистрировалось небольшое улучшение.

Что касается структуры ВВП по компонентам (по методу использования), то потребление в целом в 1 кв. снизилось на 1,9% и оказало главное негативное влияние на ВВП, что, возможно, объясняется сворачиванием антикризисных фискальных мер. Причем пострадало не только частное потребление, но и госпотребление, которое сменило рост в районе 4% на протяжении последних 3 кварталов 2020 г. на околонулевую динамику. А положительный вклад в ВВП внесли запасы (+1,1 п.п.), поскольку компании в надежде на восстановление экономики накапливали запасы повышенными темпами.

Чистый экспорт незначительно снизился ввиду ограниченного роста экспорт из-за ограничений ОПЕК и сильного роста импорта. Доля импорта во внутреннем спросе составила 23,6% (это самая высокая величина с 2015 г., что объясняется восстановлением инвестиций в основной капитал). Но рост импорта начал понемногу замедляться. По данным ФТС, импорт товаров из стран дальнего зарубежья в июне вырос на 28,6% г/г против роста на 42,9% г/г в мае.

Что касается темпов роста экономики РФ во 2 кв. 2021 г, то рост в этом квартале ожидается повышенным – на уровне около +10% (за апрель и май, по оценке Минэкономразвития, рост составил даже более 10%) из-за эффекта очень низкой базы 2 квартала 2020 г., но этот эффект будет ограниченным, и уже в 3 кв. 2021 мы увидим серьезное замедление темпов роста, которое вероятно, продолжится до конца года

ВВП Росси по кварталам, г/г, %

Что касается инфляции, то она в июне еще ускорилась - до 6,5% г./г. (в мае 6%), как сообщил Росстат. Основной влияние на рост инфляции оказали как цены на продовольственные (+7,9%), так и на непродовольственные товары (+7,0% г/г). Цены на услуги выросли на 4% г/г. Очевидно, что повышение ставки ЦБ (уже на 125 б.п. в текущем году) пока не оказывает должного влияния на инфляцию, но эксперты ожидают, что текущие уровни уже близки к пикам, и вскоре ценовое давление должно начать ослабевать. В частности, ЦБ отмечает возможность дезинфляции в августе-сентябре благодаря хорошему урожаю. Кроме того, постепенное открытие границ снимает отчасти инфляционное давление с внутреннего рынка. Постепенное сокращение фискальных антикризисных мер, а также восстановление цепочек поставок также должны оказать дезинфляционное влияние на экономику.

Инфляция %

Напомним, что в июне ЦБ повысил ключевую ставку на 50 б.п. (до 5,5%).

В этой связи, несмотря на очень ястребиную риторику ЦБ в последнее время, когда глава регулятора Э. Набиуллина допустила повышение ставки на следующем заседании 23 июля вплоть до 100 б.п., наш базовый прогноз все же предполагает повышение на 50 б.п.

Ключевая ставка ЦБ РФ, %

Росстат опубликовал в июне майские данные по росту в промышленности. Темпы роста составили 11,8% г/г, что в большей степени объясняется, как и в апреле, эффектом низкой базы, однако есть и органический рост, который проявляется в помесячных цифрах, скорректированных на сезонность (+1,1% в мае). Вклад нефтегазовой отрасли составил 3,9 п.п., что обусловлено тем, что именно в мае 2020 г. вступило в силу соглашение ОПЕК+ о сокращении нефтедобычи.

Динамика промпроизводства по месяцам в %, г/г

Товарные рынки

Цены на нефть в июне подскочили на 8,4%, превысив отметку $75/барр. Укрепление нефтяных котировок обеспечил высокий спрос на энергоресурсы ввиду вступающего в силу автосезона в США и активизации авиапутешествий на фоне роста темпов вакцинации при сдерживании предложения со стороны ОПЕК+. Кроме того, на руку «быкам» по нефти выступила приостановка переговоров по «ядерной сделке» между Ираном и США.

Динамика цен на нефть сорта Brent, долл. США за баррель

Источник: Bloomberg

Что касается золота, то его цена в июне снизилась на 7,2% на фоне снижения инфляционных опасений.

Динамика цен на золото, долл. США за тройскую унцию

Источник: Bloomberg

Валютный рынок

Рубль по итогам июня подрос на 0,4%. Ослабление геополитических рисков и ужесточение монетарной политики ЦБ РФ выступили поддержкой российской валюте, которая в последние месяцы возглавила рост среди валют развивающихся рынков. Высокие цены на нефть, конечно, тоже косвенно поддерживали рубль, однако действие бюджетного правила ограничивало влияние нефтяных котировок. Объем покупок валюты Минфином в рамках бюджетного правила в июне составил порядка 221 млрд руб. ($3 млрд.).

Динамика пары RUB/USD

Источник: Bloomberg

Мы по-прежнему считаем, что в летние месяцы потенциал укрепления рубля выглядит не слишком убедительно. Во-первых, второй квартал – традиционно слабый с точки зрения счета текущих операций. Кроме того, набирающий обороты дивидендный сезон может оказать давление на рубль, поскольку иностранные инвесторы будут конвертировать выплату в валюту, хотя российские компании-экспортеры, напротив, должны будут продавать валютную выручку под дивиденды. По оценкам ВТБ, совокупный объем дивидендных выплат составляет около $27,4 млрд, из которых в валюту может быть конвертировано порядка $7 млрд. Еще одним негативным для рубля фактором может выступить отмена с 1 июля обязательной репатриации валютной выручки для компаний в сфере несырьевого неэнергетического экспорта.

В ближайшие месяцы давление на рубль могут оказывать и другие факторы, например, восстановление импорта после пандемии и открытие границ, а также сохраняющийся высокий отток частного капитала. Реальные ставки в РФ тоже пока отрицательные, хотя с каждым заседанием ЦБ рубль получает все большую поддержку с этой стороны, но и инфляция пока растет. Тем не менее, рост ключевой ставки - благоприятный для рубля фактор. Так что в ближайшие пару месяцев не ждем укрепления рубля, но ближе к концу года рассчитываем увидеть дальнейший рост при сохранении или улучшении статуса геополитических рисков.

Рынок российских облигаций

Доходность 10-летнего российского валютного бенчмарка снизилась на 8 б.п. до 2,53% годовых на фоне снижения доходностей казначейских облигаций США и ослабления геополитических рисков.

Что касается рублевых бумаг, то здесь динамика была противоположной. Доходность подросла на 2 б.п. до 7,12% на ожиданиях дальнейшего роста ключевой ставки ЦБ РФ из-за усиления инфляционного давления.

Динамика доходности 10-летних ОФЗ, %

Источник: Bloomberg

Среди российских долларовых бумаг на текущий момент нам представляются привлекательными еврооблигации Alfa Bank-Perp (XS1513741311) с доходностью 2,2% годовых, CHEPRU-24 (XS2010044548) с доходностью 3,1%, VTB-22 Sub (XS0842078536) c доходностью 1,9% и GTLK-25 (XS1713473608) с доходностью 2,9%.

На рублевом рынке обращаем внимание на более длинные бумаги РЖД 34 (1P02) (RU000A0JXQ44) c доходностью 7,9% годовых, Металлоинвест-BO04 (RU000A101EF3) с доходностью 7,99% годовых, МКБ -1Р01 (RU000A100WC4) с доходностью,20%, МТС-1Р09 (RU000A100A66) с доходностью 7,17%, ТИНЬКОФФ-P03R (RU000A100V79) с доходностью 7,51%, ГТЛК-1P03 (RU000A0JXE06) с доходностью 7,97% годовых.

Российский фондовый рынок

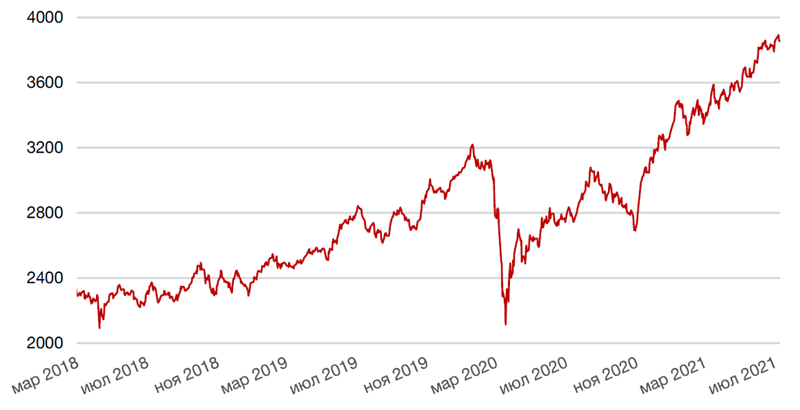

В июне российский фондовый рынок поддержал восходящую динамику, выигрывая от сильных товарных рынков и улучшения геополитического фона вокруг России после саммита президентов РФ и США в Женеве. Индекс Мосбиржи укрепился на 3,2%. Индекс РТС, рассчитываемый в долларах, за месяц вырос на 3,5%.

Динамика индекса Мосбиржи

Наибольший вклад в рост российского фондового рынка внёс нефтегазовый сектор, дорожающий вслед за нефтью. В лидерах роста на этот раз оказали привилегированные акции Транснефти (+21%), растущие на ожиданиях о высоких дивидендах и слухах о сплите акций. За ними следовали бумаги Лукойла и Новатека, прибавившие по 11%, а также Газпрома (+8%) и Роснефти (+7%).

Динамика акций Газпрома, руб.

Стоимость газа на хабе TTF в Нидерландах показала рекордные темпы роста за последний год. Год назад в начале июля цены находились на очень низких уровнях – около $69 за 1 тыс. куб. м., в начале текущего года за 1 тыс. куб. м. газа предлагали уже $256, а в начале этого июля цена уже превысила отметку $460 за 1 тыс. куб. м. Таким образом, цены за 12 мес. выросли на 565%, а с начала текущего года на 88%.

На этом фоне Газпром повысил прогноз средней экспортной цены газа в Европе на 2021 г. до $240 за 1 тыс. куб. м., тогда как в начале года прогноз Газпрома составлял $170/тыс. куб. м. Финансовые показатели Газпрома (EBITDA, FCF, дивиденды) характеризуются высокой чувствительностью к ценам на европейские поставки. Учитывая новые ожидаемые средние цены зарубежных поставок, дивидендная доходность акций Газпрома за 2021 г. (выплачиваемая в 2022 г.) может составить порядка 12%, а показатель EBITDA – превысить 2,6 трлн. руб. Акции Газпрома в числе наших фаворитов, наряду с бумагами Лукойла и Роснефти.

Что касается последней, то мы не исключаем, что на фоне столь высоких цен на нефть могут активизироваться переговоры по продаже долей в мегапроекте Роснефти «Восток Ойл», что позволит продолжить переоценку компании.

Динамика акций Роснефти, руб.

Источник: Bloomberg

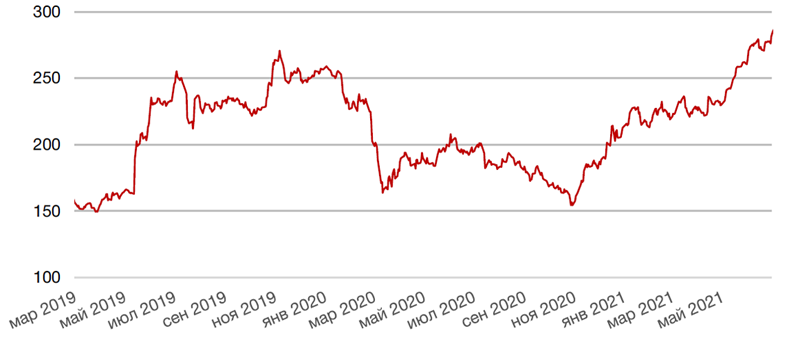

В лидерах рынка в июне оставались также бумаги TCS Group (+15,8%). После того, как банк обнародовал свою новую стратегию и провел отдельные дни стратегии по различным направлениям своего бизнеса, включая розничные инвестиции и услуги для малого и среднего бизнеса (МСП) рынок начинает оценивать компанию как сумму составных частей. Развитие сегмента инвестиций и обслуживания МСП – бизнесы, характеризующиеся более высокой рентабельностью и мультипликаторами, нежели традиционный банковский бизнес. Котировки также поддерживаются амбициозными целями банка в сфере наращивания клиентской базы и роста прибыли (свыше 20% в ближайшие годы).

Динамика акций TCS Group, руб.

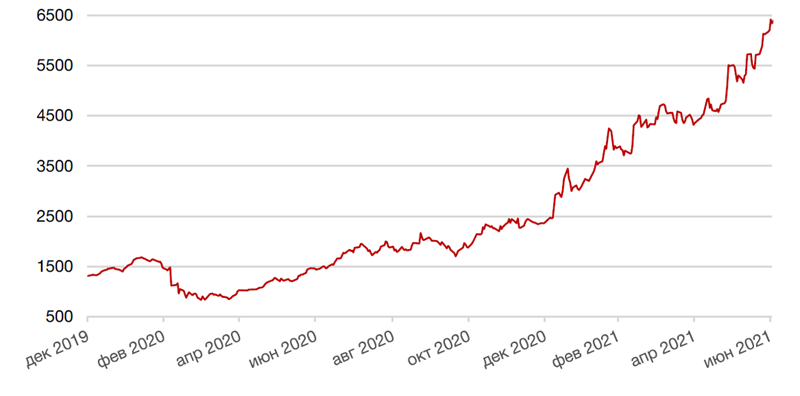

Среди антилидеров на минувшей неделе фигурировали в основном компании металлургического сектора, что было обусловлено сообщениями о планах правительства РФ ввести с 1 августа до конца года временные экспортные пошлины на различные виды металлов и металлопродукции. Предполагается, что пошлина будет состоять из базовой ставки в 15%, к которой будет добавляться специфическая составляющая. Цель инициативы - компенсировать дополнительные расходы, понесенные государственными заказчиками на фоне стремительного роста цен на продукцию металлургической отрасли. Кроме того, предполагается, что высокие экспортные пошлины снизят выгоду производителей от наращивания экспорта в ущерб внутреннему спросу, что увеличит предложение на внутреннем рынке и окажет понижательное влияние на цены.

Безусловно, увеличение налогообложения, пусть и временное, является негативным фактором для отрасли. Наибольшее влияние новые пошлины окажут на компании с высокой долей экспорта в выручке. Это, прежде всего, Русал, акции которого провалились в июне на 13,5%, а также НЛМК (-12%), затем Северсталь (-6,8%). В меньшей степени это должно затронуть Норникель (-6%), если металлы платиновой группы, на которые приходится 45% выручки компании, не будут включены в перечень (пока нет данных о том, что они будут включены), а также ММК (-3,6%), который в большей степени ориентирован на внутренний рынок.

Динамика акций НЛМК, руб.

Ослабление металлургических акций можно было бы рассматривать как возможность приобрести интересные бумаги очень прибыльных компаний по привлекательной цене, однако неопределенность с дальнейшими изменениями режима налогообложения пока не позволят сделать обоснованную оценку их перспективных показателей.

Тем не менее, мы по-прежнему позитивно оцениваем перспективы российского рынка акций. Основные драйверы роста российского рынка по-прежнему в силе. Это благоприятная конъюнктура рынков нефти и газа, обеспечивающая планомерную переоценку прогнозов по прибыли и стоимости акций нефтегазовых компаний, на которые приходится половина капитализации рынка. Кроме того, высокая дивидендная доходность (выше 7%), характерная не только для нефтегазового сектора, и относительно низкая оценка.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба