15 августа 2021 Открытие Сыроваткин Олег

В это воскресенье (15 августа) исполнится 50 лет отказу США от золотого стандарта. 15 августа 1971 года президент Ричард Никсон объявил о временной приостановке конвертируемости доллара в золото на уровне $35 за унцию: причиной стало несоответствие реальной покупательной способности американской валюты относительно декларировавшегося золотого паритета.

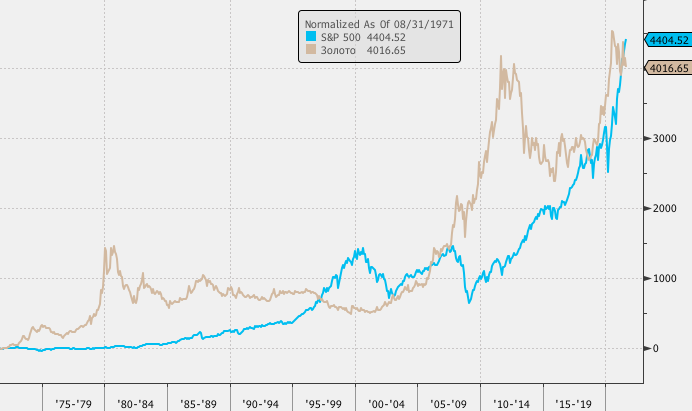

В последние 50 лет золото демонстрировало разную ценовую динамику, показывая то положительную, то отрицательную корреляцию с рынком акций. Однако по итогам этого периода и золото, и S&P 500 выросли на 4000% с лишним.

Стоит отметить, что это — номинальная доходность. В отличие от акций золото не генерирует денежного потока, за исключением редких периодов дефицита физического металла, который нужен, например, для поставки по фьючерсам. Тогда на золоте можно зарабатывать, сдавая его в лизинг.

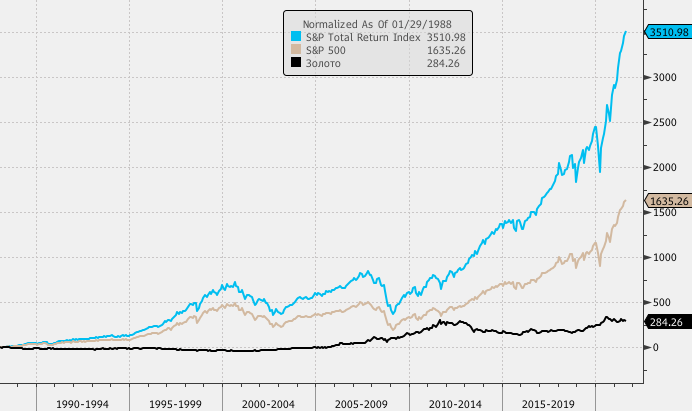

Если же сравнить динамику золота с динамикой индекса полной доходности S&P Total Return Index (с учетом реинвестирования дивидендов) за период с января 1988 года (когда данный индекс начал рассчитываться) по настоящее время, то здесь мы увидим совсем другую картину. Длинные позиции в акциях крупнейших компаний США принесли в разы большую прибыль, чем драгметалл.

Мы считаем, что золото, возможно, сформировало среднесрочную вершину, которую вряд ли превысит в ближайшие годы. Однако в ближайшее время драгметалл имеет шансы вернуться в область $1800 за унцию на фоне сезонного спроса со стороны Индии и Китая.

Кроме того, золото, похоже, отыграло ужесточение позиции ФРС, а сохраняющаяся неопределенность относительно дальнейшего развития пандемии и ее влияния на мировую экономику может оказать драгметаллу дополнительную поддержку благодаря его защитной функции.

Мы считаем, что золото должно быть во всех портфелях, так как этот актив позволяет смягчить рыночную волатильность.

В сложившихся обстоятельствах (быстрое восстановление мировой экономики и рекордное бюджетное и монетарное стимулирование) мы не видим привлекательных инвестиционных альтернатив акциям, за исключением разве что некоторых корпоративных облигаций.

В последние 50 лет золото демонстрировало разную ценовую динамику, показывая то положительную, то отрицательную корреляцию с рынком акций. Однако по итогам этого периода и золото, и S&P 500 выросли на 4000% с лишним.

Стоит отметить, что это — номинальная доходность. В отличие от акций золото не генерирует денежного потока, за исключением редких периодов дефицита физического металла, который нужен, например, для поставки по фьючерсам. Тогда на золоте можно зарабатывать, сдавая его в лизинг.

Если же сравнить динамику золота с динамикой индекса полной доходности S&P Total Return Index (с учетом реинвестирования дивидендов) за период с января 1988 года (когда данный индекс начал рассчитываться) по настоящее время, то здесь мы увидим совсем другую картину. Длинные позиции в акциях крупнейших компаний США принесли в разы большую прибыль, чем драгметалл.

Мы считаем, что золото, возможно, сформировало среднесрочную вершину, которую вряд ли превысит в ближайшие годы. Однако в ближайшее время драгметалл имеет шансы вернуться в область $1800 за унцию на фоне сезонного спроса со стороны Индии и Китая.

Кроме того, золото, похоже, отыграло ужесточение позиции ФРС, а сохраняющаяся неопределенность относительно дальнейшего развития пандемии и ее влияния на мировую экономику может оказать драгметаллу дополнительную поддержку благодаря его защитной функции.

Мы считаем, что золото должно быть во всех портфелях, так как этот актив позволяет смягчить рыночную волатильность.

В сложившихся обстоятельствах (быстрое восстановление мировой экономики и рекордное бюджетное и монетарное стимулирование) мы не видим привлекательных инвестиционных альтернатив акциям, за исключением разве что некоторых корпоративных облигаций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба