18 августа 2021 General Invest

📍Важное в обзоре:

▫️ Дельта-штамм коронавируса во всем мире набирает обороты

▫️ Экономика России восстанавливается

▫️ Взгляд на август: баланс между позитивом в сезон отчетности и повышенной волатильностью на мировых новостях

Глобальный контекст

В июле американский фондовый рынок продолжил рост. По данным Standard & Poor's, в прошлом месяце индекс S&P 500 установил семь новых максимумов и, несмотря на небольшую распродажу в конце месяца, закрылся ростом на 2,3%. С начала года S&P 500 вырос на 17%, индекс Dow Jones Industrial Average прибавил 14,1%, а NASDAQ Composite укрепился на 13,9%.

В конце июля оптимизм инвесторов немного поколебали новости о стремительном распространении в мире нового и более «заразного» дельта-штамма COVID-19 и, соответственно, новые ограничения экономической активности во многих странах. А поскольку нынешнее уже довольно длительное ралли имеет в своей основе именно уверенность в относительно быстром преодолении эпидемиологических рисков, понятно, что сомнения в успехе способны спровоцировать коррекцию. Тем не менее пока представляется, что дельта-штамм, будучи более «заразным», не является более опасным, поэтому ограничения не должны быть столь же масштабными, что были в первую волну пандемии. Тем более что уровень вакцинации в развитых странах и в целом в мире продолжает расти.

Еще одним поводом для распродажи послужили действия китайских властей, усиливших в конце месяца давление на местный технологический сектор. В результате новых регуляторных требований и запретов в отношении различных категорий технологических компаний индекс Shanghai Composite упал в июле на 5,4%, а гонконгский Hang Seng просел почти на 10%. Потери отдельных акций китайских компаний были еще более масштабными, что повлияло и на глобальный техсектор, и на развивающиеся рынки в целом. На данный момент, однако, распродажа потеряла импульс и уже оценивается как чрезмерная.

Повышенное инфляционное давление остается еще одним поводом для беспокойства, но пока рынки доверяют ФРС США, проповедующему временный характер этого явления. В этой связи доходность 10-летних облигаций США в июле продолжала снижаться (-25 б.п. за месяц) и достигла уровня 1,226%. Тем не менее по сравнению с доходностями суверенных облигаций других развитых стран американские казначейские облигации все еще предлагают относительно высокую доходность.

Цены на нефть в июле подросли на 1,6%, а с начала года они повысились почти на 50%. Страны ОПЕК+ пришли к соглашению немного увеличить поставки, поскольку, по оценкам всех ведущих нефтяных аналитических ведомств, нефтяной рынок в ближайшее время будет находиться в дефиците.

Макроэкономика РФ

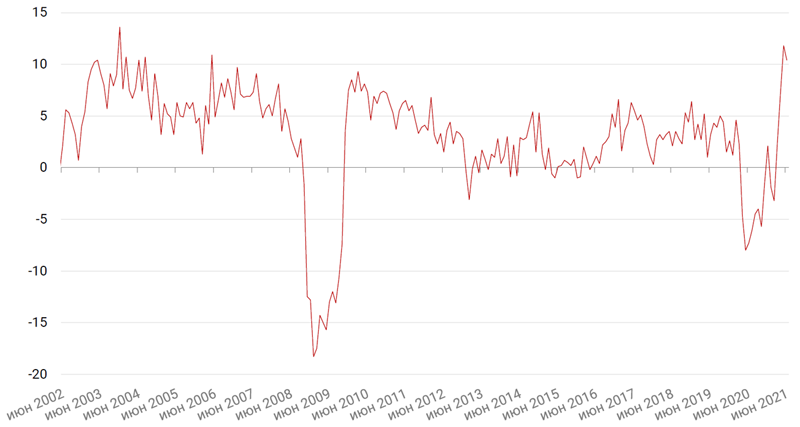

По данным Минэкономразвития, ВВП РФ в июне в годовом выражении вырос на 8,5%, а за второй квартал - на 10,1%. Кроме того, как отмечало Минэкономразвития, в июне экономика достигла допандемийного уровня четвертого квартала 2019 года с исключением сезонности (данный показатель взят министерством для сравнения, поскольку динамика годовых показателей нерепрезентативна из-за низкой базы прошлого кризисного года). Рост ВВП по итогам полугодия Минэкономразвития оценило в 4,6% к соответствующему периоду прошлого года. Напомним, что ранее Минэкономразвития улучшило оценку ВВП РФ на 2021 год до +3,8% вместо прежних 2,9%. Прогноз по росту ВВП на 2022 и 2023-2024 годы сохранен на уровне 3,2% и 3% соответственно. В конце августа Минэкономразвития представит итоговый вариант прогноза, который ляжет в основу бюджета.

Основной вклад в рост внесли промышленное производство (+10,4% г/г), растущее на возврате экспорта к докризисным уровням, торговля, рост которой все же замедлился по сравнению с маем (до 12% г/г с 20,1% г/г по оптовой торговле и до 10,9% г/г с 27,2% г/г по розничной) и строительство (+15,7% г/г с 7,7% в мае). Во 2 кв. 2021 ВВП РФ составил, по предварительной оценке Минэкономразвития, 10,1%.

ВВП Росси по кварталам, г/г, %

Потребительский сектор в июне немного замедлил темпы восстановления. Оборот розничной торговли вырос на 10,9% против 27,2% г/г в мае, а потребительские расходы повысились на 16,1% г/г против роста на 33,2% г/г в мае. Отчасти такая динамика связана с эффектом базы, но в помесячном сравнении наблюдалось замедление с +0,3% м/м в мае к +0,2% м/м в июне. В целом к июлю 2021 г. потребительские расходы достигли уровней марта 2020 г., чего нельзя пока сказать о доходах.

Динамика розничных продаж по месяцам, г/г

Рост реальных располагаемых доходов во 2 кв. 2021 г. составил 6,8% г/г, в результате чего по итогам 1 пол. 2021 г. доходы вышли в плюс - +1,7% г/г, но пока еще ниже на 1,8 п.п. докризисного уровня. Таким образом значительная доля расходов была обеспечена не реальными доходами, а ростом объема потребительского кредитования. Это обстоятельство послужило еще одним мотивом для повышения процентных ставок ЦБ, а также введения других мер, ограничивающих темпы роста потребкредитования.

Динамика располагаемых расходов населения

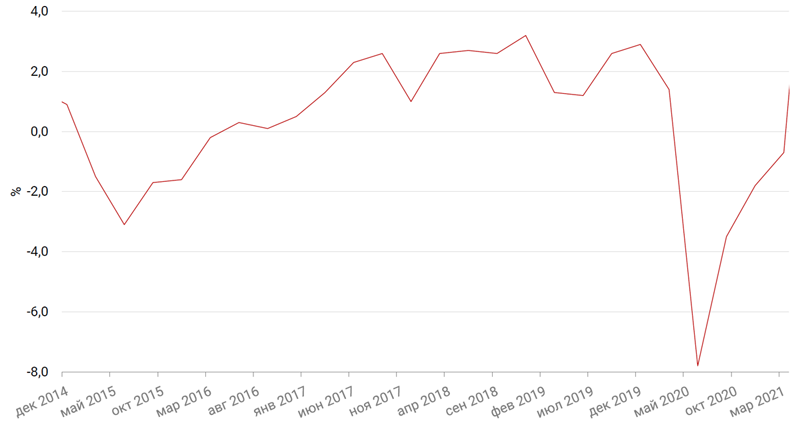

По данным Росстата, инфляция по итогам июля составила 6,46% г/г против 6,5% в июне. В месячном выражении инфляция, очищенная от сезонности, замедлилась с 0,69% в июне до 0,33% м/м в июле в основном за счет базовой инфляции. Дальнейшее давление на инфляцию должна оказать такие факторы, как уже произошедшее повышение ставки, а также меры по сдерживанию роста потребительского и ипотечного кредитования и сворачивание мер бюджетной поддержки населения и бизнеса.

Инфляция %

В недавнем интервью Financial Times Э. Набиуллина упоминала, что в сентябре регулятор рассмотрит вопрос о снижении цели по инфляции с текущих 4% до 2-3%. При этом зампред ЦБ А. Заботкин отмечал ранее, что сам факт обсуждения пересмотра цели по инфляции не означает его изменения в итоге. А кроме того, даже если это произойдет, это не будет означать резкого изменения монетарной политики, поскольку речь идет о долгосрочном таргете.

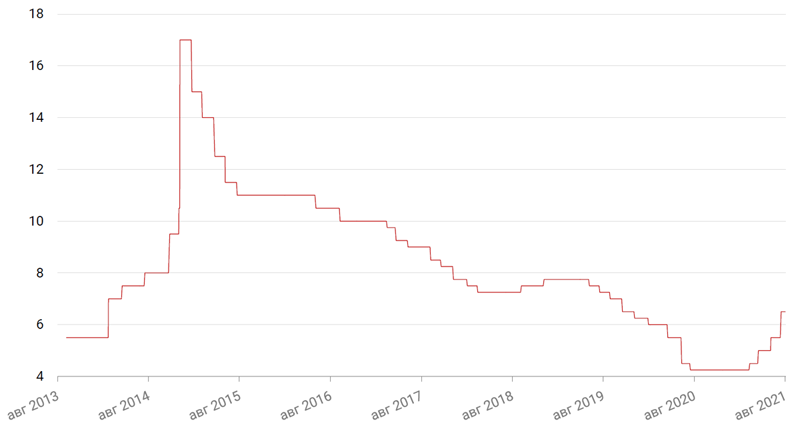

В июле ЦБ принял решение о повышении ключевой ставки сразу на 100 б.п. – самую масштабную величину после кризиса 2014-15 гг. Высокая инфляция и высокие инфляционные ожидания населения послужили главными аргументами для регулятора. В ходе пресс-конференции по итогам заседания ЦБ глава регулятора отметила наличие признаков перегрева на рынке потребкредитования. ЦБ постепенно возвратил коэффициенты риска к докризисным уровням, чтобы сдерживать рост объемов кредитования, и обещает дополнительно ужесточить соответствующие меры в ближайшем будущем. Прогноз ЦБ по инфляции на конец года был повышен на 1 п.п. до уровня 5,7%-6,2%, что вместе с соответствующей риторикой указывает на возможность дальнейшего повышения ставки. В то же время, мы не думаем, что масштаб дальнейшего повышения будет слишком велик, поскольку регулятор рискует подавить восстановление экономической активности при ограниченном влиянии на инфляцию. Э. Набиуллина отметила в своем выступлении, что при благоприятном сценарии июльское повышение может оказаться последним в этом году.

Ключевая ставка ЦБ РФ, %

Промышленность в июне, согласно данным Росстата, выросла на 10,4% г/г, немного снизив темпы роста с майских 12,3% г/г. Помесячная динамика составила, однако, -0,4% против роста на 1,3% в мае. По итогам 1 пол. 2021 г. промышленное производство выросло на 4,4% г/г.

Динамика промпроизводства по месяцам в %, г/г

Товарные рынки

Цены на нефть в июле подросли на 1,6%, превысив отметку $76/барр. Назначенная на 1 июля встреча ОПЕК+ откладывалась несколько дней, и в итоге не состоялась из-за позиции ОАЭ, требовавших для себя повышения планки отсчета для будущего увеличения квот, что угрожало развалом соглашения и бесконтрольным ростом добычи со стороны ряда участников альянса. Это повысило волатильность нефтяного рынка, но после переговоров встреча ОПЕК+ все же состоялась 18 июля и закончилась компромиссом. Согласно новым договоренностям, страны альянса ОПЕК+ будут поднимать уровень добычи нефти на 400 тыс. барр./сутки каждый месяц начиная с августа 2021 г., пока текущее ограничение в размере 5,8 млн. барр. в день не сойдет на нет, то есть почти до конца 2022 года, точнее до октября, когда страны альянса должны будут выйти на базовый уровень добычи октября 2018 года. Для ОАЭ базовый уровень был повышен с 3,2 млн. барр. до 3,5 млн барр. в день (напомним, Эмираты просили увеличения до 3,8 млн. барр.). База была повышена и для ряда других участников альянса, включая Россию и Саудовскую Аравию, однако лишь с мая 2022 г. Так что это не окажет значимого влияния на текущие поставки.

Впрочем, по словам главы ОПЕК, альянс продолжит проводить ежемесячные переговоры, а в декабре проведет переоценку рыночной ситуации, и в случае необходимости график увеличения добычи нефти может быть скорректирован. Следующая встреча ОПЕК+ состоится 1 сентября.

На фоне повсеместной коррекции эта в целом положительная новость была интерпретирована как повод для дальнейших продаж. Нефть опускалась даже ниже $68/барр, однако к концу месяца баррель нефти отскочил в цене на фоне обновленных прогнозов ведущих экспертных агентств по рынку нефти, ожидающих сохранения дефицита «черного золота» в результате восстановления экономической активности в условиях ограничений на добычу.

Динамика цен на нефть сорта Brent, долл. США за баррель

Что касается золота, то его цена в июле немного выросла (на 2,5%) ввиду повышенного спроса на защитные активы на фоне усиления инфляционного давления.

Динамика цен на золото, долл. США за тройскую унцию

Валютный рынок

Рубль по итогам июля практически не изменился, хотя в середине месяца курс падал до отметки 74,76 руб./$1 на фоне дешевеющей нефти и резкого роста числа заболеваний Covid-19 в России. Понижательное влияние на рубль мог также оказать дивидендный сезон в России, поскольку нерезиденты репатриировали дивидендный доход, конвертируя рублевые поступления в валюту.

Динамика пары RUB/USD

Мы по-прежнему считаем, что в августе потенциал укрепления рубля выглядит не слишком убедительно. Безусловно, поддержкой рублю выступает рост ключевой ставки ЦБ, повышающий привлекательность стратеги carry trade, а также высокие цены на нефть, обеспечивающие сильную динамику экспорта и счета текущих операций. С начала года положительное сальдо счета текущих операций составило, по данным ЦБ, 51,7 млрд долл. и за весь год может превысить 80 млрд долл. Но, с другой стороны, высокие цены на нефть являются и причиной роста валютных интервенций со стороны Минфина, исполняющего бюджетное правило. А кроме того, отток капитала сохраняется на повышенных уровнях, что также не дает укрепиться рублю. Таким образом в августе ожидаем сохранения текущего диапазона 73-74,5 руб. за доллар США. В то же время тренд на снижение инфляции, которая в июле составила уже 6,46% против 6,5% в июне позволяет рассчитывать на то, что ближе к концу года реальная ставка в российской экономике все же выйдет на значимые положительные значения, что станет фактором дальнейшего укрепления рубля при прочих равных.

Рынок российских облигаций

В июле рынок еврооблигаций вел себя разнонаправленно. С одной стороны, участники рынка начинали закладывать начало сворачивания QE и в дальнейшем более быстрое повышение ключевой ставки, а с другой стороны, ФРС США удалось убедить инвесторов в том, что инфляция – временное явление, а рынок труда еще не находится на том уровне, чтобы начать сворачивание количественного смягчения.

В итоге длинные облигации восстановились в цене.

Доходность 10-летнего российского валютного бенчмарка снизилась еще почти на 11 б.п. до 2,42% годовых на фоне снижения доходностей казначейских облигаций США.

Что касается рублевых бумаг, то здесь произошел отскок после недавнего ослабления. Доходность снизилась на 30 б.п. до 6,82% годовых. Причем стоит отметить, что доходность по ОФЗ начала снижаться уже на ожиданиях заседания ЦБ. Мы по-прежнему отдаем предпочтения бумагам корпоративного сектора с погашением через 2-3 года. С целью минимизации кредитных рисков, на наш взгляд, стоит обращать внимание на бумаги с госучастием и/или системно значимых компаний и банков.

Динамика доходности 10-летних ОФЗ, %

Среди российских долларовых бумаг на текущий момент нам представляются привлекательными еврооблигации Alfa Bank-Perp (XS1513741311) с доходностью 1,5% годовых, CHEPRU-24 (XS2010044548) с доходностью 2,97%, VTB-22 Sub (XS0842078536) c доходностью 1,9% и GTLK-25 (XS1713473608) с доходностью 2,77%.

На рублевом рынке обращаем внимание на бумаги МТС-1P09 (RU000A100A66) с доходностью 7,28% годовых, Металлоинвест-BO04 (RU000A101EF3) с доходностью 8,87% годовых, ТИНЬКОФФ-P03R (RU000A100V79) с доходностью 7,63%, МКБ -1Р01 (RU000A100WC4) с доходностью 7,84% годовых ГТЛК-1P03 (RU000A0JXE06) с доходностью 7,64% годовых.

Российский фондовый рынок

В июле российский фондовый рынок пережил коррекцию, которая отчасти была спровоцирована снижающимися ценами на нефть и новой волной пандемии Covid-19, а отчасти такими техническими факторами как дивидендные отсечки. По итогам месяца индекс Мосбиржи снизился на 1,8%, а долларовый РТС потерял 1,7% стоимости.

Динамика индекса Мосбиржи

Голубые фишки, такие как Сбербанк и Газпром, ожидаемо были лидерами понижательной коррекции, но к концу месяца сумели восстановиться до уровней месячной давности. Акции Газпром за июль прибавили 2%, бумаги Сбербанка закрыли месяц с +0,2%.

Динамика акций Газпрома, руб.

Динамика акций Сбербанка

Акции Яндекса за месяц подешевели на 3,7%. Компания отрапортовала о достаточно сильных результатах за 2 кв. 2021 г. Во 2 кв. 2021 г. проявились тенденции, которые подтверждают наш позитивный взгляд на компанию. Прежде всего следует отметить восстановление рекламного сегмента, а также сегмента такси после провального второго квартала 2020 г. Кроме того, отмечаем значительный прогресс в сфере электронной коммерции, который побудил менеджмент компании увеличить инвестиции в это направление, что несомненно принесет свои плоды в будущем, выведя Яндекс в число лидеров этого рынка (согласно целям компании, она хочет стать одним из трех топовых игроков на рынке). Новые направления бизнеса Яндекса также имеют потенциал ускоренной монетизации как в примере с технологиями автономного вождения. Во 2 кв. Яндекс заключил соглашение о сотрудничестве с американским сервисом доставки еды Grubhub, которая станет партнёром Яндекса по роботизированной доставке в кампусах при колледжах и университетах в США. Осуществлять доставку будут разработанные в Яндексе автономные роботы-курьеры Роверы. Инвестбанк Morgan Stanley оценил бизнес Яндекса по разработке беспилотных автомобилей в $7 млрд., что в 3-4 раза ниже текущих оценок рынка. При этом капитализация всего Яндекса составляет около $24 млрд.

При этом хотим подчеркнуть, что кроме восстановительных тенденций наблюдается и фундаментальный тренд роста онлайн-активности в целом как следствие изменяющейся в последние годы модели потребительского поведения. Структура бизнеса Яндекса, который в настоящее время примерно наполовину поделен между рекламным и технологическим бизнесом (электронная коммерция, мобилити, фудтех и т.п.) позиционирует компанию как бенефициара данного долгосрочного тренда.

Повышение прогнозов Яндекса на весь год также является положительным моментом с точки зрения оценки акций.

Динамика акций Яндекса

Что касается динамики рынка в августе, то мы придерживаемся, скорее, нейтрального взгляда. С одной стороны, сезон отчетности способен принести приятные новости, с другой стороны – внешняя конъюнктура обещает повышенную волатильность.

▫️ Дельта-штамм коронавируса во всем мире набирает обороты

▫️ Экономика России восстанавливается

▫️ Взгляд на август: баланс между позитивом в сезон отчетности и повышенной волатильностью на мировых новостях

Глобальный контекст

В июле американский фондовый рынок продолжил рост. По данным Standard & Poor's, в прошлом месяце индекс S&P 500 установил семь новых максимумов и, несмотря на небольшую распродажу в конце месяца, закрылся ростом на 2,3%. С начала года S&P 500 вырос на 17%, индекс Dow Jones Industrial Average прибавил 14,1%, а NASDAQ Composite укрепился на 13,9%.

В конце июля оптимизм инвесторов немного поколебали новости о стремительном распространении в мире нового и более «заразного» дельта-штамма COVID-19 и, соответственно, новые ограничения экономической активности во многих странах. А поскольку нынешнее уже довольно длительное ралли имеет в своей основе именно уверенность в относительно быстром преодолении эпидемиологических рисков, понятно, что сомнения в успехе способны спровоцировать коррекцию. Тем не менее пока представляется, что дельта-штамм, будучи более «заразным», не является более опасным, поэтому ограничения не должны быть столь же масштабными, что были в первую волну пандемии. Тем более что уровень вакцинации в развитых странах и в целом в мире продолжает расти.

Еще одним поводом для распродажи послужили действия китайских властей, усиливших в конце месяца давление на местный технологический сектор. В результате новых регуляторных требований и запретов в отношении различных категорий технологических компаний индекс Shanghai Composite упал в июле на 5,4%, а гонконгский Hang Seng просел почти на 10%. Потери отдельных акций китайских компаний были еще более масштабными, что повлияло и на глобальный техсектор, и на развивающиеся рынки в целом. На данный момент, однако, распродажа потеряла импульс и уже оценивается как чрезмерная.

Повышенное инфляционное давление остается еще одним поводом для беспокойства, но пока рынки доверяют ФРС США, проповедующему временный характер этого явления. В этой связи доходность 10-летних облигаций США в июле продолжала снижаться (-25 б.п. за месяц) и достигла уровня 1,226%. Тем не менее по сравнению с доходностями суверенных облигаций других развитых стран американские казначейские облигации все еще предлагают относительно высокую доходность.

Цены на нефть в июле подросли на 1,6%, а с начала года они повысились почти на 50%. Страны ОПЕК+ пришли к соглашению немного увеличить поставки, поскольку, по оценкам всех ведущих нефтяных аналитических ведомств, нефтяной рынок в ближайшее время будет находиться в дефиците.

Макроэкономика РФ

По данным Минэкономразвития, ВВП РФ в июне в годовом выражении вырос на 8,5%, а за второй квартал - на 10,1%. Кроме того, как отмечало Минэкономразвития, в июне экономика достигла допандемийного уровня четвертого квартала 2019 года с исключением сезонности (данный показатель взят министерством для сравнения, поскольку динамика годовых показателей нерепрезентативна из-за низкой базы прошлого кризисного года). Рост ВВП по итогам полугодия Минэкономразвития оценило в 4,6% к соответствующему периоду прошлого года. Напомним, что ранее Минэкономразвития улучшило оценку ВВП РФ на 2021 год до +3,8% вместо прежних 2,9%. Прогноз по росту ВВП на 2022 и 2023-2024 годы сохранен на уровне 3,2% и 3% соответственно. В конце августа Минэкономразвития представит итоговый вариант прогноза, который ляжет в основу бюджета.

Основной вклад в рост внесли промышленное производство (+10,4% г/г), растущее на возврате экспорта к докризисным уровням, торговля, рост которой все же замедлился по сравнению с маем (до 12% г/г с 20,1% г/г по оптовой торговле и до 10,9% г/г с 27,2% г/г по розничной) и строительство (+15,7% г/г с 7,7% в мае). Во 2 кв. 2021 ВВП РФ составил, по предварительной оценке Минэкономразвития, 10,1%.

ВВП Росси по кварталам, г/г, %

Потребительский сектор в июне немного замедлил темпы восстановления. Оборот розничной торговли вырос на 10,9% против 27,2% г/г в мае, а потребительские расходы повысились на 16,1% г/г против роста на 33,2% г/г в мае. Отчасти такая динамика связана с эффектом базы, но в помесячном сравнении наблюдалось замедление с +0,3% м/м в мае к +0,2% м/м в июне. В целом к июлю 2021 г. потребительские расходы достигли уровней марта 2020 г., чего нельзя пока сказать о доходах.

Динамика розничных продаж по месяцам, г/г

Рост реальных располагаемых доходов во 2 кв. 2021 г. составил 6,8% г/г, в результате чего по итогам 1 пол. 2021 г. доходы вышли в плюс - +1,7% г/г, но пока еще ниже на 1,8 п.п. докризисного уровня. Таким образом значительная доля расходов была обеспечена не реальными доходами, а ростом объема потребительского кредитования. Это обстоятельство послужило еще одним мотивом для повышения процентных ставок ЦБ, а также введения других мер, ограничивающих темпы роста потребкредитования.

Динамика располагаемых расходов населения

По данным Росстата, инфляция по итогам июля составила 6,46% г/г против 6,5% в июне. В месячном выражении инфляция, очищенная от сезонности, замедлилась с 0,69% в июне до 0,33% м/м в июле в основном за счет базовой инфляции. Дальнейшее давление на инфляцию должна оказать такие факторы, как уже произошедшее повышение ставки, а также меры по сдерживанию роста потребительского и ипотечного кредитования и сворачивание мер бюджетной поддержки населения и бизнеса.

Инфляция %

В недавнем интервью Financial Times Э. Набиуллина упоминала, что в сентябре регулятор рассмотрит вопрос о снижении цели по инфляции с текущих 4% до 2-3%. При этом зампред ЦБ А. Заботкин отмечал ранее, что сам факт обсуждения пересмотра цели по инфляции не означает его изменения в итоге. А кроме того, даже если это произойдет, это не будет означать резкого изменения монетарной политики, поскольку речь идет о долгосрочном таргете.

В июле ЦБ принял решение о повышении ключевой ставки сразу на 100 б.п. – самую масштабную величину после кризиса 2014-15 гг. Высокая инфляция и высокие инфляционные ожидания населения послужили главными аргументами для регулятора. В ходе пресс-конференции по итогам заседания ЦБ глава регулятора отметила наличие признаков перегрева на рынке потребкредитования. ЦБ постепенно возвратил коэффициенты риска к докризисным уровням, чтобы сдерживать рост объемов кредитования, и обещает дополнительно ужесточить соответствующие меры в ближайшем будущем. Прогноз ЦБ по инфляции на конец года был повышен на 1 п.п. до уровня 5,7%-6,2%, что вместе с соответствующей риторикой указывает на возможность дальнейшего повышения ставки. В то же время, мы не думаем, что масштаб дальнейшего повышения будет слишком велик, поскольку регулятор рискует подавить восстановление экономической активности при ограниченном влиянии на инфляцию. Э. Набиуллина отметила в своем выступлении, что при благоприятном сценарии июльское повышение может оказаться последним в этом году.

Ключевая ставка ЦБ РФ, %

Промышленность в июне, согласно данным Росстата, выросла на 10,4% г/г, немного снизив темпы роста с майских 12,3% г/г. Помесячная динамика составила, однако, -0,4% против роста на 1,3% в мае. По итогам 1 пол. 2021 г. промышленное производство выросло на 4,4% г/г.

Динамика промпроизводства по месяцам в %, г/г

Товарные рынки

Цены на нефть в июле подросли на 1,6%, превысив отметку $76/барр. Назначенная на 1 июля встреча ОПЕК+ откладывалась несколько дней, и в итоге не состоялась из-за позиции ОАЭ, требовавших для себя повышения планки отсчета для будущего увеличения квот, что угрожало развалом соглашения и бесконтрольным ростом добычи со стороны ряда участников альянса. Это повысило волатильность нефтяного рынка, но после переговоров встреча ОПЕК+ все же состоялась 18 июля и закончилась компромиссом. Согласно новым договоренностям, страны альянса ОПЕК+ будут поднимать уровень добычи нефти на 400 тыс. барр./сутки каждый месяц начиная с августа 2021 г., пока текущее ограничение в размере 5,8 млн. барр. в день не сойдет на нет, то есть почти до конца 2022 года, точнее до октября, когда страны альянса должны будут выйти на базовый уровень добычи октября 2018 года. Для ОАЭ базовый уровень был повышен с 3,2 млн. барр. до 3,5 млн барр. в день (напомним, Эмираты просили увеличения до 3,8 млн. барр.). База была повышена и для ряда других участников альянса, включая Россию и Саудовскую Аравию, однако лишь с мая 2022 г. Так что это не окажет значимого влияния на текущие поставки.

Впрочем, по словам главы ОПЕК, альянс продолжит проводить ежемесячные переговоры, а в декабре проведет переоценку рыночной ситуации, и в случае необходимости график увеличения добычи нефти может быть скорректирован. Следующая встреча ОПЕК+ состоится 1 сентября.

На фоне повсеместной коррекции эта в целом положительная новость была интерпретирована как повод для дальнейших продаж. Нефть опускалась даже ниже $68/барр, однако к концу месяца баррель нефти отскочил в цене на фоне обновленных прогнозов ведущих экспертных агентств по рынку нефти, ожидающих сохранения дефицита «черного золота» в результате восстановления экономической активности в условиях ограничений на добычу.

Динамика цен на нефть сорта Brent, долл. США за баррель

Что касается золота, то его цена в июле немного выросла (на 2,5%) ввиду повышенного спроса на защитные активы на фоне усиления инфляционного давления.

Динамика цен на золото, долл. США за тройскую унцию

Валютный рынок

Рубль по итогам июля практически не изменился, хотя в середине месяца курс падал до отметки 74,76 руб./$1 на фоне дешевеющей нефти и резкого роста числа заболеваний Covid-19 в России. Понижательное влияние на рубль мог также оказать дивидендный сезон в России, поскольку нерезиденты репатриировали дивидендный доход, конвертируя рублевые поступления в валюту.

Динамика пары RUB/USD

Мы по-прежнему считаем, что в августе потенциал укрепления рубля выглядит не слишком убедительно. Безусловно, поддержкой рублю выступает рост ключевой ставки ЦБ, повышающий привлекательность стратеги carry trade, а также высокие цены на нефть, обеспечивающие сильную динамику экспорта и счета текущих операций. С начала года положительное сальдо счета текущих операций составило, по данным ЦБ, 51,7 млрд долл. и за весь год может превысить 80 млрд долл. Но, с другой стороны, высокие цены на нефть являются и причиной роста валютных интервенций со стороны Минфина, исполняющего бюджетное правило. А кроме того, отток капитала сохраняется на повышенных уровнях, что также не дает укрепиться рублю. Таким образом в августе ожидаем сохранения текущего диапазона 73-74,5 руб. за доллар США. В то же время тренд на снижение инфляции, которая в июле составила уже 6,46% против 6,5% в июне позволяет рассчитывать на то, что ближе к концу года реальная ставка в российской экономике все же выйдет на значимые положительные значения, что станет фактором дальнейшего укрепления рубля при прочих равных.

Рынок российских облигаций

В июле рынок еврооблигаций вел себя разнонаправленно. С одной стороны, участники рынка начинали закладывать начало сворачивания QE и в дальнейшем более быстрое повышение ключевой ставки, а с другой стороны, ФРС США удалось убедить инвесторов в том, что инфляция – временное явление, а рынок труда еще не находится на том уровне, чтобы начать сворачивание количественного смягчения.

В итоге длинные облигации восстановились в цене.

Доходность 10-летнего российского валютного бенчмарка снизилась еще почти на 11 б.п. до 2,42% годовых на фоне снижения доходностей казначейских облигаций США.

Что касается рублевых бумаг, то здесь произошел отскок после недавнего ослабления. Доходность снизилась на 30 б.п. до 6,82% годовых. Причем стоит отметить, что доходность по ОФЗ начала снижаться уже на ожиданиях заседания ЦБ. Мы по-прежнему отдаем предпочтения бумагам корпоративного сектора с погашением через 2-3 года. С целью минимизации кредитных рисков, на наш взгляд, стоит обращать внимание на бумаги с госучастием и/или системно значимых компаний и банков.

Динамика доходности 10-летних ОФЗ, %

Среди российских долларовых бумаг на текущий момент нам представляются привлекательными еврооблигации Alfa Bank-Perp (XS1513741311) с доходностью 1,5% годовых, CHEPRU-24 (XS2010044548) с доходностью 2,97%, VTB-22 Sub (XS0842078536) c доходностью 1,9% и GTLK-25 (XS1713473608) с доходностью 2,77%.

На рублевом рынке обращаем внимание на бумаги МТС-1P09 (RU000A100A66) с доходностью 7,28% годовых, Металлоинвест-BO04 (RU000A101EF3) с доходностью 8,87% годовых, ТИНЬКОФФ-P03R (RU000A100V79) с доходностью 7,63%, МКБ -1Р01 (RU000A100WC4) с доходностью 7,84% годовых ГТЛК-1P03 (RU000A0JXE06) с доходностью 7,64% годовых.

Российский фондовый рынок

В июле российский фондовый рынок пережил коррекцию, которая отчасти была спровоцирована снижающимися ценами на нефть и новой волной пандемии Covid-19, а отчасти такими техническими факторами как дивидендные отсечки. По итогам месяца индекс Мосбиржи снизился на 1,8%, а долларовый РТС потерял 1,7% стоимости.

Динамика индекса Мосбиржи

Голубые фишки, такие как Сбербанк и Газпром, ожидаемо были лидерами понижательной коррекции, но к концу месяца сумели восстановиться до уровней месячной давности. Акции Газпром за июль прибавили 2%, бумаги Сбербанка закрыли месяц с +0,2%.

Динамика акций Газпрома, руб.

Динамика акций Сбербанка

Акции Яндекса за месяц подешевели на 3,7%. Компания отрапортовала о достаточно сильных результатах за 2 кв. 2021 г. Во 2 кв. 2021 г. проявились тенденции, которые подтверждают наш позитивный взгляд на компанию. Прежде всего следует отметить восстановление рекламного сегмента, а также сегмента такси после провального второго квартала 2020 г. Кроме того, отмечаем значительный прогресс в сфере электронной коммерции, который побудил менеджмент компании увеличить инвестиции в это направление, что несомненно принесет свои плоды в будущем, выведя Яндекс в число лидеров этого рынка (согласно целям компании, она хочет стать одним из трех топовых игроков на рынке). Новые направления бизнеса Яндекса также имеют потенциал ускоренной монетизации как в примере с технологиями автономного вождения. Во 2 кв. Яндекс заключил соглашение о сотрудничестве с американским сервисом доставки еды Grubhub, которая станет партнёром Яндекса по роботизированной доставке в кампусах при колледжах и университетах в США. Осуществлять доставку будут разработанные в Яндексе автономные роботы-курьеры Роверы. Инвестбанк Morgan Stanley оценил бизнес Яндекса по разработке беспилотных автомобилей в $7 млрд., что в 3-4 раза ниже текущих оценок рынка. При этом капитализация всего Яндекса составляет около $24 млрд.

При этом хотим подчеркнуть, что кроме восстановительных тенденций наблюдается и фундаментальный тренд роста онлайн-активности в целом как следствие изменяющейся в последние годы модели потребительского поведения. Структура бизнеса Яндекса, который в настоящее время примерно наполовину поделен между рекламным и технологическим бизнесом (электронная коммерция, мобилити, фудтех и т.п.) позиционирует компанию как бенефициара данного долгосрочного тренда.

Повышение прогнозов Яндекса на весь год также является положительным моментом с точки зрения оценки акций.

Динамика акций Яндекса

Что касается динамики рынка в августе, то мы придерживаемся, скорее, нейтрального взгляда. С одной стороны, сезон отчетности способен принести приятные новости, с другой стороны – внешняя конъюнктура обещает повышенную волатильность.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба