17 сентября 2021 investing.com Крамер Майкл

Последние 18 месяцев фондовый рынок демонстрировал феноменальные успехи. Похоже, что инвесторы во многом обязаны низким процентным ставкам, которые делают акции более привлекательными, чем другие активы. Это породило мнение о том, что пока ставки низкие — все будет хорошо. Однако это весьма спорное утверждение. Нам известны примеры стран с еще более низкими ставками, чьи акции не пользуются столь ажиотажным спросом.

В качестве примера приведем Германию и Японию. Вот уже несколько лет они удерживали ставки на околонулевых или даже отрицательных уровнях. Можно было бы ожидать от их фондовых рынков успехов, аналогичных американскому ралли. Однако в реальности коэффициенты P/E на этих рынках куда ниже, чем в США.

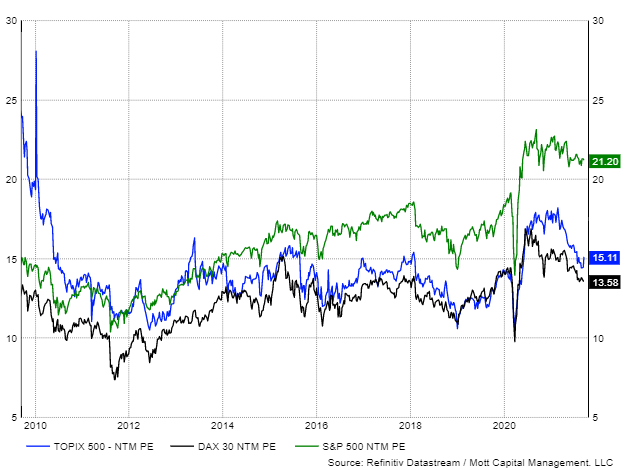

Активы США торгуются с большой премией за риск

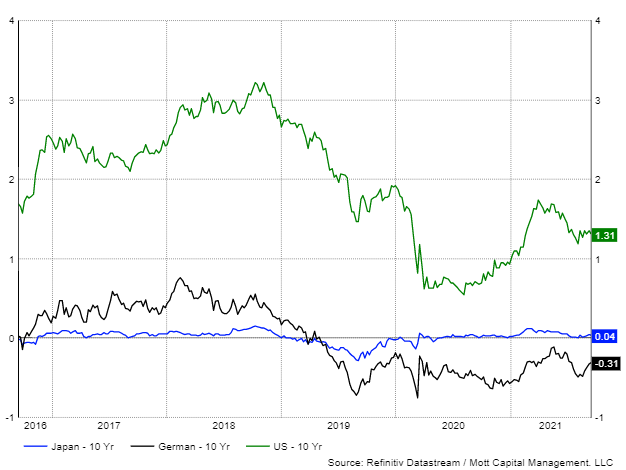

По состоянию на 16 сентября форвардный коэффициент P/E для S&P 500, рассчитанный исходя из прогноза прибыли на следующие двенадцать месяцев, составлял примерно 21,2. Это намного выше аналогичного показателя для немецкого DAX в 13,5 и японского Topix в 15,1. И это несмотря на значительно более низкую доходность госдолга Японии и Германии. Их 10-летние облигации предлагают 0,04% и -0,31% соответственно, тогда как 10-летние бумаги США торгуются с доходностью 1,31%.

Очевидно, что низкая доходность по облигациям обеих стран не смогла подтолкнуть показатели P/E до уровней американского рынка. Исторически сложилось так, что активы США всегда стоили дороже активов немецкого и японского рынков. Но интересно то, что за последний год эта пропасть расширилась. Таким образом, низкие ставки абсолютно никак не повлияли ни на японский, ни на немецкий рынки.

Спрэд расширяется

В период с 2014 по 2019 год показатель P/E для S&P 500 превышал аналогичные коэффициенты DAX и Topix на 3,8 и 2,8 пункта соответственно, а сейчас спрэд увеличился до 7,7 и 6,1.

Рост не имеет особого значения

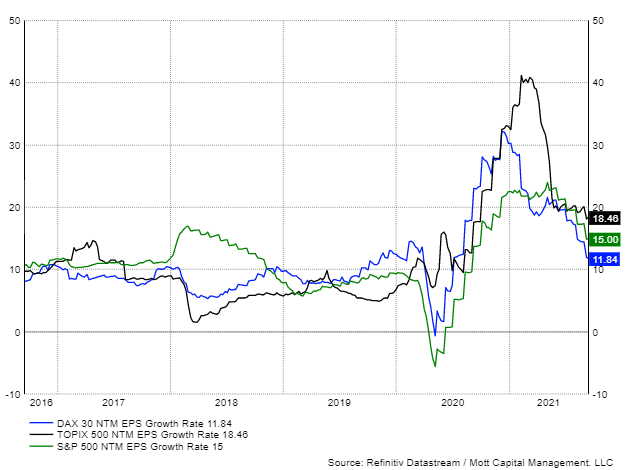

Это расхождение нельзя списать даже на прогнозы более быстрого роста прибыли американских компаний. Эксперты полагают, что в ближайшие двенадцать месяцев компоненты Topix в среднем нарастят прибыль на 18,5%; прогноз для S&P 500 составляет 15%, а для DAX — 11,8%.

Возможно, в наши неспокойные времена инвесторы ищут защиты в акциях самых известных и надежных компаний США. Однако это также может означать, что по мере улучшения ситуации капитал может начать уходить из США. И тогда перекупленный фондовый рынок США окажется уязвим к коррекции, которая может вернуть коэффициент P/E к его нормальным значениям.

Возможно, никто никогда не узнает, что происходит на самом деле. Тем не менее, кажется очевидным, что более низкие ставки сами по себе неспособны завысить оценку фондового рынка; в противном случае активы США не были бы столь дорогими. Можно сделать вывод: либо рынок США сильно переоценен, либо активы Германии и Японии очень дешевы.

В качестве примера приведем Германию и Японию. Вот уже несколько лет они удерживали ставки на околонулевых или даже отрицательных уровнях. Можно было бы ожидать от их фондовых рынков успехов, аналогичных американскому ралли. Однако в реальности коэффициенты P/E на этих рынках куда ниже, чем в США.

Активы США торгуются с большой премией за риск

По состоянию на 16 сентября форвардный коэффициент P/E для S&P 500, рассчитанный исходя из прогноза прибыли на следующие двенадцать месяцев, составлял примерно 21,2. Это намного выше аналогичного показателя для немецкого DAX в 13,5 и японского Topix в 15,1. И это несмотря на значительно более низкую доходность госдолга Японии и Германии. Их 10-летние облигации предлагают 0,04% и -0,31% соответственно, тогда как 10-летние бумаги США торгуются с доходностью 1,31%.

Очевидно, что низкая доходность по облигациям обеих стран не смогла подтолкнуть показатели P/E до уровней американского рынка. Исторически сложилось так, что активы США всегда стоили дороже активов немецкого и японского рынков. Но интересно то, что за последний год эта пропасть расширилась. Таким образом, низкие ставки абсолютно никак не повлияли ни на японский, ни на немецкий рынки.

Спрэд расширяется

В период с 2014 по 2019 год показатель P/E для S&P 500 превышал аналогичные коэффициенты DAX и Topix на 3,8 и 2,8 пункта соответственно, а сейчас спрэд увеличился до 7,7 и 6,1.

Рост не имеет особого значения

Это расхождение нельзя списать даже на прогнозы более быстрого роста прибыли американских компаний. Эксперты полагают, что в ближайшие двенадцать месяцев компоненты Topix в среднем нарастят прибыль на 18,5%; прогноз для S&P 500 составляет 15%, а для DAX — 11,8%.

Возможно, в наши неспокойные времена инвесторы ищут защиты в акциях самых известных и надежных компаний США. Однако это также может означать, что по мере улучшения ситуации капитал может начать уходить из США. И тогда перекупленный фондовый рынок США окажется уязвим к коррекции, которая может вернуть коэффициент P/E к его нормальным значениям.

Возможно, никто никогда не узнает, что происходит на самом деле. Тем не менее, кажется очевидным, что более низкие ставки сами по себе неспособны завысить оценку фондового рынка; в противном случае активы США не были бы столь дорогими. Можно сделать вывод: либо рынок США сильно переоценен, либо активы Германии и Японии очень дешевы.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба