30 сентября 2021 banki.ru Сангалова Инга

Привет! Я — Евгений, занимаюсь корпоративным управлением, так что знаю кухню инвестирования изнутри. Но я не профессиональный инвестор и даже не квалифицированный. Так что поделюсь своим опытом инвестора обычного, то есть частного.

Целенаправленно становиться инвестором я не планировал, это, скорее, состояние души, как сейчас модно говорить. Да и понятие «инвестор» на самом деле намного шире. Инвестиция — это нечто такое, что улучшает процесс. Например, вложение сил, времени и энергии в получение новых знаний для трудоустройства на более оплачиваемую работу и повышения социального статуса. Можно ли такого человека назвать инвестором? Думаю, что да.

С чего все началось? Наверное, еще с песочницы.

Я не старался становиться инвестором, просто так получилось. Помню, когда был маленьким, со мной произошел интересный случай. С нами в песочнице играл мальчик постарше. Он спросил, как бы мы поступили, если бы каждому из нас дали по конфете, а на следующий день — еще по одной, но при условии, что первая конфета останется целой. Мне всегда нравилось что-то копить и собирать, поэтому я сказал, что просто оставил бы конфету и дождался следующей. Он объяснил, почему это правильное решение, и я запомнил эту идею.

Потом пришла осознанность потребления.

Складывается ошибочное представление, что люди, выбравшие для себя осознанное потребление, отказывают себе в чем-то, питаются «дошираками» и носят носки с дырками. Но это совсем не так. Когда у вас зарплата 20 тыс. рублей в месяц, вы живете на эти деньги. Кто-то умудряется еще и откладывать. Если зарплату удвоить или утроить, среднестатистический человек через пару месяцев будет проедать почти полностью и эти деньги. Ведь появляется больше возможностей для удовлетворения желаний, которые когда-то были отложены на полку. Можно покупать одежду более статусных брендов, например. Это общепринятая психология — ведь человек должен «расти» и показывать всем свой статус. И это нормально. Я тоже этим болел. Но в определенный момент я взглянул на свою жизнь и понял, что умудрялся откладывать больше денег, получая 20 тыс. в месяц, чем получая уже в разы больше. И не всегда денег хватало, чтобы удовлетворить мои «хотелки», приходилось ждать следующей зарплаты. К слову, мои родители никогда не были богатыми, но денег всегда хватало — благодаря бережливости. И я сделал для себя очередной вывод. Я взял под контроль расходы кардинально. Уже больше шести лет я веду в мобильном приложении учет каждого рубля, который зарабатываю и который трачу. Я сократил расходы в разы за счет исключения всякого ненужного мусора из потребления.

В чем заключается осознанность потребления? Я не покупаю дорогие вещи, но это не означает, что покупаю некачественные вещи или вообще отказываю себе в чем-то. Дорогие джинсы Wrangler или Montana протираются точно так же, как и джинсы из того же Colin's. Я часто покупаю вещи, продукты и технику исключительно по акциям. Для этого не нужно бегать по разным магазинам и сравнивать ценники — все уже сделано за нас специальными сервисами. Мне даже стала неприятна сама мысль купить что-то по белому ценнику. Если все же я совершаю такую покупку, то чувствую себя обманутым.

Другой пример — автомобиль. Для чего покупать более дорогой и крутой? Вы думаете, что на вас обратят внимание или оценят ваш статус? Такого не будет. Я периодически вижу людей, которые ездят на дорогих автомобилях типа BMW X5, при этом живут в хрущевках, где цена квартиры в разы ниже автомобиля (говорим не о Москве). Иначе, как показным успехом, это не назвать.

Проблема с излишним потреблением на самом деле лечится. Если вы задаетесь вопросом, нужна ли вам та или иная вещь, скорее всего, она не нужна. Важна дисциплина. Я откладываю ежемесячно больше 50% зарплаты — это комфортный для меня уровень. Можно, конечно, потратить и всю зарплату, но это точно не сделает меня самодостаточнее или счастливее.

Самой первой моей реальной инвестицией был банковский вклад с суммой около 100 тыс. рублей. Тогда мне было чуть больше 20 лет.

А потом я начал инвестировать. В криптовалюту.

Больше трех лет назад на общем хайпе я умудрился туда залезть на кругленькую сумму с полным осознанием дела, диверсификацией, дей-трейдингом, участием в ICO, майнинге и т. д. Заходил на коррекции рынка. Все тогда в профильном сообществе говорили, что это низы, дно и нужно брать. В итоге 90% ICO прогорели, асики были украдены, больше половины монет обесценилось. А дно оказалось лишь верхушкой айсберга, и три года мы все наблюдали только падение. Да и диверсификация «крипты» была очень глупой затеей, так как рынок в целом двигался однонаправленно. В итоге я на всех манипуляциях потерял примерно 80% инвестиций и смирился с этим.

Оставшиеся 20% просто болтались либо на биржах, либо на холодных кошельках. Я решил не выводить остатки и просто забыть про них. А в этом году рынок пошел в рост и оставшиеся 20% выросли в десятки раз. Причем выросли именно те монеты, на которые я даже не думал. Это и вытянуло весь портфель. В разные промежутки времени я владел монетами, которые позже давали сотни иксов (то есть вырастали в сотни раз. — Прим. ред.), но к таким моментам у меня этих монет уже не оказывалось либо было очень мало, поскольку я фиксировал небольшую прибыль, ожидая очередных падений. Это к разговору о том, что кто-то ищет новую Tesla или Amazon. Случайно найти-то, может, и можно, но вот дождаться взрывного роста, не продав на первых иксах, крайне сложно.

Сейчас инвестирую в российский фондовый рынок.

Это мой ИИС, остальные счета показывать не буду. Совокупная бумажная доходность (рост акций без дивидендов) с учетом постоянного внесения денежных средств — примерно 15% годовых. Доходность портфеля ИИС за два года составила 37,34%.

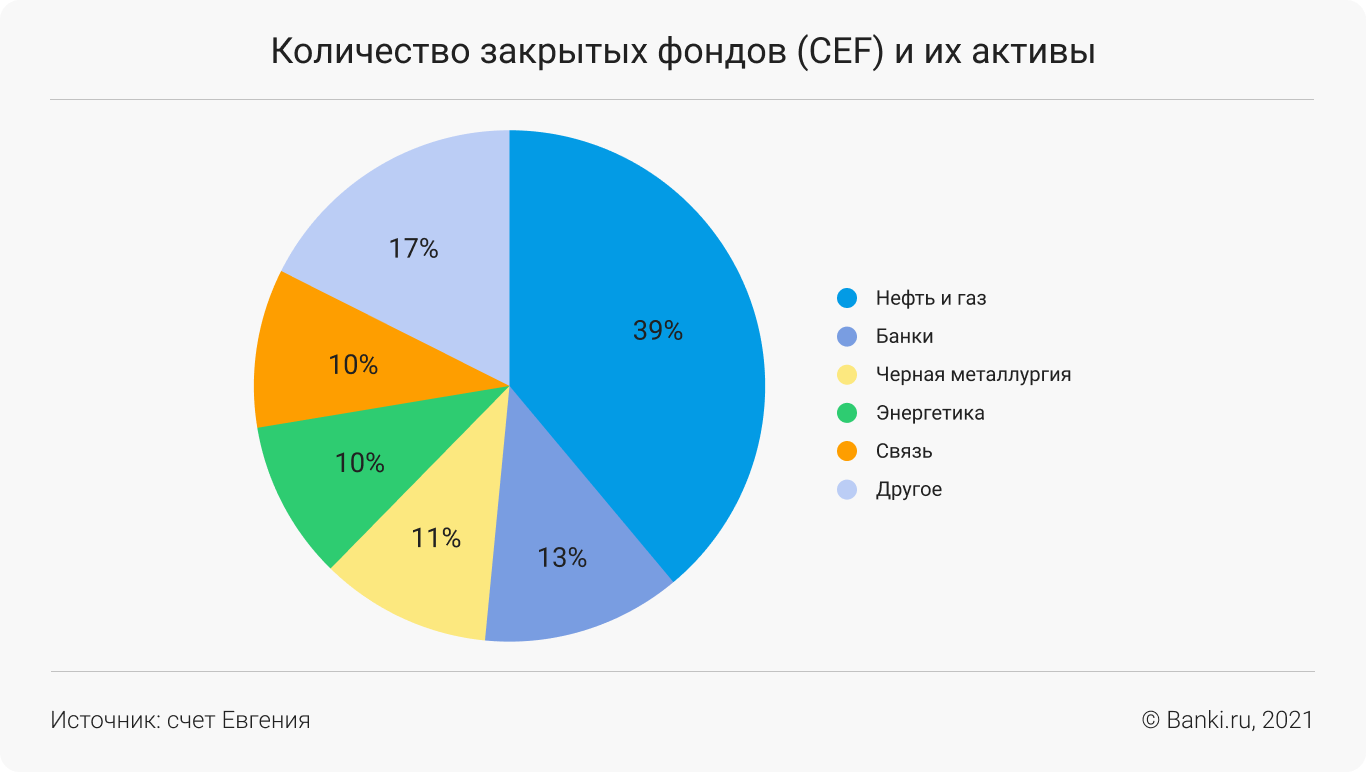

Сейчас в моем портфеле ИИС около 20 бумаг из разных отраслей. Облигации я тоже покупал, но с ними как-то не сложилось. Найти качественные и доходные краткосрочные облигации, чтобы перебивали депозит, особенно сейчас, конечно, можно, но все же разница в доходности в 1—2 процентных пункта не стоит того, чтобы предпочесть облигации депозитам, которые проще закрыть. Уверен, моя позиция сильно непопулярна.

Я инвестирую на 3—5—7 лет. Пока есть стабильный доход, позиции постоянно увеличиваются. Увеличивается и дивидендный поток. Закрываю позиции редко. Например, когда все упало в марте 2020 года, я купил немного «Аэрофлота». Не знаю, чем он нравится инвесторам, я его взял только из-за того, что он сильно упал. Потом я его скинул, так как эта корова не дает молока. В моем портфеле, конечно, есть бумаги, которые также не доятся (например, «Яндекс»), но их доля пренебрежимо мала. Держу их только из-за интереса и хотя бы смутного потенциала.

Cпекуляциями занимаюсь редко и только в том случае, если уверен в положительном исходе. Просчитывать, что в ближайшее время какая-то ценная бумага вырастет в цене, и купить с целью дальнейшей продажи, чтобы получить доход около 10—15% за пару-тройку месяцев ожидания, — я так почти не делаю. Рынок часто непредсказуем, поэтому лучше все же так не делать, если вы не глубокий аналитик в конкретной отрасли или компании.

Я не делю сделки на прибыльные или убыточные. Чтобы получить прибыль или убыток, нужно зафиксироваться. Я это делаю крайне редко: считаю, что в большей степени фиксация прибыли ведет к переливанию денег из одного актива в другой.

Как я отбираю бумаги для портфеля

Преимущественно я придерживаюсь дивидендной стратегии и покупаю те бумаги, которые либо дают стабильные дивиденды, либо планируют. Также держу бумаги развивающихся компаний, которые в обозримом будущем (пара-тройка лет) начнут давать дивиденды. Почему я их держу уже сейчас? Потому что потом будет слишком дорого их покупать. Я слежу за новостями, читаю аналитиков, но покупаю только то, что проанализировал сам. Для этого регулярно читаю годовые отчеты и бухгалтерскую отчетность. И если у компании есть потенциал, я ее беру. Для меня это как интересное хобби.

Принципа ребалансировки и диверсификации портфеля не придерживаюсь

В основе моей покупки той или иной бумаги лежит фундаментальный анализ, но в целом портфель диверсифицирован по отраслям. Как-то специально покупать какую-то бумагу для того, чтобы разбавить портфель, пока не доводилось. Диверсификация используется для работы с рисками. Но можно диверсифицировать до бесконечности: по странам, по классам активов, по отраслям, по валютам и т. д. Никаких денег не хватит. Поэтому моя диверсификация — следствие выбора бумаг, а не наоборот.

Ребалансировкой портфеля не занимаюсь. Многие твердят о ее важности и необходимости, но по большому счету это просто добавляет комиссии брокерам. Можно перетряхивать портфель каждое 31 декабря, но это не значит, что дата будет оптимальной. Так можно и в убытки залезть. Сейчас подумываю зафиксировать убытки по ряду бумаг, чтобы избежать уплаты налога при фиксировании прибыли.

Инвестирую в российский рынок, потому что он максимально прост.

Российский рынок — это карбюраторный «жигуль». Здесь бенефициары как на ладони. И понятно, кому и что нужно от той или иной компании. Да и компаний у нас на рынке мало. И те в большинстве госкорпорации или их «дочки». Какая компания для чего нужна, какая получает прибыль, дает или не дает часть прибыли акционерам — все это понятно и легко анализируется. Плюс отчетность на русском языке. Английский я знаю, но не настолько хорошо, чтобы быстро шерстить отчеты.

Планирую инвестировать в ETF на S&P 500, но только тогда, когда американские фонды появятся на биржевом рынке. На внебиржевом рынке комиссии у российских брокеров довольно высокие. Покупать поштучно американские акции пока не планирую, так как известные компании сильно переоценены и не принесут мне реального дохода, а неизвестные нужно еще найти. Пока на изучение отчетностей американских компаний нет времени.

А еще не исключаю возможности поучаствовать в IPO компании, которая будет соответствовать моему инвестиционному профилю. В России IPO проводят в большей степени компании, которые сильно нуждаются в инвестициях. Возьмем тот же OZON. Расхватали, как пирожки. А отчетность кто-нибудь удосужился почитать?

Над статусом «квала» еще подумаю.

Посмотрим, как поведет себя регулятор в ближайшее время. Если будут какие-то ограничения на инструменты, которыми пользуюсь, тогда получу статус квалифицированного инвестора. Статус «квала» — это защита от дурака. Я сложными инструментами не пользуюсь, профессионалом себя не считаю, поэтому и в получении такого статуса пока нет необходимости.

Про риски знаю не понаслышке.

Если говорить о рынке акций, то все прекрасно помнят рост в 2019 году и падение в первой половине 2020-го. Помню, нахватал «Газпрома» по 240—250 рублей, а потом усреднялся (покупал дополнительно по более низкой цене. — Прим. ред.). Но все эти падения были довольно краткосрочными, особого стресса испытать не успел. Кстати, акции «Газпрома» уже больше 350 рублей стоят.

Что могу посоветовать начинающим инвесторам?

Я не учился инвестированию в традиционном смысле. Не слышал, что есть инкубаторы, где выращивают инвесторов. Уверен, что успеха в этом процессе добьется только тот, кто продирается через тернии к знаниям самостоятельно, без каких-то курсов или программ повышения квалификации. Здесь возможен только метод проб и ошибок на личном опыте, чтобы прочувствовать ту или иную ситуацию.

Один из самых важных элементов успешного инвестирования — психология. Рекомендую начать с выработки правильной психологии инвестора и «перепрошивки» своего мозга. Над этим действительно можно и нужно работать. Есть множество книг по инвестированию, по общим принципам и подходам. Нужно читать, изучать материалы. Из книг посоветую две: «Кошелек или жизнь? Вы контролируете деньги или они вас?» и «Мой сосед миллионер. Почему работают одни, а богатеют другие?». В этих книгах вы не найдете ответов на то, куда инвестировать, но мозг «перепрошивают» хорошо.

Целенаправленно становиться инвестором я не планировал, это, скорее, состояние души, как сейчас модно говорить. Да и понятие «инвестор» на самом деле намного шире. Инвестиция — это нечто такое, что улучшает процесс. Например, вложение сил, времени и энергии в получение новых знаний для трудоустройства на более оплачиваемую работу и повышения социального статуса. Можно ли такого человека назвать инвестором? Думаю, что да.

С чего все началось? Наверное, еще с песочницы.

Я не старался становиться инвестором, просто так получилось. Помню, когда был маленьким, со мной произошел интересный случай. С нами в песочнице играл мальчик постарше. Он спросил, как бы мы поступили, если бы каждому из нас дали по конфете, а на следующий день — еще по одной, но при условии, что первая конфета останется целой. Мне всегда нравилось что-то копить и собирать, поэтому я сказал, что просто оставил бы конфету и дождался следующей. Он объяснил, почему это правильное решение, и я запомнил эту идею.

Потом пришла осознанность потребления.

Складывается ошибочное представление, что люди, выбравшие для себя осознанное потребление, отказывают себе в чем-то, питаются «дошираками» и носят носки с дырками. Но это совсем не так. Когда у вас зарплата 20 тыс. рублей в месяц, вы живете на эти деньги. Кто-то умудряется еще и откладывать. Если зарплату удвоить или утроить, среднестатистический человек через пару месяцев будет проедать почти полностью и эти деньги. Ведь появляется больше возможностей для удовлетворения желаний, которые когда-то были отложены на полку. Можно покупать одежду более статусных брендов, например. Это общепринятая психология — ведь человек должен «расти» и показывать всем свой статус. И это нормально. Я тоже этим болел. Но в определенный момент я взглянул на свою жизнь и понял, что умудрялся откладывать больше денег, получая 20 тыс. в месяц, чем получая уже в разы больше. И не всегда денег хватало, чтобы удовлетворить мои «хотелки», приходилось ждать следующей зарплаты. К слову, мои родители никогда не были богатыми, но денег всегда хватало — благодаря бережливости. И я сделал для себя очередной вывод. Я взял под контроль расходы кардинально. Уже больше шести лет я веду в мобильном приложении учет каждого рубля, который зарабатываю и который трачу. Я сократил расходы в разы за счет исключения всякого ненужного мусора из потребления.

В чем заключается осознанность потребления? Я не покупаю дорогие вещи, но это не означает, что покупаю некачественные вещи или вообще отказываю себе в чем-то. Дорогие джинсы Wrangler или Montana протираются точно так же, как и джинсы из того же Colin's. Я часто покупаю вещи, продукты и технику исключительно по акциям. Для этого не нужно бегать по разным магазинам и сравнивать ценники — все уже сделано за нас специальными сервисами. Мне даже стала неприятна сама мысль купить что-то по белому ценнику. Если все же я совершаю такую покупку, то чувствую себя обманутым.

Другой пример — автомобиль. Для чего покупать более дорогой и крутой? Вы думаете, что на вас обратят внимание или оценят ваш статус? Такого не будет. Я периодически вижу людей, которые ездят на дорогих автомобилях типа BMW X5, при этом живут в хрущевках, где цена квартиры в разы ниже автомобиля (говорим не о Москве). Иначе, как показным успехом, это не назвать.

Проблема с излишним потреблением на самом деле лечится. Если вы задаетесь вопросом, нужна ли вам та или иная вещь, скорее всего, она не нужна. Важна дисциплина. Я откладываю ежемесячно больше 50% зарплаты — это комфортный для меня уровень. Можно, конечно, потратить и всю зарплату, но это точно не сделает меня самодостаточнее или счастливее.

Самой первой моей реальной инвестицией был банковский вклад с суммой около 100 тыс. рублей. Тогда мне было чуть больше 20 лет.

А потом я начал инвестировать. В криптовалюту.

Больше трех лет назад на общем хайпе я умудрился туда залезть на кругленькую сумму с полным осознанием дела, диверсификацией, дей-трейдингом, участием в ICO, майнинге и т. д. Заходил на коррекции рынка. Все тогда в профильном сообществе говорили, что это низы, дно и нужно брать. В итоге 90% ICO прогорели, асики были украдены, больше половины монет обесценилось. А дно оказалось лишь верхушкой айсберга, и три года мы все наблюдали только падение. Да и диверсификация «крипты» была очень глупой затеей, так как рынок в целом двигался однонаправленно. В итоге я на всех манипуляциях потерял примерно 80% инвестиций и смирился с этим.

Оставшиеся 20% просто болтались либо на биржах, либо на холодных кошельках. Я решил не выводить остатки и просто забыть про них. А в этом году рынок пошел в рост и оставшиеся 20% выросли в десятки раз. Причем выросли именно те монеты, на которые я даже не думал. Это и вытянуло весь портфель. В разные промежутки времени я владел монетами, которые позже давали сотни иксов (то есть вырастали в сотни раз. — Прим. ред.), но к таким моментам у меня этих монет уже не оказывалось либо было очень мало, поскольку я фиксировал небольшую прибыль, ожидая очередных падений. Это к разговору о том, что кто-то ищет новую Tesla или Amazon. Случайно найти-то, может, и можно, но вот дождаться взрывного роста, не продав на первых иксах, крайне сложно.

Сейчас инвестирую в российский фондовый рынок.

Это мой ИИС, остальные счета показывать не буду. Совокупная бумажная доходность (рост акций без дивидендов) с учетом постоянного внесения денежных средств — примерно 15% годовых. Доходность портфеля ИИС за два года составила 37,34%.

Сейчас в моем портфеле ИИС около 20 бумаг из разных отраслей. Облигации я тоже покупал, но с ними как-то не сложилось. Найти качественные и доходные краткосрочные облигации, чтобы перебивали депозит, особенно сейчас, конечно, можно, но все же разница в доходности в 1—2 процентных пункта не стоит того, чтобы предпочесть облигации депозитам, которые проще закрыть. Уверен, моя позиция сильно непопулярна.

Я инвестирую на 3—5—7 лет. Пока есть стабильный доход, позиции постоянно увеличиваются. Увеличивается и дивидендный поток. Закрываю позиции редко. Например, когда все упало в марте 2020 года, я купил немного «Аэрофлота». Не знаю, чем он нравится инвесторам, я его взял только из-за того, что он сильно упал. Потом я его скинул, так как эта корова не дает молока. В моем портфеле, конечно, есть бумаги, которые также не доятся (например, «Яндекс»), но их доля пренебрежимо мала. Держу их только из-за интереса и хотя бы смутного потенциала.

Cпекуляциями занимаюсь редко и только в том случае, если уверен в положительном исходе. Просчитывать, что в ближайшее время какая-то ценная бумага вырастет в цене, и купить с целью дальнейшей продажи, чтобы получить доход около 10—15% за пару-тройку месяцев ожидания, — я так почти не делаю. Рынок часто непредсказуем, поэтому лучше все же так не делать, если вы не глубокий аналитик в конкретной отрасли или компании.

Я не делю сделки на прибыльные или убыточные. Чтобы получить прибыль или убыток, нужно зафиксироваться. Я это делаю крайне редко: считаю, что в большей степени фиксация прибыли ведет к переливанию денег из одного актива в другой.

Как я отбираю бумаги для портфеля

Преимущественно я придерживаюсь дивидендной стратегии и покупаю те бумаги, которые либо дают стабильные дивиденды, либо планируют. Также держу бумаги развивающихся компаний, которые в обозримом будущем (пара-тройка лет) начнут давать дивиденды. Почему я их держу уже сейчас? Потому что потом будет слишком дорого их покупать. Я слежу за новостями, читаю аналитиков, но покупаю только то, что проанализировал сам. Для этого регулярно читаю годовые отчеты и бухгалтерскую отчетность. И если у компании есть потенциал, я ее беру. Для меня это как интересное хобби.

Принципа ребалансировки и диверсификации портфеля не придерживаюсь

В основе моей покупки той или иной бумаги лежит фундаментальный анализ, но в целом портфель диверсифицирован по отраслям. Как-то специально покупать какую-то бумагу для того, чтобы разбавить портфель, пока не доводилось. Диверсификация используется для работы с рисками. Но можно диверсифицировать до бесконечности: по странам, по классам активов, по отраслям, по валютам и т. д. Никаких денег не хватит. Поэтому моя диверсификация — следствие выбора бумаг, а не наоборот.

Ребалансировкой портфеля не занимаюсь. Многие твердят о ее важности и необходимости, но по большому счету это просто добавляет комиссии брокерам. Можно перетряхивать портфель каждое 31 декабря, но это не значит, что дата будет оптимальной. Так можно и в убытки залезть. Сейчас подумываю зафиксировать убытки по ряду бумаг, чтобы избежать уплаты налога при фиксировании прибыли.

Инвестирую в российский рынок, потому что он максимально прост.

Российский рынок — это карбюраторный «жигуль». Здесь бенефициары как на ладони. И понятно, кому и что нужно от той или иной компании. Да и компаний у нас на рынке мало. И те в большинстве госкорпорации или их «дочки». Какая компания для чего нужна, какая получает прибыль, дает или не дает часть прибыли акционерам — все это понятно и легко анализируется. Плюс отчетность на русском языке. Английский я знаю, но не настолько хорошо, чтобы быстро шерстить отчеты.

Планирую инвестировать в ETF на S&P 500, но только тогда, когда американские фонды появятся на биржевом рынке. На внебиржевом рынке комиссии у российских брокеров довольно высокие. Покупать поштучно американские акции пока не планирую, так как известные компании сильно переоценены и не принесут мне реального дохода, а неизвестные нужно еще найти. Пока на изучение отчетностей американских компаний нет времени.

А еще не исключаю возможности поучаствовать в IPO компании, которая будет соответствовать моему инвестиционному профилю. В России IPO проводят в большей степени компании, которые сильно нуждаются в инвестициях. Возьмем тот же OZON. Расхватали, как пирожки. А отчетность кто-нибудь удосужился почитать?

Над статусом «квала» еще подумаю.

Посмотрим, как поведет себя регулятор в ближайшее время. Если будут какие-то ограничения на инструменты, которыми пользуюсь, тогда получу статус квалифицированного инвестора. Статус «квала» — это защита от дурака. Я сложными инструментами не пользуюсь, профессионалом себя не считаю, поэтому и в получении такого статуса пока нет необходимости.

Про риски знаю не понаслышке.

Если говорить о рынке акций, то все прекрасно помнят рост в 2019 году и падение в первой половине 2020-го. Помню, нахватал «Газпрома» по 240—250 рублей, а потом усреднялся (покупал дополнительно по более низкой цене. — Прим. ред.). Но все эти падения были довольно краткосрочными, особого стресса испытать не успел. Кстати, акции «Газпрома» уже больше 350 рублей стоят.

Что могу посоветовать начинающим инвесторам?

Я не учился инвестированию в традиционном смысле. Не слышал, что есть инкубаторы, где выращивают инвесторов. Уверен, что успеха в этом процессе добьется только тот, кто продирается через тернии к знаниям самостоятельно, без каких-то курсов или программ повышения квалификации. Здесь возможен только метод проб и ошибок на личном опыте, чтобы прочувствовать ту или иную ситуацию.

Один из самых важных элементов успешного инвестирования — психология. Рекомендую начать с выработки правильной психологии инвестора и «перепрошивки» своего мозга. Над этим действительно можно и нужно работать. Есть множество книг по инвестированию, по общим принципам и подходам. Нужно читать, изучать материалы. Из книг посоветую две: «Кошелек или жизнь? Вы контролируете деньги или они вас?» и «Мой сосед миллионер. Почему работают одни, а богатеют другие?». В этих книгах вы не найдете ответов на то, куда инвестировать, но мозг «перепрошивают» хорошо.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба