▫️ Капитализация: 3,7 трлн / 157,2 руб за акцию

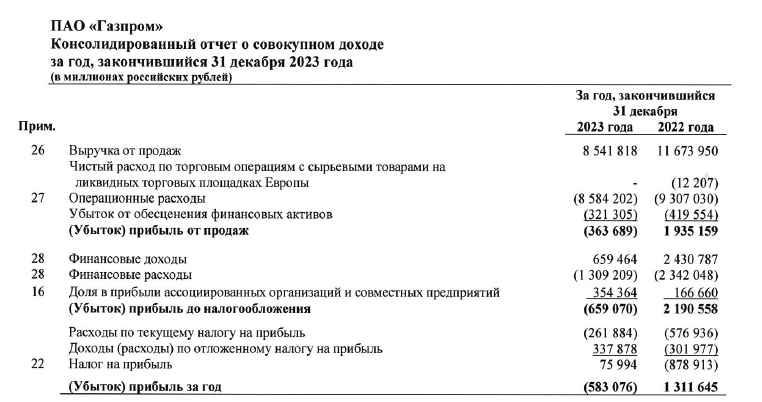

▫️ Выручка 2023: 8542 млрд (-27% г/г)

▫️ Опер. расходы: 8584 млрд (-8% г/г)

▫️ Убыток от продаж:364 млрд р

▫️ Чистый убыток:696 млрд р

▫️ Скорректированнаяприбыль:770 млрд р

▫️ скор. P/E: 4,85

▫️ fwd дивиденд 2023: 5,2%

👉 Основной бизнес Газпрома убыточен и обрастает большими долгами (чистый долг по МСФО на конец 2023 года составил 5231 млрд р против 3908 млрд р на конец 2022 года). Судя по отчету РСБУ за 1кв2024, ситуация с рентабельностью газового бизнеса особо не меняется, несмотря на рост добычи газа.

👆 Основная проблема компании — падение экспортных продаж газа аж на61% г/г и увеличение НДПИ на600 млрд р в год, которое будет действовать до конца 2025 года.

👉FCF отрицательный, а ND/EBITDA = 2,96. Я практически уверен, что Газпром выплатит дивиденды за 2023й год, но распределение будет меньше 50% от чистой прибыли по МСФО (при показателе ND/EBITDA > 2.5 размер дивидендов может быть пересмотрен).

✅ Если скорректировать чистую прибыль, то база для выплаты дивидендов будет около 770 млрд рублей. Див. доходность, может быть следующей:

5,15% — при распределении 25% скор. прибыли

10,3% — при распределении 50% скор. прибыли

Больше всего склоняюсь к первому варианту, либо полной отмене дивидендов. Как будет по факту — гадать сложно, но рынок явно не ждет большой выплаты.

✅ Самое худшее, что могло произойти с компанией, скорее всего, уже произошло, дальше последует очень долгое восстановление. Поставки по «Силе Сибири» по итогам 2023 года составили 22,7 млрд м3, к 2025 году ожидается рост до 38 млрд м3 + в дальнейшем будет реализован Сила Сибири 2. Перспективы СПГ-проектов Газпрома пока очень долгосрочные, их пока нет смысла обсуждать.

✅ «Газпром» в марте купил 27,5% в ООО «Сахалинская энергия» за 95 млрд рублей. Сахалинская энергия заработала за 2023й год по РСБУ 315 млрд рублей. Небольшой позитив.

Вывод:

У Газпрома полно проблем, но всё худшее уже произошло. Если не будет форс-мажоров, то уже в конце 2024 — начале 2025 года, рынок начнет прайсить отмену повышенного НДПИ, без него компания сможет стабильно генерировать чистую прибыль минимум в 600+ млрд р и платить дивиденды.

На мой взгляд, справедливая цена акций Газпрома — 175 рублей за акцию. Если повышенный НДПИ после 2025 года не будет действовать, то в долгосроке всё будет нормально.

▫️ Выручка 2023: 8542 млрд (-27% г/г)

▫️ Опер. расходы: 8584 млрд (-8% г/г)

▫️ Убыток от продаж:364 млрд р

▫️ Чистый убыток:696 млрд р

▫️ Скорректированнаяприбыль:770 млрд р

▫️ скор. P/E: 4,85

▫️ fwd дивиденд 2023: 5,2%

👉 Основной бизнес Газпрома убыточен и обрастает большими долгами (чистый долг по МСФО на конец 2023 года составил 5231 млрд р против 3908 млрд р на конец 2022 года). Судя по отчету РСБУ за 1кв2024, ситуация с рентабельностью газового бизнеса особо не меняется, несмотря на рост добычи газа.

👆 Основная проблема компании — падение экспортных продаж газа аж на61% г/г и увеличение НДПИ на600 млрд р в год, которое будет действовать до конца 2025 года.

👉FCF отрицательный, а ND/EBITDA = 2,96. Я практически уверен, что Газпром выплатит дивиденды за 2023й год, но распределение будет меньше 50% от чистой прибыли по МСФО (при показателе ND/EBITDA > 2.5 размер дивидендов может быть пересмотрен).

✅ Если скорректировать чистую прибыль, то база для выплаты дивидендов будет около 770 млрд рублей. Див. доходность, может быть следующей:

5,15% — при распределении 25% скор. прибыли

10,3% — при распределении 50% скор. прибыли

Больше всего склоняюсь к первому варианту, либо полной отмене дивидендов. Как будет по факту — гадать сложно, но рынок явно не ждет большой выплаты.

✅ Самое худшее, что могло произойти с компанией, скорее всего, уже произошло, дальше последует очень долгое восстановление. Поставки по «Силе Сибири» по итогам 2023 года составили 22,7 млрд м3, к 2025 году ожидается рост до 38 млрд м3 + в дальнейшем будет реализован Сила Сибири 2. Перспективы СПГ-проектов Газпрома пока очень долгосрочные, их пока нет смысла обсуждать.

✅ «Газпром» в марте купил 27,5% в ООО «Сахалинская энергия» за 95 млрд рублей. Сахалинская энергия заработала за 2023й год по РСБУ 315 млрд рублей. Небольшой позитив.

Вывод:

У Газпрома полно проблем, но всё худшее уже произошло. Если не будет форс-мажоров, то уже в конце 2024 — начале 2025 года, рынок начнет прайсить отмену повышенного НДПИ, без него компания сможет стабильно генерировать чистую прибыль минимум в 600+ млрд р и платить дивиденды.

На мой взгляд, справедливая цена акций Газпрома — 175 рублей за акцию. Если повышенный НДПИ после 2025 года не будет действовать, то в долгосроке всё будет нормально.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба