Состоявшееся 22 сентября заседание FOMC преподнесло множество сюрпризов. Первым из них стало заявление Пауэлла о скором начале процедуры сворачивания QE. Следующим сюрпризом стал перенос прогнозируемых сроков повышения ставки на 2022 год. Более того, члены Комитета полагают, что до конца 2023 года состоится целых четыре раунда ужесточения политики. Большинство рынков отреагировали правильно. В частности, выросли доллар и доходность гособлигаций.

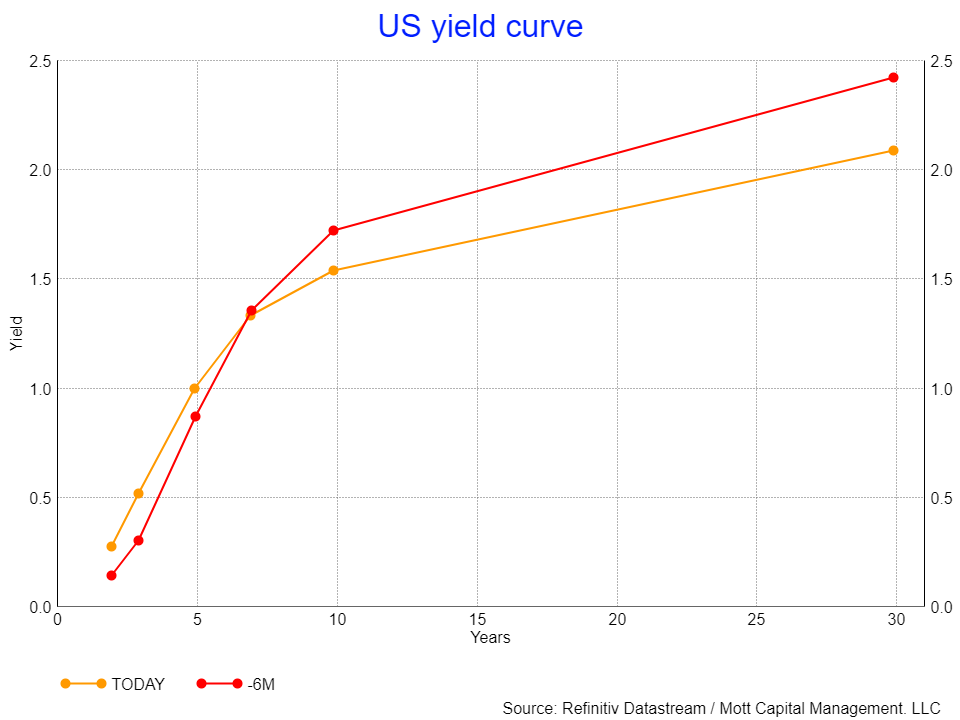

Кривая доходности изменилась довольно резко: ставки выросли на всем протяжении кривой, при этом значительно выросла доходность двухлетних бумаг (почти на восемь базисных пунктов до 30 б.п.). Между тем ставки по 5-, 7- и 10-летним бондам выросли на 16 б.п. и более.

Сглаживание кривой

Изначально кривая доходности начала сглаживаться, но затем приобрела более крутой наклон на фоне увеличения спреда 10- и 2-летних бумаг. Но, возможно, более важным является то, что сейчас кривая в целом куда более сглажена, чем ранней весной, когда тот же спред составлял почти 1,6%.

Доходность 10-летних гособлигаций

Это небольшое, но важное изменение, поскольку ставки на ближнем конце кривой сейчас растут быстрее, чем на дальнем. Этим рынок сигнализирует о своих ожиданиях более «ястребиной» политики ФРС и сопоставимо менее агрессивного роста экономики.

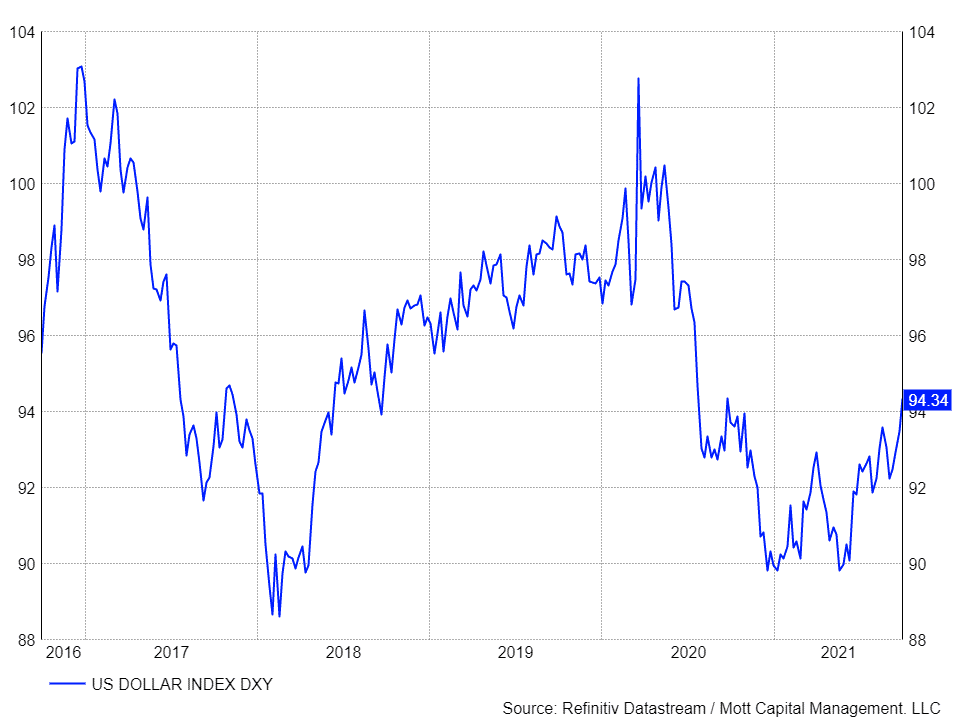

Скачок доллара

Динамика индекса доллара укладывается в картину, которую рисует кривая доходности; DXY достиг уровней осени 2020 года. Рост валюты выглядит логично на фоне перспектив сворачивания QE и роста доходности краткосрочных бумаг. Похоже, что доллар также готовится к более агрессивной политике ФРС.

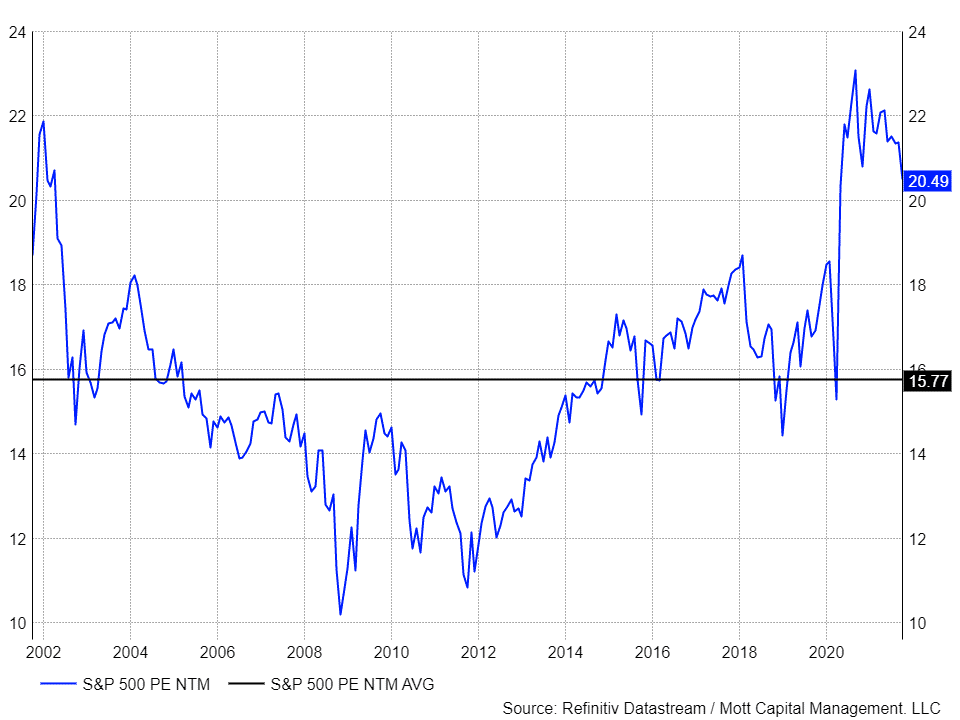

Фондовый рынок оказался не готов к изменению парадигмы

Рыночная оценка индекса S&P 500 по-прежнему весьма завышена; форвардный коэффициент P/E, рассчитанный исходя из прогноза прибыли на следующие 12 месяцев, составляет примерно 20,5. И хотя коэффициент снизился с пика сентября 2020 года в 23,5, он все еще намного выше как среднего пятилетнего значения в 16,6, так а усредненной оценки за предыдущие 20 лет в 15,7. Лишь в конце 1990-х годов показатель приближался к текущим значениям.

Столь высокая оценка предполагает, что инвесторы по-прежнему ожидают от ФРС сверхмягкой политики, а от экономики — уверенного роста. Кривая доходности говорит об обратном. Похоже, что фондовый рынок, наконец, начал переосмысливать свое отношение, поскольку индекс со своих максимумов просел примерно на 5% (хотя для нормализации P/E потребуется куда более серьезная коррекция).

Вдобавок ко всему, фондовому рынку вполне естественно противиться изменению денежно-кредитной политики ФРС, особенно столь масштабному. Аналогичная ситуация наблюдалась осенью 2018 года, когда ФРС взяла курс на повышение процентных ставок. Рынок сопротивлялся, и в конце концов регулятору пришлось уступить.

Рост доходности облигаций и сильный доллар подтачивают позиции фондового рынка, и чем выше они растут, тем сильнее рынок убеждается в перспективах ужесточения ДКП. Добавьте к этому замедление роста ВВП, и получите ту же картину, которая обрушила фондовый рынок в 2018 году.

Кривая доходности изменилась довольно резко: ставки выросли на всем протяжении кривой, при этом значительно выросла доходность двухлетних бумаг (почти на восемь базисных пунктов до 30 б.п.). Между тем ставки по 5-, 7- и 10-летним бондам выросли на 16 б.п. и более.

Сглаживание кривой

Изначально кривая доходности начала сглаживаться, но затем приобрела более крутой наклон на фоне увеличения спреда 10- и 2-летних бумаг. Но, возможно, более важным является то, что сейчас кривая в целом куда более сглажена, чем ранней весной, когда тот же спред составлял почти 1,6%.

Доходность 10-летних гособлигаций

Это небольшое, но важное изменение, поскольку ставки на ближнем конце кривой сейчас растут быстрее, чем на дальнем. Этим рынок сигнализирует о своих ожиданиях более «ястребиной» политики ФРС и сопоставимо менее агрессивного роста экономики.

Скачок доллара

Динамика индекса доллара укладывается в картину, которую рисует кривая доходности; DXY достиг уровней осени 2020 года. Рост валюты выглядит логично на фоне перспектив сворачивания QE и роста доходности краткосрочных бумаг. Похоже, что доллар также готовится к более агрессивной политике ФРС.

Фондовый рынок оказался не готов к изменению парадигмы

Рыночная оценка индекса S&P 500 по-прежнему весьма завышена; форвардный коэффициент P/E, рассчитанный исходя из прогноза прибыли на следующие 12 месяцев, составляет примерно 20,5. И хотя коэффициент снизился с пика сентября 2020 года в 23,5, он все еще намного выше как среднего пятилетнего значения в 16,6, так а усредненной оценки за предыдущие 20 лет в 15,7. Лишь в конце 1990-х годов показатель приближался к текущим значениям.

Столь высокая оценка предполагает, что инвесторы по-прежнему ожидают от ФРС сверхмягкой политики, а от экономики — уверенного роста. Кривая доходности говорит об обратном. Похоже, что фондовый рынок, наконец, начал переосмысливать свое отношение, поскольку индекс со своих максимумов просел примерно на 5% (хотя для нормализации P/E потребуется куда более серьезная коррекция).

Вдобавок ко всему, фондовому рынку вполне естественно противиться изменению денежно-кредитной политики ФРС, особенно столь масштабному. Аналогичная ситуация наблюдалась осенью 2018 года, когда ФРС взяла курс на повышение процентных ставок. Рынок сопротивлялся, и в конце концов регулятору пришлось уступить.

Рост доходности облигаций и сильный доллар подтачивают позиции фондового рынка, и чем выше они растут, тем сильнее рынок убеждается в перспективах ужесточения ДКП. Добавьте к этому замедление роста ВВП, и получите ту же картину, которая обрушила фондовый рынок в 2018 году.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба