19 октября 2021 БКС Экспресс Зельцер Михаил

Японский Nikkei (+0,6%)

Китайский Shanghai Composite (+0,7%)

Южнокорейский Kospi (+0,6%)

Гонконгский Hang Seng (+1,1%)

Австралийский ASX (-0,1%)

О главном

Внешний фон благоволит игрокам на повышение в рисковых активах, но лишь на тех площадках, что ранее испытывали колоссальное давление от взлета цен энергоносителей. Энергетические контракты корректируются от максимумов, а это значит, что рынки, ориентированные на экспорт, сейчас могут ощущать снижение интереса инвесторов. В такой ситуации индексы, оторвавшиеся на время от глобальной фондовой реальности, и начинают сужение спреда.

Ослабление доллара на мировой арене и замедление роста доходностей гособлигаций вызвано падением показателей промышленности Штатов и преуменьшением вероятности скорого сокращения количественных программ Федрезерва. Макроиндикаторы способны восстановиться от сезона ураганов, а вот секвестр QE неминуем. Значит, слабость доллара временная, а ставки госбондов еще способны обновить максимумы года.

Интригой выступает динамика энергетических фьючерсов. Ожидаемый с начала октября импульс вверх уже отработан в газовых контрактах — падение европейских цен от пика достигало 50%, распродажи на хабах США усиливаются в моменте. Аналогичные оценки эмоционального разворота были и по Brent после взлета выше $86. Вопрос — достигли ли нефтяные цены кульминации.

Азиатские рынки

Азиатские инвесторы приветствуют падение цен энергоносителей, а для индексов экспортеров не все так однозначно.

Китайский Shanghai Composite прибавляет более полпроцента, отыгрывая коррекцию сырьевых фьючерсов. Энергетический кризис бьет по промышленности Поднебесной, поэтому инвесторы положительно воспринимают намеки на охлаждение commodities. Но есть и другие риски, в частности строительной отрасли, не позволяющие изменить среднесрочный негативный взгляд на фондовый рынок КНР.

Юань укрепился до значений 4-месячной давности. Сыграл фактор как локальной слабости доллара на глобальном валютном рынке, так и нулевые ожидания дальнейшего смягчения монетарного цикла НБК — инфляция подталкивает ЦБ к взвешенному стимулированию, а это априори в плюс нацвалюте. Значительного потенциала вниз по паре USD/CNY: 6,4 не просматривается, поскольку тренд замедления макропоказателей КНР превалирует.

Австралийский ASX смотрится значительно слабее площадок коллег по АТР. Для страны-экспортера весомы два фактора — снижение энергетических контрактов и осторожные оценки по ключевой ставке. РБА ожидает рост экономики в IV квартале 2021 г., а допандемические уровни макропоказателей якобы будут достигнуты во втором полугодии 2022 г.

Есть основания полагать, что время сохранения околонулевой ставки австралийского ЦБ подходит к концу. Можно наблюдать синхронность действий регуляторов Австралии и Новой Зеландии, а последний уже решился на монетарное ужесточение.

Таким образом, на большинстве рынков Азиатско-Тихоокеанского региона наблюдается позитив, вызванный в первую очередь охлаждением накала страстей на рынке энергоносителей. Если тенденция по сырью продолжится, то экономикам региона удастся избежать стагфляции.

Сегодня фактор АТР находится на стороне европейских рынков акций. Но здесь нужно учитывать ориентацию стран во внешней торговле: импортерам падение сырья — плюс, а индексы экспортеров могут и приуныть.

Американские площадки

Коррекционная волна от сильной области сопротивления в 4470 п. по S&P 500 завершилась чуть ниже 4450 п., после чего индекс широкого рынка акций сумел обновить максимумы октября. Судя по утренним фьючерсам на S&P (4477 п.), медведи утратили инициативу, а быкам уже грезятся исторические максимумы.

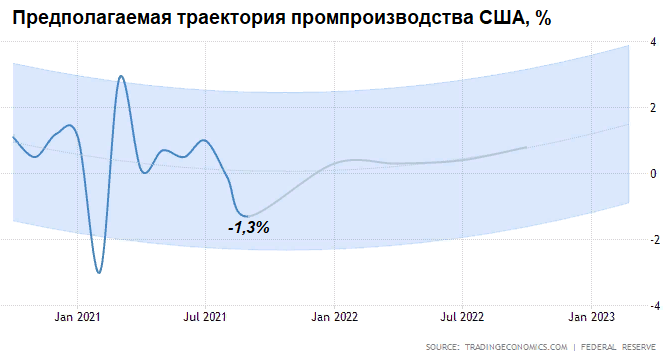

Вчерашний оптимизм инвесторов вызван падением показателя промышленного производства в США. Сентябрьская динамика отрицательная (-1,3%), что было интерпретировано в качестве аргумента к прекращению подготовки сворачивания QE ФРС. Сомнительно, чтобы из-за помесячного среза промышленных сил регулятор отмахнулся от устойчивой высокой инфляции и явного тренда на восстановление рынка труда страны. Видится, секвестр QE неизбежен.

На фоне повышенного спроса в рисковых активах и падения промпроизводства, индекс доллара США (DXY) продолжил ослабление. Игрокам на укрепление нацвалюты Штатов не стоит сдавать 93,7 п. — возникнут риска отката к 93 п. Тем не менее среднесрочные оценки, базирующиеся на сворачивании масштабных фискально-монетарных трат ФРС, все еще предполагают движение DXY выше 94,5 п. Но локальная слабость доллара играет на стороне валют стран с развивающейся экономикой.

Таким образом, помимо положительного сезона корпоративной отчетности, которая все же носит характер былых побед, на стороне быков сыграл фактор сентябрьской рецессии на производстве Штатов. Локально игроки на повышение S&P 500 берут верх, но стратегически видится, что риски перевешивают предполагаемую доходность рынка акций.

Сырье

Цены на нефть, заскочив на бочку по $86, быстро скатились под $84 за баррель марки Brent. К открытию Европы падение замедлилось, декабрьские фьючерсы курсируют у $84,5. Сырьевой фактор может быть негативно воспринят бумагами нефтянки.

Повышенная волатильность сырьевого рынка вызвана остротой момента: дефицит сырья стал возможен благодаря постпандемическому восстановлению экономик при факте порушенного производства. Климатические катаклизмы, техногенные аварии ранее приводили к выбытию мощностей, что сказывалось на исчерпании резервов и дисбалансе спроса и предложения.

Сейчас нефтебыки по-прежнему рассчитывают на сохранение дефицита, а медведи ждут восстановления промышленных сил и запасов.

Ранее в качестве ориентира импульса роста Brent рассматривались максимумы 2018 г., под $87 за баррель. Главный вопрос: исчерпан ли уже импульс в контрактах или наблюдаемая коррекция вызвана лишь техническими аспектами перегретости, а спуск под $80 несколько затягивается.

До конца недели ситуация может проясниться. Помочь с выбором направления Brent способна ожидаемая в среду-четверг статистика по запасам сырья в Штатах.

А пока наблюдаем уход американских фьючерсов на газ (NG) под 5 $/Mmbtu. С пиковых значений октября падение превышает 20%, импульс вверх благополучно погашен. Есть и статистический позитив: вероятностные модели начала октября не предполагали падение ниже, чем на 5% от текущих значений до начала ноября. Поддержки достаточно близко.

Китайский Shanghai Composite (+0,7%)

Южнокорейский Kospi (+0,6%)

Гонконгский Hang Seng (+1,1%)

Австралийский ASX (-0,1%)

О главном

Внешний фон благоволит игрокам на повышение в рисковых активах, но лишь на тех площадках, что ранее испытывали колоссальное давление от взлета цен энергоносителей. Энергетические контракты корректируются от максимумов, а это значит, что рынки, ориентированные на экспорт, сейчас могут ощущать снижение интереса инвесторов. В такой ситуации индексы, оторвавшиеся на время от глобальной фондовой реальности, и начинают сужение спреда.

Ослабление доллара на мировой арене и замедление роста доходностей гособлигаций вызвано падением показателей промышленности Штатов и преуменьшением вероятности скорого сокращения количественных программ Федрезерва. Макроиндикаторы способны восстановиться от сезона ураганов, а вот секвестр QE неминуем. Значит, слабость доллара временная, а ставки госбондов еще способны обновить максимумы года.

Интригой выступает динамика энергетических фьючерсов. Ожидаемый с начала октября импульс вверх уже отработан в газовых контрактах — падение европейских цен от пика достигало 50%, распродажи на хабах США усиливаются в моменте. Аналогичные оценки эмоционального разворота были и по Brent после взлета выше $86. Вопрос — достигли ли нефтяные цены кульминации.

Азиатские рынки

Азиатские инвесторы приветствуют падение цен энергоносителей, а для индексов экспортеров не все так однозначно.

Китайский Shanghai Composite прибавляет более полпроцента, отыгрывая коррекцию сырьевых фьючерсов. Энергетический кризис бьет по промышленности Поднебесной, поэтому инвесторы положительно воспринимают намеки на охлаждение commodities. Но есть и другие риски, в частности строительной отрасли, не позволяющие изменить среднесрочный негативный взгляд на фондовый рынок КНР.

Юань укрепился до значений 4-месячной давности. Сыграл фактор как локальной слабости доллара на глобальном валютном рынке, так и нулевые ожидания дальнейшего смягчения монетарного цикла НБК — инфляция подталкивает ЦБ к взвешенному стимулированию, а это априори в плюс нацвалюте. Значительного потенциала вниз по паре USD/CNY: 6,4 не просматривается, поскольку тренд замедления макропоказателей КНР превалирует.

Австралийский ASX смотрится значительно слабее площадок коллег по АТР. Для страны-экспортера весомы два фактора — снижение энергетических контрактов и осторожные оценки по ключевой ставке. РБА ожидает рост экономики в IV квартале 2021 г., а допандемические уровни макропоказателей якобы будут достигнуты во втором полугодии 2022 г.

Есть основания полагать, что время сохранения околонулевой ставки австралийского ЦБ подходит к концу. Можно наблюдать синхронность действий регуляторов Австралии и Новой Зеландии, а последний уже решился на монетарное ужесточение.

Таким образом, на большинстве рынков Азиатско-Тихоокеанского региона наблюдается позитив, вызванный в первую очередь охлаждением накала страстей на рынке энергоносителей. Если тенденция по сырью продолжится, то экономикам региона удастся избежать стагфляции.

Сегодня фактор АТР находится на стороне европейских рынков акций. Но здесь нужно учитывать ориентацию стран во внешней торговле: импортерам падение сырья — плюс, а индексы экспортеров могут и приуныть.

Американские площадки

Коррекционная волна от сильной области сопротивления в 4470 п. по S&P 500 завершилась чуть ниже 4450 п., после чего индекс широкого рынка акций сумел обновить максимумы октября. Судя по утренним фьючерсам на S&P (4477 п.), медведи утратили инициативу, а быкам уже грезятся исторические максимумы.

Вчерашний оптимизм инвесторов вызван падением показателя промышленного производства в США. Сентябрьская динамика отрицательная (-1,3%), что было интерпретировано в качестве аргумента к прекращению подготовки сворачивания QE ФРС. Сомнительно, чтобы из-за помесячного среза промышленных сил регулятор отмахнулся от устойчивой высокой инфляции и явного тренда на восстановление рынка труда страны. Видится, секвестр QE неизбежен.

На фоне повышенного спроса в рисковых активах и падения промпроизводства, индекс доллара США (DXY) продолжил ослабление. Игрокам на укрепление нацвалюты Штатов не стоит сдавать 93,7 п. — возникнут риска отката к 93 п. Тем не менее среднесрочные оценки, базирующиеся на сворачивании масштабных фискально-монетарных трат ФРС, все еще предполагают движение DXY выше 94,5 п. Но локальная слабость доллара играет на стороне валют стран с развивающейся экономикой.

Таким образом, помимо положительного сезона корпоративной отчетности, которая все же носит характер былых побед, на стороне быков сыграл фактор сентябрьской рецессии на производстве Штатов. Локально игроки на повышение S&P 500 берут верх, но стратегически видится, что риски перевешивают предполагаемую доходность рынка акций.

Сырье

Цены на нефть, заскочив на бочку по $86, быстро скатились под $84 за баррель марки Brent. К открытию Европы падение замедлилось, декабрьские фьючерсы курсируют у $84,5. Сырьевой фактор может быть негативно воспринят бумагами нефтянки.

Повышенная волатильность сырьевого рынка вызвана остротой момента: дефицит сырья стал возможен благодаря постпандемическому восстановлению экономик при факте порушенного производства. Климатические катаклизмы, техногенные аварии ранее приводили к выбытию мощностей, что сказывалось на исчерпании резервов и дисбалансе спроса и предложения.

Сейчас нефтебыки по-прежнему рассчитывают на сохранение дефицита, а медведи ждут восстановления промышленных сил и запасов.

Ранее в качестве ориентира импульса роста Brent рассматривались максимумы 2018 г., под $87 за баррель. Главный вопрос: исчерпан ли уже импульс в контрактах или наблюдаемая коррекция вызвана лишь техническими аспектами перегретости, а спуск под $80 несколько затягивается.

До конца недели ситуация может проясниться. Помочь с выбором направления Brent способна ожидаемая в среду-четверг статистика по запасам сырья в Штатах.

А пока наблюдаем уход американских фьючерсов на газ (NG) под 5 $/Mmbtu. С пиковых значений октября падение превышает 20%, импульс вверх благополучно погашен. Есть и статистический позитив: вероятностные модели начала октября не предполагали падение ниже, чем на 5% от текущих значений до начала ноября. Поддержки достаточно близко.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба