2 ноября 2021 Открытие Сыроваткин Олег

В период с 2011 по 2021 год включительно недооцененность акций европейских автопроизводителей относительно бумаг других компаний региона составляла в среднем 40%, если отталкиваться от соотношения форвардных коэффициентов P/E индекса Stoxx Europe 600 и его подындекса автопроизводителей. Но сегодня их недооцененность превышает уже 50%, и на это обращают внимание аналитики, тогда как инвесторы продолжают игнорировать сектор.

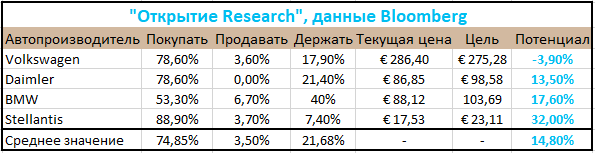

По данным Bloomberg, в настоящий момент почти 75% всех актуальных рекомендаций аналитиков по акциям четырех крупнейших европейских автопроизводителей выставлены на уровне «покупать», еще почти 22% выставлены на уровне «держать», и лишь 3,5% — на уровне «продавать». Средний потенциал роста их бумаг на горизонте ближайших 12 месяцев оценивается почти в 15% (в Stoxx Euro 600 большего ждут только от телекомов).

Отсутствие интереса к акциям автопроизводителей со стороны инвесторов понятен: в текущем году этим компаниям пришлось заметно сократить объемы производства из-за дефицита компонентов, обусловленного перебоями в цепочках поставок. Но при этом им удается показывать неплохую рентабельность, к которой могут подтянуться и остальные финансовые показатели в случае скорой нормализации производственных процессов. Многие уже отчитавшиеся компании, вроде европейских Volkswagen и Stellantis, а также американского Ford, полагают, что пик дефицита компонентов уже пройден.

Впрочем, инвесторы помнят и о том, что автомобильный сектор является циклическим, и его будущая динамика будет тесно связана с общей динамикой мировой экономики. Производственный индекс PMI Еврозоны достиг пика в июне этого года и с тех пор снижается, что не способствует росту привлекательности циклических компаний.

Но традиционные автопроизводители сталкиваются и с другими вызовами, включая все более широкое распространение электрического транспорта, а также рост популярности каршеринга и сервисов такси, которые снижают потребность в личном автомобиле.

Проблемы испытывают и другие европейские компании. Сезон корпоративной отчетности за третий квартал протекает в Европе неплохо: прогнозы по прибыли побили примерно 68% компаний из Euro Stoxx 600, что лучше показателей прошлого года. Однако индекс «сюрпризов», т. е. масштаба превышения прогноза, указывает на замедление темпов роста финансовых показателей европейских компаний. По данным JPMorgan, в этом году индекс «сюрпризов» для компаний из Stoxx Europe 600 и S&P 500 составил:

в I квартале: 24% и 23% соответственно;

во II квартале: по 15%; и

в III квартале: 9% и 12% соответственно.

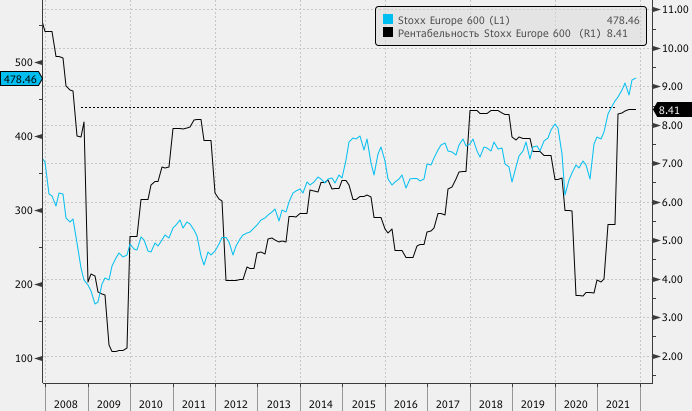

В третьем квартале европейские компании показали слабые темпы роста выручки, и их неплохие финансовые результаты обусловлены в основном высокой рентабельностью. Данный коэффициент достиг 8,5%, что примерно соответствует максимальным уровням 2018 года и является рекордным значением с 2008 года. Однако стоит отметить, что в последнее время его рост почти остановился, и это может говорить о том, что европейские компании достигли предела своих возможностей в плане перекладывания увеличения расходов на потребителя.

По данным Bloomberg, в настоящий момент почти 75% всех актуальных рекомендаций аналитиков по акциям четырех крупнейших европейских автопроизводителей выставлены на уровне «покупать», еще почти 22% выставлены на уровне «держать», и лишь 3,5% — на уровне «продавать». Средний потенциал роста их бумаг на горизонте ближайших 12 месяцев оценивается почти в 15% (в Stoxx Euro 600 большего ждут только от телекомов).

Отсутствие интереса к акциям автопроизводителей со стороны инвесторов понятен: в текущем году этим компаниям пришлось заметно сократить объемы производства из-за дефицита компонентов, обусловленного перебоями в цепочках поставок. Но при этом им удается показывать неплохую рентабельность, к которой могут подтянуться и остальные финансовые показатели в случае скорой нормализации производственных процессов. Многие уже отчитавшиеся компании, вроде европейских Volkswagen и Stellantis, а также американского Ford, полагают, что пик дефицита компонентов уже пройден.

Впрочем, инвесторы помнят и о том, что автомобильный сектор является циклическим, и его будущая динамика будет тесно связана с общей динамикой мировой экономики. Производственный индекс PMI Еврозоны достиг пика в июне этого года и с тех пор снижается, что не способствует росту привлекательности циклических компаний.

Но традиционные автопроизводители сталкиваются и с другими вызовами, включая все более широкое распространение электрического транспорта, а также рост популярности каршеринга и сервисов такси, которые снижают потребность в личном автомобиле.

Проблемы испытывают и другие европейские компании. Сезон корпоративной отчетности за третий квартал протекает в Европе неплохо: прогнозы по прибыли побили примерно 68% компаний из Euro Stoxx 600, что лучше показателей прошлого года. Однако индекс «сюрпризов», т. е. масштаба превышения прогноза, указывает на замедление темпов роста финансовых показателей европейских компаний. По данным JPMorgan, в этом году индекс «сюрпризов» для компаний из Stoxx Europe 600 и S&P 500 составил:

в I квартале: 24% и 23% соответственно;

во II квартале: по 15%; и

в III квартале: 9% и 12% соответственно.

В третьем квартале европейские компании показали слабые темпы роста выручки, и их неплохие финансовые результаты обусловлены в основном высокой рентабельностью. Данный коэффициент достиг 8,5%, что примерно соответствует максимальным уровням 2018 года и является рекордным значением с 2008 года. Однако стоит отметить, что в последнее время его рост почти остановился, и это может говорить о том, что европейские компании достигли предела своих возможностей в плане перекладывания увеличения расходов на потребителя.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба