9 декабря 2021 ITI Capital Волобаев Сергей

Прошедшая вечером 7 декабря встреча по видеосвязи между президентами России и США предоставила шанс на продолжение диалога между сторонами в целях снижения напряженности на востоке Украины, что должно привести к снижению риска вооруженного конфликта. В этом, как нам представляется, состоит ее основной результат, по крайней мере на ближайшую перспективу. Это означает, что рационально ожидать некоторого дальнейшего снижения геополитической премии в российских и украинских активах в ближайшее время. В долгосрочном плане вероятность устойчивой деэскалации остается неясной ввиду отказа украинского руководства от выполнения Минских соглашений 2015 г. и невозможности для США и их союзников предоставить России формальные гарантии того, что Украина в будущем не станет членом НАТО.

Обеспокоенность инвесторов ростом риска новой эскалации в российско-украинском противостоянии из-за ситуации на востоке Украины нарастала в течение прошедшего месяца на фоне публикаций в прессе о концентрации российских войск и техники в районах, прилегающих к границе с Украиной. В заявлениях американских официальных лиц подчеркивалась тревога политического и военного руководства США в связи с ростом риска российского «вторжения», а критики внешнеполитического курса Байдена требовали от американской администрации решительных действий по противостоянию российским угрозам. СМИ со ссылками на американских дипломатов сообщали о готовящихся беспрецедентных санкциях в отношении российского государственного долга, банков, крупнейших бизнесменов и даже конвертируемости рубля.

В свою очередь, российское руководство выступило с заявлениями о том, что членство Украины в НАТО и размещение ударных вооружений на ее территории являются для России «красными линиями». Беспокойство России по поводу планов НАТО в отношении Украины в последнее время было вызвано не только действиями украинского руководства и заявлениями высокопоставленных представителей американского военного ведомства, но и перспективами эволюции внешнеполитического курса Германии при новом коалиционном правительстве.

В результате к моменту проведения встречи вероятность «прорыва» в отношениях между двумя странами на украинском направлении представлялась крайне ограниченной. На этом фоне детальный характер обсуждения (продлившегося более двух часов), а также появившиеся впоследствии подробности, в особенности ссылка на возможность выработки конкретных механизмов обеспечения безопасности сторон конфликта, были восприняты инвесторами с облегчением. Мы особенно выделяем высказывание Джейкоба Салливана, помощника Байдена по национальной безопасности, о возможности содействия США в реализации Минских договоренностей. О каких-либо деталях такого содействия сообщено не было, но подключение Вашингтона к механизму консультаций в Нормандском формате (и возможное участие США в уточнении порядка имплементации Минских соглашений) вероятно воспринимается сейчас Россией в качестве основного пути предотвращения военного конфликта в будущем. При этом мы скептически относимся к возможности предоставления Соединенными Штатами каких-либо формальных гарантий России о членстве Украины в НАТО в будущем, поскольку это шло бы вразрез с принципами организации и было бы воспринято крайне болезненно целым рядом союзников США в Центральной Европе.

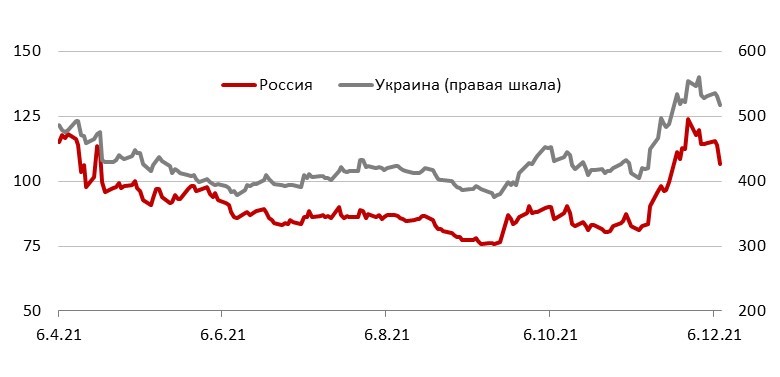

Как оценивал рынок риски эскалации российско-украинского противостояния?

За период с 26 октября по 26 ноября 5-летние российские CDS-спреды расширились на 43 базисных пункта, до 124 б.п, превысив пики во время предыдущего геополитического обострения (118 б.п. 9 апреля с.г.), а курс рубля к доллару снизился на 8,7%. За аналогичный период суверенные спреды Украины выросли примерно на 150 б.п., до пика в 560 б.п. 30.11. Очевидно, что в значительной мере снижение аппетита к суверенному риску стран с переходной экономикой в ноябре было вызвано глобальными факторами, прежде всего опасениями инвесторов о последствиях быстрого сокращения объемов монетарных стимулов ФРС США, а также негативными новостями о распространении пандемии. Вклад геополитики в рост российских и украинских рыночных рисков может быть продемонстрирован куда менее резким ростом за этот период доходностей таких стран, как Бразилия и Казахстан.

После появления сообщений о предстоящей 7 декабря видеоконференции Путина и Байдена российские и украинские спреды продолжили устойчиво снижаться, показав особенно резкое улучшение по итогам прошедшего саммита, но все еще находятся на уровнях на 26 б.п и 105 б.п выше минимумов конца октября, соответственно.

CDS-спреды 5 лет, б.п.

Стремление избежать жестких санкций больше не является приоритетом для руководства России?

Основное внимание России во время встречи было направлено не на детализацию возможных американских санкций (о чем сотрудники Администрации, Госдепа и дружественные СМИ позаботились заранее), а на перспективы выработки механизмов гарантий безопасности России, в том числе о недопущении размещения ударных вооружений на украинской территории. Соответствующие предложения России будут переданы США в недельный срок. В свою очередь, Байден и высокопоставленные сотрудники его администрации приступили к срочным консультациям со старшими партнерами по НАТО в отношении требований России.

Продолжение диалога в этом направлении, анонсированное по итогам встречи, должно привести к дальнейшему некоторому снижению накала конфликта. Однако говорить о существенной вероятности появления таких взаимоприемлемых механизмов сейчас сложно, на наш взгляд. Украинские элиты в основном остаются крайне враждебно настроены к идее имплементации Минских соглашений, на которые Украина была вынуждена пойти в исключительно тяжелой военной и экономической ситуации начала 2015 г. Исходя из этого, украинские политики будут искать поддержки у союзников, прежде всего США, в формализации отхода от выполнения этих соглашений, по крайней мере в их неизменном виде. Россия в свою очередь больше явно не рассчитывает на конструктивное участие Франции и Германии в обсуждении механизма соглашений, что вылилось в беспрецедентный демарш, а именно публикацию Россией дипломатической переписки между сторонами. Если Администрации США в дальнейшем не удастся стать полноценным участником переговоров и способствовать выработке альтернативных механизмов урегулирования ситуации вокруг Донбасса, то риск военного конфликта может опять существенно вырасти, с предсказуемо негативными последствиями для цен активов двух стран.

Позитивным для российских активов знаком заинтересованности Администрации США в конструктивном диалоге с Москвой по целому ряду важных вопросов, в том числе двусторонних, стало исключение из принятого Конгрессом бюджета военного ведомства США на 2022 г. положений о введении санкций против Северного Потока - 2 и российского суверенного долга. Это определенно стало результатом действий Администрации, направленных на исключение препятствий для переговоров с Россией в будущем, а также создание благоприятных условий для сотрудничества с властями Германии (которые выступали против санкций в отношении СП-2). Усилия администрации Байдена в ближайшее время будут направлены на получение согласия нового правительства Германии на блокировку СП-2 в случае вооруженного конфликта в регионе с участием России и даже на более длительную приостановку процесса сертификации работы газопровода (что пока выглядит маловероятным).

В ближайшее время фокус инвесторов будет направлен на итоги личного общения Байдена и президента Украины Зеленского 9 декабря, а также на последующие шаги российских и украинских властей.

Обеспокоенность инвесторов ростом риска новой эскалации в российско-украинском противостоянии из-за ситуации на востоке Украины нарастала в течение прошедшего месяца на фоне публикаций в прессе о концентрации российских войск и техники в районах, прилегающих к границе с Украиной. В заявлениях американских официальных лиц подчеркивалась тревога политического и военного руководства США в связи с ростом риска российского «вторжения», а критики внешнеполитического курса Байдена требовали от американской администрации решительных действий по противостоянию российским угрозам. СМИ со ссылками на американских дипломатов сообщали о готовящихся беспрецедентных санкциях в отношении российского государственного долга, банков, крупнейших бизнесменов и даже конвертируемости рубля.

В свою очередь, российское руководство выступило с заявлениями о том, что членство Украины в НАТО и размещение ударных вооружений на ее территории являются для России «красными линиями». Беспокойство России по поводу планов НАТО в отношении Украины в последнее время было вызвано не только действиями украинского руководства и заявлениями высокопоставленных представителей американского военного ведомства, но и перспективами эволюции внешнеполитического курса Германии при новом коалиционном правительстве.

В результате к моменту проведения встречи вероятность «прорыва» в отношениях между двумя странами на украинском направлении представлялась крайне ограниченной. На этом фоне детальный характер обсуждения (продлившегося более двух часов), а также появившиеся впоследствии подробности, в особенности ссылка на возможность выработки конкретных механизмов обеспечения безопасности сторон конфликта, были восприняты инвесторами с облегчением. Мы особенно выделяем высказывание Джейкоба Салливана, помощника Байдена по национальной безопасности, о возможности содействия США в реализации Минских договоренностей. О каких-либо деталях такого содействия сообщено не было, но подключение Вашингтона к механизму консультаций в Нормандском формате (и возможное участие США в уточнении порядка имплементации Минских соглашений) вероятно воспринимается сейчас Россией в качестве основного пути предотвращения военного конфликта в будущем. При этом мы скептически относимся к возможности предоставления Соединенными Штатами каких-либо формальных гарантий России о членстве Украины в НАТО в будущем, поскольку это шло бы вразрез с принципами организации и было бы воспринято крайне болезненно целым рядом союзников США в Центральной Европе.

Как оценивал рынок риски эскалации российско-украинского противостояния?

За период с 26 октября по 26 ноября 5-летние российские CDS-спреды расширились на 43 базисных пункта, до 124 б.п, превысив пики во время предыдущего геополитического обострения (118 б.п. 9 апреля с.г.), а курс рубля к доллару снизился на 8,7%. За аналогичный период суверенные спреды Украины выросли примерно на 150 б.п., до пика в 560 б.п. 30.11. Очевидно, что в значительной мере снижение аппетита к суверенному риску стран с переходной экономикой в ноябре было вызвано глобальными факторами, прежде всего опасениями инвесторов о последствиях быстрого сокращения объемов монетарных стимулов ФРС США, а также негативными новостями о распространении пандемии. Вклад геополитики в рост российских и украинских рыночных рисков может быть продемонстрирован куда менее резким ростом за этот период доходностей таких стран, как Бразилия и Казахстан.

После появления сообщений о предстоящей 7 декабря видеоконференции Путина и Байдена российские и украинские спреды продолжили устойчиво снижаться, показав особенно резкое улучшение по итогам прошедшего саммита, но все еще находятся на уровнях на 26 б.п и 105 б.п выше минимумов конца октября, соответственно.

CDS-спреды 5 лет, б.п.

Стремление избежать жестких санкций больше не является приоритетом для руководства России?

Основное внимание России во время встречи было направлено не на детализацию возможных американских санкций (о чем сотрудники Администрации, Госдепа и дружественные СМИ позаботились заранее), а на перспективы выработки механизмов гарантий безопасности России, в том числе о недопущении размещения ударных вооружений на украинской территории. Соответствующие предложения России будут переданы США в недельный срок. В свою очередь, Байден и высокопоставленные сотрудники его администрации приступили к срочным консультациям со старшими партнерами по НАТО в отношении требований России.

Продолжение диалога в этом направлении, анонсированное по итогам встречи, должно привести к дальнейшему некоторому снижению накала конфликта. Однако говорить о существенной вероятности появления таких взаимоприемлемых механизмов сейчас сложно, на наш взгляд. Украинские элиты в основном остаются крайне враждебно настроены к идее имплементации Минских соглашений, на которые Украина была вынуждена пойти в исключительно тяжелой военной и экономической ситуации начала 2015 г. Исходя из этого, украинские политики будут искать поддержки у союзников, прежде всего США, в формализации отхода от выполнения этих соглашений, по крайней мере в их неизменном виде. Россия в свою очередь больше явно не рассчитывает на конструктивное участие Франции и Германии в обсуждении механизма соглашений, что вылилось в беспрецедентный демарш, а именно публикацию Россией дипломатической переписки между сторонами. Если Администрации США в дальнейшем не удастся стать полноценным участником переговоров и способствовать выработке альтернативных механизмов урегулирования ситуации вокруг Донбасса, то риск военного конфликта может опять существенно вырасти, с предсказуемо негативными последствиями для цен активов двух стран.

Позитивным для российских активов знаком заинтересованности Администрации США в конструктивном диалоге с Москвой по целому ряду важных вопросов, в том числе двусторонних, стало исключение из принятого Конгрессом бюджета военного ведомства США на 2022 г. положений о введении санкций против Северного Потока - 2 и российского суверенного долга. Это определенно стало результатом действий Администрации, направленных на исключение препятствий для переговоров с Россией в будущем, а также создание благоприятных условий для сотрудничества с властями Германии (которые выступали против санкций в отношении СП-2). Усилия администрации Байдена в ближайшее время будут направлены на получение согласия нового правительства Германии на блокировку СП-2 в случае вооруженного конфликта в регионе с участием России и даже на более длительную приостановку процесса сертификации работы газопровода (что пока выглядит маловероятным).

В ближайшее время фокус инвесторов будет направлен на итоги личного общения Байдена и президента Украины Зеленского 9 декабря, а также на последующие шаги российских и украинских властей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба