9 декабря 2021 БКС Экспресс Емельянов Валерий

Акции Сбера последние недели не очень радуют инвесторов. Бумаги ушли на 23% ниже годовых пиков, усилив падение на геополитике. Недавний позитив от переговоров Байдена и Путина утих.

Этот выпуск из рубрики #битваэмитентов посвящаем тем инвесторам, которые устали от постоянных санкционных рисков. Рассмотрим альтернативы Сберу среди зарубежных банков и сделаем выводы, так ли хорош на их фоне «зеленый слон».

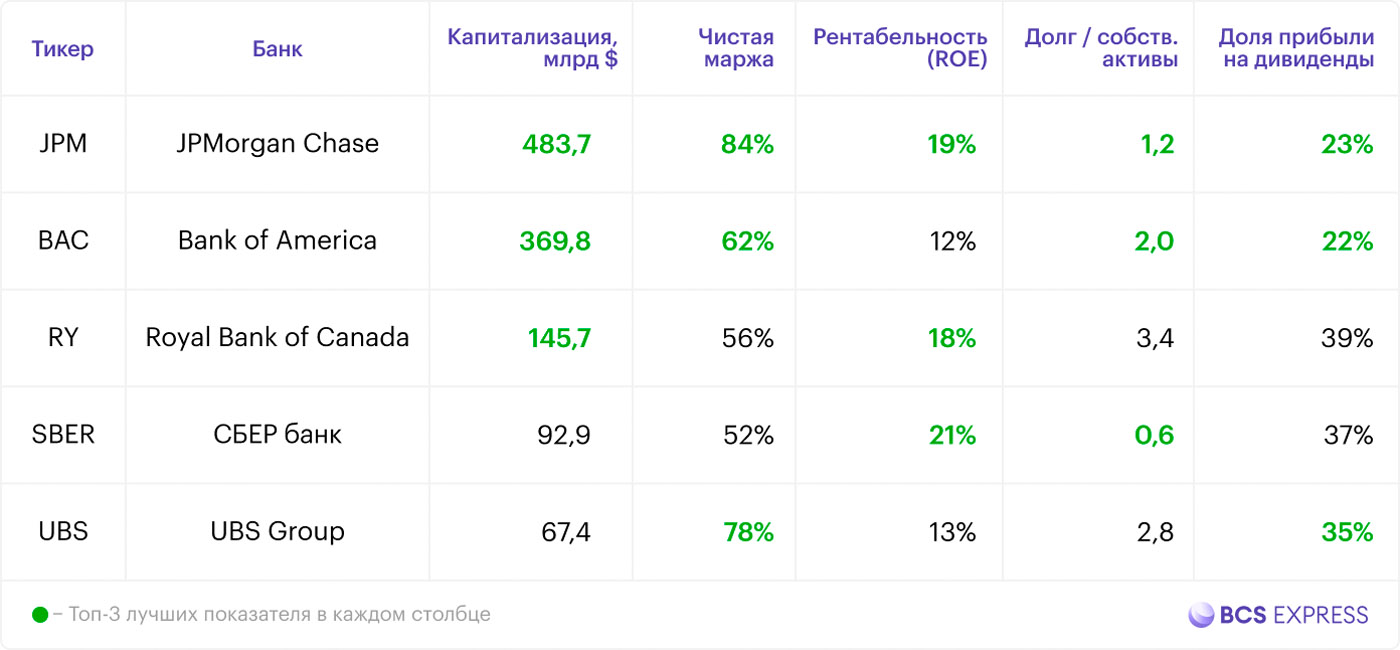

Размер и эффективность

Для сравнения были взяты только классические глобальные банки, сопоставимые по масштабам со Сбером. Поэтому в список не попали инвестиционные гранды вроде Morgan Stanley и Goldman Sachs.

Кроме топовых банков США (BAC и JPM), в подборку попадает канадский Royal Bank и швейцарский UBS — они тоже доступны для покупки на СПБ Бирже. Во всех ключевых категориях зеленым цветом подсвечены топ-3 лучших из пяти.

На фоне западных игроков Сбер выглядит не таким уж крупным, сильно уступая всем ведущим банкам Америки. Он на треть крупнее швейцарца, но также на треть меньше канадского RBC, хотя по российским меркам Сбер — это почти 60% всего банковского сектора (по активам).

По маржинальности Сбер (52% по чистой прибыли) тоже нельзя назвать мировым лидером: он уступает всем четырем иностранцам, особенно сильно — JPMorgan (84%) и UBS (84%). Доля прибыли на дивиденды (37%) выше средней, что неплохо в моменте, но оставляет мало ресурсов для наращивания выплат в будущем.

Чем реально хорош российский банк на общем фоне, так это высокой эффективностью собственного капитала: самый высокий ROE в группе при самом низком долге. То есть на каждый свой вложенный рубль акционеры Сбера должны при прочих равных получать больше, чем в зарубежных банках (например, при отсутствии санкционных рисков).

Рост бизнеса и дивиденды

Пройдемся по основным показателям Сбера и его зарубежных аналогов за последние пять лет и назовем топ-3 лучших в каждой категории. Тут можно наглядно увидеть, за что и почему нерезиденты так любят российский банк: он стабильно держится в мировом топе по росту бизнеса и акций, а также по размеру дивиденда.

Но не во всех категориях он стоит на первом месте. Например, динамика акций в долларах у американцев гораздо лучше: JPMorgan и Bank of America приносили около 14% годовых против сберовских 9%, да и Royal Bank of Canada не сильно отставал от россиянина (более 8% годовых).

Рост дивиденда выше в США (до 23% против 16% у Сбера). При том, что они распределяют всего 22–23% чистой прибыли (почти вдвое меньше). Номинально JPM и BAC могли бы нарастить выплаты практически в два раза — до 5% годовых, и это будет доходность в долларах. Сейчас мотивов для этого нет, американцы больше сосредоточены на инвестициях, но на будущее этот фактор стоит иметь в виду.

Итого, Сбер можно похвалить в данной категории за более высокий дивиденд, чем у иностранцев (6% в среднем против 3,8% у RBC) и за внушительный рост прибыли на акцию, с которой поспорить могла бы разве что та же канадская RBC (10% в год против 14% у Сбера).

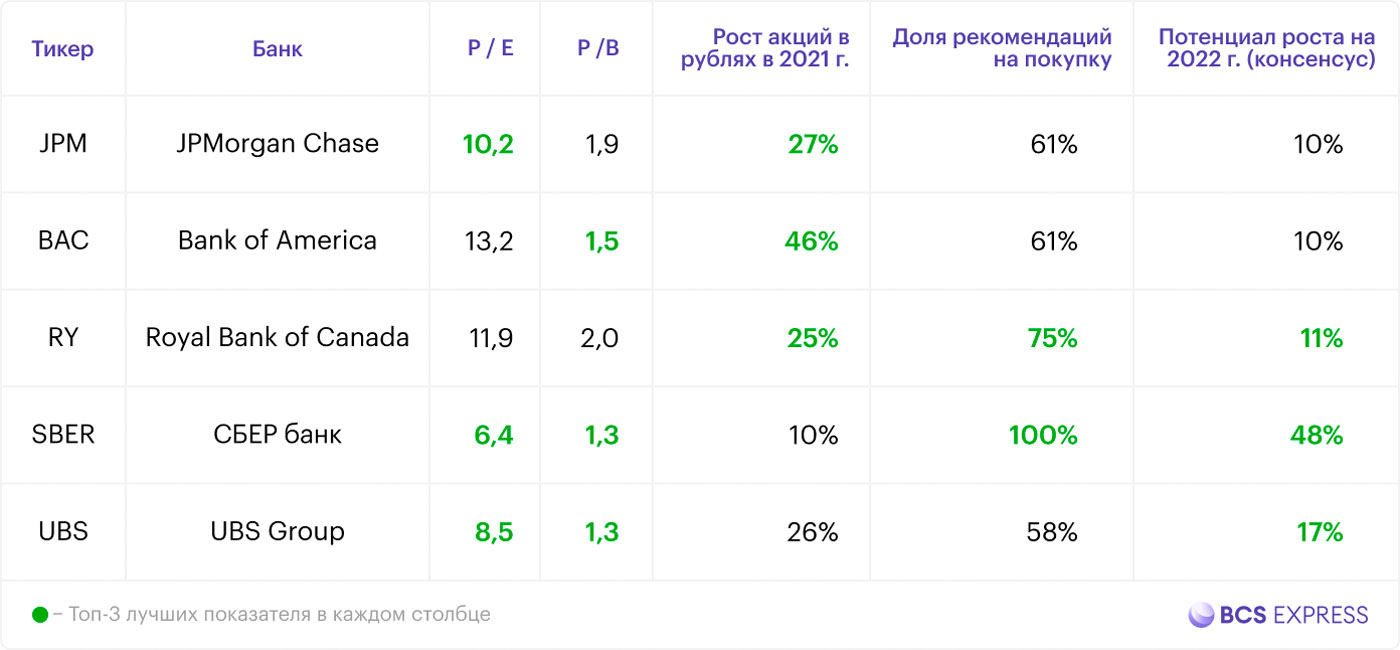

Динамика акций и прогнозы

И, наконец, переходим к оценке акций и прогнозам. Дисконт в акциях Сбера по сравнению с западными аналогами — привычная вещь, но сейчас он чуть более выражен: всего 6,4 по «стоимости на прибыль» и 1,3 по «стоимости на баланс». У зарубежных в среднем 11 и 1,6 единиц соответственно.

Однако назвать Сбер сверхдешевым тоже нельзя: UBS по балансу еще дешевле (P/B=1), да и BAC недалеко от него стоит (у него P/B=1,5). То есть, делать ставку только на то, что у российского банка низкие мультипликаторы, сейчас нельзя. С таким же успехом можно купить швейцарца.

По росту акций в этом году Сбербанк — аутсайдер: все четверо иностранцев отработали лучше. Однако до очередной истории с геополитикой акции Сбера прибавляли до 42% в среднем по году, так что дисконт отчасти создан искусственно.

Рынок об этом знает, и, как мы видим, Сбер сейчас в топе рекомендаций инвестиционных домов, имея редкие 100% оценок на «покупку». Средний таргет на 2022 г. дает потенциал роста почти +50% против +17% у UBS, который идет вторым в группе.

Основные выводы

- Сбер — без преувеличения, очень качественная фишка на фоне мировых аналогов. Но если инвестора беспокоят сценарии отключения от SWIFT, или он в принципе устал от геополитической риск-премии, то на полном серьезе можно рассмотреть бумаги иностранных банков.

- Наибольший потенциал из перечисленных сейчас просматривается у швейцарского UBS. Не факт, что он будет расти в 2022 г. так же быстро, как рос в 2021 г., но доходность, близкую к 20%, показать вполне может.

- Канадский Royal Bank — пожалуй, наиболее близкий западный аналог Сбербанка, в том числе из-за фокуса на нефтегазовой экономике. У них похожая динамика прибыли, более высокие, чем в США и Европе, дивиденды и самая высокая доля рекомендаций на покупку.

- JPMorgan Chase и Bank of America — фишки для консерваторов, которые хотели бы полностью избежать и геополитики, и зависимости от нефтяных цен. По эффективности бизнеса они могут серьезно поспорить со Сбером, при этом историческая доходность их акций в 1,5 раза выше, а потенциал роста дивиденда далеко не исчерпан.

Итоги битвы

По сумме положительных очков (сколько раз банк попал в топ-3 выбранных метрик) рейтинг лучших фишек выглядит следующим образом: первое место у JPMorgan Chase и Сбербанка (по 11 очков), второе делят Bank of America и Royal Bank of Canada (по 8 очков), на третьем — UBS (6 очков).

Этот выпуск из рубрики #битваэмитентов посвящаем тем инвесторам, которые устали от постоянных санкционных рисков. Рассмотрим альтернативы Сберу среди зарубежных банков и сделаем выводы, так ли хорош на их фоне «зеленый слон».

Размер и эффективность

Для сравнения были взяты только классические глобальные банки, сопоставимые по масштабам со Сбером. Поэтому в список не попали инвестиционные гранды вроде Morgan Stanley и Goldman Sachs.

Кроме топовых банков США (BAC и JPM), в подборку попадает канадский Royal Bank и швейцарский UBS — они тоже доступны для покупки на СПБ Бирже. Во всех ключевых категориях зеленым цветом подсвечены топ-3 лучших из пяти.

На фоне западных игроков Сбер выглядит не таким уж крупным, сильно уступая всем ведущим банкам Америки. Он на треть крупнее швейцарца, но также на треть меньше канадского RBC, хотя по российским меркам Сбер — это почти 60% всего банковского сектора (по активам).

По маржинальности Сбер (52% по чистой прибыли) тоже нельзя назвать мировым лидером: он уступает всем четырем иностранцам, особенно сильно — JPMorgan (84%) и UBS (84%). Доля прибыли на дивиденды (37%) выше средней, что неплохо в моменте, но оставляет мало ресурсов для наращивания выплат в будущем.

Чем реально хорош российский банк на общем фоне, так это высокой эффективностью собственного капитала: самый высокий ROE в группе при самом низком долге. То есть на каждый свой вложенный рубль акционеры Сбера должны при прочих равных получать больше, чем в зарубежных банках (например, при отсутствии санкционных рисков).

Рост бизнеса и дивиденды

Пройдемся по основным показателям Сбера и его зарубежных аналогов за последние пять лет и назовем топ-3 лучших в каждой категории. Тут можно наглядно увидеть, за что и почему нерезиденты так любят российский банк: он стабильно держится в мировом топе по росту бизнеса и акций, а также по размеру дивиденда.

Но не во всех категориях он стоит на первом месте. Например, динамика акций в долларах у американцев гораздо лучше: JPMorgan и Bank of America приносили около 14% годовых против сберовских 9%, да и Royal Bank of Canada не сильно отставал от россиянина (более 8% годовых).

Рост дивиденда выше в США (до 23% против 16% у Сбера). При том, что они распределяют всего 22–23% чистой прибыли (почти вдвое меньше). Номинально JPM и BAC могли бы нарастить выплаты практически в два раза — до 5% годовых, и это будет доходность в долларах. Сейчас мотивов для этого нет, американцы больше сосредоточены на инвестициях, но на будущее этот фактор стоит иметь в виду.

Итого, Сбер можно похвалить в данной категории за более высокий дивиденд, чем у иностранцев (6% в среднем против 3,8% у RBC) и за внушительный рост прибыли на акцию, с которой поспорить могла бы разве что та же канадская RBC (10% в год против 14% у Сбера).

Динамика акций и прогнозы

И, наконец, переходим к оценке акций и прогнозам. Дисконт в акциях Сбера по сравнению с западными аналогами — привычная вещь, но сейчас он чуть более выражен: всего 6,4 по «стоимости на прибыль» и 1,3 по «стоимости на баланс». У зарубежных в среднем 11 и 1,6 единиц соответственно.

Однако назвать Сбер сверхдешевым тоже нельзя: UBS по балансу еще дешевле (P/B=1), да и BAC недалеко от него стоит (у него P/B=1,5). То есть, делать ставку только на то, что у российского банка низкие мультипликаторы, сейчас нельзя. С таким же успехом можно купить швейцарца.

По росту акций в этом году Сбербанк — аутсайдер: все четверо иностранцев отработали лучше. Однако до очередной истории с геополитикой акции Сбера прибавляли до 42% в среднем по году, так что дисконт отчасти создан искусственно.

Рынок об этом знает, и, как мы видим, Сбер сейчас в топе рекомендаций инвестиционных домов, имея редкие 100% оценок на «покупку». Средний таргет на 2022 г. дает потенциал роста почти +50% против +17% у UBS, который идет вторым в группе.

Основные выводы

- Сбер — без преувеличения, очень качественная фишка на фоне мировых аналогов. Но если инвестора беспокоят сценарии отключения от SWIFT, или он в принципе устал от геополитической риск-премии, то на полном серьезе можно рассмотреть бумаги иностранных банков.

- Наибольший потенциал из перечисленных сейчас просматривается у швейцарского UBS. Не факт, что он будет расти в 2022 г. так же быстро, как рос в 2021 г., но доходность, близкую к 20%, показать вполне может.

- Канадский Royal Bank — пожалуй, наиболее близкий западный аналог Сбербанка, в том числе из-за фокуса на нефтегазовой экономике. У них похожая динамика прибыли, более высокие, чем в США и Европе, дивиденды и самая высокая доля рекомендаций на покупку.

- JPMorgan Chase и Bank of America — фишки для консерваторов, которые хотели бы полностью избежать и геополитики, и зависимости от нефтяных цен. По эффективности бизнеса они могут серьезно поспорить со Сбером, при этом историческая доходность их акций в 1,5 раза выше, а потенциал роста дивиденда далеко не исчерпан.

Итоги битвы

По сумме положительных очков (сколько раз банк попал в топ-3 выбранных метрик) рейтинг лучших фишек выглядит следующим образом: первое место у JPMorgan Chase и Сбербанка (по 11 очков), второе делят Bank of America и Royal Bank of Canada (по 8 очков), на третьем — UBS (6 очков).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба