Неделя завершилась снижением российских индексов. Индекс Московской биржи обновил локальный минимум, прежде всего, за счёт распродаж в акциях «Сбербанка».

Рис. 1. Динамика изменения стоимости акций «Сбербанка» на Мосбирже, октябрь 2019 — октябрь 2021

Рынок был возбуждён сообщениями СМИ о риске введения санкций против российского финансового сектора и госдолга. Апофеозом панических настроений стала виртуальная встреча президентов двух стран — Владимира Путина и Джо Байдена, которые обсудили напряжённость у границ России и Украины. После переговоров санкции были изъяты из проекта оборонного бюджета США, а Байден заявил о необходимости общения стран НАТО и России для урегулирования ситуации.

Однако это практически не изменило ситуацию на российском фондовом рынке — он продолжает снижаться, вопреки росту зарубежных площадок. Дисконт увеличивается, но появляется вопрос: будет ли он отыгран? Несмотря на это, аналитики выпустили ряд инвестиционных идей, которые мы рассмотрим в двух частях обзора.

Первая часть будет посвящена акциям «Газпром нефти», «НМТП» и «Газпрома», а вторая — бумагам «Яндекса» и «ВТБ».

«Газпром нефть»: первая среди последних

На прошлой неделе акции «Газпром нефти» (SIBN) первыми из сектора обновили исторический максимум. Аналитики считают, что на этом рост ещё не закончен — текущие проекты будут и дальше стимулировать рост бизнеса компании. Привлекательность бумаги повышается и на фоне скорого обновления корпоративной стратегии, которая будет включать в себя ESG-повестку. На этом фоне аналитики предлагают покупать акции «Газпром нефти» с целью 600 руб. за акцию.

С начала ноября акции компании первыми достигли исторических вершин. Другим представителям сектора предстоит ещё долгий и тернистый путь. Например, «Татнефти» до исторических максимумов нужно пройти ещё 39%, «Роснефти» — 10%, а «Лукойлу» — 9,4%. При этом последние две компании уже обновляли исторические максимумы в этом году, а «Газпром нефть» стала первой среди последних — она долгое время, наравне с «Татнефтью», находилась в аутсайдерах сектора.

Одной из причин опережающего роста можно назвать сильные финансовые результаты компании.

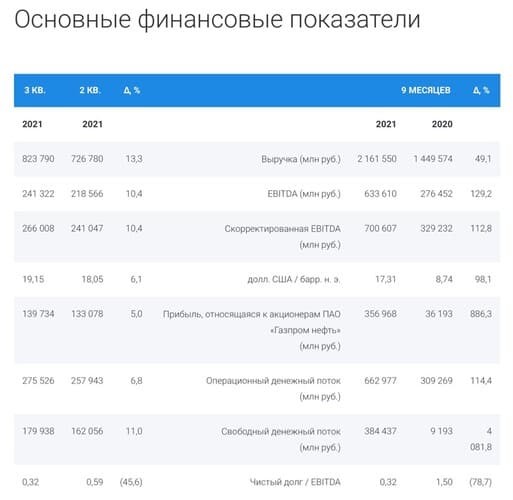

Рис. 2. Динамика финансовых показателей «Газпром нефти». Источник: пресс-релиз компании

По итогам 9 месяцев 2021 г. выручка компании выросла на 49,1% по сравнению с аналогичным периодом прошлого года, составив 2,161 трлн руб. Чистая прибыль при этом увеличилась в девять раз, а свободный денежный поток — в 40. EBITDA выросла на 129%. Соотношение «чисты долг / EBITDA» составило 0,32, что стало самым низким уровнем за последние двенадцать лет.

В ближайшее время менеджмент «Газпром нефти» рассмотрит обновлённую стратегию развития до 2035 г. Одной из ключевых целей станет снижение углеродного следа от деятельности компании на 30% к 2030 г.

В следующем году компания превысит порог капитальных вложений в 500 млрд руб., увеличив их размер на 10% по сравнению с текущим годом. Это не должно отразиться на дивидендах «Газпром нефти», так как они выплачиваются из чистой прибыли. Однако существует риск, что эмитент начнёт платить согласно дивидендной политике, то есть не менее 15% чистой прибыли по МСФО. Сейчас менеджмент выплачивает по 40–60% чистой прибыли.

С технической точки зрения акция консолидируется вблизи исторических максимумов, что может означать накопление и продажу пакета акций крупным инвестором. В данном случае имеет смысл дождаться выхода из консолидации и только потом присоединиться к движению.

Рис. 3. Динамика изменения стоимости акций «Газпром нефти» на Мосбирже, октябрь 2019 — октябрь 2021

«Новороссийский морской торговый порт»: слишком мощный, чтобы расти

Недавно «НМТП» (NMTP) опубликовал отчётность по итогам 9 месяцев 2021 г. Согласно документу, выручка компании выросла на 9,3%, EBITDA — на 10,8%, а чистая прибыль — почти в четыре раза, достигнув 233,9 млн долл. Рост показателей обусловлен увеличением объёма перевалки контейнеров, чёрных металлов и химических грузов. При этом рост финансовых и операционных показателей «НМТП» ограничивает сделка ОПЕК+.

Аналитики считают, что дальнейшее ослабление ограничений ОПЕК+ позволит компании вернуться к докризисной прибыли и дивидендной доходности. Согласно их расчётам, дивиденд по итогам всего года составит 0,7 руб., или 9,7% дивидендной доходности. Таким образом, аналитики рекомендуют покупать акции «НМТП» с целью 8,8 руб. за акцию.

Основной проблемой «НМТП» является растущая инвестиционная программа. Инвестиции — это хорошо, но зачастую перед менеджментом встаёт выбор: инвестиции или дивиденды. Так случилось и в 2020 г. — в тот раз компания выбрала инвестиции, заплатив 0,06 руб. на акцию. В 2022 г. «НМТП» планирует направить на капитальные затраты 23 млрд руб., а до 2029 г. планируется рост капзатрат на 11 млрд в год. При этом мощности по перевалке нефти уже избыточны, а значит, расти некуда.

В своей дивидендной политике «НМТП» указывает, что до 2029 г. планирует направлять на дивиденды 50% чистой прибыли по МСФО, принимая во внимание размер свободного денежного потока. Однако в этом году ждать восстановления финансовых показателей хотя бы до половины докризисных уровней не стоит. Поэтому дивиденд, скорее всего, не превысит 0,6 руб. на акцию.

С технической точки зрения бумага торгуется вблизи локальных минимумов и вплотную подошла к зоне поддержки. На графике видно, как формируется боковик, а цель аналитиков находится за его пределами.

Рис. 4. Динамика изменения стоимости акций «НМТП» на Мосбирже, сентябрь 2018 — 2022

Учитывая слабые фундаментальные перспективы и отсутствие бумаг в индексе MSCI, акции «НМТП» могут не дойти до цели аналитиков.

«Газпром». High. Higher. The Highest

Ралли цен на газ этой осенью на фоне грядущей холодной зимы в Европе и низкой загрузки газохранилищ будоражит не только инвесторов «Газпрома» (GAZP), но и аналитиков. В итоге последние рекомендуют покупать акции компании с целью 477 руб.

Аналитики понимают, что компания по итогам года получит рекордную прибыль и выплатит рекордные дивиденды, что и может стать триггером для роста акций. Дополнительным драйвером станет запуск «Северного потока — 2». Однако здесь не всё так просто — с одной стороны, запуск трубопровода позволит сэкономить около 100 млрд руб. за счёт снижения транзита через Украину; с другой — может спровоцировать распродажи газа, так как дефицит голубого топлива можно будет быстро уменьшить. В любом случае «Газпрому» удастся заработать, но краткосрочная реакция может быть негативной.

Согласно недавнему отчёту «Газпрома» за 9 месяцев 2021 г. по МСФО, чистая выручка увеличилась на 77%, а чистая прибыль возросла более чем до 1,5 трлн руб. Это свидетельствует о том, что компания по итогам года имеет шансы заработать более 2 трлн руб. чистой прибыли. Дивиденд при этом может составить от 43 до 47 руб. на акцию, что станет рекордным значением за всю историю.

Высокие дивиденды однозначно станут мощным триггером для роста акций «Газпрома». При этом одновременно с наличием драйверов у компании есть и риски, связанные с геополитикой, которые хоть и уменьшаются, но по-прежнему присутствуют.

С технической точки зрения акция консолидируется после небольшого отката. Текущие уровни комфортны для накопления позиций, поэтому высока вероятность, что цель аналитиков будет достигнута.

Рис. 5. Динамика изменения стоимости акций «Газпрома» на Мосбирже, октябрь 2019 — октябрь 2021

Рис. 1. Динамика изменения стоимости акций «Сбербанка» на Мосбирже, октябрь 2019 — октябрь 2021

Рынок был возбуждён сообщениями СМИ о риске введения санкций против российского финансового сектора и госдолга. Апофеозом панических настроений стала виртуальная встреча президентов двух стран — Владимира Путина и Джо Байдена, которые обсудили напряжённость у границ России и Украины. После переговоров санкции были изъяты из проекта оборонного бюджета США, а Байден заявил о необходимости общения стран НАТО и России для урегулирования ситуации.

Однако это практически не изменило ситуацию на российском фондовом рынке — он продолжает снижаться, вопреки росту зарубежных площадок. Дисконт увеличивается, но появляется вопрос: будет ли он отыгран? Несмотря на это, аналитики выпустили ряд инвестиционных идей, которые мы рассмотрим в двух частях обзора.

Первая часть будет посвящена акциям «Газпром нефти», «НМТП» и «Газпрома», а вторая — бумагам «Яндекса» и «ВТБ».

«Газпром нефть»: первая среди последних

На прошлой неделе акции «Газпром нефти» (SIBN) первыми из сектора обновили исторический максимум. Аналитики считают, что на этом рост ещё не закончен — текущие проекты будут и дальше стимулировать рост бизнеса компании. Привлекательность бумаги повышается и на фоне скорого обновления корпоративной стратегии, которая будет включать в себя ESG-повестку. На этом фоне аналитики предлагают покупать акции «Газпром нефти» с целью 600 руб. за акцию.

С начала ноября акции компании первыми достигли исторических вершин. Другим представителям сектора предстоит ещё долгий и тернистый путь. Например, «Татнефти» до исторических максимумов нужно пройти ещё 39%, «Роснефти» — 10%, а «Лукойлу» — 9,4%. При этом последние две компании уже обновляли исторические максимумы в этом году, а «Газпром нефть» стала первой среди последних — она долгое время, наравне с «Татнефтью», находилась в аутсайдерах сектора.

Одной из причин опережающего роста можно назвать сильные финансовые результаты компании.

Рис. 2. Динамика финансовых показателей «Газпром нефти». Источник: пресс-релиз компании

По итогам 9 месяцев 2021 г. выручка компании выросла на 49,1% по сравнению с аналогичным периодом прошлого года, составив 2,161 трлн руб. Чистая прибыль при этом увеличилась в девять раз, а свободный денежный поток — в 40. EBITDA выросла на 129%. Соотношение «чисты долг / EBITDA» составило 0,32, что стало самым низким уровнем за последние двенадцать лет.

В ближайшее время менеджмент «Газпром нефти» рассмотрит обновлённую стратегию развития до 2035 г. Одной из ключевых целей станет снижение углеродного следа от деятельности компании на 30% к 2030 г.

В следующем году компания превысит порог капитальных вложений в 500 млрд руб., увеличив их размер на 10% по сравнению с текущим годом. Это не должно отразиться на дивидендах «Газпром нефти», так как они выплачиваются из чистой прибыли. Однако существует риск, что эмитент начнёт платить согласно дивидендной политике, то есть не менее 15% чистой прибыли по МСФО. Сейчас менеджмент выплачивает по 40–60% чистой прибыли.

С технической точки зрения акция консолидируется вблизи исторических максимумов, что может означать накопление и продажу пакета акций крупным инвестором. В данном случае имеет смысл дождаться выхода из консолидации и только потом присоединиться к движению.

Рис. 3. Динамика изменения стоимости акций «Газпром нефти» на Мосбирже, октябрь 2019 — октябрь 2021

«Новороссийский морской торговый порт»: слишком мощный, чтобы расти

Недавно «НМТП» (NMTP) опубликовал отчётность по итогам 9 месяцев 2021 г. Согласно документу, выручка компании выросла на 9,3%, EBITDA — на 10,8%, а чистая прибыль — почти в четыре раза, достигнув 233,9 млн долл. Рост показателей обусловлен увеличением объёма перевалки контейнеров, чёрных металлов и химических грузов. При этом рост финансовых и операционных показателей «НМТП» ограничивает сделка ОПЕК+.

Аналитики считают, что дальнейшее ослабление ограничений ОПЕК+ позволит компании вернуться к докризисной прибыли и дивидендной доходности. Согласно их расчётам, дивиденд по итогам всего года составит 0,7 руб., или 9,7% дивидендной доходности. Таким образом, аналитики рекомендуют покупать акции «НМТП» с целью 8,8 руб. за акцию.

Основной проблемой «НМТП» является растущая инвестиционная программа. Инвестиции — это хорошо, но зачастую перед менеджментом встаёт выбор: инвестиции или дивиденды. Так случилось и в 2020 г. — в тот раз компания выбрала инвестиции, заплатив 0,06 руб. на акцию. В 2022 г. «НМТП» планирует направить на капитальные затраты 23 млрд руб., а до 2029 г. планируется рост капзатрат на 11 млрд в год. При этом мощности по перевалке нефти уже избыточны, а значит, расти некуда.

В своей дивидендной политике «НМТП» указывает, что до 2029 г. планирует направлять на дивиденды 50% чистой прибыли по МСФО, принимая во внимание размер свободного денежного потока. Однако в этом году ждать восстановления финансовых показателей хотя бы до половины докризисных уровней не стоит. Поэтому дивиденд, скорее всего, не превысит 0,6 руб. на акцию.

С технической точки зрения бумага торгуется вблизи локальных минимумов и вплотную подошла к зоне поддержки. На графике видно, как формируется боковик, а цель аналитиков находится за его пределами.

Рис. 4. Динамика изменения стоимости акций «НМТП» на Мосбирже, сентябрь 2018 — 2022

Учитывая слабые фундаментальные перспективы и отсутствие бумаг в индексе MSCI, акции «НМТП» могут не дойти до цели аналитиков.

«Газпром». High. Higher. The Highest

Ралли цен на газ этой осенью на фоне грядущей холодной зимы в Европе и низкой загрузки газохранилищ будоражит не только инвесторов «Газпрома» (GAZP), но и аналитиков. В итоге последние рекомендуют покупать акции компании с целью 477 руб.

Аналитики понимают, что компания по итогам года получит рекордную прибыль и выплатит рекордные дивиденды, что и может стать триггером для роста акций. Дополнительным драйвером станет запуск «Северного потока — 2». Однако здесь не всё так просто — с одной стороны, запуск трубопровода позволит сэкономить около 100 млрд руб. за счёт снижения транзита через Украину; с другой — может спровоцировать распродажи газа, так как дефицит голубого топлива можно будет быстро уменьшить. В любом случае «Газпрому» удастся заработать, но краткосрочная реакция может быть негативной.

Согласно недавнему отчёту «Газпрома» за 9 месяцев 2021 г. по МСФО, чистая выручка увеличилась на 77%, а чистая прибыль возросла более чем до 1,5 трлн руб. Это свидетельствует о том, что компания по итогам года имеет шансы заработать более 2 трлн руб. чистой прибыли. Дивиденд при этом может составить от 43 до 47 руб. на акцию, что станет рекордным значением за всю историю.

Высокие дивиденды однозначно станут мощным триггером для роста акций «Газпрома». При этом одновременно с наличием драйверов у компании есть и риски, связанные с геополитикой, которые хоть и уменьшаются, но по-прежнему присутствуют.

С технической точки зрения акция консолидируется после небольшого отката. Текущие уровни комфортны для накопления позиций, поэтому высока вероятность, что цель аналитиков будет достигнута.

Рис. 5. Динамика изменения стоимости акций «Газпрома» на Мосбирже, октябрь 2019 — октябрь 2021

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба