— Заседание ФРС

ФРС ожидаемо ускорила темп сворачивания программы QE до 30 млрд. долларов против 15 млрд. долларов ранее, заявив, что такой темп будет целесообразно поддерживать до завершения активной фазы программы QE в середине марта, но при необходимости возможна коррекция.

Риторика сопроводительного заявления ФРС была направлена на смягчение ястребиных прогнозов по траектории ставки.

ФРС отказалась от эпитета «временный» в отношении инфляции, но новая формулировка о том, что «дисбаланс спроса и предложения, связанный с пандемией и возобновлением экономики, продолжает способствовать повышению уровня инфляции» указывает на то, что члены ФРС по-прежнему считают, что текущий рост инфляции будет непродолжительным.

Были отмечены риски для перспектив от новых штаммов Ковид, что указывает на зависимость темпов нормализации политики от развития ситуации по Омикрону.

ФРС заявила, что сохранение ставки на текущих уровнях будет логично до достижения максимальной занятости.

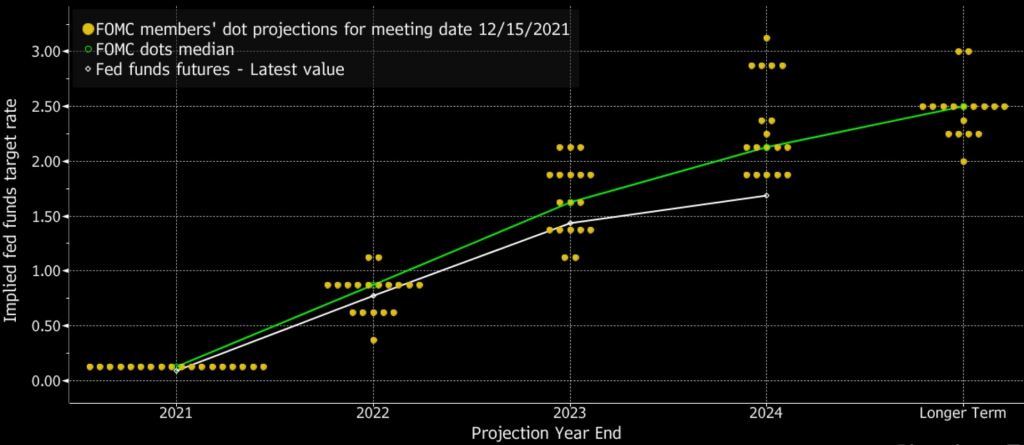

«Точечные» прогнозы членов ФРС указали на повышение ставок трижды в 2022 и 2023 году и два повышения ставки в 2024 году, что выше текущих ожиданий рынка:

При этом ФРС по-прежнему ожидает достижение максимальной занятости на уровне безработицы U3 4,0% на фоне прогнозов с падением уровня безработицы до 3,5% до конца текущего года с сохранением инфляции выше 2,0%гг на всем прогнозном горизонте:

Планы по росту ВВП США в 2022 году на 4,0% на фоне трех повышений ставок также вызывают глубокие сомнения.

Риторика Пауэлла в ходе пресс-конференции была осторожной.

Пауэлл отметил, что члены ФРС ожидают трех повышений ставок в 2022 году, но эти прогнозы не отражают решение или план ФРС по повышению ставок, ибо никто не знает каким будет фактический рост экономики в следующем году.

Джей заявил, что на декабрьском заседании не было дискуссии в отношении времени повышения ставок или начала сокращения баланса, ФРС обсудит это на ближайших заседаниях, тем не менее, он считает, что значительного временного лага между окончанием программы QE и повышением ставок не будет, т.к. экономика США сильна, а ФРС близка к достижению цели по максимальной занятости.

Пауэлл сосредоточил внимание на достижении цели по уровню безработицы в 4,0%, отвергнув более ранний приоритет на уровень участия в рабочей силе, ибо много работников ушло на пенсию, а текущий рост инфляции не позволит ФРС дожидаться значительного роста участия в рабочей силе.

Пауэлл не исключил, что высокая инфляция заставит ФРС повысить ставки до достижения максимальной занятости, но отметил, что это маловероятно, ибо ФРС уже близок к её достижению, хотя и отказался назвать ориентиры по максимальной занятости, заявив, что ФРС оценивает широкий спектр данных.

Джей прохладно отнесся к влиянию штамма Омикрон на планы ФРС по нормализации политики, заявив, что экономика адаптировалась к условиям пандемии, но отметил, что больше информации будет известно через 3-6 недель.

Рынки на удивление слабо отреагировали на решение ФРС, доходности ГКО США незначительно выросли после публикации сопроводительного заявления и прогнозов и упали в ходе пресс-конференции Пауэлла, что во второй реакции привело к росту аппетита к риску на фоне падения доллара.

Рыночные ожидания по ставкам после заседания ФРС упали ниже уровня до оглашения решения и продолжили падать в четверг, демонстрируя траекторию ниже прогнозов ФРС, не ожидая повышения ставок в этом цикле выше 1,5%.

Но выступления членов ФРС в пятницу обеспокоили инвесторов, т.к. они подтвердили то, на что мягко намекнул Пауэлл: повышение ставки ФРС возможно на заседании 16 марта 2022 года.

Глава ФРБ Нью-Йорка Уильямс заявил, что повышение ставки зависит от экономических отчетов, но более быстрое сворачивание программы QE откроет дверь для более раннего повышения ставки при необходимости, а со временем ставка ФРС будет повышена до нейтрального уровня (который на данный момент согласно прогнозам ФРС составляет 2,5%).

Член управляющего совета ФРС Уоллер заявил, что первое повышение ставки ФРС состоится в марте или, в крайнем случае, в мае, а уже к лету начнется сокращение баланса ФРС, который должен быть сокращен с текущих 35% от ВВП США до 20%.

Голубь ФРС Дейли заявила, что в марте ФРС примет решение о сроках и темпах повышения ставки, при развитии ситуации согласно прогнозам 2-3 повышения ставки уместно в 2022 году.

Комментарии членов ФРС на фоне обеспокоенности волной Омикрон привели к уходу от риска на фоне роста доллара.

Вывод по заседанию ФРС:

Решение ФРС было ястребиным, как и риторика Пауэлла в ходе пресс-конференции, но отсутствие прямого указания на готовность повысить ставку на ближайших заседаниях позволило рынкам проигнорировать ястребиные прогнозы членов ФРС по траектории ставок и намеки Пауэлла о том, что ФРС не будет брать длительную паузу перед повышением ставки после окончания активной фазы программы QE.

Но пятничная ястребиная риторика членов ФРС с игнорированием риска штамма Омикрон и желанием не только повысить ставки сразу после окончания программы QE, но и приступить к сокращению баланса, вернула инвесторов к реальности.

Тем не менее, до марта ситуация может измениться, уже на текущем этапе очевидно, что волна Омикрон окажет сильное влияние на тренд мировой экономики в то время, как продолжение роста инфляции маловероятно с учетом падения сбережений потребителей до уровня ниже пандемии.

— Заседание ЕЦБ

Решение ЕЦБ было ястребиным в сравнении с ожиданиями рынка.

ЕЦБ принял решение о дальнейшем снижении темпов покупки ГКО стран Еврозоны в рамках программы РЕРР в 1 квартале 2022 года с полным завершением активной фазы в марте, реинвестиции в рамках программы РЕРР продолжатся до конца 2024 года с сохранением гибкости.

Традиционная программа QE АРР будет увеличена с текущего ежемесячного размера в 20 млрд. евро до 40 млрд. евро во 2 квартале, в 3 квартале её размер составит 30 млрд. евро и вернется в 4 квартале к 20 млрд. евро.

ЕЦБ заявил, что программа АРР будет продолжена до тех, пока в этом будет необходимость, но отсутствие добавления в неё гибкости РЕРР лишает ЕЦБ прямого контроля над кривой доходностью ГКО стран Еврозоны.

Повышение ставок ЕЦБ планируется вскоре после завершения активной фазы программы АРР.

Пресс-конференция Лагард была голубиной.

Кристин отметила, что сильный рост инфляции связан с ростом цен на энергоносители, инфляция продолжит расти в ближайшее время, но в 2022 года должна начать снижаться, хотя с связи с неопределенностью ЕЦБ должен быть готов к любым вариантам развития событий.

Вопросы СМИ были достаточно жесткими в отношении длительности обязательств по продолжению покупки активов в период сильного роста инфляции, но Лагард парировала критику неопределенностью в отношении штамма Омикрон и возможностью ЕЦБ пересмотреть свое решение в марте или июне, или сентябре 2022 года после получения новых прогнозов.

Прогнозы ЕЦБ по росту ВВП стран Еврозоны были позитивными с учетом текущей ситуации:

Но прогнозы по инфляции вызвали недоумение, хотя понятно, что они составляются на основе прогнозов региональных ЦБ, а южные страны специально занизили прогнозы на 2023-2024 года, чтобы нивелировать ожидания по повышению ставок:

Основа для составления прогнозов говорит о том, что при росте курса евродоллара прогнозы по инфляции будут пересмотрены на понижение:

Рост евро, начавшийся после оглашения решения ЕЦБ, закончился вместе с пресс-конференцией Лагард.

Инсайд после заседания ЕЦБ сообщил, что главы ЦБ Бельгии, Германии и Австрии были не согласны с отсутствием календарного окончания программы АРР и продлением реинвестиций от программы РЕРР на год до конца 2024 года.

Также были несогласные с прогнозами ЕЦБ по инфляции, в частности с тем, что рост инфляции в 2023-2024 годах будет ниже цели ЕЦБ.

Вывод по заседанию ЕЦБ:

Решение ЕЦБ было ястребиным, попытки Лагард смягчить решение голубиной риторикой понятны, ибо паника никому не нужна.

Тем не менее, главы ЦБ северных стран в своё время допустили огромную ошибку привязав повышение ставки к прогнозам на несколько лет и южные страны теперь рисуют в прогнозах цифры, которые позволяют ЕЦБ сохранять ставки на отрицательных уровнях при галопирующей инфляции, но рано или поздно терпение северных стран лопнет, что приведет либо к изменению правил ЕЦБ либо к развалу Еврозоны.

В любом случае, достигнутый компромисс фактически лишает ЕЦБ контроля над долговым рынком Еврозоны с апреля 2022 года, что приведет к росту доходностей ГКО стран Еврозоны и росту евро, а реинвестиций в рамках программы РЕРР будет достаточно, чтобы гарантировать отсутствие долгового кризиса.

На предстоящей неделе:

1. Байденомика

Конгресс США повысил потолок госдолга, но отказался от принятия пакета стимулов по «социальной инфраструктуре» на сумму 1,75 трлн долларов в этом году.

Байден и лидер большинства Сената Шумер заявили, что Сенат примет законопроект в январе, но сенатор-демократ Манчин сообщил, что не может поддержат данный законопроект в будущем, тем самым поставив крест на главном законодательном приоритете Байдена.

Отсутствие перспектив принятия Build Back Better усилит уход от риска на открытии недели на фоне принятия дополнительных мер социального дистанцирования рядом стран.

2. Экономические отчеты

На предстоящей неделе главными данными США станут инфляция потребительских расходов, дюраблы, недельные заявки по безработице, ВВП США в 3 квартале в финальном чтении, личные расходы и доходы, исследование настроений потребителей по версии СВ и Мичигана.

По Еврозоне важных данных не запланировано, следует отследить доверие потребителей Еврозоны.

ВоЕ повысил ставку на 0,15% до 0,25% и указал на возможность дальнейшего ограниченного повышения ставки для возвращения инфляции к цели ВоЕ.

В пятницу главный экономист ВоЕ Пилл заявил, что дальнейшее повышение ставок вероятно, но для начала правительству Британии необходимо оценить влияние штамма Омикрон на рынок труда и на перспективы инфляции, т.к. не исключено что в среднесрочной перспективе влияние штамма Омикрон будет иметь дефляционное воздействие.

После выступления Пилла фунт упал, ибо рыночные ожидание на повышение ставки ВоЕ в феврале снизились на понимании, что для переоценки ситуации потребуется больше времени.

ЕС и Британия достигли временного соглашения по протоколу Северной Ирландии в рамках соглашения по Брексит, переговоры продолжатся в следующем году, но уже очевидно, что Джонсон сдал позиции на фоне давления администрации Байдена, что является позитивом для фунта.

Партия тори Джонсона проиграла лейбористам ключевые выборы в Северном Шропшире, что на фоне скандала по вечеринке тори в прошлом году с нарушением правил карантина увеличили шансы отставки Джонсона, что может в краткосрочной перспективе стать негативом для фунта на фоне политической неопределенности, но должно обернуться сильным позитивом при приходе к власти лидера, рассматривающего более тесные связи с ЕС.

Правительство Джонсона рассматривает план С по ужесточению мер социальной изоляции на две недели после Рождества, подробности пока находятся в разработке, но информация об этом станет негативным фактором на открытии недели.

Необходимо обратить внимание на розничные продажи Британии во вторник и ВВП в среду.

Дефолты девелоперов Китая фактически остались незамеченными для рынка на фоне других проблем, тем более что правительство Китая старается сделать реструктуризацию долгов упорядоченной.

На предстоящей неделе важных экономических отчетов Китая не запланировано.

— США:

Среда: ВВП США, исследование настроений потребителей по версии СВ, продажи жилья на вторичном рынке;

Четверг: инфляция потребительских расходов, недельные заявки по безработице, дюраблы, личные расходы и доходы, продажи жилья на первичном рынке, исследование настроений потребителей по версии Мичигана;

Пятница: выходной.

— Еврозона:

Вторник: опережающий индекс потребительского климата Германии GfK, доверие потребителей в Еврозоне;

Четверг: индекс цен на импорт в Германии;

Пятница: выходной.

3. Выступления членов ЦБ

На предстоящей неделе выступлений членов ФРС не запланировано.

Возможно, ФРС возьмет паузу на новогодний период в связи с тем, что рынки напуганы распространением штамма Омикрон и риторика о планах по ужесточению политики ФРС усиливает уход от риска.

Но, в любом случае, очевидно, что выступлениях всех членов ФРС, вне зависимости от их окраса, будут направлены на вероятность ужесточения политики раньше, нежели позже, до замедления роста экономики и инфляции.

Календарь выступлений ЕЦБ пуст, скорее всего, члены ЕЦБ уйдут в отпуск после трудного компромисса на декабрьском заседании.

-------------------------------------

По ТА…

Евродоллар на прошлой неделе не смог выйти из диапазона, невзирая на ФА-события «первого эшелона», шансы выхода из диапазона вниз в конце фингода в Еврозоне с репатриацией капитала в евро мизерны, а, значит, как минимум коррекция вверх логична, её размер зависит от ФА-событий предстоящей недели:

Рубль

Отчеты по запасам нефти вышли неплохими, Bakers Hughes сообщил о росте количества активных нефтяных вышек до 475 против 471 неделей ранее.

По словам переговорщиков Ирана, достигнут сильный прогресс по возобновлению ядерного соглашения, оценка США более скромная.

Переговоры по Ирану продолжатся в конце года, переговорщик со стороны РФ рассчитывает на достижение соглашения в конце января – начале февраля.

Логично снижение котировок нефти на открытии недели на фоне новых мер карантина по причине распространения штамма Омикрон с последующей коррекцией вверх:

ЦБ РФ принял решение о повышении ставки на 100 базисных пунктов, не исключив вероятность более скромного повышения ставки на ближайших заседаниях.

Динамика рубля будет по-прежнему находиться в зависимости от аппетита к риску, логичен рост к верху проекта треугольника:

Выводы:

Решения трех ЦБ на уходящей неделе, ФРС, ВоЕ и ЕЦБ, были ястребиными, но последствия этих решений зависят от развития ситуации с Омикроном.

Многие страны уже вводят новые меры карантина, другие собираются это сделать после рождественских праздников, но уже очевидно, что падение экономической активности в январе будет сильным.

Решения ВоЕ и ЕЦБ были фактическими, ВоЕ не снизит обратно ставку по причине новой волны пандемии, а ястребы ЕЦБ вряд ли позволят изменить решение по окончанию действия программы РЕРР или скромному увеличению ежемесячного размера программы QE АРР.

Ускорение темпов сворачивания программы QE ФРС было полностью учтено в котировках финансовых инструментов, в то время как ястребиная часть решения в виде прогнозов по повышению ставок напрямую зависит от роста экономики США в 1 квартале 2022 года, который, скорее всего, будет ниже ожиданий.

Первые отчеты за декабрь указывают на снижение инфляционного давления в США, а розничные продажи в США за ноябрь вышли неожиданно слабыми.

На текущем этапе рынки обеспокоены намерением ФРС повысить ставки на фоне новой волны пандемии, но, наиболее вероятно, в ближайшем будущем возможен только один риск из двух, т.е. либо Омикрон приведет к значительному замедлению экономики США и ФРС вынуждена будет взять паузу после окончания программы QE, либо Омикрон положит конец пандемии в привычном смысле, поставив Ковид в один ряд с гриппом, что развяжет руки ФРС, но поддержит рынки оптимизмом в отношении перспектив роста мировой экономики.

Предстоящая неделя будет короткой из-за рождественских праздников, экономические отчеты США окажут влияние на рынки, но, в отсутствие сильных потрясений, во главе движения будут сезонные закономерности, которые указывают на восстановление аппетита к риску на фоне падения доллара в конце года.

Тем не менее, на открытии недели рынки логичен уход от риска на фоне роста доллара из-за введения новых мер социального дистанцирования в странах Европы.

На нашем форуме события и их последствия анализируются в режиме реального времени, присоединяйтесь при желании всегда быть в курсе событий нон-стоп.

----------------------------------------

Моя тактика по евродоллару:

На выходные ушла в лонгах евродоллара от 1,1760.

Возможно открытие лонгов с целью пипсовки.

ФРС ожидаемо ускорила темп сворачивания программы QE до 30 млрд. долларов против 15 млрд. долларов ранее, заявив, что такой темп будет целесообразно поддерживать до завершения активной фазы программы QE в середине марта, но при необходимости возможна коррекция.

Риторика сопроводительного заявления ФРС была направлена на смягчение ястребиных прогнозов по траектории ставки.

ФРС отказалась от эпитета «временный» в отношении инфляции, но новая формулировка о том, что «дисбаланс спроса и предложения, связанный с пандемией и возобновлением экономики, продолжает способствовать повышению уровня инфляции» указывает на то, что члены ФРС по-прежнему считают, что текущий рост инфляции будет непродолжительным.

Были отмечены риски для перспектив от новых штаммов Ковид, что указывает на зависимость темпов нормализации политики от развития ситуации по Омикрону.

ФРС заявила, что сохранение ставки на текущих уровнях будет логично до достижения максимальной занятости.

«Точечные» прогнозы членов ФРС указали на повышение ставок трижды в 2022 и 2023 году и два повышения ставки в 2024 году, что выше текущих ожиданий рынка:

При этом ФРС по-прежнему ожидает достижение максимальной занятости на уровне безработицы U3 4,0% на фоне прогнозов с падением уровня безработицы до 3,5% до конца текущего года с сохранением инфляции выше 2,0%гг на всем прогнозном горизонте:

Планы по росту ВВП США в 2022 году на 4,0% на фоне трех повышений ставок также вызывают глубокие сомнения.

Риторика Пауэлла в ходе пресс-конференции была осторожной.

Пауэлл отметил, что члены ФРС ожидают трех повышений ставок в 2022 году, но эти прогнозы не отражают решение или план ФРС по повышению ставок, ибо никто не знает каким будет фактический рост экономики в следующем году.

Джей заявил, что на декабрьском заседании не было дискуссии в отношении времени повышения ставок или начала сокращения баланса, ФРС обсудит это на ближайших заседаниях, тем не менее, он считает, что значительного временного лага между окончанием программы QE и повышением ставок не будет, т.к. экономика США сильна, а ФРС близка к достижению цели по максимальной занятости.

Пауэлл сосредоточил внимание на достижении цели по уровню безработицы в 4,0%, отвергнув более ранний приоритет на уровень участия в рабочей силе, ибо много работников ушло на пенсию, а текущий рост инфляции не позволит ФРС дожидаться значительного роста участия в рабочей силе.

Пауэлл не исключил, что высокая инфляция заставит ФРС повысить ставки до достижения максимальной занятости, но отметил, что это маловероятно, ибо ФРС уже близок к её достижению, хотя и отказался назвать ориентиры по максимальной занятости, заявив, что ФРС оценивает широкий спектр данных.

Джей прохладно отнесся к влиянию штамма Омикрон на планы ФРС по нормализации политики, заявив, что экономика адаптировалась к условиям пандемии, но отметил, что больше информации будет известно через 3-6 недель.

Рынки на удивление слабо отреагировали на решение ФРС, доходности ГКО США незначительно выросли после публикации сопроводительного заявления и прогнозов и упали в ходе пресс-конференции Пауэлла, что во второй реакции привело к росту аппетита к риску на фоне падения доллара.

Рыночные ожидания по ставкам после заседания ФРС упали ниже уровня до оглашения решения и продолжили падать в четверг, демонстрируя траекторию ниже прогнозов ФРС, не ожидая повышения ставок в этом цикле выше 1,5%.

Но выступления членов ФРС в пятницу обеспокоили инвесторов, т.к. они подтвердили то, на что мягко намекнул Пауэлл: повышение ставки ФРС возможно на заседании 16 марта 2022 года.

Глава ФРБ Нью-Йорка Уильямс заявил, что повышение ставки зависит от экономических отчетов, но более быстрое сворачивание программы QE откроет дверь для более раннего повышения ставки при необходимости, а со временем ставка ФРС будет повышена до нейтрального уровня (который на данный момент согласно прогнозам ФРС составляет 2,5%).

Член управляющего совета ФРС Уоллер заявил, что первое повышение ставки ФРС состоится в марте или, в крайнем случае, в мае, а уже к лету начнется сокращение баланса ФРС, который должен быть сокращен с текущих 35% от ВВП США до 20%.

Голубь ФРС Дейли заявила, что в марте ФРС примет решение о сроках и темпах повышения ставки, при развитии ситуации согласно прогнозам 2-3 повышения ставки уместно в 2022 году.

Комментарии членов ФРС на фоне обеспокоенности волной Омикрон привели к уходу от риска на фоне роста доллара.

Вывод по заседанию ФРС:

Решение ФРС было ястребиным, как и риторика Пауэлла в ходе пресс-конференции, но отсутствие прямого указания на готовность повысить ставку на ближайших заседаниях позволило рынкам проигнорировать ястребиные прогнозы членов ФРС по траектории ставок и намеки Пауэлла о том, что ФРС не будет брать длительную паузу перед повышением ставки после окончания активной фазы программы QE.

Но пятничная ястребиная риторика членов ФРС с игнорированием риска штамма Омикрон и желанием не только повысить ставки сразу после окончания программы QE, но и приступить к сокращению баланса, вернула инвесторов к реальности.

Тем не менее, до марта ситуация может измениться, уже на текущем этапе очевидно, что волна Омикрон окажет сильное влияние на тренд мировой экономики в то время, как продолжение роста инфляции маловероятно с учетом падения сбережений потребителей до уровня ниже пандемии.

— Заседание ЕЦБ

Решение ЕЦБ было ястребиным в сравнении с ожиданиями рынка.

ЕЦБ принял решение о дальнейшем снижении темпов покупки ГКО стран Еврозоны в рамках программы РЕРР в 1 квартале 2022 года с полным завершением активной фазы в марте, реинвестиции в рамках программы РЕРР продолжатся до конца 2024 года с сохранением гибкости.

Традиционная программа QE АРР будет увеличена с текущего ежемесячного размера в 20 млрд. евро до 40 млрд. евро во 2 квартале, в 3 квартале её размер составит 30 млрд. евро и вернется в 4 квартале к 20 млрд. евро.

ЕЦБ заявил, что программа АРР будет продолжена до тех, пока в этом будет необходимость, но отсутствие добавления в неё гибкости РЕРР лишает ЕЦБ прямого контроля над кривой доходностью ГКО стран Еврозоны.

Повышение ставок ЕЦБ планируется вскоре после завершения активной фазы программы АРР.

Пресс-конференция Лагард была голубиной.

Кристин отметила, что сильный рост инфляции связан с ростом цен на энергоносители, инфляция продолжит расти в ближайшее время, но в 2022 года должна начать снижаться, хотя с связи с неопределенностью ЕЦБ должен быть готов к любым вариантам развития событий.

Вопросы СМИ были достаточно жесткими в отношении длительности обязательств по продолжению покупки активов в период сильного роста инфляции, но Лагард парировала критику неопределенностью в отношении штамма Омикрон и возможностью ЕЦБ пересмотреть свое решение в марте или июне, или сентябре 2022 года после получения новых прогнозов.

Прогнозы ЕЦБ по росту ВВП стран Еврозоны были позитивными с учетом текущей ситуации:

Но прогнозы по инфляции вызвали недоумение, хотя понятно, что они составляются на основе прогнозов региональных ЦБ, а южные страны специально занизили прогнозы на 2023-2024 года, чтобы нивелировать ожидания по повышению ставок:

Основа для составления прогнозов говорит о том, что при росте курса евродоллара прогнозы по инфляции будут пересмотрены на понижение:

Рост евро, начавшийся после оглашения решения ЕЦБ, закончился вместе с пресс-конференцией Лагард.

Инсайд после заседания ЕЦБ сообщил, что главы ЦБ Бельгии, Германии и Австрии были не согласны с отсутствием календарного окончания программы АРР и продлением реинвестиций от программы РЕРР на год до конца 2024 года.

Также были несогласные с прогнозами ЕЦБ по инфляции, в частности с тем, что рост инфляции в 2023-2024 годах будет ниже цели ЕЦБ.

Вывод по заседанию ЕЦБ:

Решение ЕЦБ было ястребиным, попытки Лагард смягчить решение голубиной риторикой понятны, ибо паника никому не нужна.

Тем не менее, главы ЦБ северных стран в своё время допустили огромную ошибку привязав повышение ставки к прогнозам на несколько лет и южные страны теперь рисуют в прогнозах цифры, которые позволяют ЕЦБ сохранять ставки на отрицательных уровнях при галопирующей инфляции, но рано или поздно терпение северных стран лопнет, что приведет либо к изменению правил ЕЦБ либо к развалу Еврозоны.

В любом случае, достигнутый компромисс фактически лишает ЕЦБ контроля над долговым рынком Еврозоны с апреля 2022 года, что приведет к росту доходностей ГКО стран Еврозоны и росту евро, а реинвестиций в рамках программы РЕРР будет достаточно, чтобы гарантировать отсутствие долгового кризиса.

На предстоящей неделе:

1. Байденомика

Конгресс США повысил потолок госдолга, но отказался от принятия пакета стимулов по «социальной инфраструктуре» на сумму 1,75 трлн долларов в этом году.

Байден и лидер большинства Сената Шумер заявили, что Сенат примет законопроект в январе, но сенатор-демократ Манчин сообщил, что не может поддержат данный законопроект в будущем, тем самым поставив крест на главном законодательном приоритете Байдена.

Отсутствие перспектив принятия Build Back Better усилит уход от риска на открытии недели на фоне принятия дополнительных мер социального дистанцирования рядом стран.

2. Экономические отчеты

На предстоящей неделе главными данными США станут инфляция потребительских расходов, дюраблы, недельные заявки по безработице, ВВП США в 3 квартале в финальном чтении, личные расходы и доходы, исследование настроений потребителей по версии СВ и Мичигана.

По Еврозоне важных данных не запланировано, следует отследить доверие потребителей Еврозоны.

ВоЕ повысил ставку на 0,15% до 0,25% и указал на возможность дальнейшего ограниченного повышения ставки для возвращения инфляции к цели ВоЕ.

В пятницу главный экономист ВоЕ Пилл заявил, что дальнейшее повышение ставок вероятно, но для начала правительству Британии необходимо оценить влияние штамма Омикрон на рынок труда и на перспективы инфляции, т.к. не исключено что в среднесрочной перспективе влияние штамма Омикрон будет иметь дефляционное воздействие.

После выступления Пилла фунт упал, ибо рыночные ожидание на повышение ставки ВоЕ в феврале снизились на понимании, что для переоценки ситуации потребуется больше времени.

ЕС и Британия достигли временного соглашения по протоколу Северной Ирландии в рамках соглашения по Брексит, переговоры продолжатся в следующем году, но уже очевидно, что Джонсон сдал позиции на фоне давления администрации Байдена, что является позитивом для фунта.

Партия тори Джонсона проиграла лейбористам ключевые выборы в Северном Шропшире, что на фоне скандала по вечеринке тори в прошлом году с нарушением правил карантина увеличили шансы отставки Джонсона, что может в краткосрочной перспективе стать негативом для фунта на фоне политической неопределенности, но должно обернуться сильным позитивом при приходе к власти лидера, рассматривающего более тесные связи с ЕС.

Правительство Джонсона рассматривает план С по ужесточению мер социальной изоляции на две недели после Рождества, подробности пока находятся в разработке, но информация об этом станет негативным фактором на открытии недели.

Необходимо обратить внимание на розничные продажи Британии во вторник и ВВП в среду.

Дефолты девелоперов Китая фактически остались незамеченными для рынка на фоне других проблем, тем более что правительство Китая старается сделать реструктуризацию долгов упорядоченной.

На предстоящей неделе важных экономических отчетов Китая не запланировано.

— США:

Среда: ВВП США, исследование настроений потребителей по версии СВ, продажи жилья на вторичном рынке;

Четверг: инфляция потребительских расходов, недельные заявки по безработице, дюраблы, личные расходы и доходы, продажи жилья на первичном рынке, исследование настроений потребителей по версии Мичигана;

Пятница: выходной.

— Еврозона:

Вторник: опережающий индекс потребительского климата Германии GfK, доверие потребителей в Еврозоне;

Четверг: индекс цен на импорт в Германии;

Пятница: выходной.

3. Выступления членов ЦБ

На предстоящей неделе выступлений членов ФРС не запланировано.

Возможно, ФРС возьмет паузу на новогодний период в связи с тем, что рынки напуганы распространением штамма Омикрон и риторика о планах по ужесточению политики ФРС усиливает уход от риска.

Но, в любом случае, очевидно, что выступлениях всех членов ФРС, вне зависимости от их окраса, будут направлены на вероятность ужесточения политики раньше, нежели позже, до замедления роста экономики и инфляции.

Календарь выступлений ЕЦБ пуст, скорее всего, члены ЕЦБ уйдут в отпуск после трудного компромисса на декабрьском заседании.

-------------------------------------

По ТА…

Евродоллар на прошлой неделе не смог выйти из диапазона, невзирая на ФА-события «первого эшелона», шансы выхода из диапазона вниз в конце фингода в Еврозоне с репатриацией капитала в евро мизерны, а, значит, как минимум коррекция вверх логична, её размер зависит от ФА-событий предстоящей недели:

Рубль

Отчеты по запасам нефти вышли неплохими, Bakers Hughes сообщил о росте количества активных нефтяных вышек до 475 против 471 неделей ранее.

По словам переговорщиков Ирана, достигнут сильный прогресс по возобновлению ядерного соглашения, оценка США более скромная.

Переговоры по Ирану продолжатся в конце года, переговорщик со стороны РФ рассчитывает на достижение соглашения в конце января – начале февраля.

Логично снижение котировок нефти на открытии недели на фоне новых мер карантина по причине распространения штамма Омикрон с последующей коррекцией вверх:

ЦБ РФ принял решение о повышении ставки на 100 базисных пунктов, не исключив вероятность более скромного повышения ставки на ближайших заседаниях.

Динамика рубля будет по-прежнему находиться в зависимости от аппетита к риску, логичен рост к верху проекта треугольника:

Выводы:

Решения трех ЦБ на уходящей неделе, ФРС, ВоЕ и ЕЦБ, были ястребиными, но последствия этих решений зависят от развития ситуации с Омикроном.

Многие страны уже вводят новые меры карантина, другие собираются это сделать после рождественских праздников, но уже очевидно, что падение экономической активности в январе будет сильным.

Решения ВоЕ и ЕЦБ были фактическими, ВоЕ не снизит обратно ставку по причине новой волны пандемии, а ястребы ЕЦБ вряд ли позволят изменить решение по окончанию действия программы РЕРР или скромному увеличению ежемесячного размера программы QE АРР.

Ускорение темпов сворачивания программы QE ФРС было полностью учтено в котировках финансовых инструментов, в то время как ястребиная часть решения в виде прогнозов по повышению ставок напрямую зависит от роста экономики США в 1 квартале 2022 года, который, скорее всего, будет ниже ожиданий.

Первые отчеты за декабрь указывают на снижение инфляционного давления в США, а розничные продажи в США за ноябрь вышли неожиданно слабыми.

На текущем этапе рынки обеспокоены намерением ФРС повысить ставки на фоне новой волны пандемии, но, наиболее вероятно, в ближайшем будущем возможен только один риск из двух, т.е. либо Омикрон приведет к значительному замедлению экономики США и ФРС вынуждена будет взять паузу после окончания программы QE, либо Омикрон положит конец пандемии в привычном смысле, поставив Ковид в один ряд с гриппом, что развяжет руки ФРС, но поддержит рынки оптимизмом в отношении перспектив роста мировой экономики.

Предстоящая неделя будет короткой из-за рождественских праздников, экономические отчеты США окажут влияние на рынки, но, в отсутствие сильных потрясений, во главе движения будут сезонные закономерности, которые указывают на восстановление аппетита к риску на фоне падения доллара в конце года.

Тем не менее, на открытии недели рынки логичен уход от риска на фоне роста доллара из-за введения новых мер социального дистанцирования в странах Европы.

На нашем форуме события и их последствия анализируются в режиме реального времени, присоединяйтесь при желании всегда быть в курсе событий нон-стоп.

----------------------------------------

Моя тактика по евродоллару:

На выходные ушла в лонгах евродоллара от 1,1760.

Возможно открытие лонгов с целью пипсовки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба