2021 год на исходе, как и почти два года пандемии.

Пару месяцев назад администрация Байдена заявила, что конец пандемии с возвращением к нормальной жизни состоится в январе 2022 года, но штамм Омикрон умножил планы Байдена на ноль, Рождество было омрачено хаосом из-за отмены авиарейсов, а начало нового года обещает введение новых мер карантина в большинстве стран мира на фоне роста заболеваемости Ковид до уровней начала пандемии.

Конечно, не все так плохо, как в марте 2020 года.

Есть вакцины, новые против штамма Омикрон могут быть готовы в марте, есть таблетки Pfizer и Merck, а предварительная статистика уверяет, что штамм Омикрон примерно на 40% переносится легче, чем штамм Дельта.

Скорее всего, волна Омикрон будет менее продолжительной, нежели Дельта, и со временем Ковид будет восприниматься на уровне сезонных волн гриппа, но может сначала появится более опасный штамм.

Так ли сие важно для рынков с учетом, что появление новых штаммов Ковид приводит все к меньшей волатильности финансовых инструментов?

Влияние пандемии важно для перспектив фискальной и монетарной политики.

Многие страны отказались от фискальных стимулов, видя устойчивый спрос потребителей на фоне высокой потребности компаний в найме рабочей силы.

С точки зрения монетарной политики ситуация сложная, ибо, с одной стороны, новые волны Ковид приводят к замедлению экономики, а с другой усиливают рост инфляции через нарушения цепочки поставок и рост зарплат.

Но главная проблема роста инфляции кроется не в эффектах пандемии, а в последствиях борьбы с изменением климата.

Резкое снижение инвестиций в добычу традиционных источников энергии на фоне роста спроса на газ в попытке отказа от использования угля с присоединившимися геополитическими проблемами говорит о грядущем резком росте цен на всю продукцию и, в первую очередь, на продукты питания.

В первом раунде борьбы с изменениями климата выигрывают сырьевые страны, но в итоге ситуация будет сведена к торговым войнам, при которых экспортная продукция, произведенная с использованием традиционных источников энергии, будет облагаться налогами.

Впрочем, это дальняя перспектива.

Пока очевидно одно: борьба с изменением климата привела к резкому росту цен на энергоносители, что усилило рост инфляции, начавшейся из-за эффектов пандемии, и теперь ЦБ мира будут вынуждены ужесточить политику, что вполне может вернуть мировую экономику к рецессии.

Будут ли ЦБ мира также недальновидны, как и политики?

Пока вопрос открытый, влияние штамма Омикрон на темпы роста мировой экономики в начале 2022 года, температура зимних месяцев и даже сила ветра, дающая электричество в Европе, окажут значительное влияние.

А пока постараюсь заглянуть в будущее с помощью тех инструментов, которые понятны.

1. США

Пауэлл пропустил логичное время начала сворачивания программы QE с целью сохранения роста фондового рынка ради получения повторного назначения на пост главы ФРС, но это было бы не страшно, если бы ФРС в очередной раз не ошиблась с прогнозами по инфляции на фоне резкого падения рейтинга демократов и Байдена лично.

Байдену в голову пришла гениальная мысль, что если ФРС сосредоточит свои усилия на снижении инфляции через ускоренные темпы ужесточения политики, то демократы смогут победить на промежуточных выборах в Конгресс осенью 2022 года.

Эффект падения фондового рынка Байдена не беспокоит, наоборот, он считает, что это снизит социальное недовольство бедных слоев населения, которые высказывают негодование, глядя на прибыли компаний в тяжелый для народа период пандемии.

Байден отличается от Трампа тем, что не считает рост фондового рынка важным и не так давно заявил, что в экономике США есть более важные показатели, нежели рост фондового рынка.

Однако, история показывает, что рост фондового рынка может краткосрочно происходить в отрыве от роста экономики благодаря дешевым деньгам ФРС, но экономика США никогда не растет при падении фондового рынка.

Тем не менее, Пауэлл взял под козырек и отправился выполнять директиву Байдена, ускорив темпы сокращения QE с предупреждением о готовности повысить ставки в недалеком будущем.

На текущий момент неизвестно как сильно штамм Омикрон замедлит рост мировой экономики и, в частности, рост экономики США.

Развитие текущей волны пандемии очень сильное и быстрое, но продолжительность может быть меньше, нежели осенней волны со штаммом Дельта.

Но если Дельта в активной фазе на протяжении одного месяца снизила темп роста ВВП США по сравнению с прогнозами в три раза, то с учетом отсутствия фискальных стимулов на фоне снижения сбережений американцев до уровней ниже пандемии можно ожидать очень сильное замедление экономики США в 1 квартале 2022 года, не исключено падение ВВП на отрицательную территорию.

Падение потребительского спроса замедлит рост инфляции, в середине года инфляция упадет благодаря высокой базе прошлого года, что заставит ФРС пересмотреть свои планы по темпам ужесточения политики.

Однако, с учетом ястребиного состава ФРС в следующем году, осознание ситуации придет не сразу, что может привести к достаточно ястребиному заседанию 26 января.

Байден ещё не огласил имена трех новых членов управляющего совета ФРС, но логично ожидать, что они будут назначены по расовому признаку, а большинство этих кандидатов априори являются голубями, желающими проводить мягкую политику до трудоустройства всех безработных негров, что вернет баланс внутри ФРС к нейтральному после утверждения Сенатом.

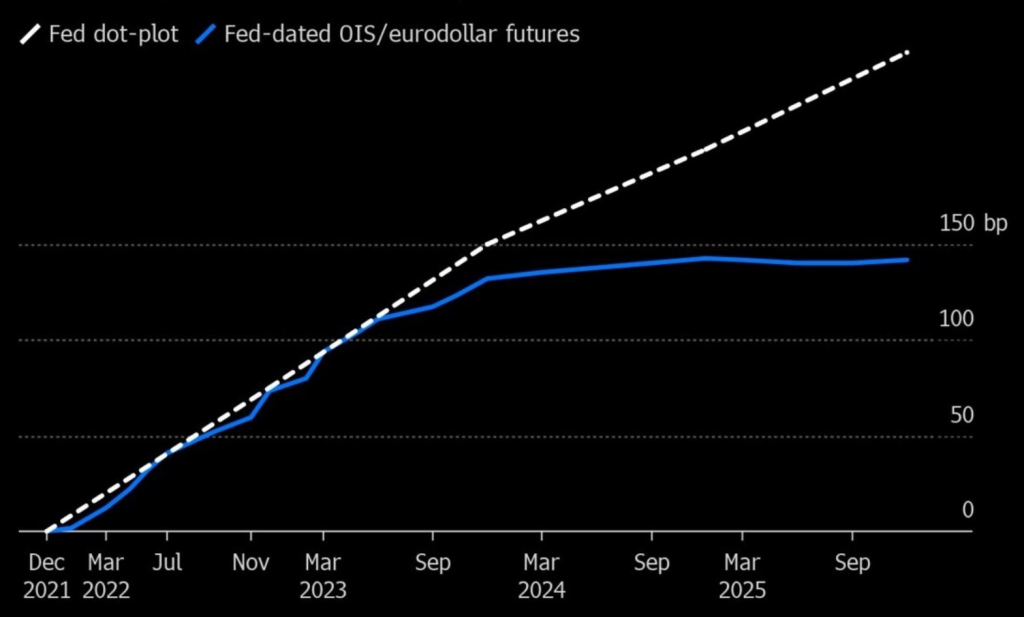

На текущий момент рынки учитывают суммарное повышение ставки ФРС только до 1,5% в то время, как прогнозы членов ФРС предполагают возвращение к нейтральной ставке, которая, по их мнению, составляет 2,5%:

Невзирая на то, что рыночные ожидания близки к трем повышения ставки ФРС по 0,25% в 2022 году, безусловно, это слишком резвый темп для сохранения роста экономики.

Фондовый рынок США спокойно выдержит 1-2 повышения ставки в следующем году при условии уверенного роста экономики на фоне отсутствия сильного роста доходностей ГКО США, в этом случае восходящий тренд продолжится, коррекции будут незначительными.

Но ключевым вопросом для динамики фондового рынка США является сокращение баланса ФРС.

Ястребы ФРС настаивают на начале сокращения баланса ФРС к лету, что, безусловно, приведет к сильному бегству от риска.

Источники, близкие к ФРС, заявляют, что в этом цикле члены ФРС намерены игнорировать падение фондового рынка на 20% и более в то время, как обычно, падение фонды более, чем на 10%, приводило к изменению риторики членов ФРС.

Продолжение роста баланса ФРС до середины марта будет способствовать выкупу фонды на падениях, но решение ФРС 26 января с указаниями по перспективам повышения ставки и в отношении планов по сокращению баланса ФРС важно.

Рост S&P500 будет продолжаться в рамках восходящего канала, ВА выступает за продолжение роста на протяжении нескольких месяцев, но следует помнить, что 5 волна может быть усеченной, пробой низа канала/поддержки с уверенным закреплением ниже будет свидетельствовать об окончании роста:

В цене индекса доллара уже заложено как минимум два повышения ставки ФРС по 0,25% в 2022 году, если повышение ставки будет в мае или июне и декабре 2022 года – данный сценарий можно считать голубиным.

Доллар, как правило, растет при бегстве от риска на фоне ухода инвесторов в ГКО США, но если бегство от риска будет происходить на фоне вертикального роста доходностей ГКО США по причине более ястребиной политики ФРС с сокращением баланса, то возможна аномалия в стиле 2013 года, при которой бегство из активов США сопровождалось падением доллара.

В среднесрочной перспективе рост госдолга и торговый дефицит ограничат рост доллара, т.к. политика ФРС должна будет учитывать как рост расходов на обслуживание госдолга США, что вынудит Йеллен и Пауэлла сдерживать рост доходностей ГКО США, так и соразмерять повышение ставок с ростом доллара для предотвращения падения экспорта.

Индекс доллара пробил многолетний канал вниз, после окончания восходящей коррекции падение продолжится:

Восходящая коррекция по индексу доллара проходит в виде АВС, цель по двойному дну находится на 97,50+-:

2. Еврозона

Нормализация политики ЕЦБ будет крайне осторожной на фоне воспоминаний о долговом кризисе десятилетней давности.

Ястребы ЕЦБ в конце декабря начали говорить о возможном повышении ставки к концу 2022 года, но об изменении официальной позиции пока речь не идет, тем более что текущий заоблачный рост инфляции создаст высокую базу в этом году и автоматически приведет к падению инфляции к концу следующего года.

Тем не менее, решение ЕЦБ об очередном снижении темпа покупок ГКО стран Еврозоны с января с прекращением активной фазы программы РЕРР в марте с небольшим увеличением размера традиционной программы QE АРР во 2-3 кварталах 2022 года без добавления гибкости лишит ЕЦБ контроля доходности кривой ГКО стран Еврозоны с апреля, что будет сопутствовать росту евро.

Кэрри на евро длится почти десятилетие и для сильного роста евро достаточно будет выхода доходностей 10-леток ГКО Германии на положительную территорию.

Кроме того, ЕЦБ отметил возможность повышения множителя для резервов банков, освобожденных от отрицательной ставки, данное решение может быть принято на любом заседании ЕЦБ и будет равносильно повышению ставки.

Но главным для евро в 2022 году может стать не политика ЕЦБ, а реформы ЕС/Еврозоны.

Президент Франции Макрон совместно с премьером Италии Драги пытаются продвинуть изменение фискального пакта блока, пересмотрев правило о ежегодном дефиците бюджета стран-членов не более 3%.

Кроме того, Макрон и Драги пытаются убедить правительство Германии в создании нового фонда ЕС, в рамках которого долги, созданные за время пандемии, будут погашены совместно всеми странам ЕС.

Канцлер Германии Шольц пока не дал ответ на предложения Макрона и Драги, хотя позиция его партии включает движение к СШЕ с созданием евробондов, но партия СвДП, лидер которой стал новым минфином, выступает против нового перераспределения денег немецких налогоплательщиков в пользу южных стран.

Однако, председательство Франции в ЕС в первой половине 2022 года позволит протолкнуть хотя бы часть идей по реформированию ЕС/Еврозоны, но для успеха Макрону нужно одержать победу на президентских выборах в апреле.

По евродоллару необходим перелоу года перед разворотом вверх.

Более вероятен выход вниз из текущего проекта треугольника, но на тонком рынке нельзя полностью исключить рост к верху канала перед перелоем 1,1185.

Базовым вариантом является падение в середину-верх 1,10й фигуры перед разворотом вверх:

3. Британия

Фунту не везет в правительстве брекситеров Джонсона.

Экономика Британии растет, рост инфляции чрезмерен при возникновении эффектов второго круга из-за сильного роста зарплат, ВоЕ повысил ставку и указал на необходимость дальнейшего ужесточения монетарной политики для возвращения инфляции к цели в 2,0%.

Британия и ЕС достигли временного соглашения по протоколу Северной Ирландии и, хотя переговоры не закончены и правительство Джонсона продолжает угрожать применением статьи 16 при отсутствии дальнейших уступок ЕС, уже очевидно, что позиция администрации Байдена положила конец фантазиям Джонсона о пересмотре соглашения по Брексит.

По всем параметрам фунт дешев, но до исполнения целей по индексу доллара подтверждения развороту не будет.

Фунтдоллару, в отличие от евродоллара, по ВА необязательно обновлять лоу перед разворотом вверх, но расти при падении евродоллара на перелоу года он вряд ли сможет.

Согласно паттерну ГП цель падения фунтдоллара находится на 1,2900+-, фунт, согласно статистике исполнения паттернов, может не исполнить цель полностью, но для понимания перспектив её нужно учитывать.

Пару месяцев назад администрация Байдена заявила, что конец пандемии с возвращением к нормальной жизни состоится в январе 2022 года, но штамм Омикрон умножил планы Байдена на ноль, Рождество было омрачено хаосом из-за отмены авиарейсов, а начало нового года обещает введение новых мер карантина в большинстве стран мира на фоне роста заболеваемости Ковид до уровней начала пандемии.

Конечно, не все так плохо, как в марте 2020 года.

Есть вакцины, новые против штамма Омикрон могут быть готовы в марте, есть таблетки Pfizer и Merck, а предварительная статистика уверяет, что штамм Омикрон примерно на 40% переносится легче, чем штамм Дельта.

Скорее всего, волна Омикрон будет менее продолжительной, нежели Дельта, и со временем Ковид будет восприниматься на уровне сезонных волн гриппа, но может сначала появится более опасный штамм.

Так ли сие важно для рынков с учетом, что появление новых штаммов Ковид приводит все к меньшей волатильности финансовых инструментов?

Влияние пандемии важно для перспектив фискальной и монетарной политики.

Многие страны отказались от фискальных стимулов, видя устойчивый спрос потребителей на фоне высокой потребности компаний в найме рабочей силы.

С точки зрения монетарной политики ситуация сложная, ибо, с одной стороны, новые волны Ковид приводят к замедлению экономики, а с другой усиливают рост инфляции через нарушения цепочки поставок и рост зарплат.

Но главная проблема роста инфляции кроется не в эффектах пандемии, а в последствиях борьбы с изменением климата.

Резкое снижение инвестиций в добычу традиционных источников энергии на фоне роста спроса на газ в попытке отказа от использования угля с присоединившимися геополитическими проблемами говорит о грядущем резком росте цен на всю продукцию и, в первую очередь, на продукты питания.

В первом раунде борьбы с изменениями климата выигрывают сырьевые страны, но в итоге ситуация будет сведена к торговым войнам, при которых экспортная продукция, произведенная с использованием традиционных источников энергии, будет облагаться налогами.

Впрочем, это дальняя перспектива.

Пока очевидно одно: борьба с изменением климата привела к резкому росту цен на энергоносители, что усилило рост инфляции, начавшейся из-за эффектов пандемии, и теперь ЦБ мира будут вынуждены ужесточить политику, что вполне может вернуть мировую экономику к рецессии.

Будут ли ЦБ мира также недальновидны, как и политики?

Пока вопрос открытый, влияние штамма Омикрон на темпы роста мировой экономики в начале 2022 года, температура зимних месяцев и даже сила ветра, дающая электричество в Европе, окажут значительное влияние.

А пока постараюсь заглянуть в будущее с помощью тех инструментов, которые понятны.

1. США

Пауэлл пропустил логичное время начала сворачивания программы QE с целью сохранения роста фондового рынка ради получения повторного назначения на пост главы ФРС, но это было бы не страшно, если бы ФРС в очередной раз не ошиблась с прогнозами по инфляции на фоне резкого падения рейтинга демократов и Байдена лично.

Байдену в голову пришла гениальная мысль, что если ФРС сосредоточит свои усилия на снижении инфляции через ускоренные темпы ужесточения политики, то демократы смогут победить на промежуточных выборах в Конгресс осенью 2022 года.

Эффект падения фондового рынка Байдена не беспокоит, наоборот, он считает, что это снизит социальное недовольство бедных слоев населения, которые высказывают негодование, глядя на прибыли компаний в тяжелый для народа период пандемии.

Байден отличается от Трампа тем, что не считает рост фондового рынка важным и не так давно заявил, что в экономике США есть более важные показатели, нежели рост фондового рынка.

Однако, история показывает, что рост фондового рынка может краткосрочно происходить в отрыве от роста экономики благодаря дешевым деньгам ФРС, но экономика США никогда не растет при падении фондового рынка.

Тем не менее, Пауэлл взял под козырек и отправился выполнять директиву Байдена, ускорив темпы сокращения QE с предупреждением о готовности повысить ставки в недалеком будущем.

На текущий момент неизвестно как сильно штамм Омикрон замедлит рост мировой экономики и, в частности, рост экономики США.

Развитие текущей волны пандемии очень сильное и быстрое, но продолжительность может быть меньше, нежели осенней волны со штаммом Дельта.

Но если Дельта в активной фазе на протяжении одного месяца снизила темп роста ВВП США по сравнению с прогнозами в три раза, то с учетом отсутствия фискальных стимулов на фоне снижения сбережений американцев до уровней ниже пандемии можно ожидать очень сильное замедление экономики США в 1 квартале 2022 года, не исключено падение ВВП на отрицательную территорию.

Падение потребительского спроса замедлит рост инфляции, в середине года инфляция упадет благодаря высокой базе прошлого года, что заставит ФРС пересмотреть свои планы по темпам ужесточения политики.

Однако, с учетом ястребиного состава ФРС в следующем году, осознание ситуации придет не сразу, что может привести к достаточно ястребиному заседанию 26 января.

Байден ещё не огласил имена трех новых членов управляющего совета ФРС, но логично ожидать, что они будут назначены по расовому признаку, а большинство этих кандидатов априори являются голубями, желающими проводить мягкую политику до трудоустройства всех безработных негров, что вернет баланс внутри ФРС к нейтральному после утверждения Сенатом.

На текущий момент рынки учитывают суммарное повышение ставки ФРС только до 1,5% в то время, как прогнозы членов ФРС предполагают возвращение к нейтральной ставке, которая, по их мнению, составляет 2,5%:

Невзирая на то, что рыночные ожидания близки к трем повышения ставки ФРС по 0,25% в 2022 году, безусловно, это слишком резвый темп для сохранения роста экономики.

Фондовый рынок США спокойно выдержит 1-2 повышения ставки в следующем году при условии уверенного роста экономики на фоне отсутствия сильного роста доходностей ГКО США, в этом случае восходящий тренд продолжится, коррекции будут незначительными.

Но ключевым вопросом для динамики фондового рынка США является сокращение баланса ФРС.

Ястребы ФРС настаивают на начале сокращения баланса ФРС к лету, что, безусловно, приведет к сильному бегству от риска.

Источники, близкие к ФРС, заявляют, что в этом цикле члены ФРС намерены игнорировать падение фондового рынка на 20% и более в то время, как обычно, падение фонды более, чем на 10%, приводило к изменению риторики членов ФРС.

Продолжение роста баланса ФРС до середины марта будет способствовать выкупу фонды на падениях, но решение ФРС 26 января с указаниями по перспективам повышения ставки и в отношении планов по сокращению баланса ФРС важно.

Рост S&P500 будет продолжаться в рамках восходящего канала, ВА выступает за продолжение роста на протяжении нескольких месяцев, но следует помнить, что 5 волна может быть усеченной, пробой низа канала/поддержки с уверенным закреплением ниже будет свидетельствовать об окончании роста:

В цене индекса доллара уже заложено как минимум два повышения ставки ФРС по 0,25% в 2022 году, если повышение ставки будет в мае или июне и декабре 2022 года – данный сценарий можно считать голубиным.

Доллар, как правило, растет при бегстве от риска на фоне ухода инвесторов в ГКО США, но если бегство от риска будет происходить на фоне вертикального роста доходностей ГКО США по причине более ястребиной политики ФРС с сокращением баланса, то возможна аномалия в стиле 2013 года, при которой бегство из активов США сопровождалось падением доллара.

В среднесрочной перспективе рост госдолга и торговый дефицит ограничат рост доллара, т.к. политика ФРС должна будет учитывать как рост расходов на обслуживание госдолга США, что вынудит Йеллен и Пауэлла сдерживать рост доходностей ГКО США, так и соразмерять повышение ставок с ростом доллара для предотвращения падения экспорта.

Индекс доллара пробил многолетний канал вниз, после окончания восходящей коррекции падение продолжится:

Восходящая коррекция по индексу доллара проходит в виде АВС, цель по двойному дну находится на 97,50+-:

2. Еврозона

Нормализация политики ЕЦБ будет крайне осторожной на фоне воспоминаний о долговом кризисе десятилетней давности.

Ястребы ЕЦБ в конце декабря начали говорить о возможном повышении ставки к концу 2022 года, но об изменении официальной позиции пока речь не идет, тем более что текущий заоблачный рост инфляции создаст высокую базу в этом году и автоматически приведет к падению инфляции к концу следующего года.

Тем не менее, решение ЕЦБ об очередном снижении темпа покупок ГКО стран Еврозоны с января с прекращением активной фазы программы РЕРР в марте с небольшим увеличением размера традиционной программы QE АРР во 2-3 кварталах 2022 года без добавления гибкости лишит ЕЦБ контроля доходности кривой ГКО стран Еврозоны с апреля, что будет сопутствовать росту евро.

Кэрри на евро длится почти десятилетие и для сильного роста евро достаточно будет выхода доходностей 10-леток ГКО Германии на положительную территорию.

Кроме того, ЕЦБ отметил возможность повышения множителя для резервов банков, освобожденных от отрицательной ставки, данное решение может быть принято на любом заседании ЕЦБ и будет равносильно повышению ставки.

Но главным для евро в 2022 году может стать не политика ЕЦБ, а реформы ЕС/Еврозоны.

Президент Франции Макрон совместно с премьером Италии Драги пытаются продвинуть изменение фискального пакта блока, пересмотрев правило о ежегодном дефиците бюджета стран-членов не более 3%.

Кроме того, Макрон и Драги пытаются убедить правительство Германии в создании нового фонда ЕС, в рамках которого долги, созданные за время пандемии, будут погашены совместно всеми странам ЕС.

Канцлер Германии Шольц пока не дал ответ на предложения Макрона и Драги, хотя позиция его партии включает движение к СШЕ с созданием евробондов, но партия СвДП, лидер которой стал новым минфином, выступает против нового перераспределения денег немецких налогоплательщиков в пользу южных стран.

Однако, председательство Франции в ЕС в первой половине 2022 года позволит протолкнуть хотя бы часть идей по реформированию ЕС/Еврозоны, но для успеха Макрону нужно одержать победу на президентских выборах в апреле.

По евродоллару необходим перелоу года перед разворотом вверх.

Более вероятен выход вниз из текущего проекта треугольника, но на тонком рынке нельзя полностью исключить рост к верху канала перед перелоем 1,1185.

Базовым вариантом является падение в середину-верх 1,10й фигуры перед разворотом вверх:

3. Британия

Фунту не везет в правительстве брекситеров Джонсона.

Экономика Британии растет, рост инфляции чрезмерен при возникновении эффектов второго круга из-за сильного роста зарплат, ВоЕ повысил ставку и указал на необходимость дальнейшего ужесточения монетарной политики для возвращения инфляции к цели в 2,0%.

Британия и ЕС достигли временного соглашения по протоколу Северной Ирландии и, хотя переговоры не закончены и правительство Джонсона продолжает угрожать применением статьи 16 при отсутствии дальнейших уступок ЕС, уже очевидно, что позиция администрации Байдена положила конец фантазиям Джонсона о пересмотре соглашения по Брексит.

По всем параметрам фунт дешев, но до исполнения целей по индексу доллара подтверждения развороту не будет.

Фунтдоллару, в отличие от евродоллара, по ВА необязательно обновлять лоу перед разворотом вверх, но расти при падении евродоллара на перелоу года он вряд ли сможет.

Согласно паттерну ГП цель падения фунтдоллара находится на 1,2900+-, фунт, согласно статистике исполнения паттернов, может не исполнить цель полностью, но для понимания перспектив её нужно учитывать.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба