18 января 2022 Елисеев Александр

Интересный, но очень нервный опыт с Роснано в конце прошлого года привел меня к такой мысли: если я планирую в будущем размещать часть портфеля в корпоративных облигациях, я бы не хотел на себя брать дополнительные риски отдельных эмитентов. Этого можно избежать, если купить паи фонда, внутри которого несколько десятков разных облигаций. Тем более что сейчас наши власти создали такие налоговые условия, что держать отдельные облигации может быть менее выгодно, чем купить фонд на облигации. Ведь фонд не платит налоги с купонов, а я плачу.

Так что с 2022 года я решил, что в случае с облигациями я освобожу себя от дополнительной нагрузки с выбором отдельных бумаг, а заодно — освобожусь и от рисков, подобных «истории с Роснано».

Доля, отведенная под такие фонды с облигациями в любом случае будет мала. Если следовать поставленным целям, то доля таких фондов в моем портфеле будет варьироваться от 2% до 6% от всего портфеля. Так что можно попробовать.

Облигационная часть портфеля будет также делиться по валютам. Так например, у меня сейчас уже есть немного денег в фонде VTBU, внутри которого долларовые облигации. И что-то мне захотелось добавить в портфель рублевых корпоративных облигаций… Сейчас объясню, почему мне вдруг захотелось.

Это график российских облигаций без учета купонной доходности — только цена. Цифрой 1 обозначен момент, когда я покупал облигации в прошлый раз — конец 2018 года. Это было прекрасное время для покупки облигаций, хотя я этого тогда не осознавал, а просто покупал по логике «ну портфель должен состоять не только из акций, но и из облигаций — так в умных книжках пишут». И я сразу купил очень длинные ОФЗ и немного не очень длинных корпоративных облигаций. Продавал я их в точках 2 и 3, уже осознанно, зная что делаю. Помимо купонов я получил неплохой бонус в виде заметно выросшей цены облигаций. Вы можете видеть это на графике, они выросли примерно на 20% за это время — это плюсом к купонам.

Индекс корпоративных облигаций очень похож на индекс гособлигаций с предыдущей картинки. Правда, это индекс не длинных, а «средних» корп. облигаций, но не суть. Цифрой 1 отмечено место, где я впервые покупал облигации, цифрой 2 — период, когда я сильно хейтил облигации за то, что они давали не больше 5% годовых к погашению, и стоили очень дорого. Покупка выглядела как ужасное решение, а вот продажа облигаций и покупка вместо них акций — как неплохое решение. Цифра 3 — это то место, где мы находимся сегодня. Даже ниже, чем в 2018 году. Никто не любит облигации, ведь они сильно падают в цене! Мне же кажется, что где-то рядом хорошее окно возможностей. Я могу ошибаться, но мне внезапно захотелось добавить немного облигаций в портфель. Вновь переобуться в воздухе, как в конце 2020, когда я начал хейтить облигации.

Переобуваюсь я постепенно и не спеша — месяц назад поставил цель перевести часть денег в облигации, а теперь потихоньку приступаю к реализации. Важно заметить, что ни одной акции при этом не будет продано! Облигации будут покупаться за счет накопившейся денежной позиции.

Как выбрать фонд?

«Надо посмотреть, в каком фонде меньше комиссия!», — скажете вы. И будете правы. Но я пошел ещё более тупым путём, и решил сравнить их лоб-в-лоб! Какой фонд на корп. облигации показывает лучшую доходность? Я ожидал увидеть в лучших из лучших фонды с наименьшей заявленной комиссией. Но меня ждал сюрприз:

Фонд с самой большой (ну почти) комиссией на рынке — AKMB с 1,25% в год — оказался доходнее остальных! А например, фонд с одной из самых низких комиссий на рынке — GPBM с 0,45% в год — оказался в аутсайдерах. Разница между ними составила 3,5% всего за 4 месяца! Но почему?!

Здесь выбран наиболее удобный период времени, на котором есть информация по всем популярным фондам, и она отображается корректно. Из-за сплитов и других событий более длинные периоды времени не покажут хорошей картинки в Tradingview. Но я посмотрел самые разные периоды — и 1-2 года, и 2-3 месяца — и картина на разных периодах примерно одинаковая. Отличается доходность из-за разного временного периода, но расстановка сил остается примерно такой же.

Что мы видим на этом графике:

Серым цветом — индекс корп. облигаций полной доходности (т.е. с учетом выплачиваемых купонов) RUCBITR.

Пачка фондов, результат которых очень близок к доходности индекса: VTBB, OPNB, TBRU, SPBC.

Явные аутсайдеры: GPBM, AMRB.

Лидеры: AKMB, SBRB, INGO, GPBS.

Зависимости результата от комиссии фонда я не выявил вообще! Все дело в том, что у разных фондов разные стратегии. К примеру, AKMB — активно управляемый фонд, где управляющие могут продать одни облигации и купить другие, и индекс корп. облигаций от Мосбиржи для него не ориентир. А фонды GPBS и GPBM от Газпромбанка имеют одинаково низкую комиссию, а отличаются лишь дюрацией входящих в них облигаций — и разница в доходности при этом значительная.

Так что я для себя сделал вывод: только на комиссию при выборе фонда ориентироваться не стоит. Но и на активное управление какого-то бешеного управляющего я бы не решился ставить вслепую.

Так что я решил сделать рейтинг с рядом параметров и балловой системой чтобы определить для себя 2-3 оптимальных фонда для покупки.

И вот какие параметры я учел:

Результат фонда на разных периодах. Конечно, они исполняют разные стратегии! Но доходность важна. Не буду брать доходность только в какой-то короткий период, посмотрю разные периоды, в том числе и ранее 2021 года (для фондов с достаточной историей). Самый доходный фонд в прошлом получит 20 баллов, самый худший — 2 балла. Остальные получат балл, пропорциональный их результату. Этот параметр имеет больший вес, чем все остальные (х2).

Комиссия фонда. Я оптимист, и я верю в самое хорошее в людях. В том числе, в людях, управляющих фондами. Так что я полагаю, что в будущем комиссия-таки будет сказываться на результате. Фонд с самой низкой комиссией получит 10 баллов, фонд с самой высокой — 1 балл.

Размер фонда. Я замечаю за собой, что мне не очень комфортно выбирать маленькие фонды для себя, и комфортно, когда это один из крупнейших по размеру фонд на рынке. Так что крупнейший получит 10 баллов, а самый маленький фонд — 1 балл.

Наличие «косяков». Если на графике я вижу какие-то провалы и аномалии, мне всё меньше нравится такой фонд. Если фонд часто позволяет себе «косяки» и провалы на графике — он получит 1 балл. Если этого не было — такой фонд получит 3 балла.

Вы можете дополнить этот список тем, что вы считаете важным. А я могу выпустить обновление этого рейтинга.

Что получилось

Получается вот такая картина:

Лучшие фонды по совокупности: SBRB от Сбера и INGO от Ингосстраха (это вообще кто? :D )

Незначительно отстают: VTBB от ВТБ и AKMB от Альфа-Капитал.

Аутсайдеры: AMRB от Атон и OPNB от Открытия

Неприятно удивил TBRU от Тинькофф, ожидал увидеть у него баллы повыше.

Себе в портфель я буду покупать фонды из Топ-4 по данному рейтингу, отдавая преимущество Топ-2.

Планирую изредка пересматривать данный рейтинг, держать руку на пульсе. Рейтинг очень субъективный, сделан для себя, на истину в последней инстанции не претендую.

Так что с 2022 года я решил, что в случае с облигациями я освобожу себя от дополнительной нагрузки с выбором отдельных бумаг, а заодно — освобожусь и от рисков, подобных «истории с Роснано».

Доля, отведенная под такие фонды с облигациями в любом случае будет мала. Если следовать поставленным целям, то доля таких фондов в моем портфеле будет варьироваться от 2% до 6% от всего портфеля. Так что можно попробовать.

Облигационная часть портфеля будет также делиться по валютам. Так например, у меня сейчас уже есть немного денег в фонде VTBU, внутри которого долларовые облигации. И что-то мне захотелось добавить в портфель рублевых корпоративных облигаций… Сейчас объясню, почему мне вдруг захотелось.

Это график российских облигаций без учета купонной доходности — только цена. Цифрой 1 обозначен момент, когда я покупал облигации в прошлый раз — конец 2018 года. Это было прекрасное время для покупки облигаций, хотя я этого тогда не осознавал, а просто покупал по логике «ну портфель должен состоять не только из акций, но и из облигаций — так в умных книжках пишут». И я сразу купил очень длинные ОФЗ и немного не очень длинных корпоративных облигаций. Продавал я их в точках 2 и 3, уже осознанно, зная что делаю. Помимо купонов я получил неплохой бонус в виде заметно выросшей цены облигаций. Вы можете видеть это на графике, они выросли примерно на 20% за это время — это плюсом к купонам.

Индекс корпоративных облигаций очень похож на индекс гособлигаций с предыдущей картинки. Правда, это индекс не длинных, а «средних» корп. облигаций, но не суть. Цифрой 1 отмечено место, где я впервые покупал облигации, цифрой 2 — период, когда я сильно хейтил облигации за то, что они давали не больше 5% годовых к погашению, и стоили очень дорого. Покупка выглядела как ужасное решение, а вот продажа облигаций и покупка вместо них акций — как неплохое решение. Цифра 3 — это то место, где мы находимся сегодня. Даже ниже, чем в 2018 году. Никто не любит облигации, ведь они сильно падают в цене! Мне же кажется, что где-то рядом хорошее окно возможностей. Я могу ошибаться, но мне внезапно захотелось добавить немного облигаций в портфель. Вновь переобуться в воздухе, как в конце 2020, когда я начал хейтить облигации.

Переобуваюсь я постепенно и не спеша — месяц назад поставил цель перевести часть денег в облигации, а теперь потихоньку приступаю к реализации. Важно заметить, что ни одной акции при этом не будет продано! Облигации будут покупаться за счет накопившейся денежной позиции.

Как выбрать фонд?

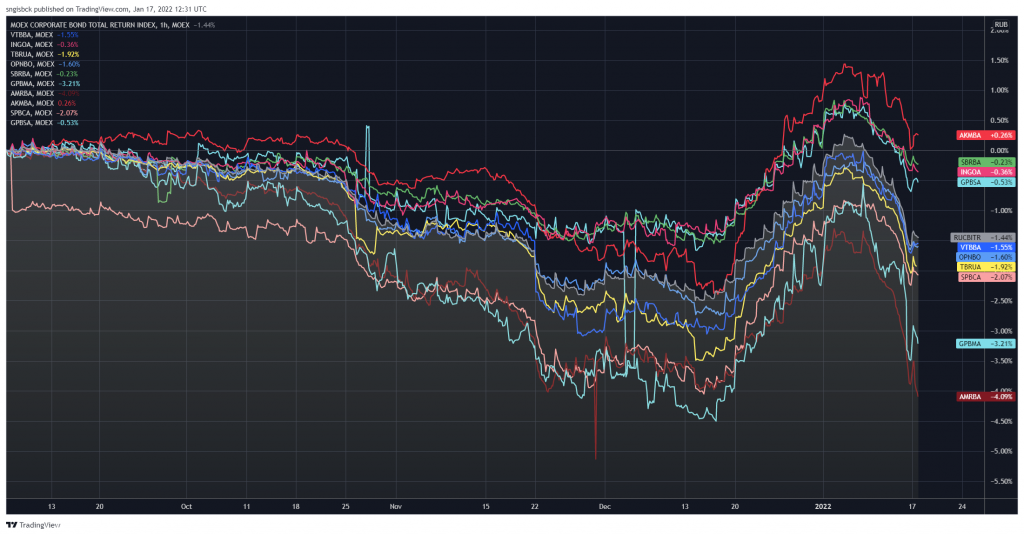

«Надо посмотреть, в каком фонде меньше комиссия!», — скажете вы. И будете правы. Но я пошел ещё более тупым путём, и решил сравнить их лоб-в-лоб! Какой фонд на корп. облигации показывает лучшую доходность? Я ожидал увидеть в лучших из лучших фонды с наименьшей заявленной комиссией. Но меня ждал сюрприз:

Фонд с самой большой (ну почти) комиссией на рынке — AKMB с 1,25% в год — оказался доходнее остальных! А например, фонд с одной из самых низких комиссий на рынке — GPBM с 0,45% в год — оказался в аутсайдерах. Разница между ними составила 3,5% всего за 4 месяца! Но почему?!

Здесь выбран наиболее удобный период времени, на котором есть информация по всем популярным фондам, и она отображается корректно. Из-за сплитов и других событий более длинные периоды времени не покажут хорошей картинки в Tradingview. Но я посмотрел самые разные периоды — и 1-2 года, и 2-3 месяца — и картина на разных периодах примерно одинаковая. Отличается доходность из-за разного временного периода, но расстановка сил остается примерно такой же.

Что мы видим на этом графике:

Серым цветом — индекс корп. облигаций полной доходности (т.е. с учетом выплачиваемых купонов) RUCBITR.

Пачка фондов, результат которых очень близок к доходности индекса: VTBB, OPNB, TBRU, SPBC.

Явные аутсайдеры: GPBM, AMRB.

Лидеры: AKMB, SBRB, INGO, GPBS.

Зависимости результата от комиссии фонда я не выявил вообще! Все дело в том, что у разных фондов разные стратегии. К примеру, AKMB — активно управляемый фонд, где управляющие могут продать одни облигации и купить другие, и индекс корп. облигаций от Мосбиржи для него не ориентир. А фонды GPBS и GPBM от Газпромбанка имеют одинаково низкую комиссию, а отличаются лишь дюрацией входящих в них облигаций — и разница в доходности при этом значительная.

Так что я для себя сделал вывод: только на комиссию при выборе фонда ориентироваться не стоит. Но и на активное управление какого-то бешеного управляющего я бы не решился ставить вслепую.

Так что я решил сделать рейтинг с рядом параметров и балловой системой чтобы определить для себя 2-3 оптимальных фонда для покупки.

И вот какие параметры я учел:

Результат фонда на разных периодах. Конечно, они исполняют разные стратегии! Но доходность важна. Не буду брать доходность только в какой-то короткий период, посмотрю разные периоды, в том числе и ранее 2021 года (для фондов с достаточной историей). Самый доходный фонд в прошлом получит 20 баллов, самый худший — 2 балла. Остальные получат балл, пропорциональный их результату. Этот параметр имеет больший вес, чем все остальные (х2).

Комиссия фонда. Я оптимист, и я верю в самое хорошее в людях. В том числе, в людях, управляющих фондами. Так что я полагаю, что в будущем комиссия-таки будет сказываться на результате. Фонд с самой низкой комиссией получит 10 баллов, фонд с самой высокой — 1 балл.

Размер фонда. Я замечаю за собой, что мне не очень комфортно выбирать маленькие фонды для себя, и комфортно, когда это один из крупнейших по размеру фонд на рынке. Так что крупнейший получит 10 баллов, а самый маленький фонд — 1 балл.

Наличие «косяков». Если на графике я вижу какие-то провалы и аномалии, мне всё меньше нравится такой фонд. Если фонд часто позволяет себе «косяки» и провалы на графике — он получит 1 балл. Если этого не было — такой фонд получит 3 балла.

Вы можете дополнить этот список тем, что вы считаете важным. А я могу выпустить обновление этого рейтинга.

Что получилось

Получается вот такая картина:

Лучшие фонды по совокупности: SBRB от Сбера и INGO от Ингосстраха (это вообще кто? :D )

Незначительно отстают: VTBB от ВТБ и AKMB от Альфа-Капитал.

Аутсайдеры: AMRB от Атон и OPNB от Открытия

Неприятно удивил TBRU от Тинькофф, ожидал увидеть у него баллы повыше.

Себе в портфель я буду покупать фонды из Топ-4 по данному рейтингу, отдавая преимущество Топ-2.

Планирую изредка пересматривать данный рейтинг, держать руку на пульсе. Рейтинг очень субъективный, сделан для себя, на истину в последней инстанции не претендую.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба