8 февраля 2022 Иволга Капитал Хохрин Андрей

Привожу доходности диаметрально противоположных по риску и ликвидности сегментов денежно-долгового рынка. Первый – ставки денежного рынка на примере доступного розничному инвестору инструмента РЕПО с центральным контрагентом, РЕПО можно считать безрисковым инструментом (риск не выше странового), ликвидность – однодневная. Второй – высокодоходные облигации, самая рискованная часть долгового рынка, к тому же низколиквидная.

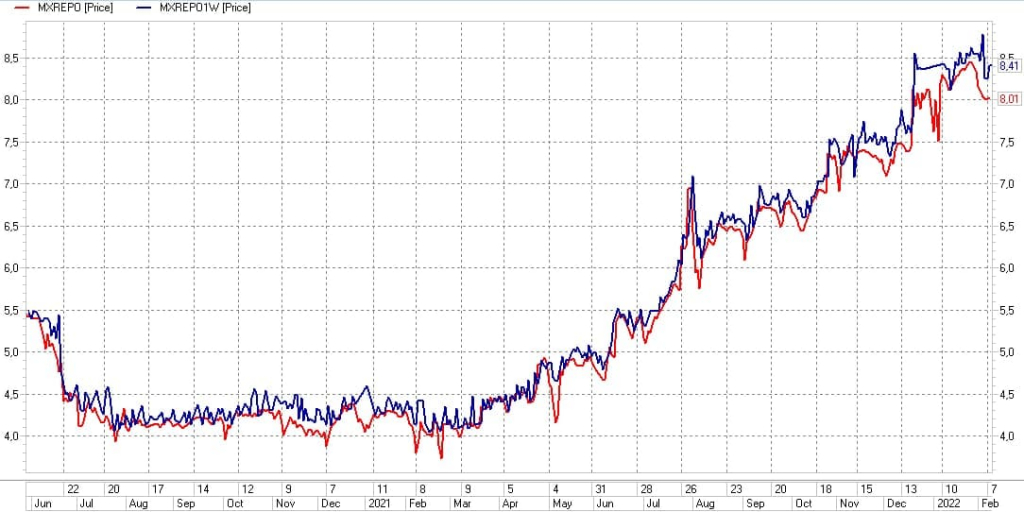

Индексы сделок 1-дневного и недельного РЕПО (красная и синяя линия соответственно) отражают ставку размещения свободных денег на МосБирже овернайт и на неделю. Они стабилизировались, давая понять, что денежный баланс не испытывает проблем со спросом и предложением. Однако впереди заседание Банка России по ключевой ставке, и на следующей неделе ставки денежного рынка, видимо поднимутся к 9-9,5% годовых. А это прямая конкуренция ОФЗ (доходности коротких бумаг – 9,5-9,7%). И весомый аргумент против снижения их доходностей и роста котировок госбумаг в будущем.

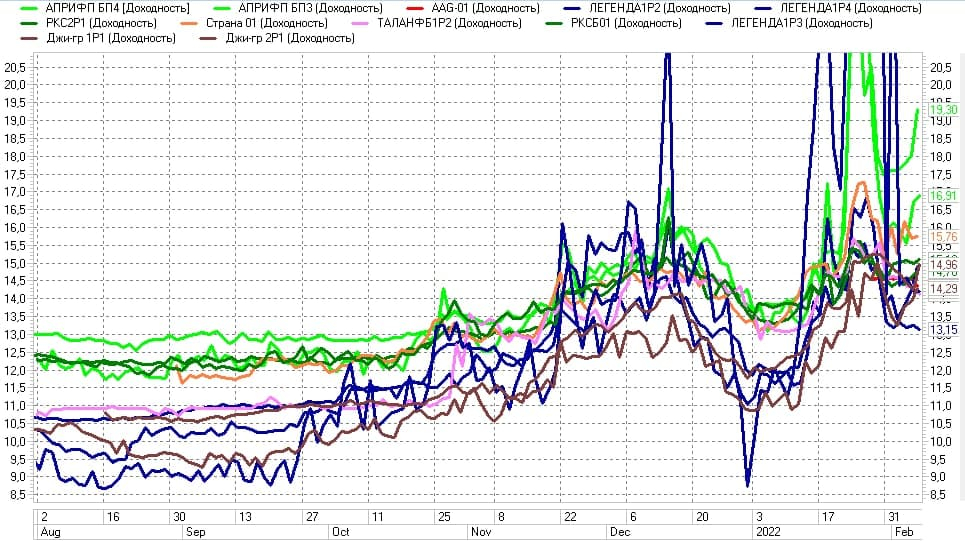

Динамика доходностей ВДО. Привожу ее на примере ряда рыночных выпусков среднего/крупного бизнеса из трех отраслевых групп – МФО, девелопмента и лизинга. Доходности повсеместно в районе 16%, разве что чуть ниже средняя доходность в девелопменте. И доходности растут. Видимо, какое-то время расти продолжат. Не думаю, что долгое время, поскольку вслед за разочарованием инвесторов в рубле и на рынке акций апатия пришла и сюда. Для рубля и акций негативный настрой участников стал или разворотным рубежом к восстановлению, или основой для длительной остановки в падении.

Индексы сделок 1-дневного и недельного РЕПО (красная и синяя линия соответственно) отражают ставку размещения свободных денег на МосБирже овернайт и на неделю. Они стабилизировались, давая понять, что денежный баланс не испытывает проблем со спросом и предложением. Однако впереди заседание Банка России по ключевой ставке, и на следующей неделе ставки денежного рынка, видимо поднимутся к 9-9,5% годовых. А это прямая конкуренция ОФЗ (доходности коротких бумаг – 9,5-9,7%). И весомый аргумент против снижения их доходностей и роста котировок госбумаг в будущем.

Динамика доходностей ВДО. Привожу ее на примере ряда рыночных выпусков среднего/крупного бизнеса из трех отраслевых групп – МФО, девелопмента и лизинга. Доходности повсеместно в районе 16%, разве что чуть ниже средняя доходность в девелопменте. И доходности растут. Видимо, какое-то время расти продолжат. Не думаю, что долгое время, поскольку вслед за разочарованием инвесторов в рубле и на рынке акций апатия пришла и сюда. Для рубля и акций негативный настрой участников стал или разворотным рубежом к восстановлению, или основой для длительной остановки в падении.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба