1 марта 2022 InvestCommunity Аксельрод Жека

Биржа "вовремя" спохватилась и запретила торги. В четверг ясно не было? Есть мнение, что просто у брокеров нет механизма запрета продаж инорезами ценных бумаг, и вот его спешно делают. Ну ладно, продолжаем готовится. Напомню, что в первой части я для себя вывел стратегию покупки нефтегазового и алмазных секторов.

Теперь про металлургов. Цены на сталь в 2014 сильно припали.

Экспортные цены тоже на тот период страдали.

За сталью упали и цены на руду.

Теперь по каждому металлургу.

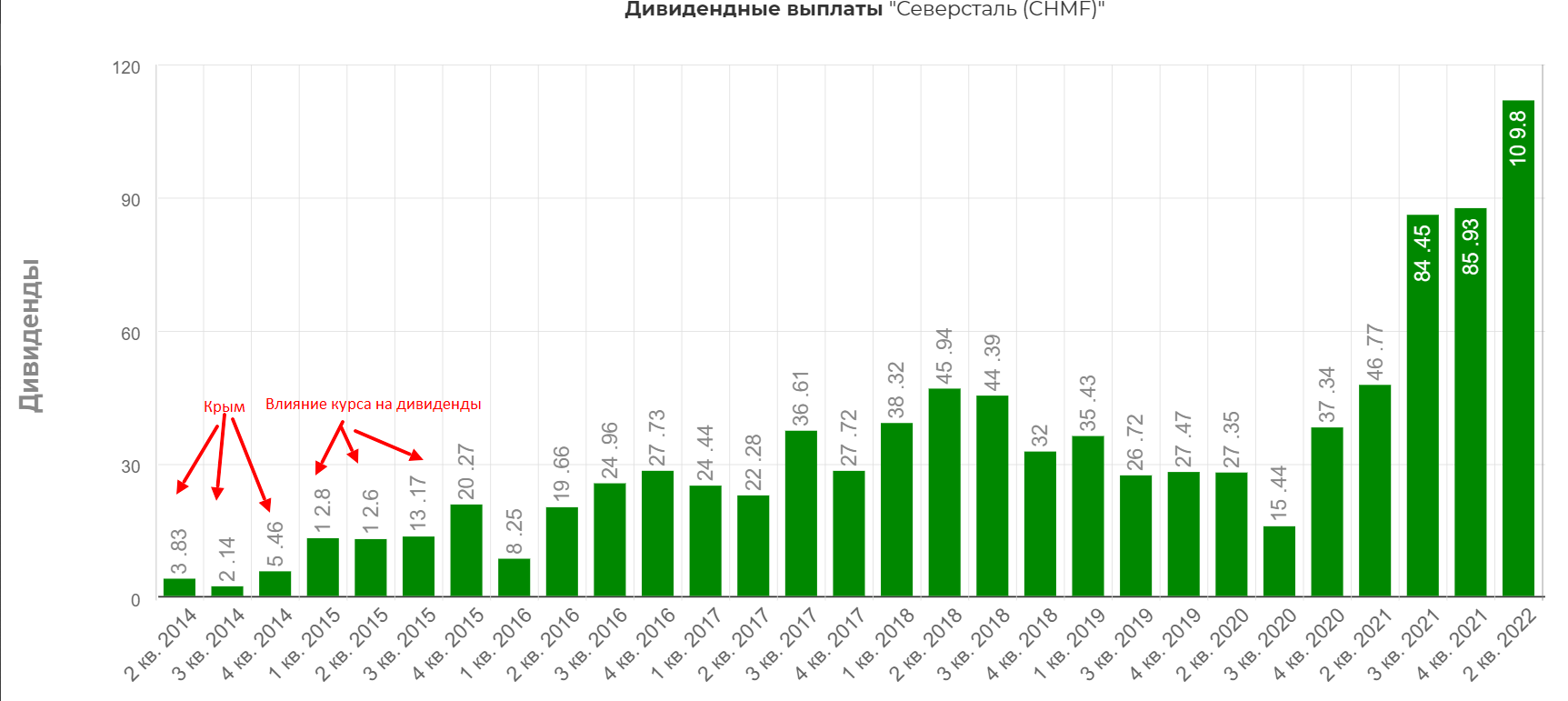

Северсталь с блеском компенсировала потери инвесторов. Небольшой провал и активный рост.

Дивиденды платили и уже в 2015 валютный курс сильно отразился на размерах.

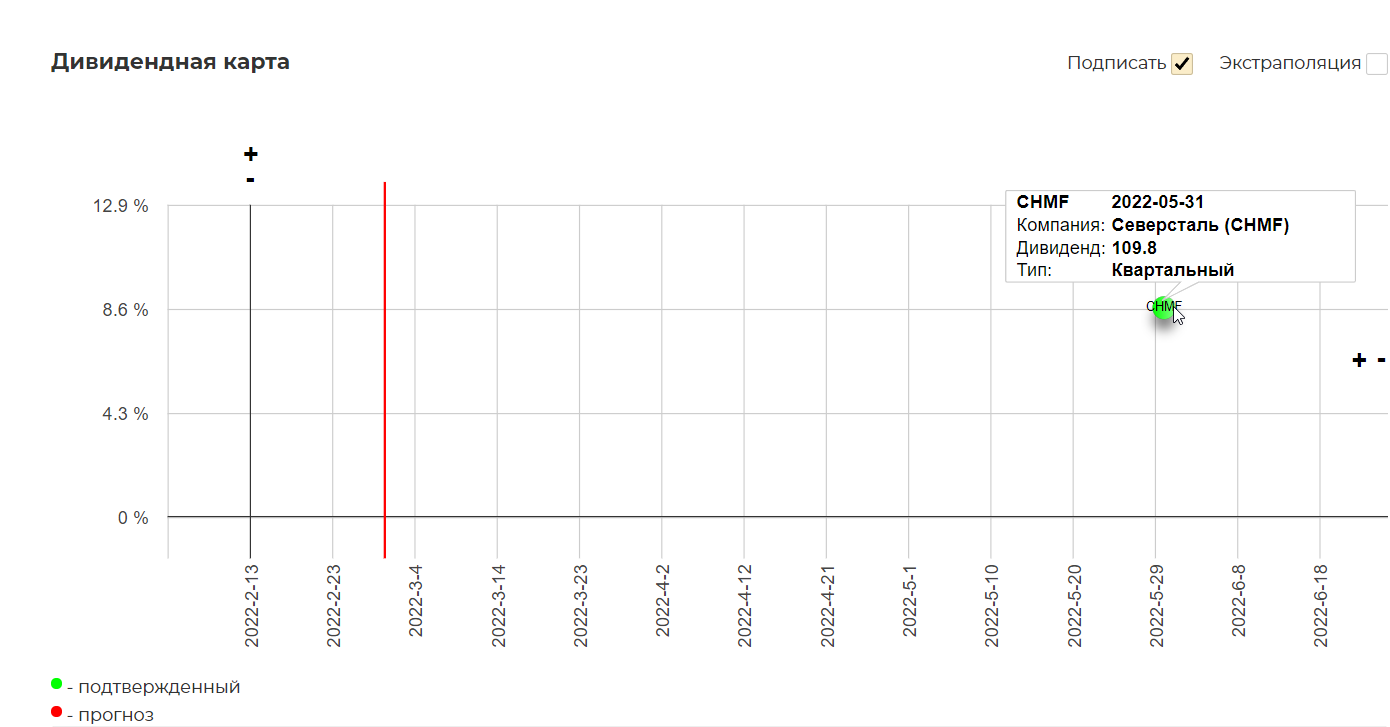

Текущие дивиденды.

Валютный фактор сгладил даже сильное падение в $ цены на продукцию.

42% экспорт с упором на Европу. Есть сомнения, что они побрезгуют покупать продукцию CHMF.

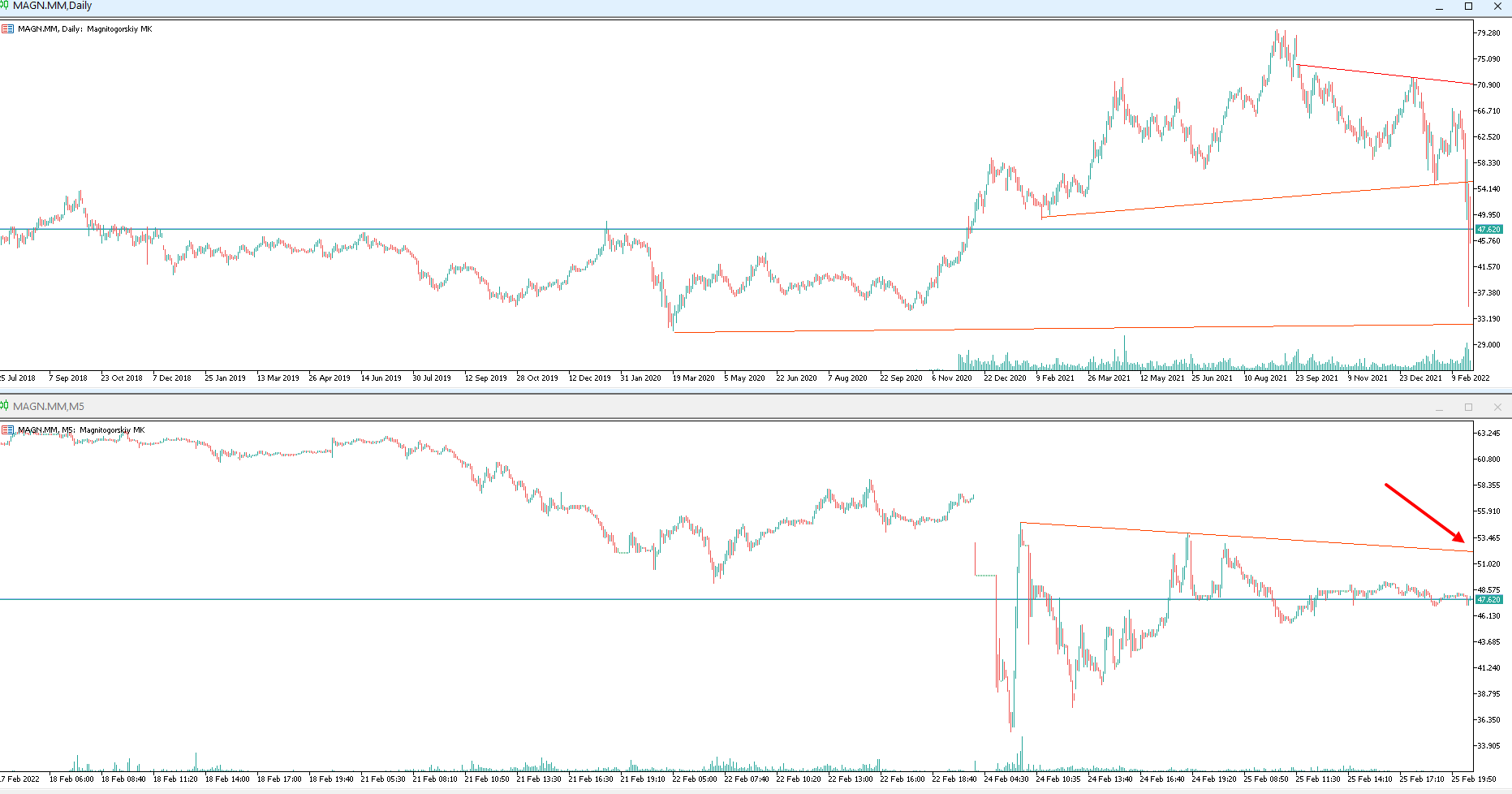

Техническая картина еще полностью не сформирована. Хотелось бы небольшого роста и отскока от трендовой, это бы дало подтверждение на котором можно было бы покупать.

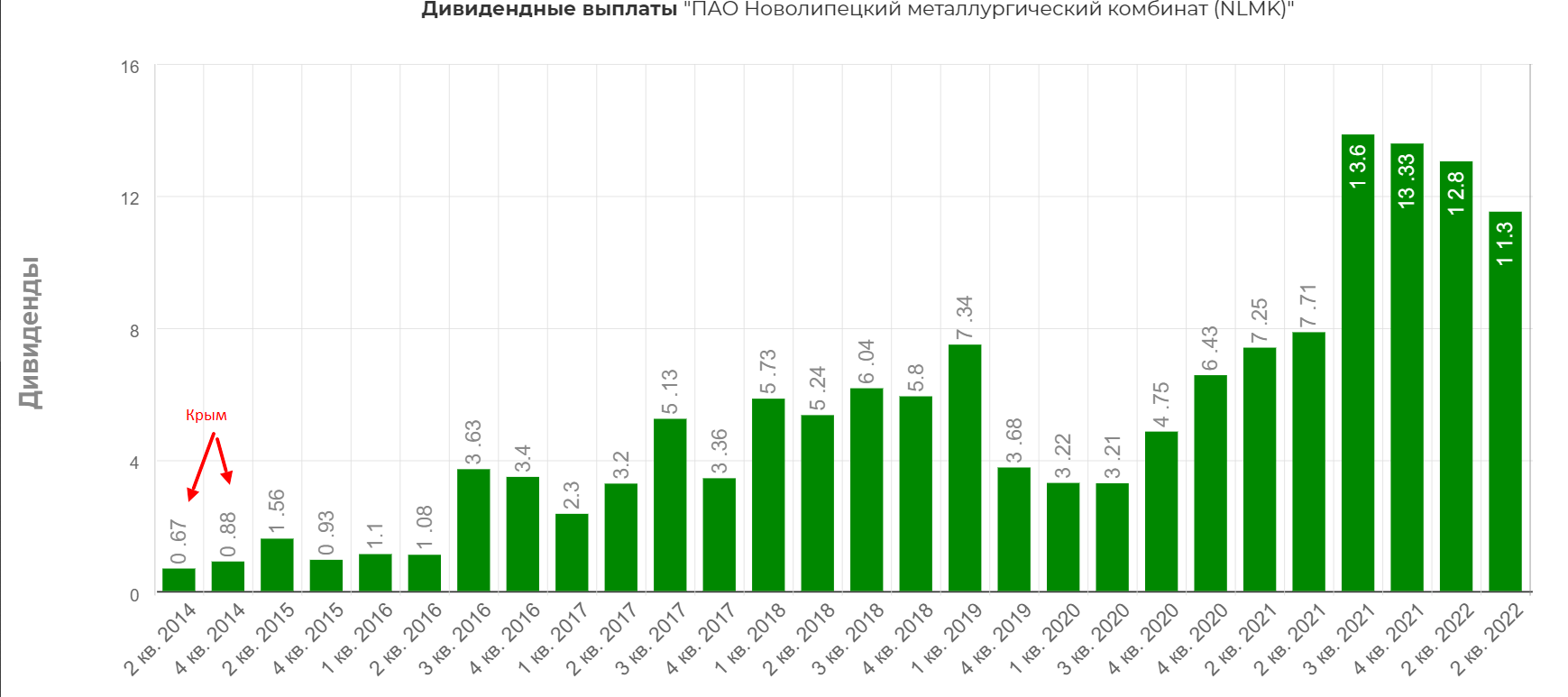

У НЛМК схожая картина. Легкая реакция и мощный рост.

Дивиденды были.

Текущие дивиденды у металлургов высокие.

География экспорта в основ в сторону запада.

Хотелось бы такого технического сценария.

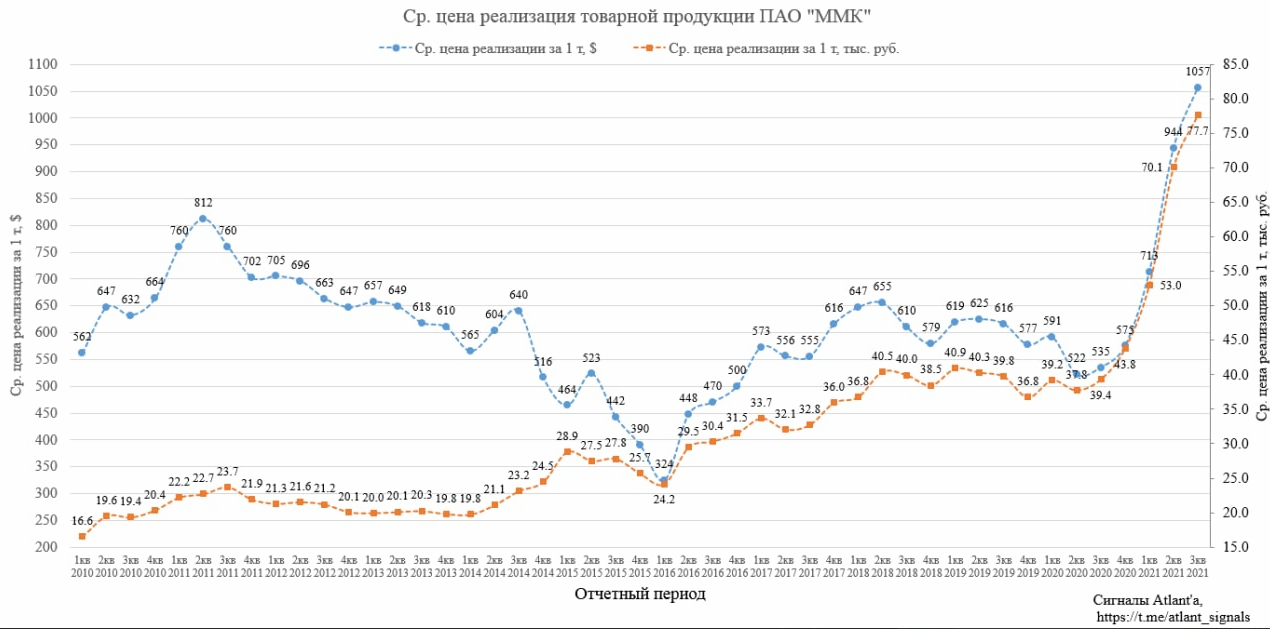

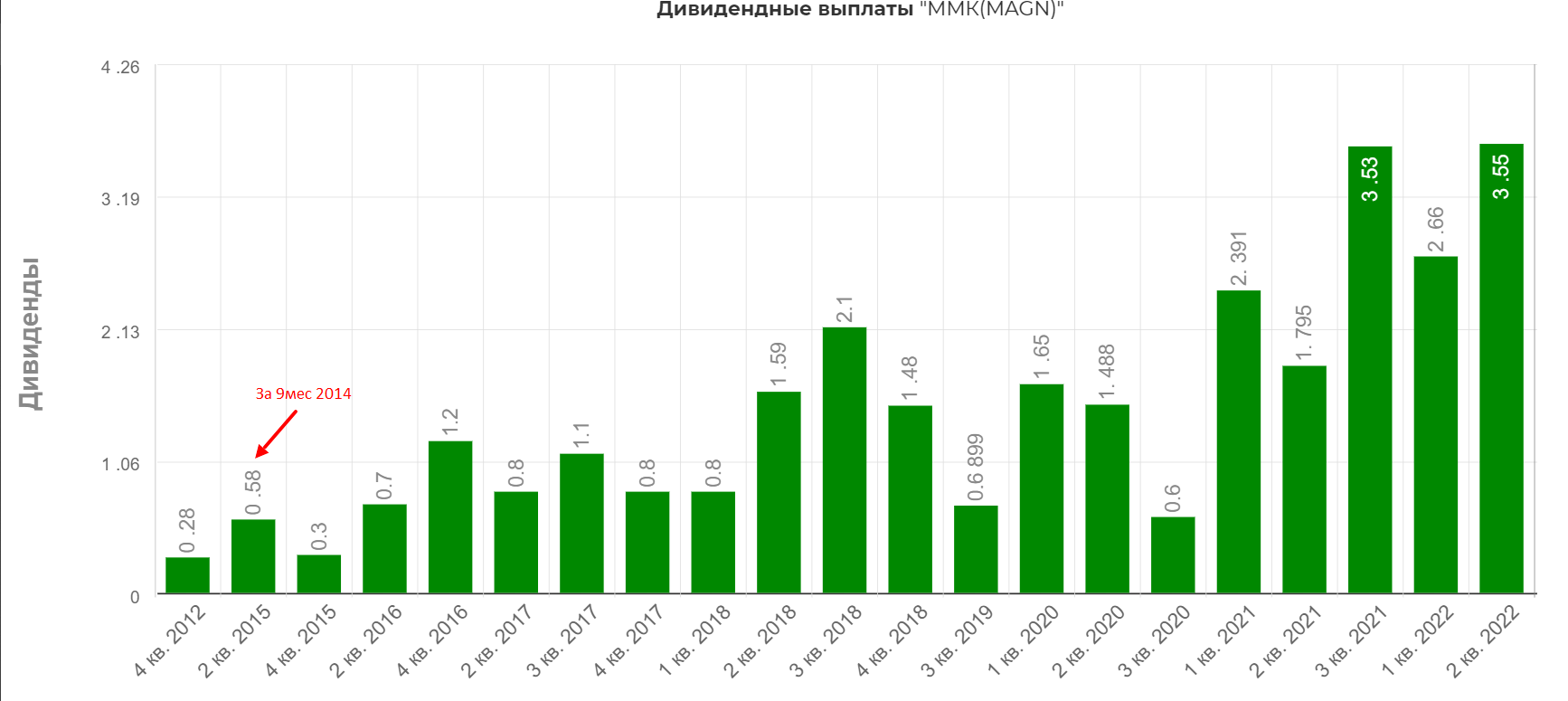

Уже к лету ММК начал космический рост.

Но дивиденды в 2014 зажали, хотя уже в 2015 заплатили за 9М 2014.

Компания не испугалась заявить о высоких дивидендах в этот раз.

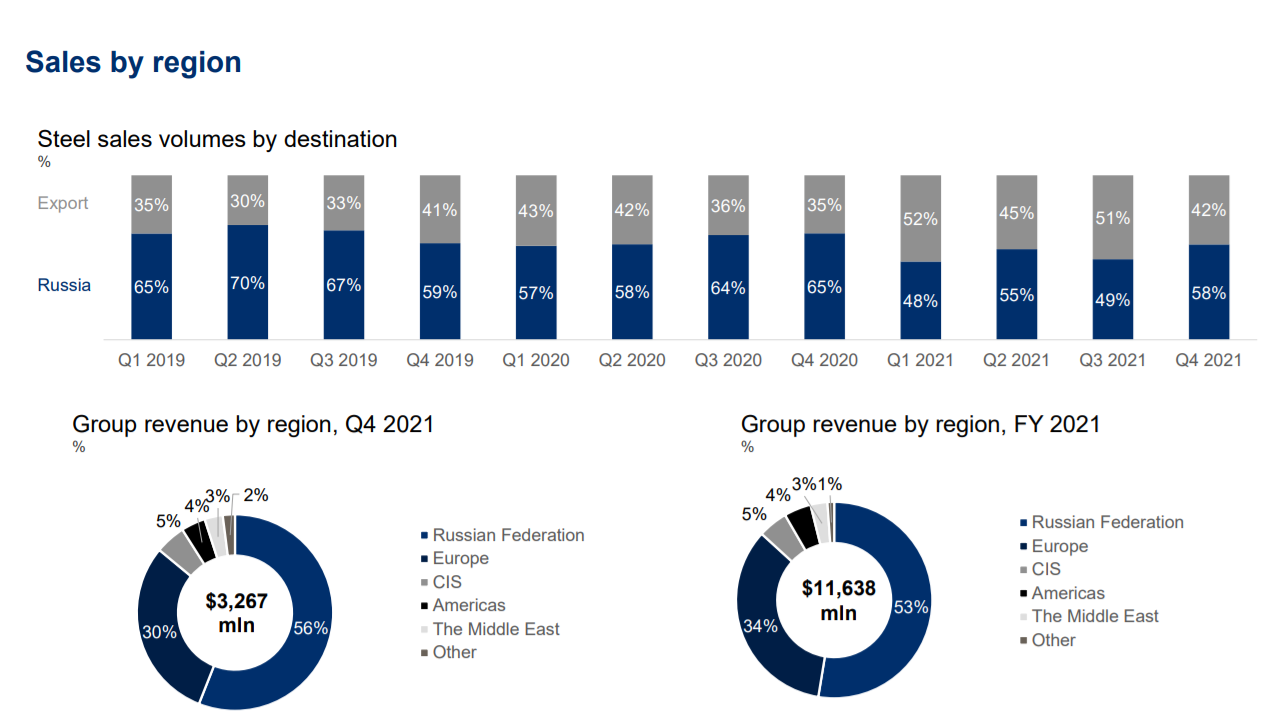

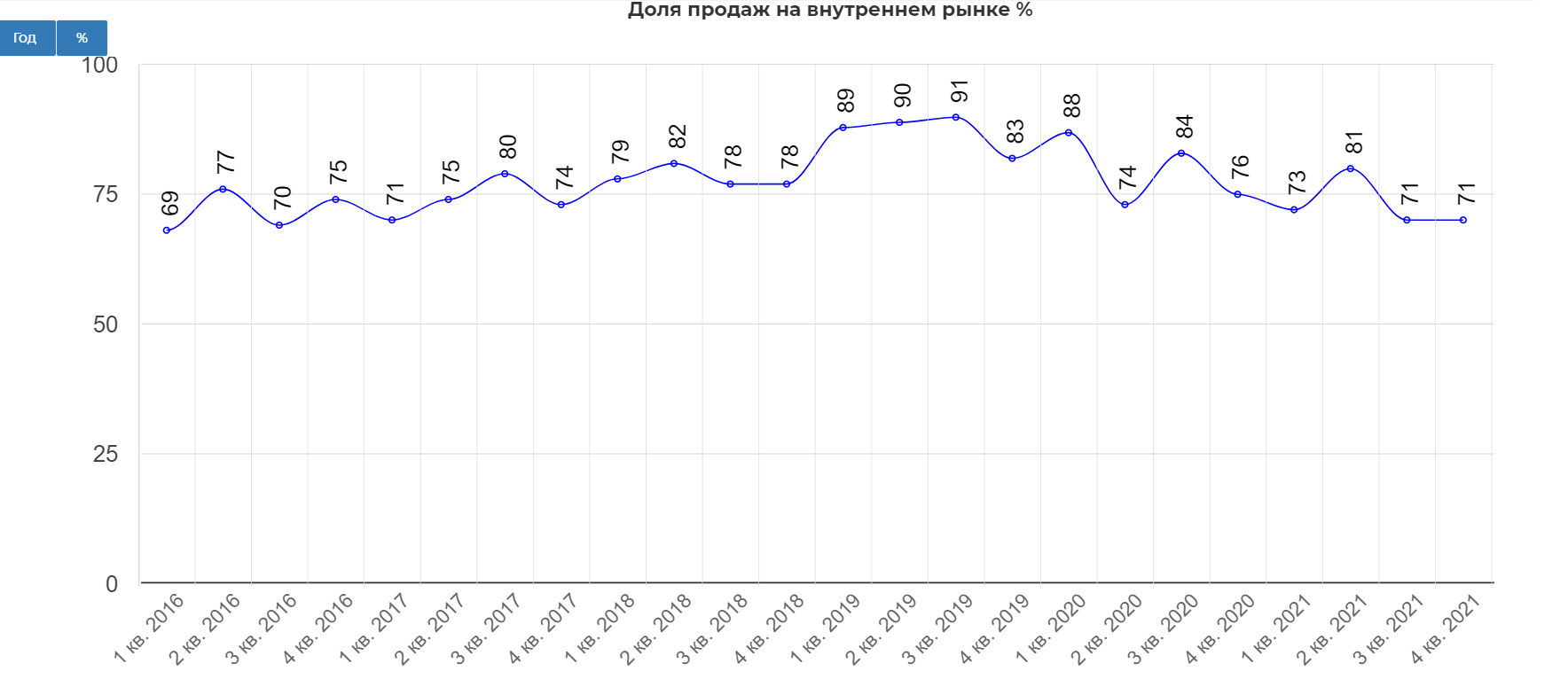

ММК снизил долю выручки внутреннего рынка до 71%. В этот раз будет чувствовать себя крепче.

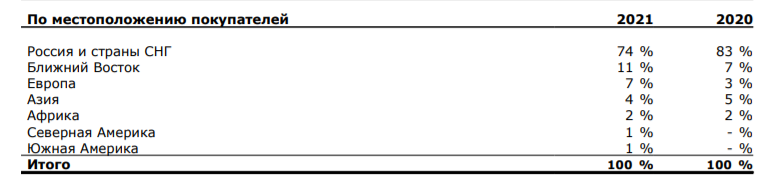

По направлениям выглядит так:

Ищу подтверждения трендовой.

Итог.

Для себя решил просто размазать долю капитала на всех топовых металлургов. Очень жаль, что нет Евраза на ММВБ, а покупать на LSE тревожно. Мечел в данном обзоре не рассматривал, так как сегодня будет отчет.

Теперь про металлургов. Цены на сталь в 2014 сильно припали.

Экспортные цены тоже на тот период страдали.

За сталью упали и цены на руду.

Теперь по каждому металлургу.

Северсталь с блеском компенсировала потери инвесторов. Небольшой провал и активный рост.

Дивиденды платили и уже в 2015 валютный курс сильно отразился на размерах.

Текущие дивиденды.

Валютный фактор сгладил даже сильное падение в $ цены на продукцию.

42% экспорт с упором на Европу. Есть сомнения, что они побрезгуют покупать продукцию CHMF.

Техническая картина еще полностью не сформирована. Хотелось бы небольшого роста и отскока от трендовой, это бы дало подтверждение на котором можно было бы покупать.

У НЛМК схожая картина. Легкая реакция и мощный рост.

Дивиденды были.

Текущие дивиденды у металлургов высокие.

География экспорта в основ в сторону запада.

Хотелось бы такого технического сценария.

Уже к лету ММК начал космический рост.

Но дивиденды в 2014 зажали, хотя уже в 2015 заплатили за 9М 2014.

Компания не испугалась заявить о высоких дивидендах в этот раз.

ММК снизил долю выручки внутреннего рынка до 71%. В этот раз будет чувствовать себя крепче.

По направлениям выглядит так:

Ищу подтверждения трендовой.

Итог.

Для себя решил просто размазать долю капитала на всех топовых металлургов. Очень жаль, что нет Евраза на ММВБ, а покупать на LSE тревожно. Мечел в данном обзоре не рассматривал, так как сегодня будет отчет.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба