Действие со стороны нашего ЦБ логично. Надо повысить привлекательность рублевых депозитов для населения, чтобы остановить отток ликвидности из банковского сектора. Также это действие может стимулировать население конвертировать доллары обратно в рубли, потому что появится возможность сберегать в рублях на депозитах под двузначную доходность.

Переоценка акций в ближайшие дни не планируется

Повышенные ставки ОФЗ и ставка ЦБ РФ сейчас на таких уровнях, когда дивидендная доходность будет мало влиять на стоимость акций. В 2014-2020 годах ключевая ставка была гораздо выше дивидендной доходности рынка (то есть безрисковые ставки давали больше, чем дивидендные доходности).

Самые главные вводные для фундаментальных оценок мы получим, когда будут введены все пакеты санкций (согласно публичным заявлениям, впереди еще третий пакет санкций от Запада и контрсанкции от России).

Сейчас мы анализируем риски отдельно по каждой компании, связанные с потенциальным ограничением экспорта и импорта товаров со странами ЕС и США. Считаем, что самое важное — понять, чей бизнес под наибольшей угрозой, и при появлении торгов на Мосбирже ребалансировать портфель в пользу более устойчивых компаний.

Сейчас в наших оценках заложены гораздо более низкий курс доллара, цены на сырье, значительно более низкая инфляция, чем вероятнее всего будет. Поэтому мы не ждем, что номинальные целевые цены могут сильно измениться в сторону понижения.

ОФЗ – как это было на истории

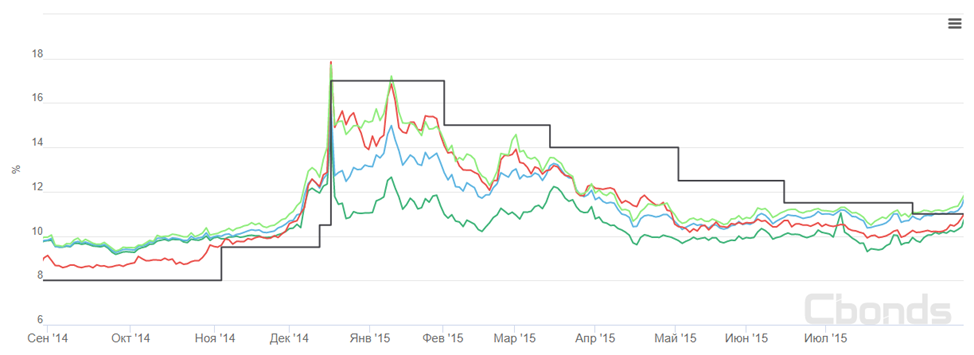

Для приблизительного понимания обратимся к истории и посмотрим, что было в 2014 году, когда в декабре ЦБ РФ экстренно повысил ставку до 17%.

Доходность 1-летних ОФЗ – красная линия, Доходность 5-летних ОФЗ – салатовая линия, Доходность 10-летних ОФЗ – синяя линия, Доходность 20-летних ОФЗ – зеленая линия, Ключевая ставка ЦБ РФ – черная линия

Доходность коротких и средних ОФЗ была выше ключевой ставки. Доходности длинных ОФЗ были ниже ключевой ставки. При этом, глядя на график, видно, что это были пиковые доходности. На следующий день 17.12.2014 доходности уже снизились и были ниже ключевой ставки, т.к. на ОФЗ был предъявлен высокий спрос. Далее была распродажа 13.01.2015 (второй пик на графике после пика 16.12.2014). после которой начался нисходящий тренд. Доходности ОФЗ вдоль всей кривой находились ниже КС, закладывая ее снижение.

В 2015 году ставка была снижена с 17 до 10%.

Чем сегодняшняя ситуация отличается от ситуации декабря 2014 года и какими могут быть цены на длинные ОФЗ

В этот раз мы имеем куда более жесткие экономические санкции и «токсичность» нашей страны на мировой арене в разы выше. Если в 2014 году, когда экстренно подняли ставку, ЦБ РФ мог рассчитывать на приток иностранного капитала, то в этот раз это не поможет.

Отсутствие притока иностранного капитала:

может отразиться на премии за срочность, поэтому спред между КС и длинными ОФЗ в этот раз будет меньше

снижение доходностей ОФЗ вдоль всей кривой займет более длительный период

Исходя из этого, доходности коротких ОФЗ могут быть на 1-2% выше ключевой ставки (20-22%), а доходности длинных ОФЗ достигать 19-20%. Возможно меньше, многое будет зависеть от того, насколько российские банки готовы абсорбировать лавину предложения от нерезидентов.

При доходности 20% цена 17-летней ОФЗ 26230 будет равна 43% от номинала, а цена 9-летней ОФЗ 26235 44%.

Корпоративные облигации

Очевидно, что вырастут кредитные риски компаний, поэтому кредитные спреды вырастут.

ЦБ пока не дал понять пик это по ключевой ставке или нет. В случае ухудшения ситуации возможно дальнейшие повышение, в случае прекращения оттока ликвидности и стабилизации курса рубля оттока может не быть.

Переоценка акций в ближайшие дни не планируется

Повышенные ставки ОФЗ и ставка ЦБ РФ сейчас на таких уровнях, когда дивидендная доходность будет мало влиять на стоимость акций. В 2014-2020 годах ключевая ставка была гораздо выше дивидендной доходности рынка (то есть безрисковые ставки давали больше, чем дивидендные доходности).

Самые главные вводные для фундаментальных оценок мы получим, когда будут введены все пакеты санкций (согласно публичным заявлениям, впереди еще третий пакет санкций от Запада и контрсанкции от России).

Сейчас мы анализируем риски отдельно по каждой компании, связанные с потенциальным ограничением экспорта и импорта товаров со странами ЕС и США. Считаем, что самое важное — понять, чей бизнес под наибольшей угрозой, и при появлении торгов на Мосбирже ребалансировать портфель в пользу более устойчивых компаний.

Сейчас в наших оценках заложены гораздо более низкий курс доллара, цены на сырье, значительно более низкая инфляция, чем вероятнее всего будет. Поэтому мы не ждем, что номинальные целевые цены могут сильно измениться в сторону понижения.

ОФЗ – как это было на истории

Для приблизительного понимания обратимся к истории и посмотрим, что было в 2014 году, когда в декабре ЦБ РФ экстренно повысил ставку до 17%.

Доходность 1-летних ОФЗ – красная линия, Доходность 5-летних ОФЗ – салатовая линия, Доходность 10-летних ОФЗ – синяя линия, Доходность 20-летних ОФЗ – зеленая линия, Ключевая ставка ЦБ РФ – черная линия

Доходность коротких и средних ОФЗ была выше ключевой ставки. Доходности длинных ОФЗ были ниже ключевой ставки. При этом, глядя на график, видно, что это были пиковые доходности. На следующий день 17.12.2014 доходности уже снизились и были ниже ключевой ставки, т.к. на ОФЗ был предъявлен высокий спрос. Далее была распродажа 13.01.2015 (второй пик на графике после пика 16.12.2014). после которой начался нисходящий тренд. Доходности ОФЗ вдоль всей кривой находились ниже КС, закладывая ее снижение.

В 2015 году ставка была снижена с 17 до 10%.

Чем сегодняшняя ситуация отличается от ситуации декабря 2014 года и какими могут быть цены на длинные ОФЗ

В этот раз мы имеем куда более жесткие экономические санкции и «токсичность» нашей страны на мировой арене в разы выше. Если в 2014 году, когда экстренно подняли ставку, ЦБ РФ мог рассчитывать на приток иностранного капитала, то в этот раз это не поможет.

Отсутствие притока иностранного капитала:

может отразиться на премии за срочность, поэтому спред между КС и длинными ОФЗ в этот раз будет меньше

снижение доходностей ОФЗ вдоль всей кривой займет более длительный период

Исходя из этого, доходности коротких ОФЗ могут быть на 1-2% выше ключевой ставки (20-22%), а доходности длинных ОФЗ достигать 19-20%. Возможно меньше, многое будет зависеть от того, насколько российские банки готовы абсорбировать лавину предложения от нерезидентов.

При доходности 20% цена 17-летней ОФЗ 26230 будет равна 43% от номинала, а цена 9-летней ОФЗ 26235 44%.

Корпоративные облигации

Очевидно, что вырастут кредитные риски компаний, поэтому кредитные спреды вырастут.

ЦБ пока не дал понять пик это по ключевой ставке или нет. В случае ухудшения ситуации возможно дальнейшие повышение, в случае прекращения оттока ликвидности и стабилизации курса рубля оттока может не быть.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба