21 марта 2022 ProfitGate

Инфляция оказалась не такой уж скоротечной.

Повышение процентных ставок — основной инструмент центрального банка США для сдерживания скачка цен — в лучшем случае является грубым инструментом, и до сих пор председатель ФРС Джером Пауэлл не хотел его использовать в будущем, не говоря уже о том, чтобы использовать его в настоящем.

Дэвид Розенберг ожидает, что атака ФРС на инфляцию, начавшаяся в среду с первого из ожидаемой серии повышений процентных ставок, убьет инфляционного дракона США — дорогой ценой.

Дэвид Розенберг, это президент Rosenberg Research и бывший ведущий экономист инвестиционного банка Merrill Lynch/

Инвесторы, привыкшие к легким деньгам и стремительному росту акций, недвижимости и других активов, чувствительных к процентным ставкам, по понятным причинам надеются и даже ожидают, что ФРС спроектирует для экономики США мягкую посадку, подобную Златовласке.

Но Розенберг, широко известный президент, главный экономист и стратег компании Rosenberg Research & Associates Inc. , базирующейся в Торонто, убежден, что ФРС настолько сильно побьет инфляцию, что экономика США скатится в рецессию уже этим летом.

На самом деле, Розенберг уже видит признаки замедления экономики, что для него делает выбор ФРС сомнительным и только усиливает его голос о том, что рецессия — цикл, который может не закончиться только одной рецессией. Потребовались две болезненные рецессии, в 1981 и 1982 годах, чтобы тогдашний председатель ФРС Пол Волкер — святой покровитель борцов с инфляцией и образец для подражания Пауэлла — похоронил десятилетнюю инфляцию и возродил экономику и фондовый рынок США.

Повышение ставки снижает спрос, но, если зайти слишком далеко, сокрушает его. Возникшая в результате рецессия негативна для цен на жилье, потребительских акций и полезных товаров и услуг и позитивна для казначейских облигаций и производителей и поставщиков основных потребительских товаров, здравоохранения и лекарств, энергии, продуктов питания и других вещей, в которых нуждаются люди.

Инвестиции в таких условиях сложны и избирательны, но инвесторы должны играть так, как им суждено это делать. Ранее на этой неделе в телефонном интервью, которое было отредактировано для большей ясности и длины, Розенберг подробно описал свой взгляд о рецессии и предложил, куда вложить деньги, чтобы у вас был шанс получить прибыль от любых карт, которые открывает мистер Рынок.

Неудивительно, что экономические и рыночные взгляды Розенберга в настоящее время не разделяются общественностью. Но, как он любит говорить: «Предупрежден — значит вооружен».

MarketWatch: В центре внимания находятся опасения по поводу инфляции. Рецессия далека и преуменьшается. Тем не менее, вы только что опубликовали «набор инструментов для рецессии» для инвесторов. Почему сейчас?

Розенберг: Время пришло для председателя Федеральной резервной системы Джерома Пауэлла. Пару недель назад Пауэлл назвал [бывшего председателя ФРС] Пола Волкера «величайшим государственным служащим». Это все, что вы должны услышать. Как этот величайший из них убил инфляцию? Во время последовательных рецессий в начале 1980-х гг. Волкеру приписывают начало векового бычьего рынка, длившегося два десятилетия, и экономического роста, но только за счет уничтожения инфляции посредством последовательных рецессий.

Было бы замечательно, если бы ФРС умела выращивать продовольствие, добывать нефть и восстанавливать нарушенные цепочки поставок, но единственный способ, которым ФРС сможет обуздать инфляцию издержек, которая у нас сейчас есть, — это рецессия. Чтобы снизить инфляцию, потребуется разрушение спроса.

MarketWatch: «Разрушение спроса» означает лопание пузырей активов, что обычно означает снижение стоимости жилья, акций и других заветных инвестиций. У вас есть записи о том, что жилая недвижимость находится на «пике жилья». Что убеждает вас в том, что жилищный сектор США находится в пузыре?

Розенберг: Рынок жилья находится в таком же большом пузыре, как и фондовый рынок . Когда вы смотрите на поведение цены, это просто невероятно. Годовой тренд общенациональных цен на жилье составляет 19%. Мы уже рассмотрели предыдущие пики пузыря в конце 1970-х, середине 80-х и середине 2000-х годов.

По отношению к общей инфляции жилье переоценено на 35%, а по отношению к заработной плате — на 27%. Цены на жилье по отношению к арендной плате за жилье завышены на 25% по стандартам прошлого. Дом на одну семью в настоящее время поглощает личный доход американцев более чем за восемь лет, что почти на 50% выше, чем в среднем с 1968 года. На нормальном рынке для покупки дома на одну семью требуется доход за пять лет.

Жилье, как и акции, является активом с длительным сроком действия и извлекает выгоду из многолетней адаптивной денежно-кредитной политики и оно снова попало в ловушку ценового пузыря. Соотношение цены и дохода примерно такое же, как в 2006 и 2007 годах. Тогда никто не хотел в это верить, и, говоря о сегодняшнем пузыре на рынке жилья, я как будто сказал кому-то, что их ребенок уродлив.

MarketWatch: Насколько сильно очередная рецессия может ударить по владельцам домов в США?

Розенберг: Исторически сложилось так, что цены на жилье поднимаются на один-два процентных пункта выше уровня инфляции. Прямо сейчас они поднимаются на 12 процентных пунктов. Жилая недвижимость – отличная защита от инфляции. Но превышение практически беспрецедентно. Законы возврата к среднему говорят вам, что у нас будет где-то от 20% до 30% медвежьего рынка жилой недвижимости, и это благотворительность. И снова кажется, что никто не верит в это, не говоря уже о подготовке к этому.

Что в конечном итоге вырывает ковер из-под рынка жилья, так это ФРС, потому что жилье является наиболее чувствительным к процентным ставкам сегментом экономики. Каждое прокалывание пузырей на рынке недвижимости, вызванное ФРС, также сыграло большую роль в возможной рецессии, если учесть важность этого сектора и его мультипликативное влияние на экономику в целом. Вы не можете думать, что жилье отреагирует на цикл повышения ставок так же, как оно отреагировало на цикл снижения ставок.

MarketWatch: ФРС сейчас повышает процентные ставки, чтобы снизить инфляцию и направить экономику на мягкую посадку. Насколько вы уверены в способности центрального банка добиться этого?

Розенберг: Повышение ставок ФРС обычно приводит к плохим последствиям для экономики. Исторически сложилось так, что способность ФРС привести экономику к замедлению, не вызывая падения, является ставкой один к четырём. Прямо сейчас у нас есть ФРС, повышающая ставки до плоской кривой доходности, сверхвысоких геополитических рисков и очень шаткого рынка капитала. Реальные ставки, которые дают вам представление о том, что рынок облигаций говорит вам о росте, сейчас движутся все глубже в отрицательную зону. Единственная причина, по которой номинальная доходность облигаций растет, заключается в том, что инфляционные ожидания действительно взлетели. Реальные ставки становятся более отрицательными.

Некоторые из ключевых экономических компонентов фондового рынка находятся либо в резкой коррекции, либо в медвежьем рынке: акции потребительских циклических услуг, включая рестораны; авто акции; жилищно-строительные акции; акции средств массовой информации и рекламы, а также компании с малой капитализацией, которые всегда являются канарейкой в угольной шахте и действительно отражают внутреннюю экономику. Они говорят вам, что рецессия неизбежна. Национальный отчет ADP по занятости показал, что занятость в секторе малого бизнеса в феврале сократилась. Весь набор был в секторе крупного бизнеса. Малый бизнес всегда возглавляет поворотный момент в обоих направлениях, потому что сектор малого бизнеса находится в гуще реальной экономики.

Розенберг: Совершенно очевидно, что ФРС беспокоится о своем авторитете и находится под огромным политическим давлением с целью повышения процентных ставок. Я никогда не видел, чтобы Белый дом оказывал давление на центральный банк с целью повышения ставок — обычно это происходит в другом направлении. Но [президента Джо] Байдена обвиняют в инфляции, и он видит в этом главный риск. Проблемой для него станут промежуточные выборы, потому что дезинфляция причинит немало боли реальной экономике.

Если бы я был в ФРС, я бы гораздо лучше объяснил, почему сейчас не лучшее время для повышения процентных ставок, учитывая всю неопределенность, и дал бы лучшее определение того, что на самом деле означает временная инфляция. Но ФРС чувствует, что ее авторитет находится под угрозой, и на нее оказывается давление со стороны Уолл-стрит, академических кругов, средств массовой информации и политического класса, чтобы они начали повышать процентные ставки. Я ни капельки не завидую Джею Пауэллу.

MarketWatch: Критики говорят, что ФРС уже должна была закрыть денежный кран, и что задержка только ухудшила ситуацию. Как вы относитесь к этому?

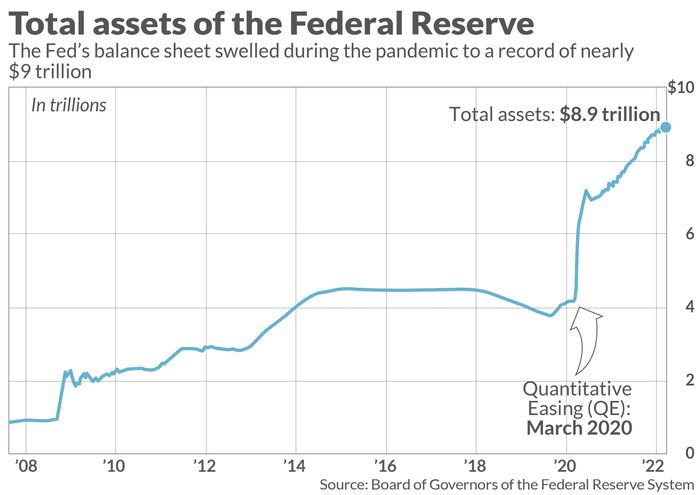

Розенберг: Я давно бы закончил количественное смягчение. Количественное смягчение ничего не сделало для Мейн-стрит. Это просто сделало людей на Уолл-стрит еще богаче. Остается только догадываться, почему ФРС все еще покупала ценные бумаги, обеспеченные ипотекой, в прошлом году, когда рынок жилья был в огне, и почему ФРС решила, что в марте 2021 года, когда экономика уже открылась, ФРС решила учесть все эти фискальные бесполезные траты и стимулирующие чеки.

Можно сказать, что, возможно, большая ошибка не ответила раньше. Время, когда можно было начать процесс нормализации политики, было год назад. Но этот корабль прошел. Я бы не стал увеличивать неопределенность, ужесточая денежно-кредитную политику прямо сейчас. Но ФРС загнала себя в угол. На самом деле вопрос в том, насколько сильно они хотят ратифицировать семь повышений процентных ставок, которые предусмотрены рынком в период с сегодняшнего дня и до конца года.

Если бы Пауэлл хотел отговорить рынок от этих ожиданий в своем недавнем выступлении в Конгрессе, он бы это сделал. Но он решил не делать этого. На данном этапе, вероятно, не стоит начинать агрессивно повышать ставки. Я не уверен, что 25 базисных пунктов будут иметь большое значение, но к концу года рыночные цены будут намного выше.

MarketWatch: Давайте рассмотрим набор инструментов для борьбы с рецессией. На что должны обращать внимание инвесторы — и на что следует обращать внимание — если и когда экономика пойдет на спад?

Розенберг: Поскольку мы приближаемся к рецессии, вы хотите иметь денежный резерв. Представление о том, что наличные — это мусор, опровергается. Наличные предоставят вам ресурсы для покупки активов, которые обесцениваются.

Вы хотите быть очень стратегическим. Ограничьте уровень экономической чувствительности в вашем портфеле и будьте очень осторожны; вот почему потребительские основные продукты, как правило, работают намного лучше, чем потребительские товары по усмотрению. Рестораны, например, имеют тенденцию отставать от продуктовых сетей. Будьте в коммунальных услугах, потребительских товарах, здравоохранении.

Военные бюджеты во всем мире растут, поэтому оборонные запасы являются отличной страховкой от повышенного геополитического риска. Безопасность поставок, в частности продовольствия, повысит ценность сельскохозяйственных угодий в стабильных регионах мира. Европа теперь будет вынуждена диверсифицировать свои источники энергии , что является отличной новостью для экспорта сжиженного природного газа из Северной Америки и других потенциальных источников чистой энергии, таких как ядерная энергия и уран.

С сырьевыми товарами у нас необычная ситуация, когда индекс CRB достигает новых максимумов, а акции S&P уже практически находятся на территории коррекции. Мы наблюдаем расхождение между запасами материалов и реальными товарами. Когда вы начинаете замечать это отклонение, г-н Рынок говорит вам, что ценовое действие в ресурсном секторе было настолько агрессивным, что привело к разрушению спроса. Вы должны быть очень избирательны в товарах. Проверьте, что делает сталь; это не красивая картинка.

MarketWatch: Облигации берут на себя ответственность, но вы также отмечаете, что сейчас инвесторы недооценивают казначейские облигации так же, как они переоценивают большинство акций.

Розенберг : Я думаю, что мы собираемся резко снизить доходность казначейских облигаций, что станет привлекательной точкой входа. Одна вещь о рецессиях заключается в том, что, в стагфляционной среде или нет, Treasurys TMUBMUSD10Y, 2,167% TMUBMUSD30Y, 2,425% обычно приносят положительный доход.

Чем выше доходность казначейских облигаций, тем больше они упадут. В случае срыва мы могли бы подняться еще на 25 или 50 базисных пунктов. Это падение цен на облигации, которое я готов купить, исходя из моего экономического взгляда и знания истории рынка облигаций. Доходность имеет тенденцию падать во время экономического спада. Мы смотрим эму в лицо. Это всего лишь вопрос времени.

Мы уже находимся в рецессии, когда речь идет о реальной заработной плате. Реальный средний недельный заработок был отрицательным уже пять месяцев подряд и шесть из последних семи. Корреляция между реальными расходами и реальными доходами составляет более 90%, и разница между ними составляет всего несколько месяцев. У нас есть собственный индикатор позднего цикла, который включает в себя множество различных рыночных и макропеременных. Они говорят нам, что мы прошли более 80% пути через этот цикл. Это означало бы, что рецессия начнется где-то этим летом — уже в июне и даже в августе. Это будет событие либо во втором, либо в начале третьего квартала.

MarketWatch: Вы часто говорите, что «предупрежден — значит вооружен». Если то, что вы предсказываете, сработает, похоже, что ФРС пропустила это предупреждение. Но инвесторы все еще могут прислушаться к нему.

Розенберг: Мы переживаем эпический период в финансовой и экономической истории. У нас была глобальная пандемия, к которой никто не был готов. У нас была безответственная фискальная щедрость с гигантскими сокращениями налогов во время полной занятости в последней администрации, которая оставила много свободного места для фискальной политики.

Затем у нас был ФРС, вошедший в этот кризис со ставкой по фондам на уровне 1,75%. Обычно ФРС снижает ставки на пять процентных пунктов во время рецессии; на этот раз у них не было такой гибкости, поэтому им пришлось взорвать баланс. Баланс привязан к инфляции активов. Итак, следующее, что вы знаете, чтобы бороться с глобальной пандемией и блокировкой, которая привела к серьезным нарушениям в экономике, ФРС смягчила политику на 825 базисных пунктов за двухлетний период, если вы объедините баланс и снижение ставки вместе. Неудивительно, что у нас повсюду были пузыри активов.

Что происходит, когда мы перематываем всё назад? Я пытаюсь подготовить своих клиентов. Моя работа не в том, чтобы сделать их счастливыми. Если бы моя работа заключалась в том, чтобы делать моих клиентов счастливыми, я бы создал Rosenberg Circus вместо Rosenberg Research.

Повышение процентных ставок — основной инструмент центрального банка США для сдерживания скачка цен — в лучшем случае является грубым инструментом, и до сих пор председатель ФРС Джером Пауэлл не хотел его использовать в будущем, не говоря уже о том, чтобы использовать его в настоящем.

Дэвид Розенберг ожидает, что атака ФРС на инфляцию, начавшаяся в среду с первого из ожидаемой серии повышений процентных ставок, убьет инфляционного дракона США — дорогой ценой.

Дэвид Розенберг, это президент Rosenberg Research и бывший ведущий экономист инвестиционного банка Merrill Lynch/

Инвесторы, привыкшие к легким деньгам и стремительному росту акций, недвижимости и других активов, чувствительных к процентным ставкам, по понятным причинам надеются и даже ожидают, что ФРС спроектирует для экономики США мягкую посадку, подобную Златовласке.

Но Розенберг, широко известный президент, главный экономист и стратег компании Rosenberg Research & Associates Inc. , базирующейся в Торонто, убежден, что ФРС настолько сильно побьет инфляцию, что экономика США скатится в рецессию уже этим летом.

На самом деле, Розенберг уже видит признаки замедления экономики, что для него делает выбор ФРС сомнительным и только усиливает его голос о том, что рецессия — цикл, который может не закончиться только одной рецессией. Потребовались две болезненные рецессии, в 1981 и 1982 годах, чтобы тогдашний председатель ФРС Пол Волкер — святой покровитель борцов с инфляцией и образец для подражания Пауэлла — похоронил десятилетнюю инфляцию и возродил экономику и фондовый рынок США.

Повышение ставки снижает спрос, но, если зайти слишком далеко, сокрушает его. Возникшая в результате рецессия негативна для цен на жилье, потребительских акций и полезных товаров и услуг и позитивна для казначейских облигаций и производителей и поставщиков основных потребительских товаров, здравоохранения и лекарств, энергии, продуктов питания и других вещей, в которых нуждаются люди.

Инвестиции в таких условиях сложны и избирательны, но инвесторы должны играть так, как им суждено это делать. Ранее на этой неделе в телефонном интервью, которое было отредактировано для большей ясности и длины, Розенберг подробно описал свой взгляд о рецессии и предложил, куда вложить деньги, чтобы у вас был шанс получить прибыль от любых карт, которые открывает мистер Рынок.

Неудивительно, что экономические и рыночные взгляды Розенберга в настоящее время не разделяются общественностью. Но, как он любит говорить: «Предупрежден — значит вооружен».

MarketWatch: В центре внимания находятся опасения по поводу инфляции. Рецессия далека и преуменьшается. Тем не менее, вы только что опубликовали «набор инструментов для рецессии» для инвесторов. Почему сейчас?

Розенберг: Время пришло для председателя Федеральной резервной системы Джерома Пауэлла. Пару недель назад Пауэлл назвал [бывшего председателя ФРС] Пола Волкера «величайшим государственным служащим». Это все, что вы должны услышать. Как этот величайший из них убил инфляцию? Во время последовательных рецессий в начале 1980-х гг. Волкеру приписывают начало векового бычьего рынка, длившегося два десятилетия, и экономического роста, но только за счет уничтожения инфляции посредством последовательных рецессий.

Было бы замечательно, если бы ФРС умела выращивать продовольствие, добывать нефть и восстанавливать нарушенные цепочки поставок, но единственный способ, которым ФРС сможет обуздать инфляцию издержек, которая у нас сейчас есть, — это рецессия. Чтобы снизить инфляцию, потребуется разрушение спроса.

MarketWatch: «Разрушение спроса» означает лопание пузырей активов, что обычно означает снижение стоимости жилья, акций и других заветных инвестиций. У вас есть записи о том, что жилая недвижимость находится на «пике жилья». Что убеждает вас в том, что жилищный сектор США находится в пузыре?

Розенберг: Рынок жилья находится в таком же большом пузыре, как и фондовый рынок . Когда вы смотрите на поведение цены, это просто невероятно. Годовой тренд общенациональных цен на жилье составляет 19%. Мы уже рассмотрели предыдущие пики пузыря в конце 1970-х, середине 80-х и середине 2000-х годов.

По отношению к общей инфляции жилье переоценено на 35%, а по отношению к заработной плате — на 27%. Цены на жилье по отношению к арендной плате за жилье завышены на 25% по стандартам прошлого. Дом на одну семью в настоящее время поглощает личный доход американцев более чем за восемь лет, что почти на 50% выше, чем в среднем с 1968 года. На нормальном рынке для покупки дома на одну семью требуется доход за пять лет.

Жилье, как и акции, является активом с длительным сроком действия и извлекает выгоду из многолетней адаптивной денежно-кредитной политики и оно снова попало в ловушку ценового пузыря. Соотношение цены и дохода примерно такое же, как в 2006 и 2007 годах. Тогда никто не хотел в это верить, и, говоря о сегодняшнем пузыре на рынке жилья, я как будто сказал кому-то, что их ребенок уродлив.

MarketWatch: Насколько сильно очередная рецессия может ударить по владельцам домов в США?

Розенберг: Исторически сложилось так, что цены на жилье поднимаются на один-два процентных пункта выше уровня инфляции. Прямо сейчас они поднимаются на 12 процентных пунктов. Жилая недвижимость – отличная защита от инфляции. Но превышение практически беспрецедентно. Законы возврата к среднему говорят вам, что у нас будет где-то от 20% до 30% медвежьего рынка жилой недвижимости, и это благотворительность. И снова кажется, что никто не верит в это, не говоря уже о подготовке к этому.

Что в конечном итоге вырывает ковер из-под рынка жилья, так это ФРС, потому что жилье является наиболее чувствительным к процентным ставкам сегментом экономики. Каждое прокалывание пузырей на рынке недвижимости, вызванное ФРС, также сыграло большую роль в возможной рецессии, если учесть важность этого сектора и его мультипликативное влияние на экономику в целом. Вы не можете думать, что жилье отреагирует на цикл повышения ставок так же, как оно отреагировало на цикл снижения ставок.

MarketWatch: ФРС сейчас повышает процентные ставки, чтобы снизить инфляцию и направить экономику на мягкую посадку. Насколько вы уверены в способности центрального банка добиться этого?

Розенберг: Повышение ставок ФРС обычно приводит к плохим последствиям для экономики. Исторически сложилось так, что способность ФРС привести экономику к замедлению, не вызывая падения, является ставкой один к четырём. Прямо сейчас у нас есть ФРС, повышающая ставки до плоской кривой доходности, сверхвысоких геополитических рисков и очень шаткого рынка капитала. Реальные ставки, которые дают вам представление о том, что рынок облигаций говорит вам о росте, сейчас движутся все глубже в отрицательную зону. Единственная причина, по которой номинальная доходность облигаций растет, заключается в том, что инфляционные ожидания действительно взлетели. Реальные ставки становятся более отрицательными.

Некоторые из ключевых экономических компонентов фондового рынка находятся либо в резкой коррекции, либо в медвежьем рынке: акции потребительских циклических услуг, включая рестораны; авто акции; жилищно-строительные акции; акции средств массовой информации и рекламы, а также компании с малой капитализацией, которые всегда являются канарейкой в угольной шахте и действительно отражают внутреннюю экономику. Они говорят вам, что рецессия неизбежна. Национальный отчет ADP по занятости показал, что занятость в секторе малого бизнеса в феврале сократилась. Весь набор был в секторе крупного бизнеса. Малый бизнес всегда возглавляет поворотный момент в обоих направлениях, потому что сектор малого бизнеса находится в гуще реальной экономики.

Розенберг: Совершенно очевидно, что ФРС беспокоится о своем авторитете и находится под огромным политическим давлением с целью повышения процентных ставок. Я никогда не видел, чтобы Белый дом оказывал давление на центральный банк с целью повышения ставок — обычно это происходит в другом направлении. Но [президента Джо] Байдена обвиняют в инфляции, и он видит в этом главный риск. Проблемой для него станут промежуточные выборы, потому что дезинфляция причинит немало боли реальной экономике.

Если бы я был в ФРС, я бы гораздо лучше объяснил, почему сейчас не лучшее время для повышения процентных ставок, учитывая всю неопределенность, и дал бы лучшее определение того, что на самом деле означает временная инфляция. Но ФРС чувствует, что ее авторитет находится под угрозой, и на нее оказывается давление со стороны Уолл-стрит, академических кругов, средств массовой информации и политического класса, чтобы они начали повышать процентные ставки. Я ни капельки не завидую Джею Пауэллу.

MarketWatch: Критики говорят, что ФРС уже должна была закрыть денежный кран, и что задержка только ухудшила ситуацию. Как вы относитесь к этому?

Розенберг: Я давно бы закончил количественное смягчение. Количественное смягчение ничего не сделало для Мейн-стрит. Это просто сделало людей на Уолл-стрит еще богаче. Остается только догадываться, почему ФРС все еще покупала ценные бумаги, обеспеченные ипотекой, в прошлом году, когда рынок жилья был в огне, и почему ФРС решила, что в марте 2021 года, когда экономика уже открылась, ФРС решила учесть все эти фискальные бесполезные траты и стимулирующие чеки.

Можно сказать, что, возможно, большая ошибка не ответила раньше. Время, когда можно было начать процесс нормализации политики, было год назад. Но этот корабль прошел. Я бы не стал увеличивать неопределенность, ужесточая денежно-кредитную политику прямо сейчас. Но ФРС загнала себя в угол. На самом деле вопрос в том, насколько сильно они хотят ратифицировать семь повышений процентных ставок, которые предусмотрены рынком в период с сегодняшнего дня и до конца года.

Если бы Пауэлл хотел отговорить рынок от этих ожиданий в своем недавнем выступлении в Конгрессе, он бы это сделал. Но он решил не делать этого. На данном этапе, вероятно, не стоит начинать агрессивно повышать ставки. Я не уверен, что 25 базисных пунктов будут иметь большое значение, но к концу года рыночные цены будут намного выше.

MarketWatch: Давайте рассмотрим набор инструментов для борьбы с рецессией. На что должны обращать внимание инвесторы — и на что следует обращать внимание — если и когда экономика пойдет на спад?

Розенберг: Поскольку мы приближаемся к рецессии, вы хотите иметь денежный резерв. Представление о том, что наличные — это мусор, опровергается. Наличные предоставят вам ресурсы для покупки активов, которые обесцениваются.

Вы хотите быть очень стратегическим. Ограничьте уровень экономической чувствительности в вашем портфеле и будьте очень осторожны; вот почему потребительские основные продукты, как правило, работают намного лучше, чем потребительские товары по усмотрению. Рестораны, например, имеют тенденцию отставать от продуктовых сетей. Будьте в коммунальных услугах, потребительских товарах, здравоохранении.

Военные бюджеты во всем мире растут, поэтому оборонные запасы являются отличной страховкой от повышенного геополитического риска. Безопасность поставок, в частности продовольствия, повысит ценность сельскохозяйственных угодий в стабильных регионах мира. Европа теперь будет вынуждена диверсифицировать свои источники энергии , что является отличной новостью для экспорта сжиженного природного газа из Северной Америки и других потенциальных источников чистой энергии, таких как ядерная энергия и уран.

С сырьевыми товарами у нас необычная ситуация, когда индекс CRB достигает новых максимумов, а акции S&P уже практически находятся на территории коррекции. Мы наблюдаем расхождение между запасами материалов и реальными товарами. Когда вы начинаете замечать это отклонение, г-н Рынок говорит вам, что ценовое действие в ресурсном секторе было настолько агрессивным, что привело к разрушению спроса. Вы должны быть очень избирательны в товарах. Проверьте, что делает сталь; это не красивая картинка.

MarketWatch: Облигации берут на себя ответственность, но вы также отмечаете, что сейчас инвесторы недооценивают казначейские облигации так же, как они переоценивают большинство акций.

Розенберг : Я думаю, что мы собираемся резко снизить доходность казначейских облигаций, что станет привлекательной точкой входа. Одна вещь о рецессиях заключается в том, что, в стагфляционной среде или нет, Treasurys TMUBMUSD10Y, 2,167% TMUBMUSD30Y, 2,425% обычно приносят положительный доход.

Чем выше доходность казначейских облигаций, тем больше они упадут. В случае срыва мы могли бы подняться еще на 25 или 50 базисных пунктов. Это падение цен на облигации, которое я готов купить, исходя из моего экономического взгляда и знания истории рынка облигаций. Доходность имеет тенденцию падать во время экономического спада. Мы смотрим эму в лицо. Это всего лишь вопрос времени.

Мы уже находимся в рецессии, когда речь идет о реальной заработной плате. Реальный средний недельный заработок был отрицательным уже пять месяцев подряд и шесть из последних семи. Корреляция между реальными расходами и реальными доходами составляет более 90%, и разница между ними составляет всего несколько месяцев. У нас есть собственный индикатор позднего цикла, который включает в себя множество различных рыночных и макропеременных. Они говорят нам, что мы прошли более 80% пути через этот цикл. Это означало бы, что рецессия начнется где-то этим летом — уже в июне и даже в августе. Это будет событие либо во втором, либо в начале третьего квартала.

MarketWatch: Вы часто говорите, что «предупрежден — значит вооружен». Если то, что вы предсказываете, сработает, похоже, что ФРС пропустила это предупреждение. Но инвесторы все еще могут прислушаться к нему.

Розенберг: Мы переживаем эпический период в финансовой и экономической истории. У нас была глобальная пандемия, к которой никто не был готов. У нас была безответственная фискальная щедрость с гигантскими сокращениями налогов во время полной занятости в последней администрации, которая оставила много свободного места для фискальной политики.

Затем у нас был ФРС, вошедший в этот кризис со ставкой по фондам на уровне 1,75%. Обычно ФРС снижает ставки на пять процентных пунктов во время рецессии; на этот раз у них не было такой гибкости, поэтому им пришлось взорвать баланс. Баланс привязан к инфляции активов. Итак, следующее, что вы знаете, чтобы бороться с глобальной пандемией и блокировкой, которая привела к серьезным нарушениям в экономике, ФРС смягчила политику на 825 базисных пунктов за двухлетний период, если вы объедините баланс и снижение ставки вместе. Неудивительно, что у нас повсюду были пузыри активов.

Что происходит, когда мы перематываем всё назад? Я пытаюсь подготовить своих клиентов. Моя работа не в том, чтобы сделать их счастливыми. Если бы моя работа заключалась в том, чтобы делать моих клиентов счастливыми, я бы создал Rosenberg Circus вместо Rosenberg Research.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба