С начала 2022 года индекс NASDAQ 100 растерял почти 30% стоимости, однако еще не нащупал локальное дно. Распродажа имеет под собой ряд оснований, одним из которых является начало цикла повышения ключевой ставки ФРС, что ведет к росту доходности облигаций и снижению оценок прибыли корпоративного сектора.

Кроме того, графики также не благоприятствуют NASDAQ. Сочетание слабого фундаментального фона и ухудшения технической картины объясняет слабость индекса и говорит о том, что на достижение новых рекордных максимумов может уйти очень продолжительное время.

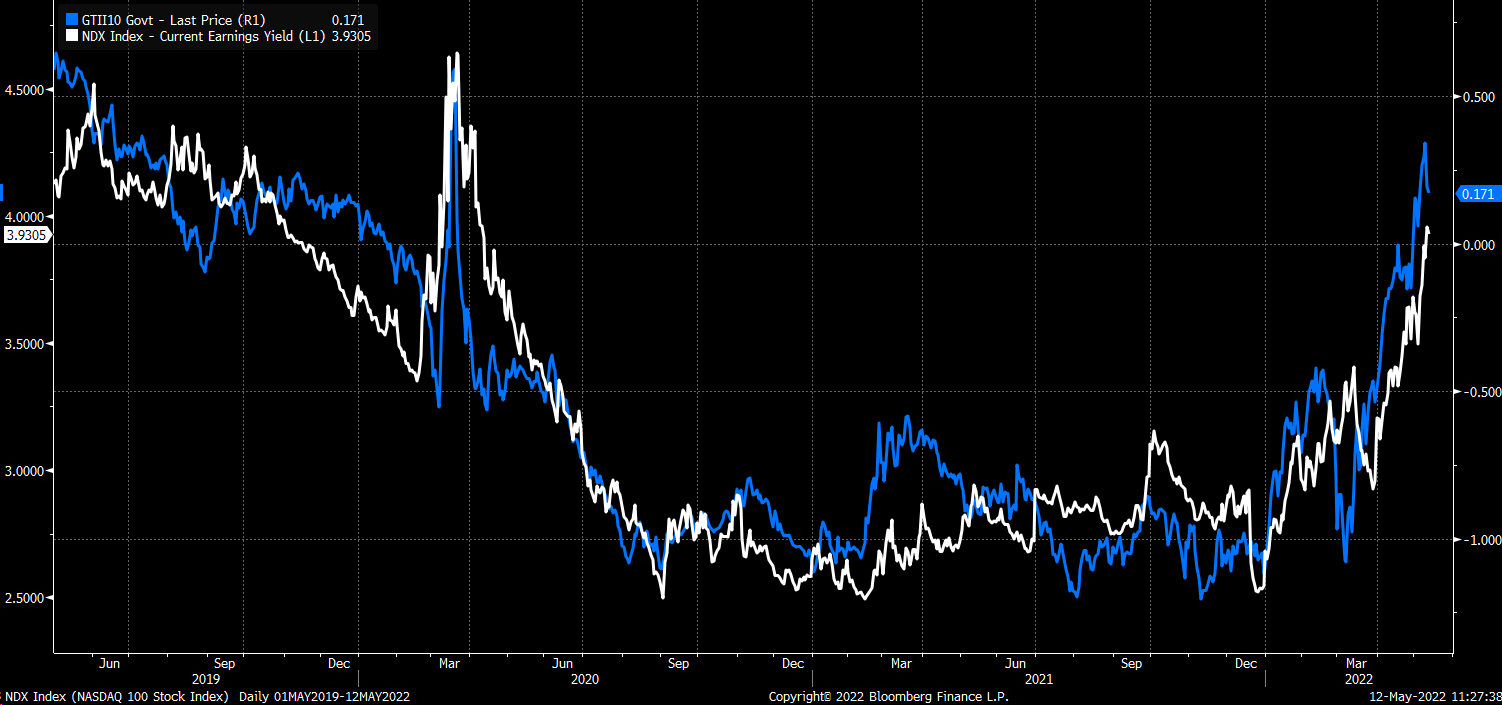

Рост доходности гособлигаций (например, защищенных от инфляции 10-летних бумаг) помог снизить коэффициент P/E индекса NASDAQ 100 и, как следствие, его стоимость. Это связано с тем, что растущая доходность обесценивает отдачу от NASDAQ 100. Отношение прибыли на акцию к ее рыночной цене обратно коэффициенту P/E, и поэтому чем выше этот показатель, тем ниже P/E.

Отношение прибыли на акцию к цене NASDAQ

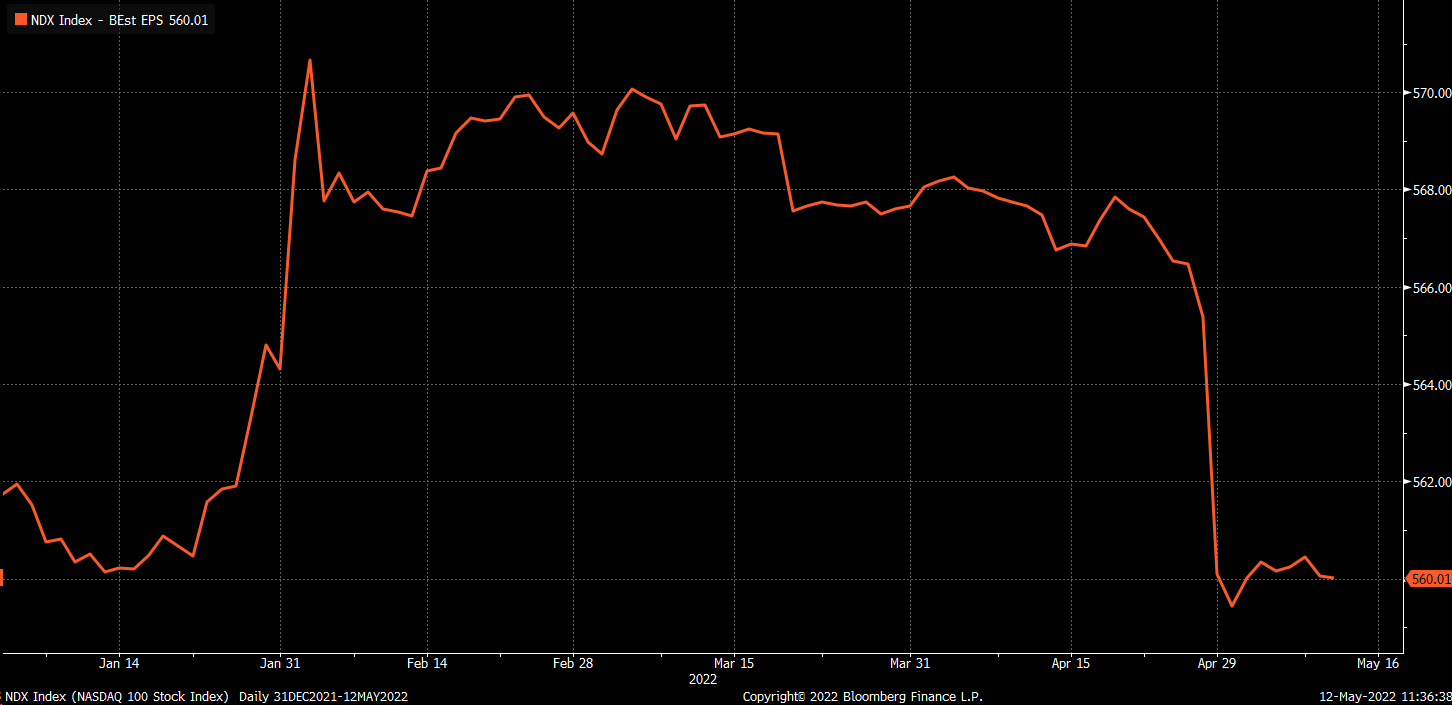

Стоит также отметить падение оценок прибыли NASDAQ 100. В январе средняя ожидаемая прибыль на акцию NASDAQ 100 практически достигла 571 доллара на акцию, однако с тех пор оценка упала примерно на 2% до 560 долларов. По большому счету, это не так уж и много, однако снижение ожидаемой прибыли в условиях падающего коэффициента P/E может привести к снижению рыночной оценки индекса.

Прибыль на акцию NASDAQ

Источник: Bloomberg

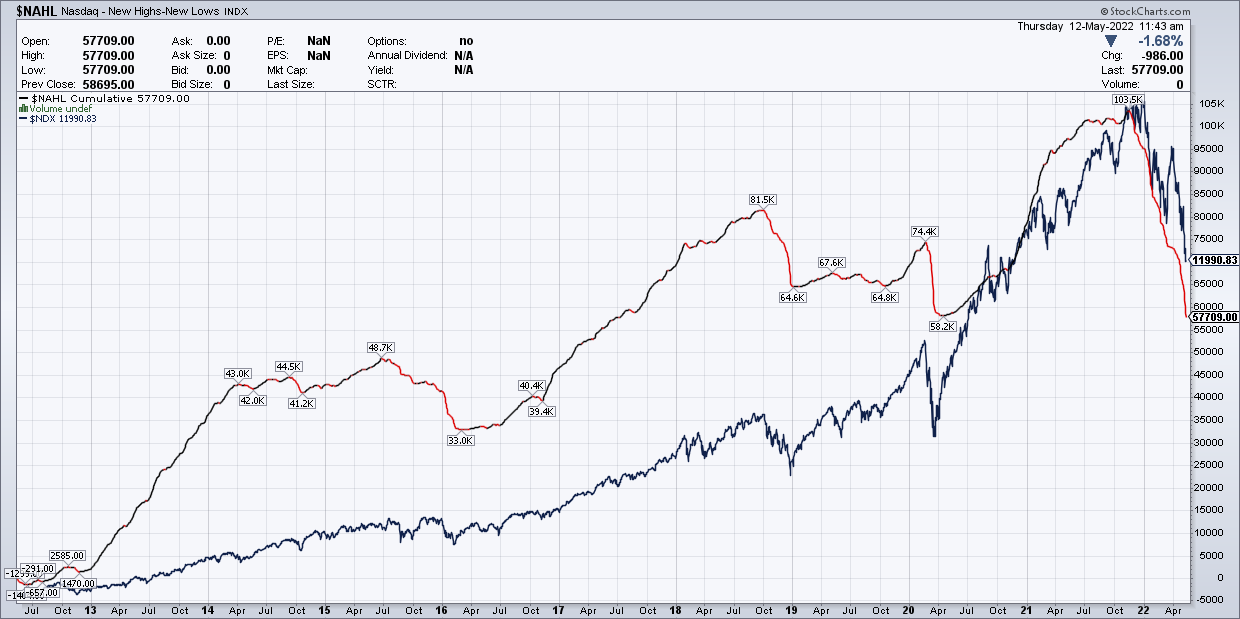

Снижение оценок прибыли и коэффициента P/E индекса отразилось и на динамике отдельных бумаг. В этом контексте стоит рассмотреть разницу между числом бумаг, переписывающих максимумы, и числом акций, обновляющих минимумы. Вот уже несколько месяцев дельта остается отрицательной, а нисходящая динамика не демонстрирует признаков замедления. На графике можно проследить резкое падение показателя с ноябрьских пиков.

Еще раз отметим, что дельта продолжает снижаться. Как правило, падение останавливается примерно в тот же момент, когда NASDAQ 100 достигает локального дна.

Разница между числом новых максимумов и минимумов

Оптимизм внушает тот факт, что доля бумаг, торгующихся выше их 200-дневных скользящих средних, опустилась ниже 10%. Это очень низкое и весьма редкое значение. За последние 20 лет подобные уровни достигались всего несколько раз, что демонстрирует «подавленность» многих акций.

Процент компонентов NASDAQ, торгующихся выше их 200 DMA

Дальнейшую динамику NASDAQ будут определять темпы ужесточения ДКП и изменения в оценках прибыли корпоративного сектора. Это будет зависеть от того, что планирует делать ФРС и как высоко регулятор хочет поднять ставки (а также от экономических последствий этой политики).

Наступили непростые времена, и, учитывая планы ФРС, коэффициент P/E индекса NASDAQ вряд ли вернется к своим максимумам в ближайшее время, а значит, новые пиковые значения бенчмарка мы увидим нескоро.

Кроме того, графики также не благоприятствуют NASDAQ. Сочетание слабого фундаментального фона и ухудшения технической картины объясняет слабость индекса и говорит о том, что на достижение новых рекордных максимумов может уйти очень продолжительное время.

Рост доходности гособлигаций (например, защищенных от инфляции 10-летних бумаг) помог снизить коэффициент P/E индекса NASDAQ 100 и, как следствие, его стоимость. Это связано с тем, что растущая доходность обесценивает отдачу от NASDAQ 100. Отношение прибыли на акцию к ее рыночной цене обратно коэффициенту P/E, и поэтому чем выше этот показатель, тем ниже P/E.

Отношение прибыли на акцию к цене NASDAQ

Стоит также отметить падение оценок прибыли NASDAQ 100. В январе средняя ожидаемая прибыль на акцию NASDAQ 100 практически достигла 571 доллара на акцию, однако с тех пор оценка упала примерно на 2% до 560 долларов. По большому счету, это не так уж и много, однако снижение ожидаемой прибыли в условиях падающего коэффициента P/E может привести к снижению рыночной оценки индекса.

Прибыль на акцию NASDAQ

Источник: Bloomberg

Снижение оценок прибыли и коэффициента P/E индекса отразилось и на динамике отдельных бумаг. В этом контексте стоит рассмотреть разницу между числом бумаг, переписывающих максимумы, и числом акций, обновляющих минимумы. Вот уже несколько месяцев дельта остается отрицательной, а нисходящая динамика не демонстрирует признаков замедления. На графике можно проследить резкое падение показателя с ноябрьских пиков.

Еще раз отметим, что дельта продолжает снижаться. Как правило, падение останавливается примерно в тот же момент, когда NASDAQ 100 достигает локального дна.

Разница между числом новых максимумов и минимумов

Оптимизм внушает тот факт, что доля бумаг, торгующихся выше их 200-дневных скользящих средних, опустилась ниже 10%. Это очень низкое и весьма редкое значение. За последние 20 лет подобные уровни достигались всего несколько раз, что демонстрирует «подавленность» многих акций.

Процент компонентов NASDAQ, торгующихся выше их 200 DMA

Дальнейшую динамику NASDAQ будут определять темпы ужесточения ДКП и изменения в оценках прибыли корпоративного сектора. Это будет зависеть от того, что планирует делать ФРС и как высоко регулятор хочет поднять ставки (а также от экономических последствий этой политики).

Наступили непростые времена, и, учитывая планы ФРС, коэффициент P/E индекса NASDAQ вряд ли вернется к своим максимумам в ближайшее время, а значит, новые пиковые значения бенчмарка мы увидим нескоро.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба