16 июня 2022 Открытие Шульгин Михаил

Российские акции прибавили в цене по итогам среды, 15 июня. Несмотря на старт июньского налогового периода рубль в среду подешевел против основных конкурентов, способствуя позитивной динамике российского фондового рынка.

На 19:00 мск:

Индекс МосБиржи — 2 318,65 п. (+1,26%), с нач. года -38,8%

Индекс РТС — 1 280,92 п. (+0,62%), с нач. года -19,7%

Дивидендная доходность индекса МосБиржи составляет 8,1 %. Индекс торгуется с коэффициентом 3,9 к прибыли за прошедший год (P/E) и с коэффициентом 3,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Ключевые события дня

Владельцы депозитарных расписок российских компаний смогут конвертировать их в акции без обращения к иностранным депозитариям, сообщили «РИА Новости» со ссылкой на информацию в пресс-службе Банка России, который участвовал в подготовке поправок в закон о прекращении программ депозитарных расписок. Расписки тех владельцев, чьи права учтены в российском депозитарии, будут конвертированы в акции автоматически, а если эмитент расписок или их владелец находятся под санкциями, конвертация будет проходить в заявительном порядке.

Итоги российского рынка

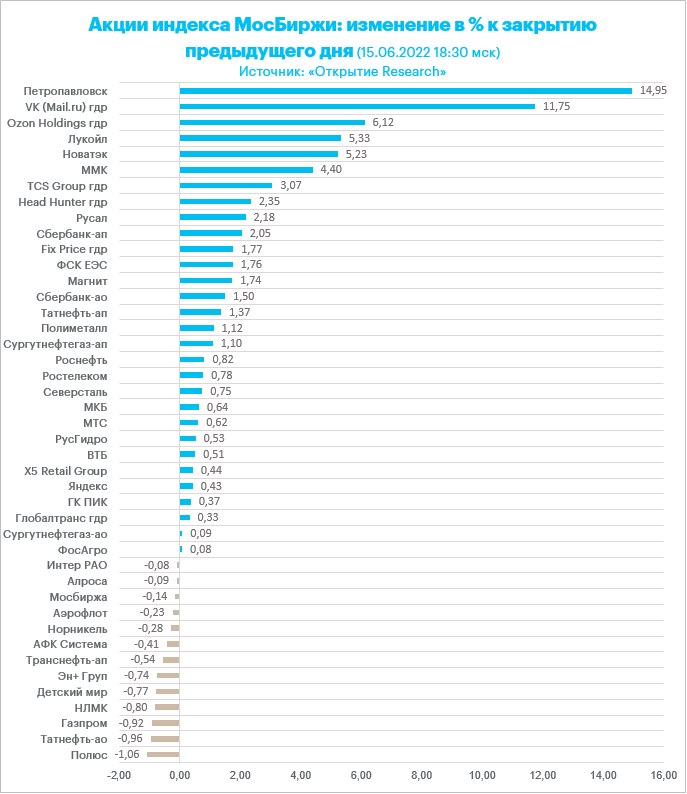

В среду росли

В лидерах роста оказались те бумаги, которые в последние несколько дней были аутсайдерами. Подорожали бумаги «Петропавловска», а также расписки российских компаний на новостях о том, что их конвертация в акции возможна, несмотря на санкции против НРД.

Акции ВТБ растут второй день подряд, намекая на желание вернуться к своей 50-дневной скользящей средней линии, что подразумевает рост котировок примерно на 7,5%. Глава ВТБ Андрей Костин в интервью газете «Коммерсант», дал драйверы для роста. Банк рассчитывает вернуться к прибыльности уже в 2023 году, планирует работать в Крыму через РНКБ, но слияния банков не будет, а вот сделка по присоединению «Открытия» к ВТБ будет в итоге закрыта, но не раньше осени.

Бумаги Сбербанка также подросли, при этом первый замглавы кредитной организации Кирилл Царев в рамках ПМЭФ обещал, что «Сбер» уже к 4 кварталу текущего года вернет бесконтактную оплату через Sberpay для мобильных устройств на Android.

Прибавили в цене акции «РусГидро» на новостях о том, что компания планирует провести допэмиссию на 10 млрд рублей, чтобы консолидировать АО «Дальневосточная энергетическая управляющая компания — Генерация Сети».

Бумаги VK Group подорожали на новостях о том, что голландская Prosus планирует продать российский интернет-сервис размещения объявлений Avito. Ранее данный бизнес оценивали почти в $6 млрд, но те благоприятные времена ушли и сегодня можно осуществить продажу лишь с очень солидным дисконтом. В СМИ пишут о слухах, что возможным приобретателем Avito может стать VK Group, так как это способно дополнить линейку направлений работы IT-компании. Более того, интеграция с социальными сетями может существенно увеличить востребованность Avito. Кроме того, на актив может претендовать структура, связанная с Владимиром Потаниным. Кроме того, VK Group начинает сотрудничество с НСПК по развитию онлайн-платежей и с Lesta Games в сфере киберспорта.

В среду дешевели

Акции «Полюса» были в списке аутсайдеров, отыгрывая негативную динамику цен на золото. Индекс доллара вблизи максимума с декабря 2002 года в преддверии решения ФРС по ставкам. Золото рискует уйти ниже $1800/унц., что еще более негативно отразится на динамике акций золотодобытчика.

Под давлением были акции «Газпрома», хотя цены на газ в Европе заметно росли и впервые с конца апреля поднимались до эквивалента 1300 долларов за тысячу кубометров. «Газпром» останавливает эксплуатацию еще одной газотурбины Siemens на КС «Портовая», с 16 июня сможет поставлять в "Северный поток" не более 67 миллионов кубометров газа в сутки. Добыча «Газпрома» за пять с половиной месяцев текущего года сократилась на 6,4% по сравнению с аналогичным периодом прошлого года, до 226 миллиардов кубометров газа.

По состоянию на 18:30 мск из 43 акций индекса МосБиржи: 30 дорожали и 13 дешевели.

16,3 % компаний индекса торгуются выше своей 50-дневной МА, 20,9 % торгуются выше своей 100-дневной МА, 9,3 % торгуются выше своей 200-дневной МА.

Внешний фон

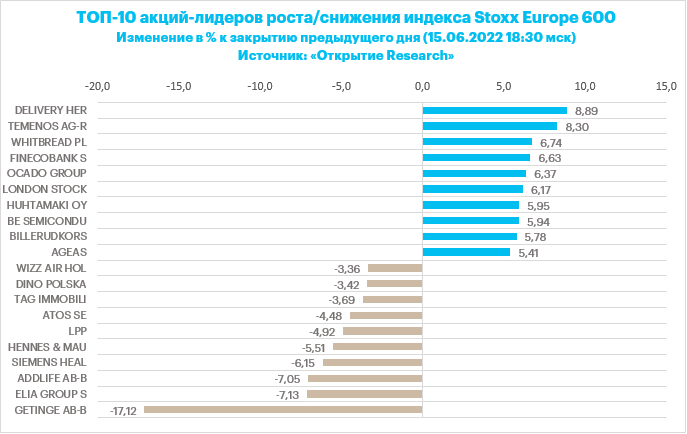

Европейские акции уверенно дорожали в преддверии решения ФРС по ставкам. Позитивным драйвером стало решение ЕЦБ создать новый инструмент борьбы с фрагментацией европейского долгового рынка. На прошлой неделе ЦБ Европы анонсировал с июля цикл повышения ставок в еврозоне. Однако на этом фоне доходность 10-летних итальянских облигаций превысила 4%, сигнализируя о том, что ужесточение денежно-кредитной политики может превратиться в долговой кризис в регионе. Чтобы этого не произошло, ЕЦБ будет реинвестировать средства, погашенные в рамках программы экстренной покупки облигаций. Это позволит снизить доходности в периферийных облигациях. Проблемными выглядели долговые бумаги Италии и Греции. Доходность 10-летних греческих облигаций упала более чем на 7%.

Акции итальянских банков прибавили в цене, инвесторы поверили в то, что гибкое реинвестирование PEPP позволит финансовым чиновникам выиграть время, повышать ставку в борьбе с инфляцией, но при этом стабилизировать рынок облигаций.

На 19:00 мск:

Индекс MSCI EM — 1 017,87 п. (+0,14%), с нач. года -17,4%

Stoxx Europe 600 — 413,65 п. (+1,55%), с нач. года -15,2%

DAX — 13 498,80 п. (+1,46%), с нач. года -15,0%

FTSE 100 — 7 286,75 п. (+1,38%), с нач. года -1,6%

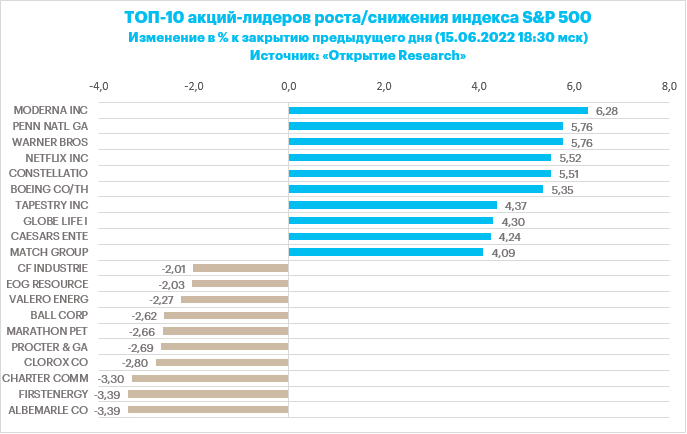

Американские фондовые индексы также уверенно росли. Еще неделю назад рынок был уверен в том, что ФРС в июне и июле повысит ставку с шагом в 50 б.п. Но сейчас котировки фьючерсов на ставку по федеральным фондам с вероятностью близкой к 100% ожидают два повышения на 75 б.п. (в общей сложности на 1,5%).

С одной стороны, за последние 5 торговых дней американские акции очень сильно подешевели и выглядят перепроданными, даже если ФРС воплотит в реальность новые ожидания рынка относительно темпов ужесточения ДКП. С другой стороны, если риск того, что рынок излишне драматичен и закладывается на слишком агрессивный цикл повышения ставок. В этом случае мы можем увидеть отскок, если ФРС не повысит сегодня ставку на 75 б.п. или сигнализирует, что в июле шаг будет ниже. Иными словами, есть вероятность, что сегодня вечером мы увидим реализацию биржевой истины «покупай на слухах – продавай на фактах», но с точностью наоборот.

На 19:10 мск:

S&P 500 — 3 763,49 п. (+0,75%), с нач. года -21,0%

VIX — 31,03 п. (-1.66 пт), с нач. года +13.81 пт

MSCI World — 2 525,88 п. (-0,75%), с нач. года -21,8%

Цены на нефть снижались перед решением ФРС по ставкам.

Опубликованы данные Минэнерго США по запасам сырой нефти за неделю, завершившуюся 10 июня:

Запасы сырой нефти: +1,956 млн барр. (прогноз: -1,483 млн барр. – неделей ранее: +2,025 млн барр.)

Запасы нефти в Кушинге: -0,826 млн барр. (неделей ранее: -1,593 млн барр.)

Запасы бензина: -0,710 млн барр. (прогноз: +0,223 млн барр. – неделей ранее: -0,812 млн барр.)

Запасы дистиллятов: +0,725 млн барр. (прогноз: +0,168 млн барр. – неделей ранее: +2,59 млн барр.)

Загруженность НПЗ: 93,7% (-0,5%) (прогноз: +0,47% неделей ранее: +1,6%).

Внутренняя добыча: 12,0 млн барр в сутки (+100 тыс.барр к прошлой неделе).

Мировой спрос на нефть в 2023 г. достигнет 101,6 млн баррелей в сутки (мбс), превысив уровень до пандемии, свидетельствует опубликованный отчет Международного энергетического агентства. Основной импульс росту придаст восстановление потребления в Китае, которое в 2023 г. вырастет до 2,3 мбс против 1,8 мбс в 2022 г. В отличие от 2022 г., когда страны ОЭСР лидировали в расширении спроса, в 2023 г. 80% прироста потребления обеспечат страны вне ОЭСР. Мировое предложение в 2023 г. по прогнозу МЭА примерно будет равно потреблению, что приведет рынок в равновесие.

На 19:10 мск:

Brent, $/бар. — 120,39 (-0,64%), с нач. года +54,8%

WTI, $/бар. — 117,71 (-1,03%), с нач. года +56,5%

Urals, $/бар. — 86,69 (-0,24%), с нач. года +12,9%

Золото, $/тр. унц. — 1 820,76 (+0,68%), с нач. года -0,5%

Серебро, $/тр. унц. — 21,48 (+2,04%), с нач. года -6,8%

Алюминий, $/т — 2 592,00 (+2,59%), с нач. года -7,7%

Медь, $/т — 9 232,50 (+1,15%), с нач. года -5,0%

Никель, $/т — 25 900,00 (-0,03%). с нач. года +24,8%

Российский рубль

Рубль в среду подешевел против доллара, евро и китайского юаня. Торговый объем в паре доллар/рубль привычно для последних дней превысил 100 млрд рублей, торговый объем в паре юань/рубль оказался заметно выше 20 млрд рублей, здесь мы последние дни наблюдаем заметный рост активности. А вот торговый объем в паре евро/рубль был минимальным в июне.

Китайский юань, на наш взгляд,является привлекательным инвестиционным кандидатом. Объемы в паре юань/рубль на Мосбирже очень заметно растут (дневной рекорд 33,5 млрд рублей 27 мая, но довольно стабильно мы наблюдаем последние недели объемы выше 20 млрд рублей), количество сделок в паре CNYRUB сопоставимо с количеством сделок в паре EURRUB. При этом расширяется круг банков, которые продадут россиянам фиатный юань. Естественно, таких банков больше в Москве.

В долгосрочном горизонте мы определенно позитивно смотрим на юань относительно рубля.

Однако в ближайшие месяцы мы можем наблюдать слабеющую к рублю китайскую валюту. Дело в том, что юань пока еще будет слабеть к доллару на внешнем рынке. Здесь также отражается разнонаправленная динамика в денежно-кредитных политиках между КНР и США. Китай реализует политику «нулевой терпимости» к пандемии. Недавние карантины оказали заметное негативное влияние на китайскую экономику, которая сейчас нуждается в стимулах. Соответственно, среднесрочные ставки в Китае до конца года могут еще немного снизиться (порядка 30 б.п.). При этом, как известно, высокая инфляция в США (индекс потребительских цен на 40-летнем максимуме 8,6% г/г) подстегивает ФРС к агрессивному повышению ставок. Рынок ждет, что к концу текущего года ставка в США может подняться до 3,7%. На этом фоне номинальные доходности в США по 10-летним облигациям почти на 60 б.п. превышают сопоставимые доходности китайских долговых бумаг. Это спред может расшириться еще более существенно, что может выливаться в отток капитала из Поднебесной.

На 19:10 мск:

EUR/USD — 1,0404 (-0,12%), с начала года -8,5%

GBP/USD — 1,2057 (+0,50%), с начала года -10,9%

USD/JPY — 134,52 (-0,70%), с начала года +16,9%

Индекс доллара — 105,419 (-0,09%), с начала года +10,2%

USD/RUB (Мосбиржа) — 57,01 (+0,72%), с начала года -24,2%

EUR/RUB (Мосбиржа) — 59,54 (+0,66%), с начала года -30,3%

На 19:00 мск:

Индекс МосБиржи — 2 318,65 п. (+1,26%), с нач. года -38,8%

Индекс РТС — 1 280,92 п. (+0,62%), с нач. года -19,7%

Дивидендная доходность индекса МосБиржи составляет 8,1 %. Индекс торгуется с коэффициентом 3,9 к прибыли за прошедший год (P/E) и с коэффициентом 3,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Ключевые события дня

Владельцы депозитарных расписок российских компаний смогут конвертировать их в акции без обращения к иностранным депозитариям, сообщили «РИА Новости» со ссылкой на информацию в пресс-службе Банка России, который участвовал в подготовке поправок в закон о прекращении программ депозитарных расписок. Расписки тех владельцев, чьи права учтены в российском депозитарии, будут конвертированы в акции автоматически, а если эмитент расписок или их владелец находятся под санкциями, конвертация будет проходить в заявительном порядке.

Итоги российского рынка

В среду росли

В лидерах роста оказались те бумаги, которые в последние несколько дней были аутсайдерами. Подорожали бумаги «Петропавловска», а также расписки российских компаний на новостях о том, что их конвертация в акции возможна, несмотря на санкции против НРД.

Акции ВТБ растут второй день подряд, намекая на желание вернуться к своей 50-дневной скользящей средней линии, что подразумевает рост котировок примерно на 7,5%. Глава ВТБ Андрей Костин в интервью газете «Коммерсант», дал драйверы для роста. Банк рассчитывает вернуться к прибыльности уже в 2023 году, планирует работать в Крыму через РНКБ, но слияния банков не будет, а вот сделка по присоединению «Открытия» к ВТБ будет в итоге закрыта, но не раньше осени.

Бумаги Сбербанка также подросли, при этом первый замглавы кредитной организации Кирилл Царев в рамках ПМЭФ обещал, что «Сбер» уже к 4 кварталу текущего года вернет бесконтактную оплату через Sberpay для мобильных устройств на Android.

Прибавили в цене акции «РусГидро» на новостях о том, что компания планирует провести допэмиссию на 10 млрд рублей, чтобы консолидировать АО «Дальневосточная энергетическая управляющая компания — Генерация Сети».

Бумаги VK Group подорожали на новостях о том, что голландская Prosus планирует продать российский интернет-сервис размещения объявлений Avito. Ранее данный бизнес оценивали почти в $6 млрд, но те благоприятные времена ушли и сегодня можно осуществить продажу лишь с очень солидным дисконтом. В СМИ пишут о слухах, что возможным приобретателем Avito может стать VK Group, так как это способно дополнить линейку направлений работы IT-компании. Более того, интеграция с социальными сетями может существенно увеличить востребованность Avito. Кроме того, на актив может претендовать структура, связанная с Владимиром Потаниным. Кроме того, VK Group начинает сотрудничество с НСПК по развитию онлайн-платежей и с Lesta Games в сфере киберспорта.

В среду дешевели

Акции «Полюса» были в списке аутсайдеров, отыгрывая негативную динамику цен на золото. Индекс доллара вблизи максимума с декабря 2002 года в преддверии решения ФРС по ставкам. Золото рискует уйти ниже $1800/унц., что еще более негативно отразится на динамике акций золотодобытчика.

Под давлением были акции «Газпрома», хотя цены на газ в Европе заметно росли и впервые с конца апреля поднимались до эквивалента 1300 долларов за тысячу кубометров. «Газпром» останавливает эксплуатацию еще одной газотурбины Siemens на КС «Портовая», с 16 июня сможет поставлять в "Северный поток" не более 67 миллионов кубометров газа в сутки. Добыча «Газпрома» за пять с половиной месяцев текущего года сократилась на 6,4% по сравнению с аналогичным периодом прошлого года, до 226 миллиардов кубометров газа.

По состоянию на 18:30 мск из 43 акций индекса МосБиржи: 30 дорожали и 13 дешевели.

16,3 % компаний индекса торгуются выше своей 50-дневной МА, 20,9 % торгуются выше своей 100-дневной МА, 9,3 % торгуются выше своей 200-дневной МА.

Внешний фон

Европейские акции уверенно дорожали в преддверии решения ФРС по ставкам. Позитивным драйвером стало решение ЕЦБ создать новый инструмент борьбы с фрагментацией европейского долгового рынка. На прошлой неделе ЦБ Европы анонсировал с июля цикл повышения ставок в еврозоне. Однако на этом фоне доходность 10-летних итальянских облигаций превысила 4%, сигнализируя о том, что ужесточение денежно-кредитной политики может превратиться в долговой кризис в регионе. Чтобы этого не произошло, ЕЦБ будет реинвестировать средства, погашенные в рамках программы экстренной покупки облигаций. Это позволит снизить доходности в периферийных облигациях. Проблемными выглядели долговые бумаги Италии и Греции. Доходность 10-летних греческих облигаций упала более чем на 7%.

Акции итальянских банков прибавили в цене, инвесторы поверили в то, что гибкое реинвестирование PEPP позволит финансовым чиновникам выиграть время, повышать ставку в борьбе с инфляцией, но при этом стабилизировать рынок облигаций.

На 19:00 мск:

Индекс MSCI EM — 1 017,87 п. (+0,14%), с нач. года -17,4%

Stoxx Europe 600 — 413,65 п. (+1,55%), с нач. года -15,2%

DAX — 13 498,80 п. (+1,46%), с нач. года -15,0%

FTSE 100 — 7 286,75 п. (+1,38%), с нач. года -1,6%

Американские фондовые индексы также уверенно росли. Еще неделю назад рынок был уверен в том, что ФРС в июне и июле повысит ставку с шагом в 50 б.п. Но сейчас котировки фьючерсов на ставку по федеральным фондам с вероятностью близкой к 100% ожидают два повышения на 75 б.п. (в общей сложности на 1,5%).

С одной стороны, за последние 5 торговых дней американские акции очень сильно подешевели и выглядят перепроданными, даже если ФРС воплотит в реальность новые ожидания рынка относительно темпов ужесточения ДКП. С другой стороны, если риск того, что рынок излишне драматичен и закладывается на слишком агрессивный цикл повышения ставок. В этом случае мы можем увидеть отскок, если ФРС не повысит сегодня ставку на 75 б.п. или сигнализирует, что в июле шаг будет ниже. Иными словами, есть вероятность, что сегодня вечером мы увидим реализацию биржевой истины «покупай на слухах – продавай на фактах», но с точностью наоборот.

На 19:10 мск:

S&P 500 — 3 763,49 п. (+0,75%), с нач. года -21,0%

VIX — 31,03 п. (-1.66 пт), с нач. года +13.81 пт

MSCI World — 2 525,88 п. (-0,75%), с нач. года -21,8%

Цены на нефть снижались перед решением ФРС по ставкам.

Опубликованы данные Минэнерго США по запасам сырой нефти за неделю, завершившуюся 10 июня:

Запасы сырой нефти: +1,956 млн барр. (прогноз: -1,483 млн барр. – неделей ранее: +2,025 млн барр.)

Запасы нефти в Кушинге: -0,826 млн барр. (неделей ранее: -1,593 млн барр.)

Запасы бензина: -0,710 млн барр. (прогноз: +0,223 млн барр. – неделей ранее: -0,812 млн барр.)

Запасы дистиллятов: +0,725 млн барр. (прогноз: +0,168 млн барр. – неделей ранее: +2,59 млн барр.)

Загруженность НПЗ: 93,7% (-0,5%) (прогноз: +0,47% неделей ранее: +1,6%).

Внутренняя добыча: 12,0 млн барр в сутки (+100 тыс.барр к прошлой неделе).

Мировой спрос на нефть в 2023 г. достигнет 101,6 млн баррелей в сутки (мбс), превысив уровень до пандемии, свидетельствует опубликованный отчет Международного энергетического агентства. Основной импульс росту придаст восстановление потребления в Китае, которое в 2023 г. вырастет до 2,3 мбс против 1,8 мбс в 2022 г. В отличие от 2022 г., когда страны ОЭСР лидировали в расширении спроса, в 2023 г. 80% прироста потребления обеспечат страны вне ОЭСР. Мировое предложение в 2023 г. по прогнозу МЭА примерно будет равно потреблению, что приведет рынок в равновесие.

На 19:10 мск:

Brent, $/бар. — 120,39 (-0,64%), с нач. года +54,8%

WTI, $/бар. — 117,71 (-1,03%), с нач. года +56,5%

Urals, $/бар. — 86,69 (-0,24%), с нач. года +12,9%

Золото, $/тр. унц. — 1 820,76 (+0,68%), с нач. года -0,5%

Серебро, $/тр. унц. — 21,48 (+2,04%), с нач. года -6,8%

Алюминий, $/т — 2 592,00 (+2,59%), с нач. года -7,7%

Медь, $/т — 9 232,50 (+1,15%), с нач. года -5,0%

Никель, $/т — 25 900,00 (-0,03%). с нач. года +24,8%

Российский рубль

Рубль в среду подешевел против доллара, евро и китайского юаня. Торговый объем в паре доллар/рубль привычно для последних дней превысил 100 млрд рублей, торговый объем в паре юань/рубль оказался заметно выше 20 млрд рублей, здесь мы последние дни наблюдаем заметный рост активности. А вот торговый объем в паре евро/рубль был минимальным в июне.

Китайский юань, на наш взгляд,является привлекательным инвестиционным кандидатом. Объемы в паре юань/рубль на Мосбирже очень заметно растут (дневной рекорд 33,5 млрд рублей 27 мая, но довольно стабильно мы наблюдаем последние недели объемы выше 20 млрд рублей), количество сделок в паре CNYRUB сопоставимо с количеством сделок в паре EURRUB. При этом расширяется круг банков, которые продадут россиянам фиатный юань. Естественно, таких банков больше в Москве.

В долгосрочном горизонте мы определенно позитивно смотрим на юань относительно рубля.

Однако в ближайшие месяцы мы можем наблюдать слабеющую к рублю китайскую валюту. Дело в том, что юань пока еще будет слабеть к доллару на внешнем рынке. Здесь также отражается разнонаправленная динамика в денежно-кредитных политиках между КНР и США. Китай реализует политику «нулевой терпимости» к пандемии. Недавние карантины оказали заметное негативное влияние на китайскую экономику, которая сейчас нуждается в стимулах. Соответственно, среднесрочные ставки в Китае до конца года могут еще немного снизиться (порядка 30 б.п.). При этом, как известно, высокая инфляция в США (индекс потребительских цен на 40-летнем максимуме 8,6% г/г) подстегивает ФРС к агрессивному повышению ставок. Рынок ждет, что к концу текущего года ставка в США может подняться до 3,7%. На этом фоне номинальные доходности в США по 10-летним облигациям почти на 60 б.п. превышают сопоставимые доходности китайских долговых бумаг. Это спред может расшириться еще более существенно, что может выливаться в отток капитала из Поднебесной.

На 19:10 мск:

EUR/USD — 1,0404 (-0,12%), с начала года -8,5%

GBP/USD — 1,2057 (+0,50%), с начала года -10,9%

USD/JPY — 134,52 (-0,70%), с начала года +16,9%

Индекс доллара — 105,419 (-0,09%), с начала года +10,2%

USD/RUB (Мосбиржа) — 57,01 (+0,72%), с начала года -24,2%

EUR/RUB (Мосбиржа) — 59,54 (+0,66%), с начала года -30,3%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба