18 июня 2022 Открытие Шульгин Михаил

Российские акции подешевели по итогам пятницы, 17 июня. Однако по итогам недели индекс МосБиржи закрылся в плюсе после двух предыдущих недель снижения. На этой неделе рублевый индекс вплотную подобрался к своей 50-дневной скользящей средней линии с текущим значением на уровне 2391 п. Последний раз мы видели индекс выше этой линии 3 месяца назад. В целом, с позиции технического анализа, сложились условия для очередной проверки на прочность психологического сопротивления 2500 пунктов.

На 19:00 мск:

Индекс МосБиржи — 2 353,98 п. (-0,67%), с нач. года -37,8%

Индекс РТС — 1 315,43 п. (-0,10%), с нач. года -17,6%

Дивидендная доходность индекса МосБиржи составляет 7,9 %. Индекс торгуется с коэффициентом 4,1 к прибыли за прошедший год (P/E) и с коэффициентом 3,6 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Ключевые события дня

Выступление президента РФ Владимира Путина на Петербургском международном экономическом форуме (ПМЭФ-2022) было центральным событием дня.

Президент предложил еще раз снизить ставку по программе льготной ипотеки - с 9% до 7%, она будет действовать до конца года.

Россия способна значительно увеличить экспорт зерна и удобрений. Объем наших поставок зерна в будущем сезоне может вырасти до 50 млн тонн, отметил глава государства.

Итоги российского рынка

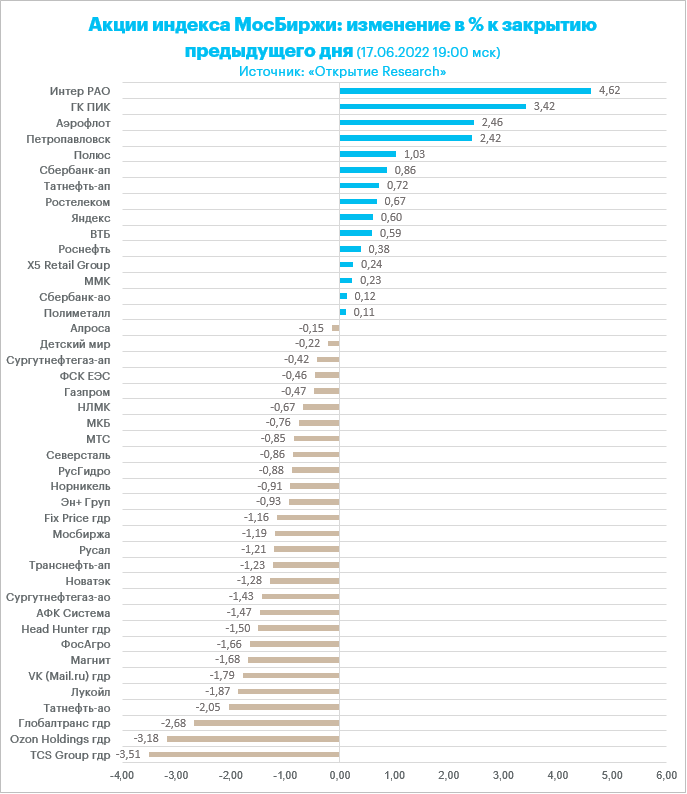

Из 10 отраслевых индексов 9 завершили день в минусе, а вот Строительный сектор резко вырос на 2,9%, что, безусловно, стало реакцией на предложение снизить ставку по льготной ипотеке до 7%. Все девелоперы прибавили в цене. Бумаги «ПИК» были в числе лидеров роста в списке индексных акций.

Нефтегазовый сектор упал в пятницу на 1%, став лидером снижения, что логично, на фоне сегодняшнего существенного падения нефтяных котировок на мировых рынках.

Лидером роста стали акции «Интер РАО», поскольку компания претендует на покупку активов Fortum. Напомним, финская Fortum до 21 июня собирает обязывающие предложения по продаже своих российских активов генкомпаний «Фортум» и «Юнипро». Сделка должна быть закрыта до 1 июля. На покупку активов также претендуют структуры «Газпрома» и СУЭК.

В числе аутсайдеров вновь расписки российских компаний, которые накануне показали существенный рост. Это говорит о том, что отечественный инвестор пока не готов отыгрывать долгосрочные идеи, поэтому предпочитает фиксировать малейшую прибыль от роста на коротких отрезках.

По итогам дня из 43 акций индекса МосБиржи: 15 подорожала и 28 подешевели.

23,3 % компаний индекса торгуются выше своей 50-дневной МА, 23,3 % торгуются выше своей 100-дневной МА, 9,3 % торгуются выше своей 200-дневной МА.

Внешний фон

Европейские фондовые индексы демонстрировали склонность к росту в пятницу, однако энтузиазм поубавился после начала торгов на площадках в США. Сегодняшняя динамика может объясняться локальной спецификой — крупной экспирацией опционов (так называемый Triple Witching — экспирация квартальных фьючерсов и опционов на индексы, а также опционов и фьючерсов на отдельные акции). Экспирируются опционы на 3,5 трлн долларов США, что может формировать повышенную волатильность на рынке.

Дивидендная доходность Stoxx Europe 600 составляет 3,6 %. Индекс торгуется с коэффициентом 14,5 к прибыли за прошедший год (P/E) и с коэффициентом 11,1 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 8,8 % компаний индекса торгуются выше своей 50-дневной МА, 13,7 % торгуются выше своей 100-дневной МА, 16,4 % торгуются выше своей 200-дневной МА.

Панъевропейский индекс Stoxx Europe 600 при этом завершает снижением вторую неделю подряд, протестировав впервые за 19 месяцев в качестве поддержки 200-недельную скользящую среднюю линию. Аналитики Bank of America поддержали настроения инвесторов, заявив, что распродажа на европейском фондовом рынке зашла слишком далеко. Напомним, в четверг Stoxx Europe 600 падал до минимума с февраля 2021 г.

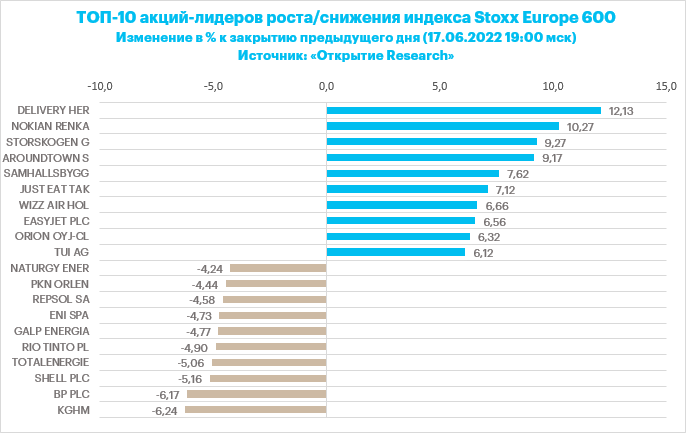

В лидерах роста был банковский сектор после сообщения Bloomberg о том, что BNP Paribas заинтересован в приобретении голландского банка ABN Amro. Акции ABN Amro подскакивал на 18,4%, но во второй половине дня рост сократился до 9%.

Stoxx Europe 600 торгуется почти на 19% ниже своего рекордного январского пика. В Bank of America считают, что многие негативные факторы уже учтены в реализованном к настоящему моменту снижении. Банк повысил свою оценку до нейтрального уровня и подчеркнуто предупредил, что пока еще рано становится позитивными, поскольку рынок еще не может получить фундаментального драйвера для возобновления устойчивого роста.

Меж тем данные EPFR указывают, что отток капитала из европейских акций продолжается 18 неделю подряд. При этом в американские акции наблюдается приток 6-ю неделю кряду.

На 19:00 мск:

Индекс MSCI EM — 1 008,11 п. (-1,17%), с нач. года -18,2%

Stoxx Europe 600 — 403,25 п. (+0,09%), с нач. года -17,3%

DAX — 13 126,26 п. (+0,67%), с нач. года -17,4%

FTSE 100 — 7 016,25 п. (-0,41%), с нач. года -5,2%

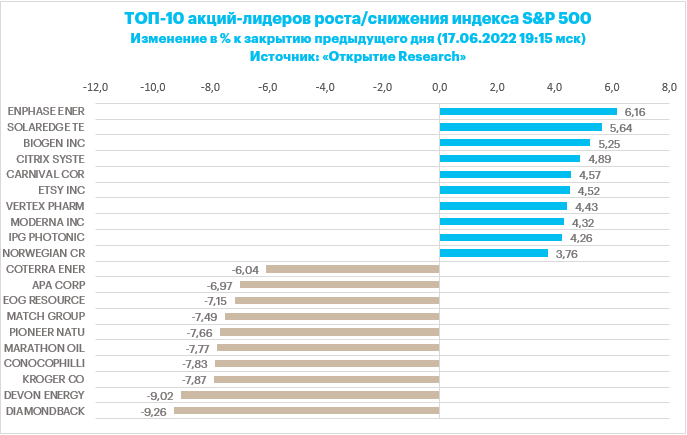

Американские фондовые индексы демонстрировали разнонаправленную динамику: S&P 500 терял более 0,1%, при этом Nasdaq прибавлял более 1,2%. Накануне индекс широкого рынка достигал минимума с декабря 2020 года.

Дивидендная доходность S&P 500 составляет 1,7 %. Индекс торгуется с коэффициентом 18,3 к прибыли за прошедший год (P/E) и с коэффициентом 14,7 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 2,0 % компаний индекса торгуются выше своей 50-дневной МА, 6,4 % торгуются выше своей 100-дневной МА, 12,8 % торгуются выше своей 200-дневной МА.

После рекордного с 1994 года повышения ставки ФРС сразу на 75 б.п. (в среду на этой неделе) рынок еще больше сосредоточился на экономических данных и рисках рецессии. Глава ФРС Джером Пауэлл в пятницу, в рамках приветственного слова на конференции ФРС, посвященной международной роли доллара, еще раз подтвердил решимость американского центрального банка обуздать самую высокую за последние 40 лет инфляцию.

Вчерашние макроэкономические данные по строительствам новых домов, разрешениям на строительство, а также данные по пособиям по безработице добавили опасений в отношении замедления американской экономики.

Сегодня были опубликованы данные по промышленному производству. Объем промышленного производства в США вырос в мае на 0,2% м/м при прогнозе +0,4% м/м. Данные за апрель были пересмотрены с +1,1% м/м до +1,4% м/м. Данные подчеркивают, что Федрезерву будет в будущем сложно балансировать между замедлением экономики и обузданием ценового давления. ФРС в условиях инфляции, обусловленной ограниченным предложением, пытается понизить спрос, чтобы стабилизировать цены. Но если экономическая неопределенность заставить предприятия пересмотреть свои производственные планы, то для снижения цен на уровне цен производителей может потребоваться значительно больше времени.

Отметим, что распродажа на долговом рынке США возобновилась в пятницу. Доходность 10-летних облигаций выросла на 7 б.п. до 3,26%. Доллар на этом фоне ускорил рост против основных конкурентов.

На 19:10 мск:

S&P 500 — 3 663,09 п. (-0,10%), с нач. года -23,1%

VIX — 31,28 п. (-1.67 пт), с нач. года +14.06 пт

MSCI World — 2 490,54 п. (-2,59%), с нач. года -22,9%

Цены на нефть Brent, на этой неделе, как и до этого две недели ранее, тестировали на прочность сопротивление $125/барр. Три недели подряд эту отметку пробить не удается. В результате в пятницу котировки опустились ниже $120/барр. и нефть завершает неделю в минусе — первое недельное снижение за последний месяц. Динамика вовсе не выглядит удивительной, поскольку на этой неделе ФРС, Банк Англии, ЦБ Швейцарии, а также ЦБ Бразилии повысили процентные ставки, и перспектива подразумевает продолжение цикла ужесточения денежно-кредитных политик, что угрожает привести в будущем к серьезному замедлению глобального экономического роста или даже рецессии в мировой экономике.

Российские нефтеперерабатывающие заводы (НПЗ) могут снизить переработку нефти в 2022 году на 10%, сообщил журналистам вице-премьер Александр Новак. Экспорт нефти из РФ за 5 месяцев вырос на 12% к 2021 году за счет снижения переработки, отметил Новак. Рост показателя свидетельствует тому, что российская нефть и нефтепродукты остаются востребованными в мире.

На этой неделе мы слышали о том, что Эстония, на территории которой нет ни одного НПЗ, за 5 месяцев импортировала 8 млн тонн мазута, большая часть которого, по мнению директора консалтинговой компании FGE, поступила из России по железной дороге и была реэкспортирована в Саудовскую Аравию.

Ранее цены на нефть подогревали риски того, что запрет на импорт российской нефти усугубит баланс спроса и предложения на мировом рынке, приведет к существенному дефициту предложения. Однако пока рынок видит, что обходные пути находятся. Это вовсе не означает, что цены больше не будут расти в перспективе. Но на этой неделе рынок больше концентрировался на макроэкономике, рисках рецессии и рисках замедления спроса на нефть в том случае, если такие риски реализуются. В итоге получаем снижение цен по итогам недели.

На 19:10 мск:

Brent, $/бар. — 113,88 (-4,95%), с нач. года +46,4%

WTI, $/бар. — 110,66 (-5,89%), с нач. года +47,1%

Urals, $/бар. — 79,67 (-5,92%), с нач. года +3,8%

Золото, $/тр. унц. — 1 840,36 (-0,91%), с нач. года +0,6%

Серебро, $/тр. унц. — 21,63 (-1,48%), с нач. года -6,1%

Алюминий, $/т — 2 507,00 (+2,59%), с нач. года -10,7%

Медь, $/т — 8 955,50 (+1,15%), с нач. года -7,9%

Никель, $/т — 25 730,00 (-0,03%). с нач. года +24,0%

Российский рубль

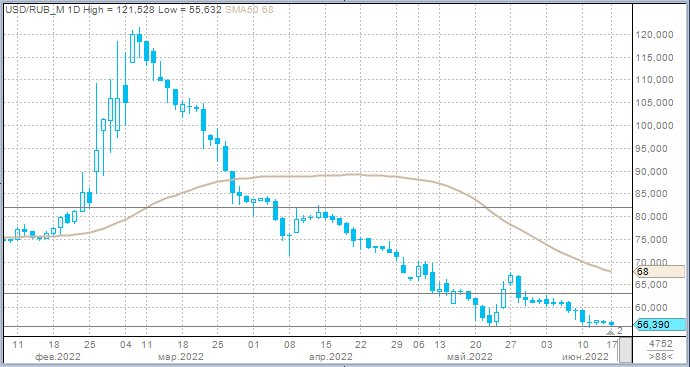

Рубль третью неделю подряд укрепляется против доллара, евро и китайского юаня.

Торговый объем в паре доллар/рубль составил 74 млрд рублей по сравнению с 98 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 52 млрд рублей против 53,2 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 25,7 млрд рублей против 17,5 млрд рублей в предыдущий день.

Рубль в пятницу большую часть дня стабильно прибавлял в цене к основным конкурентам, ближе к вечеру на фоне довольно сильного падения цен на нефть российская валюта приостановила падение и попыталась скорректировать укрепление. Тем не менее пятница осталась за российской валютой.

Рубль много комментировали на ПМЭФ. Резюме таково: среднесрочно российская валюта возобновит ослабление, текущие уровни являются проблемой, однако решений, которые могли бы прямо сейчас вызвать устойчивое ослабление рубля – нет. Соответственно, в рамках июньского налогового периода, когда экспортеры вынуждены формировать рублевую ликвидность под платежи в бюджет, российская валюта может позволить себе дорожать и далее.

Отдельно хотелось бы отметить новость о том, что с 20 июня на срочном рынке Московской биржи начнутся торги опционом на курс китайский юань – российский рубль. Торговые объемы на спот рынке юань/рубль стабильно повышаются в последние недели. Рынок фьючерсов позитивно оценил появившийся весной однодневный фьючерсный контракт с автопролонгацией – так называемый «вечный фьючерс». Количество открытых позиций в этом инструменте еще заметно уступает сопоставимому контракту USDRUBF, но заметно превышает активность по инструменту EURRUBF. Конечно, активность в «классических» фьючерсах по доллар/рубль, евро/рублю, евро/доллару все еще несопоставимо выше. Но мы видим, что планомерно формируется биржевая инфраструктура для обслуживания торговли между Россией и Китаем в национальных валютах. С конца мая очень заметно выросли объемы свопов с юанем. В последние дни видим рекордные значения: 16 июня впервые суточный объем превысил 100 млрд рублей.

На 19:10 мск:

EUR/USD — 1,0468 (-0,77%), с начала года -7,9%

GBP/USD — 1,2192 (-1,30%), с начала года -9,9%

USD/JPY — 135,01 (+2,12%), с начала года +17,3%

Индекс доллара — 104,845 (+1,17%), с начала года +9,6%

USD/RUB (Мосбиржа) — 56,41 (-0,16%), с начала года -25,0%

EUR/RUB (Мосбиржа) — 58,8625 (-0,25%), с начала года -31,1%

На 19:00 мск:

Индекс МосБиржи — 2 353,98 п. (-0,67%), с нач. года -37,8%

Индекс РТС — 1 315,43 п. (-0,10%), с нач. года -17,6%

Дивидендная доходность индекса МосБиржи составляет 7,9 %. Индекс торгуется с коэффициентом 4,1 к прибыли за прошедший год (P/E) и с коэффициентом 3,6 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Ключевые события дня

Выступление президента РФ Владимира Путина на Петербургском международном экономическом форуме (ПМЭФ-2022) было центральным событием дня.

Президент предложил еще раз снизить ставку по программе льготной ипотеки - с 9% до 7%, она будет действовать до конца года.

Россия способна значительно увеличить экспорт зерна и удобрений. Объем наших поставок зерна в будущем сезоне может вырасти до 50 млн тонн, отметил глава государства.

Итоги российского рынка

Из 10 отраслевых индексов 9 завершили день в минусе, а вот Строительный сектор резко вырос на 2,9%, что, безусловно, стало реакцией на предложение снизить ставку по льготной ипотеке до 7%. Все девелоперы прибавили в цене. Бумаги «ПИК» были в числе лидеров роста в списке индексных акций.

Нефтегазовый сектор упал в пятницу на 1%, став лидером снижения, что логично, на фоне сегодняшнего существенного падения нефтяных котировок на мировых рынках.

Лидером роста стали акции «Интер РАО», поскольку компания претендует на покупку активов Fortum. Напомним, финская Fortum до 21 июня собирает обязывающие предложения по продаже своих российских активов генкомпаний «Фортум» и «Юнипро». Сделка должна быть закрыта до 1 июля. На покупку активов также претендуют структуры «Газпрома» и СУЭК.

В числе аутсайдеров вновь расписки российских компаний, которые накануне показали существенный рост. Это говорит о том, что отечественный инвестор пока не готов отыгрывать долгосрочные идеи, поэтому предпочитает фиксировать малейшую прибыль от роста на коротких отрезках.

По итогам дня из 43 акций индекса МосБиржи: 15 подорожала и 28 подешевели.

23,3 % компаний индекса торгуются выше своей 50-дневной МА, 23,3 % торгуются выше своей 100-дневной МА, 9,3 % торгуются выше своей 200-дневной МА.

Внешний фон

Европейские фондовые индексы демонстрировали склонность к росту в пятницу, однако энтузиазм поубавился после начала торгов на площадках в США. Сегодняшняя динамика может объясняться локальной спецификой — крупной экспирацией опционов (так называемый Triple Witching — экспирация квартальных фьючерсов и опционов на индексы, а также опционов и фьючерсов на отдельные акции). Экспирируются опционы на 3,5 трлн долларов США, что может формировать повышенную волатильность на рынке.

Дивидендная доходность Stoxx Europe 600 составляет 3,6 %. Индекс торгуется с коэффициентом 14,5 к прибыли за прошедший год (P/E) и с коэффициентом 11,1 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 8,8 % компаний индекса торгуются выше своей 50-дневной МА, 13,7 % торгуются выше своей 100-дневной МА, 16,4 % торгуются выше своей 200-дневной МА.

Панъевропейский индекс Stoxx Europe 600 при этом завершает снижением вторую неделю подряд, протестировав впервые за 19 месяцев в качестве поддержки 200-недельную скользящую среднюю линию. Аналитики Bank of America поддержали настроения инвесторов, заявив, что распродажа на европейском фондовом рынке зашла слишком далеко. Напомним, в четверг Stoxx Europe 600 падал до минимума с февраля 2021 г.

В лидерах роста был банковский сектор после сообщения Bloomberg о том, что BNP Paribas заинтересован в приобретении голландского банка ABN Amro. Акции ABN Amro подскакивал на 18,4%, но во второй половине дня рост сократился до 9%.

Stoxx Europe 600 торгуется почти на 19% ниже своего рекордного январского пика. В Bank of America считают, что многие негативные факторы уже учтены в реализованном к настоящему моменту снижении. Банк повысил свою оценку до нейтрального уровня и подчеркнуто предупредил, что пока еще рано становится позитивными, поскольку рынок еще не может получить фундаментального драйвера для возобновления устойчивого роста.

Меж тем данные EPFR указывают, что отток капитала из европейских акций продолжается 18 неделю подряд. При этом в американские акции наблюдается приток 6-ю неделю кряду.

На 19:00 мск:

Индекс MSCI EM — 1 008,11 п. (-1,17%), с нач. года -18,2%

Stoxx Europe 600 — 403,25 п. (+0,09%), с нач. года -17,3%

DAX — 13 126,26 п. (+0,67%), с нач. года -17,4%

FTSE 100 — 7 016,25 п. (-0,41%), с нач. года -5,2%

Американские фондовые индексы демонстрировали разнонаправленную динамику: S&P 500 терял более 0,1%, при этом Nasdaq прибавлял более 1,2%. Накануне индекс широкого рынка достигал минимума с декабря 2020 года.

Дивидендная доходность S&P 500 составляет 1,7 %. Индекс торгуется с коэффициентом 18,3 к прибыли за прошедший год (P/E) и с коэффициентом 14,7 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 2,0 % компаний индекса торгуются выше своей 50-дневной МА, 6,4 % торгуются выше своей 100-дневной МА, 12,8 % торгуются выше своей 200-дневной МА.

После рекордного с 1994 года повышения ставки ФРС сразу на 75 б.п. (в среду на этой неделе) рынок еще больше сосредоточился на экономических данных и рисках рецессии. Глава ФРС Джером Пауэлл в пятницу, в рамках приветственного слова на конференции ФРС, посвященной международной роли доллара, еще раз подтвердил решимость американского центрального банка обуздать самую высокую за последние 40 лет инфляцию.

Вчерашние макроэкономические данные по строительствам новых домов, разрешениям на строительство, а также данные по пособиям по безработице добавили опасений в отношении замедления американской экономики.

Сегодня были опубликованы данные по промышленному производству. Объем промышленного производства в США вырос в мае на 0,2% м/м при прогнозе +0,4% м/м. Данные за апрель были пересмотрены с +1,1% м/м до +1,4% м/м. Данные подчеркивают, что Федрезерву будет в будущем сложно балансировать между замедлением экономики и обузданием ценового давления. ФРС в условиях инфляции, обусловленной ограниченным предложением, пытается понизить спрос, чтобы стабилизировать цены. Но если экономическая неопределенность заставить предприятия пересмотреть свои производственные планы, то для снижения цен на уровне цен производителей может потребоваться значительно больше времени.

Отметим, что распродажа на долговом рынке США возобновилась в пятницу. Доходность 10-летних облигаций выросла на 7 б.п. до 3,26%. Доллар на этом фоне ускорил рост против основных конкурентов.

На 19:10 мск:

S&P 500 — 3 663,09 п. (-0,10%), с нач. года -23,1%

VIX — 31,28 п. (-1.67 пт), с нач. года +14.06 пт

MSCI World — 2 490,54 п. (-2,59%), с нач. года -22,9%

Цены на нефть Brent, на этой неделе, как и до этого две недели ранее, тестировали на прочность сопротивление $125/барр. Три недели подряд эту отметку пробить не удается. В результате в пятницу котировки опустились ниже $120/барр. и нефть завершает неделю в минусе — первое недельное снижение за последний месяц. Динамика вовсе не выглядит удивительной, поскольку на этой неделе ФРС, Банк Англии, ЦБ Швейцарии, а также ЦБ Бразилии повысили процентные ставки, и перспектива подразумевает продолжение цикла ужесточения денежно-кредитных политик, что угрожает привести в будущем к серьезному замедлению глобального экономического роста или даже рецессии в мировой экономике.

Российские нефтеперерабатывающие заводы (НПЗ) могут снизить переработку нефти в 2022 году на 10%, сообщил журналистам вице-премьер Александр Новак. Экспорт нефти из РФ за 5 месяцев вырос на 12% к 2021 году за счет снижения переработки, отметил Новак. Рост показателя свидетельствует тому, что российская нефть и нефтепродукты остаются востребованными в мире.

На этой неделе мы слышали о том, что Эстония, на территории которой нет ни одного НПЗ, за 5 месяцев импортировала 8 млн тонн мазута, большая часть которого, по мнению директора консалтинговой компании FGE, поступила из России по железной дороге и была реэкспортирована в Саудовскую Аравию.

Ранее цены на нефть подогревали риски того, что запрет на импорт российской нефти усугубит баланс спроса и предложения на мировом рынке, приведет к существенному дефициту предложения. Однако пока рынок видит, что обходные пути находятся. Это вовсе не означает, что цены больше не будут расти в перспективе. Но на этой неделе рынок больше концентрировался на макроэкономике, рисках рецессии и рисках замедления спроса на нефть в том случае, если такие риски реализуются. В итоге получаем снижение цен по итогам недели.

На 19:10 мск:

Brent, $/бар. — 113,88 (-4,95%), с нач. года +46,4%

WTI, $/бар. — 110,66 (-5,89%), с нач. года +47,1%

Urals, $/бар. — 79,67 (-5,92%), с нач. года +3,8%

Золото, $/тр. унц. — 1 840,36 (-0,91%), с нач. года +0,6%

Серебро, $/тр. унц. — 21,63 (-1,48%), с нач. года -6,1%

Алюминий, $/т — 2 507,00 (+2,59%), с нач. года -10,7%

Медь, $/т — 8 955,50 (+1,15%), с нач. года -7,9%

Никель, $/т — 25 730,00 (-0,03%). с нач. года +24,0%

Российский рубль

Рубль третью неделю подряд укрепляется против доллара, евро и китайского юаня.

Торговый объем в паре доллар/рубль составил 74 млрд рублей по сравнению с 98 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 52 млрд рублей против 53,2 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 25,7 млрд рублей против 17,5 млрд рублей в предыдущий день.

Рубль в пятницу большую часть дня стабильно прибавлял в цене к основным конкурентам, ближе к вечеру на фоне довольно сильного падения цен на нефть российская валюта приостановила падение и попыталась скорректировать укрепление. Тем не менее пятница осталась за российской валютой.

Рубль много комментировали на ПМЭФ. Резюме таково: среднесрочно российская валюта возобновит ослабление, текущие уровни являются проблемой, однако решений, которые могли бы прямо сейчас вызвать устойчивое ослабление рубля – нет. Соответственно, в рамках июньского налогового периода, когда экспортеры вынуждены формировать рублевую ликвидность под платежи в бюджет, российская валюта может позволить себе дорожать и далее.

Отдельно хотелось бы отметить новость о том, что с 20 июня на срочном рынке Московской биржи начнутся торги опционом на курс китайский юань – российский рубль. Торговые объемы на спот рынке юань/рубль стабильно повышаются в последние недели. Рынок фьючерсов позитивно оценил появившийся весной однодневный фьючерсный контракт с автопролонгацией – так называемый «вечный фьючерс». Количество открытых позиций в этом инструменте еще заметно уступает сопоставимому контракту USDRUBF, но заметно превышает активность по инструменту EURRUBF. Конечно, активность в «классических» фьючерсах по доллар/рубль, евро/рублю, евро/доллару все еще несопоставимо выше. Но мы видим, что планомерно формируется биржевая инфраструктура для обслуживания торговли между Россией и Китаем в национальных валютах. С конца мая очень заметно выросли объемы свопов с юанем. В последние дни видим рекордные значения: 16 июня впервые суточный объем превысил 100 млрд рублей.

На 19:10 мск:

EUR/USD — 1,0468 (-0,77%), с начала года -7,9%

GBP/USD — 1,2192 (-1,30%), с начала года -9,9%

USD/JPY — 135,01 (+2,12%), с начала года +17,3%

Индекс доллара — 104,845 (+1,17%), с начала года +9,6%

USD/RUB (Мосбиржа) — 56,41 (-0,16%), с начала года -25,0%

EUR/RUB (Мосбиржа) — 58,8625 (-0,25%), с начала года -31,1%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба