24 июня 2022 Ингосстрах-Инвестиции

Кризис на рынке облигаций из-за рекордного роста инфляции в США и Европе предвещает наступление рецессии. Чем это грозит инвесторам?

Причины рецессии

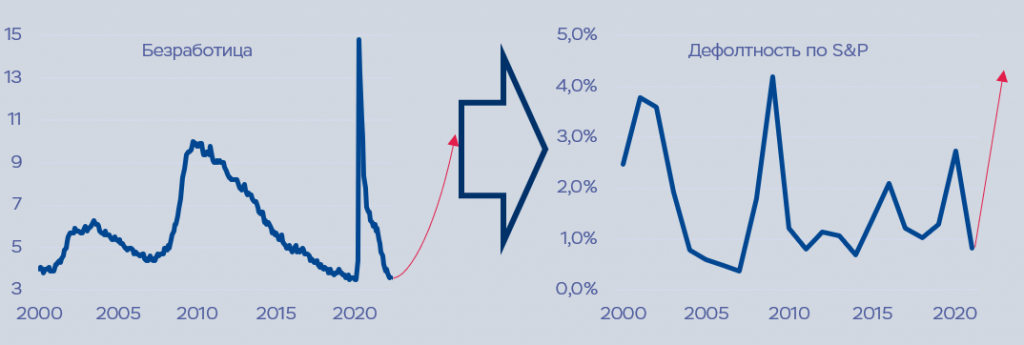

Обычно рецессии в развитых странах начинаются после достижения рынком труда полной занятости, так как все ресурсы оказываются задействованы и дальнейший экономический рост может развиваться только очень медленным темпом, а это приведет к увеличению дефолтности из-за замедления экономики. Негативные ожидания разворачивают тренд на кредитование экономики, и сокращение кредитования приводит к экономическому спаду, еще больше усугубляя проблему дефолтов.

Предикторы рецессии

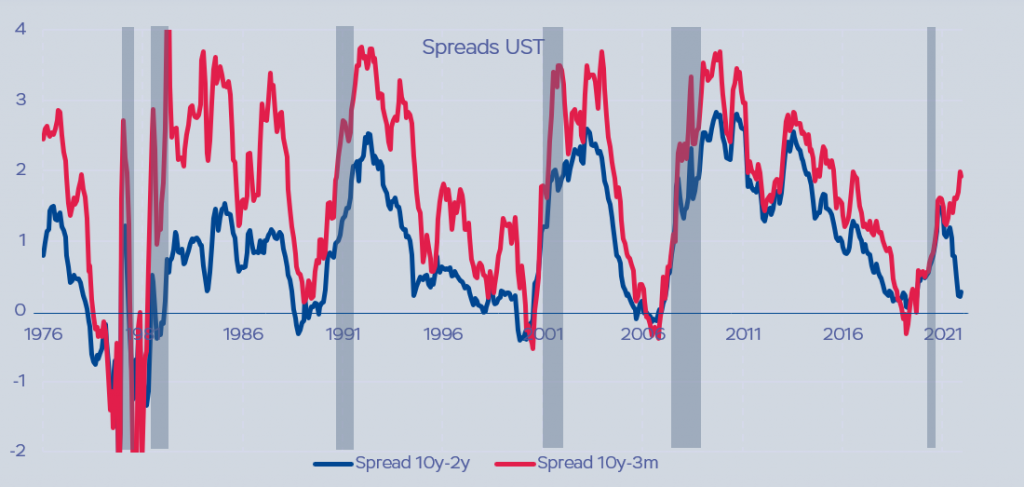

Помимо низкой безработицы (в США она находится у исторического дна в 3.5%), важным предиктором начала рецессии является инверсия доходности госдолга. 100-процентной гарантией рецессии через год при низкой безработице является инверсия в сегменте 3 месяца – 10 лет. Она пока не наблюдается, но появится в начале 2023 г., исходя из ожиданий по росту ставки ФРС. Инверсия в среднем сегменте (2 года – 10 лет), которая наблюдается уже сейчас, является предиктором рецессии процентов на 75%, и срок наступления рецессии здесь значительно позже – до двух лет. Поэтому можно ожидать начала рецессии зимой 2023–2024 гг.

На графике ниже представлены спреды 10-летних гособлигаций США к двухлетним и трехмесячным гособлигациям. Тенями закрашены периоды рецессии в экономике США.

Как скажется на России

Хотя кризис в западном мире после начала рецессии в России не должен был бы повлиять на нашу экономику, как это уже было после дефолта 1998 г.: тогда рецессия, начавшаяся в 2001 г. в США и Европе, по сути не коснулась России, выбиравшейся из глубоко спада 1990-х. Однако в этот раз цены на нефть и газ, находящиеся на высоких и астрономических уровнях соответственно, существенно снизятся с началом/по мере развития кризиса в западном мире, что приведет к заметному падению экспортной выручки у российских компаний. Одновременно с этим сработают эффекты от санкций. Так, объемы продажи нефти и других товаров несколько сократятся из-за потери западных рынков, а дисконты к биржевым ценам могут оставаться высокими. Поэтому мы ожидаем снижения во внешнем секторе, влекущего за собой существенное ослабление валютного курса.

Расчеты показывают, что в самом негативном сценарии курс в условиях свободного рынка (без ограничений на движение капитала и без проблем с доставкой импорта) сместится примерно до ₽ 140–170 при ценах на нефть в $ 40 и аналогичных ценах на газ. Меньшие дисконты, отсутствие потери в объемах или более высокие цены на нефть, как и ограничения на движение капитала, смогут сместить это равновесие существенно ниже. Так, нефть по $ 60, объемы сокращения нефтегазового импорта лишь на 10% и дисконт в ценах российских товаров, равный 10%, позволят находится курсу доллара в диапазоне ₽ 120–130, что уже наблюдалось в марте 2022 г.

Сильная девальвация станет причиной нового взлета инфляции и процентных ставок. Причем годовой уровень инфляции может превысить максимумы 2022 г. в обоих указанных сценариях.

Спасать свои сбережения от нового ослабления рубля в текущих условиях придется либо в валютах на зарубежных счетах дружественных стран, либо в наличной валюте и золоте.

Причины рецессии

Обычно рецессии в развитых странах начинаются после достижения рынком труда полной занятости, так как все ресурсы оказываются задействованы и дальнейший экономический рост может развиваться только очень медленным темпом, а это приведет к увеличению дефолтности из-за замедления экономики. Негативные ожидания разворачивают тренд на кредитование экономики, и сокращение кредитования приводит к экономическому спаду, еще больше усугубляя проблему дефолтов.

Предикторы рецессии

Помимо низкой безработицы (в США она находится у исторического дна в 3.5%), важным предиктором начала рецессии является инверсия доходности госдолга. 100-процентной гарантией рецессии через год при низкой безработице является инверсия в сегменте 3 месяца – 10 лет. Она пока не наблюдается, но появится в начале 2023 г., исходя из ожиданий по росту ставки ФРС. Инверсия в среднем сегменте (2 года – 10 лет), которая наблюдается уже сейчас, является предиктором рецессии процентов на 75%, и срок наступления рецессии здесь значительно позже – до двух лет. Поэтому можно ожидать начала рецессии зимой 2023–2024 гг.

На графике ниже представлены спреды 10-летних гособлигаций США к двухлетним и трехмесячным гособлигациям. Тенями закрашены периоды рецессии в экономике США.

Как скажется на России

Хотя кризис в западном мире после начала рецессии в России не должен был бы повлиять на нашу экономику, как это уже было после дефолта 1998 г.: тогда рецессия, начавшаяся в 2001 г. в США и Европе, по сути не коснулась России, выбиравшейся из глубоко спада 1990-х. Однако в этот раз цены на нефть и газ, находящиеся на высоких и астрономических уровнях соответственно, существенно снизятся с началом/по мере развития кризиса в западном мире, что приведет к заметному падению экспортной выручки у российских компаний. Одновременно с этим сработают эффекты от санкций. Так, объемы продажи нефти и других товаров несколько сократятся из-за потери западных рынков, а дисконты к биржевым ценам могут оставаться высокими. Поэтому мы ожидаем снижения во внешнем секторе, влекущего за собой существенное ослабление валютного курса.

Расчеты показывают, что в самом негативном сценарии курс в условиях свободного рынка (без ограничений на движение капитала и без проблем с доставкой импорта) сместится примерно до ₽ 140–170 при ценах на нефть в $ 40 и аналогичных ценах на газ. Меньшие дисконты, отсутствие потери в объемах или более высокие цены на нефть, как и ограничения на движение капитала, смогут сместить это равновесие существенно ниже. Так, нефть по $ 60, объемы сокращения нефтегазового импорта лишь на 10% и дисконт в ценах российских товаров, равный 10%, позволят находится курсу доллара в диапазоне ₽ 120–130, что уже наблюдалось в марте 2022 г.

Сильная девальвация станет причиной нового взлета инфляции и процентных ставок. Причем годовой уровень инфляции может превысить максимумы 2022 г. в обоих указанных сценариях.

Спасать свои сбережения от нового ослабления рубля в текущих условиях придется либо в валютах на зарубежных счетах дружественных стран, либо в наличной валюте и золоте.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба