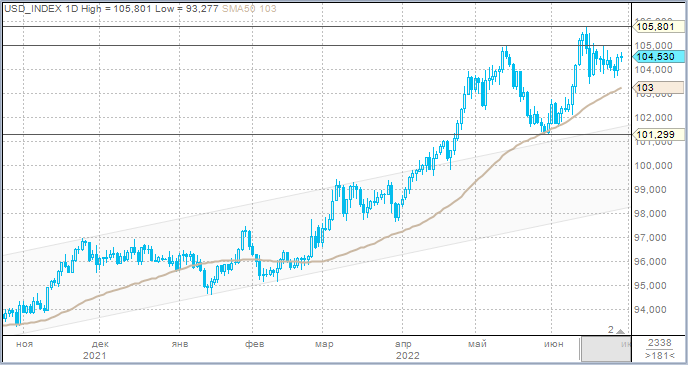

Доллар укрепляется второй день подряд в конце месяца и квартала.

Евро подешевел, поскольку глава ЕЦБ подтвердила постепенный подход к ужесточению ДКП в еврозоне.

Рубль впервые с мая 2015 года достиг 50 за доллар. Эффективных средств стабилизации рубля на горизонте не наблюдается.

Валюты G10

Индекс доллара демонстрирует рост второй день подряд. Во вторник валюта США прибавила в цене против всех конкурентов из Большой десятки, кроме канадского доллара. Утром в среду, 29 июня, заметно наблюдался спрос на защитные валюты: иена и швейцарский франк незначительно дорожали к доллару, который продолжал укрепляться против остальных валют группы G10.

При этом доходность 10-летних облигаций Казначейства США снижается второй день подряд. Утром в среду показатель снижался на 4 б.п. до 3,13%. Доходность 2-летних нот также падала на 4 б.п. до 3,073%. Спред на участке 2–10 лет сократился до 6 б.п. Спред на участке кривой 5–30 лет составляет 7 б.п. В целом можно отметить, что тенденция к уплощению кривой доходности в США сохраняется.

Потоки в конце месяца и квартала оказывают дополнительное давление на рынки акций, и оказывают поддержку доллару даже несмотря на снижение доходностей трежерис.

Курс евро накануне в 4-й раз за вторую половину июня попытался вернуться выше 1,0600, но не смог. Глава ЕЦБ Кристин Лагард во вторник пообещала, чтобы обуздать инфляцию ЦБ Европы пойдет настолько далеко, насколько это будет необходимо. Лагард подтвердила намерение повысить ставку в июле на 25 б.п. и указала, что вероятность повышения ставки в сентябре сразу на 50 б.п. возрастет, если инфляционные данные будут указывать на сохраняющееся инфляционное давление.

Тем не менее мы наблюдаем расхождения между ожиданиями рынка в отношении цикла ужесточения ДКП в еврозоне и той стратегией, на которую настраивают рынок высокопоставленные финансовые чиновники ЕЦБ. Рынок свопов уже заложил в котировки повышение депозитной ставки в июле с -0,5% до +0,25%, и это сильно отличается от темпа, на который намекает Лагард. Целый ряд европейских экономистов обвиняет ЕЦБ в медлительности. Однако особенность еврозоны, которая отличает ее от, например, Великобритании и США, заключается в том, что ЦБ Европы приходится осуществлять надзор за целой группой стран, обладающих разной экономической мощью и возможностями «переваривать» рост процентных ставок. Германия способна абсорбировать рост ставок куда более эффективно, нежели Италия, Греция и Испания. Поэтому долговой рынок еврозоны во вторник приветствовал постепенный подход к ужесточению ДКП, на который намекала Лагард, а евро как раз подешевел. Спред между доходностью 10-летних госбумаг Италии и Германии снизился до 190 б.п., но по историческим меркам остается завышенным (среднее за 5 лет значение 167 б.п., среднее за 10 лет — 181 б.п.)

Ключевую роль в действиях ЕЦБ сыграет пятничная публикация данных по потребительской инфляции в еврозоне в июне. Как ожидается, показатель вырастет до 8,5% г/г по сравнению с 8,1% г/г в мае.

Мы предполагаем, что ЕЦБ в июле повысит ставку на 25 б.п. но в сентябре будет вынужден повысить ее на 50 б.п. до 0,25%. Оцениваем высокую вероятность того, что депозитная ставка в октябре будет снова повышена на 50 б.п. до 0,75%, а в декабре она может в итоге подняться до 1%.

Несмотря на то что ЕЦБ пытается успокоить рынки тем, что разрабатывает новый механизм, который защитит слабые экономики еврозоны от повышения процентных ставок, мы считаем, что здесь возможности ЕЦБ ограничены, поскольку долговой рынок региона не настолько глубокий и большой по объему, как в США. Более успешно можно сглаживать расхождения в дифференциалах ставок при постепенном повышении депозитной ставки. Так, как нам кажется, и намерен поступать ЦБ Европы.

Есть признаки того, что инфляция может стабилизироваться в ближайшие месяцы. Однако, на наш взгляд, такие надежды слишком оптимистичны. Дело в том, что инфляция начинает укореняться в секторе услуг. Здесь она может быть более устойчивой, чем в товарах.

На фоне ситуации на рынке энергоносителей в Европе, а также на фоне неопределенности по поводу конфликта между Россией и Украиной мы оцениваем вероятность рецессии в еврозоне на горизонте 12 месяцев порядка 35% Вероятность рецессии к концу 2023 года составляет 50%.

Российский рубль

Рубль укрепился во вторник против доллара, евро и китайского юаня, а также продолжил натиск уже утром в среду. Курс доллара к рублю обновил минимум с мая 2015 года на уровне 50,01. Евро к рублю обновил минимум с апреля 2015 года на уровне 52,70. Юань подешевел до нового исторического минимума 7,5 рубля.

Во вторник:

Торговый объем в паре доллар/рубль составил 80,5 млрд рублей по сравнению с 91,6 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 49 млрд рублей против 56,4 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 25,5 млрд рублей против 21,6 млрд рублей в предыдущий день. Исторический рекорд — 8 торговых дней подряд объемы выше 20 млрд рублей.

Эффективным средством стабилизации рубля является увеличение импорта, но при текущих ценах на товары российского экспорта сложно даже представить объёмы закупок потребительских товаров. Впрочем, государство также могло бы стимулировать параллельный импорт технологий и оборудования для развития внутреннего производства. В любом случае текущий курс рубля отражает реальность, в которой нет пополнения международных резервов опасными фиатными валютами США и еврозоны, а также наполнения ими резервов ФНБ. Соответственно, от государства требуется найти иные объекты вложения профицита торговли или заняться серьезно развитием внутренних промышленных и инфраструктурных проектов. Другим эффективным средством могло бы стать новое бюджетное правило. Однако, если судить по заявлениям высокопоставленных чиновников, это также не является перспективой ближайших дней или недель.

Евро подешевел, поскольку глава ЕЦБ подтвердила постепенный подход к ужесточению ДКП в еврозоне.

Рубль впервые с мая 2015 года достиг 50 за доллар. Эффективных средств стабилизации рубля на горизонте не наблюдается.

Валюты G10

Индекс доллара демонстрирует рост второй день подряд. Во вторник валюта США прибавила в цене против всех конкурентов из Большой десятки, кроме канадского доллара. Утром в среду, 29 июня, заметно наблюдался спрос на защитные валюты: иена и швейцарский франк незначительно дорожали к доллару, который продолжал укрепляться против остальных валют группы G10.

При этом доходность 10-летних облигаций Казначейства США снижается второй день подряд. Утром в среду показатель снижался на 4 б.п. до 3,13%. Доходность 2-летних нот также падала на 4 б.п. до 3,073%. Спред на участке 2–10 лет сократился до 6 б.п. Спред на участке кривой 5–30 лет составляет 7 б.п. В целом можно отметить, что тенденция к уплощению кривой доходности в США сохраняется.

Потоки в конце месяца и квартала оказывают дополнительное давление на рынки акций, и оказывают поддержку доллару даже несмотря на снижение доходностей трежерис.

Курс евро накануне в 4-й раз за вторую половину июня попытался вернуться выше 1,0600, но не смог. Глава ЕЦБ Кристин Лагард во вторник пообещала, чтобы обуздать инфляцию ЦБ Европы пойдет настолько далеко, насколько это будет необходимо. Лагард подтвердила намерение повысить ставку в июле на 25 б.п. и указала, что вероятность повышения ставки в сентябре сразу на 50 б.п. возрастет, если инфляционные данные будут указывать на сохраняющееся инфляционное давление.

Тем не менее мы наблюдаем расхождения между ожиданиями рынка в отношении цикла ужесточения ДКП в еврозоне и той стратегией, на которую настраивают рынок высокопоставленные финансовые чиновники ЕЦБ. Рынок свопов уже заложил в котировки повышение депозитной ставки в июле с -0,5% до +0,25%, и это сильно отличается от темпа, на который намекает Лагард. Целый ряд европейских экономистов обвиняет ЕЦБ в медлительности. Однако особенность еврозоны, которая отличает ее от, например, Великобритании и США, заключается в том, что ЦБ Европы приходится осуществлять надзор за целой группой стран, обладающих разной экономической мощью и возможностями «переваривать» рост процентных ставок. Германия способна абсорбировать рост ставок куда более эффективно, нежели Италия, Греция и Испания. Поэтому долговой рынок еврозоны во вторник приветствовал постепенный подход к ужесточению ДКП, на который намекала Лагард, а евро как раз подешевел. Спред между доходностью 10-летних госбумаг Италии и Германии снизился до 190 б.п., но по историческим меркам остается завышенным (среднее за 5 лет значение 167 б.п., среднее за 10 лет — 181 б.п.)

Ключевую роль в действиях ЕЦБ сыграет пятничная публикация данных по потребительской инфляции в еврозоне в июне. Как ожидается, показатель вырастет до 8,5% г/г по сравнению с 8,1% г/г в мае.

Мы предполагаем, что ЕЦБ в июле повысит ставку на 25 б.п. но в сентябре будет вынужден повысить ее на 50 б.п. до 0,25%. Оцениваем высокую вероятность того, что депозитная ставка в октябре будет снова повышена на 50 б.п. до 0,75%, а в декабре она может в итоге подняться до 1%.

Несмотря на то что ЕЦБ пытается успокоить рынки тем, что разрабатывает новый механизм, который защитит слабые экономики еврозоны от повышения процентных ставок, мы считаем, что здесь возможности ЕЦБ ограничены, поскольку долговой рынок региона не настолько глубокий и большой по объему, как в США. Более успешно можно сглаживать расхождения в дифференциалах ставок при постепенном повышении депозитной ставки. Так, как нам кажется, и намерен поступать ЦБ Европы.

Есть признаки того, что инфляция может стабилизироваться в ближайшие месяцы. Однако, на наш взгляд, такие надежды слишком оптимистичны. Дело в том, что инфляция начинает укореняться в секторе услуг. Здесь она может быть более устойчивой, чем в товарах.

На фоне ситуации на рынке энергоносителей в Европе, а также на фоне неопределенности по поводу конфликта между Россией и Украиной мы оцениваем вероятность рецессии в еврозоне на горизонте 12 месяцев порядка 35% Вероятность рецессии к концу 2023 года составляет 50%.

Российский рубль

Рубль укрепился во вторник против доллара, евро и китайского юаня, а также продолжил натиск уже утром в среду. Курс доллара к рублю обновил минимум с мая 2015 года на уровне 50,01. Евро к рублю обновил минимум с апреля 2015 года на уровне 52,70. Юань подешевел до нового исторического минимума 7,5 рубля.

Во вторник:

Торговый объем в паре доллар/рубль составил 80,5 млрд рублей по сравнению с 91,6 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 49 млрд рублей против 56,4 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 25,5 млрд рублей против 21,6 млрд рублей в предыдущий день. Исторический рекорд — 8 торговых дней подряд объемы выше 20 млрд рублей.

Эффективным средством стабилизации рубля является увеличение импорта, но при текущих ценах на товары российского экспорта сложно даже представить объёмы закупок потребительских товаров. Впрочем, государство также могло бы стимулировать параллельный импорт технологий и оборудования для развития внутреннего производства. В любом случае текущий курс рубля отражает реальность, в которой нет пополнения международных резервов опасными фиатными валютами США и еврозоны, а также наполнения ими резервов ФНБ. Соответственно, от государства требуется найти иные объекты вложения профицита торговли или заняться серьезно развитием внутренних промышленных и инфраструктурных проектов. Другим эффективным средством могло бы стать новое бюджетное правило. Однако, если судить по заявлениям высокопоставленных чиновников, это также не является перспективой ближайших дней или недель.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба