30 июня 2022 Открытие Шульгин Михаил

Российские акции подешевели по итогам среды, 29 июня. Позитив не задался с утра, в первый час торгов рублевый индекс резко ушел ниже 2400 пунктов и практически достиг 2370 п. Затем ситуация стабилизировалась, в течение дня было предпринято несколько попыток попытаться протестировать 2400 п. уже в качестве сопротивления. Ни одна из них не оказалась удачной. Последний час торгов, как и первый час российский рынок провел на минорной ноте. Позитивно, что рублевый индекс остается пока выше своей 50-дневной скользящей средней линии. Это сохраняет потенциал роста до 2500 пунктов.

На 19:00 мск:

Индекс МосБиржи — 2 378,55 п. (-1,25%), с нач. года -37,2%

Индекс РТС — 1 413,01 п. (-3,59%), с нач. года -11,5%

Дивидендная доходность индекса МосБиржи составляет 7,7 %. Индекс торгуется с коэффициентом 4,0 к прибыли за прошедший год (P/E) и с коэффициентом 3,6 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Ключевые события дня

Государственная Дума одобрила в третьем чтении закон, согласно которому депозитарные расписки на акции отечественных эмитентов, права на которые учитываются в российских депозитариях, будут конвертированы в локальные акции, торгуемые на внутреннем рынке. Документ позволит держателям расписок сохранить свои инвестиции и получить базовый актив — российские акции. Конвертация будет происходить автоматически, дополнительных действий владельцев расписок не потребуется. Порядок ее проведения установит Совет директоров Банка России. Регулятор также определит дату начала осуществления операций. Эмитенты, ранее получившие право сохранить программы депозитарных расписок, смогут вновь обратиться в Правкомиссию по контролю за осуществлением иностранных инвестиций за разрешением либо не проводить автоматическую конвертацию, либо отложить ее сроки.

Итоги российского рынка

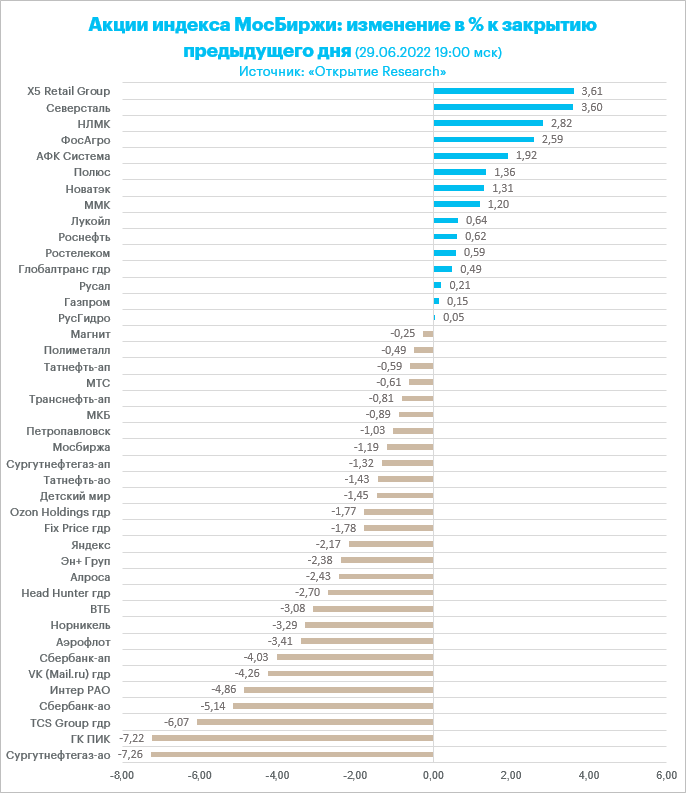

Из 10 отраслевых индексов 2 выросли и 8 снизились по итогам дня.

В нефтегазовом секторе в лидерах снижения были бумаги «Сургутнефтегаза» и «Татнефти». Днем ранее мы наблюдали активный рост акций «Сургутнефтегаза». Теперь же это, возможно, фиксация прибыли перед объявлением решения собрания акционеров. 30 июня состоится ГОСА «Сургутнефтегаза». В мае совет директоров «Сургутнефтегаза» рекомендовал собранию акционеров утвердить дивиденды за 2021 г. в размере 0,8 руб. на обыкновенную и 4,73 руб. на привилегированную акцию соответственно.

«Новатэк», который до этого четыре дня подтверждал, что пробитое в июне сопротивление 1000 руб. теперь является прочной поддержкой, нашел в себе силы продвинуться выше и стал лидером роста в секторе.

Акции «Лукойла» намекают, что ниже 4000 руб. они выглядят дешево при текущей конъюнктуре рынка. Поэтому попытки опуститься ниже указанного уровня оживляют спрос.

Совет директоров «Транснефти» рекомендовал годовому собранию акционеров принять решение о выплате дивидендов в размере 10 497,36 руб. на одну обыкновенную и одну привилегированную акции. Бумага завершила день в минусе. Кстати, новость о дивидендах поступила вечером и не была отыграна рынком.

Среди «Электроэнергетиков» наиболее активно росли акции «Юнипро» и ФСК ЕЭС, а наиболее активно дешевели акции «Интер РАО» и «Россети Центр». Отмечаем сохраняющийся защитный характер сектора и считаем, что наибольший интерес для инвестора представляют акции с повышенной дивидендной доходностью типа ОГК-2, «Мосэнерго», префы «Ленэнерго», а также «Русгидро», ТГК-1, «Россети Урала» и «Россети – Центра и Привольжья».

В «Телекомах» в лидерах роста были обыкновенные акции «Ростелекома», а вот в префах компании (сегодня сформировали максимум с 8 апреля), а также в обычке МТС (разочарование тем, что не удалось после активных атак взять уровень 280 руб.) наблюдалась фиксация прибыли после недавнего роста.

Среди компонентов индекса «Металлов и добычи» в лидерах были бумаги «Северстали» и НЛМК. Акции, возможно, выглядят дешево, особенно если правительству удастся стабилизировать рубль, а затем ослабить его, преимущественно по отношению к валютам дружественных стран.

Акции «Норникеля» были лидерами снижения в секторе. Великобритания ввела санкции против группы российских бизнесменов, в том числе владельца холдинга «Интеррос» и крупнейшего бенефициара ГМК «Норильский никель» Владимира Потанина. Весной «Интеррос» купил Росбанк у французской банковской группы Societe Generale и долю семьи Олега Тинькова в TCS Group. Британское правительство пояснило, что включило в санкционный список Потанина, как контролирующего собственника Росбанка.

В финансовом секторе в лидерах снижения были как раз расписки TCS Group. Префы и обычка Сбербанка, а также акции ВТБ также были в группе аутсайдеров. Бумаги «ЭсЭфАй» (SFIN) и акции «СПБ Биржи» подросли, но их вес слишком мал, чтобы удержать сектор в плюсе, когда дешевеют такие «киты», как Сбербанк и ВТБ, а также «Тинькофф».

В потребительском секторе активно росли в цене бумаги X5 Retail, немного прибавили расписки «Русагро» и акции «Ленты». Остальные представители сектора были под давлением.

В отраслевом индексе «Химии и нефтехимии» подросли бумаги «Акрона» и «ФосАгро». Последние закрылись выше ключевого психологического уровня 8000 рублей. Производители удобрений, как и энергетики, последнее время зачастую выступают в роли защитных бумаг, прибавляют в цене на фоне общего падения рынка.

В IT-секторе подешевели все бумаг. Лидировали расписки VK Company.

В строительном секторе ушли в коррекцию все девелоперы. Накануне котировки «ПИК» сформировали максимум с 21 февраля, но не смогли удержать 800 рублей за бумагу после приличного роста в июне. Акции «Самолета» вчера проверили на прочность 300 рублей – максимум с 5 апреля. С тех пор второй день подряд видим откат.

В транспортном секторе «Совкомфлот» и «Аэрофлот» потеряли более 3%, а в плюсе были только расписки GlobalTrans.

По итогам дня из 42 акций индекса МосБиржи: 15 подорожали и 27 подешевели.

46,5 % компаний индекса торгуются выше своей 50-дневной МА, 30,2 % торгуются выше своей 100-дневной МА, 9,3 % торгуются выше своей 200-дневной МА.

Внешний фон

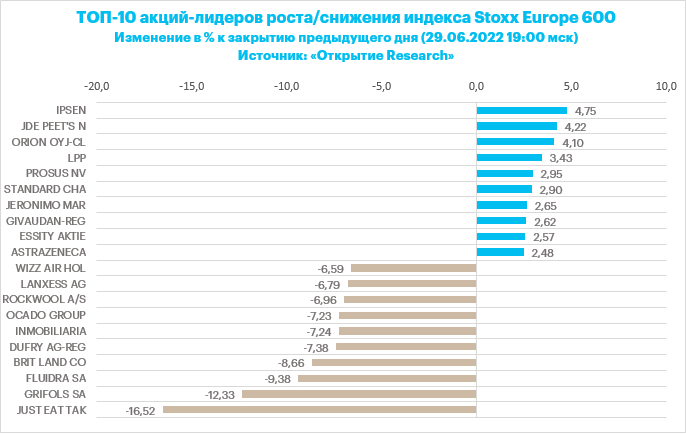

Stoxx Europe 600 снизился впервые за последние четыре дня, отреагировав на вчерашнее падение рынка акций США. В лидерах роста был сектор энергетики, который является производным от растущих цен на энергоносители, а в аутсайдерах – недвижимость и производители автомобилей. На этой неделе заканчивается второй квартал, и индекс имеет все шансы показать наихудшую полугодовую динамику со времен мирового финансового кризиса 2008 года.

Сегодня выяснилось, что инфляция в Испании неожиданно достигла нового рекордного значения, а член Совета управляющих ЕЦБ Пьер Вунш сообщил, что регулятору, возможно, придется прибегнуть к более агрессивному повышению ставок, чем хотелось бы.

Стратеги Barclays полагают, что в реальности так называемые «real money» инвесторы продолжают глубоко сидеть в акциях, хотя результаты опроса участников рынка неизменно показывают их медвежий настрой. Поэтому вполне возможное понижение прогнозов по прибыли европейских компаний может стать катализатором еще одной – финальной – волны снижения Stoxx Europe 600, в результате которой состоится капитуляция и будет сформировано более-менее долгосрочное дно.

Акции шведского производителя одежды и аксессуаров Hennes & Mauritz росли внутри дня на 7% после сильного квартального отчета, который превзошел ожидания аналитиков.

Бумаги Diageo теряли около 2,5%, после того как Deutsche Bank понизил их рейтинг до «продавать», сославшись на переоцененность.

Дивидендная доходность Stoxx Europe 600 составляет 3,5 %. Индекс торгуется с коэффициентом 14,9 к прибыли за прошедший год (P/E) и с коэффициентом 11,5 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 23,5 % компаний индекса торгуются выше своей 50-дневной МА, 23,0 % торгуются выше своей 100-дневной МА, 21,9 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

Индекс MSCI EM — 1 030,07 п. (+0,25%), с нач. года -16,4%

Stoxx Europe 600 — 413,42 п. (-0,67%), с нач. года -15,2%

DAX — 13 003,35 п. (-1,73%), с нач. года -18,1%

FTSE 100 — 7 312,32 п. (-0,15%), с нач. года -1,2%

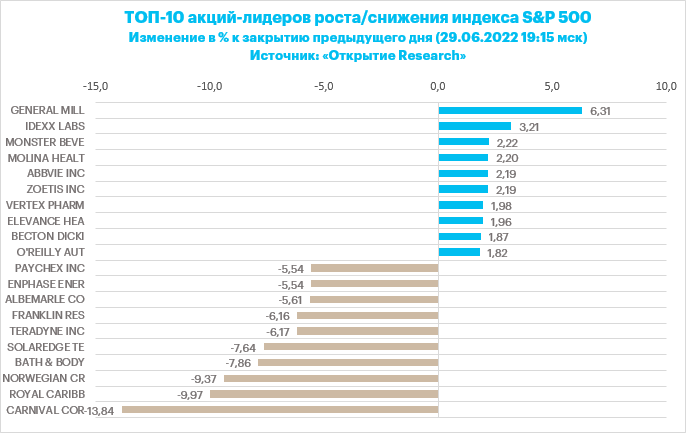

В первой половине торговой сессии среды, 29 июня, S&P 500 символически рос, продолжая проторговывать достигнутую во вторник область коррекции 38,2% от роста с минимумов середины июня.

Вчерашнее снижение S&P 500 пока выглядит обычной коррекцией к предыдущему росту, к тому же на этой неделе заканчивается II квартал, и приуроченная к данному событию ребалансировка портфелей может усиливать амплитуду рыночных колебаний.

Глава ФРС Джером Пауэлл сегодня сообщил, что экономика США находится в «сильной форме», которая позволит ей успешно пройти период ужесточения денежно-кредитной политики. Кроме того, он дал понять, что регулятор поднимет ставки до уровней, которые лишь ограничат рост экономики, но не навредят ему.

Компоненты S&P 500 показывали слабую динамику: по состоянию на 17:25 мск снижались 7 из 11 основных секторов индекса.

Наилучшую динамику показывали защитные сектора: здравоохранение (+0,61%), производство товаров первой необходимости (+0,40%) и телекомы (+0,33%). Главными аутсайдерами выступали недвижимость (-0,89%), промышленность (-0,86%) и производство материалов (-0,79%).

Дивидендная доходность S&P 500 составляет 1,7 %. Индекс торгуется с коэффициентом 19,1 к прибыли за прошедший год (P/E) и с коэффициентом 15,3 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 15,5 % компаний индекса торгуются выше своей 50-дневной МА, 14,3 % торгуются выше своей 100-дневной МА, 22,8 % торгуются выше своей 200-дневной МА.

На 19:10 мск:

S&P 500 — 3 812,32 п. (-0,24%), с нач. года -20,0%

VIX — 28,90 п. (+0.54 пт), с нач. года +11.68 пт

MSCI World — 2 584,26 п. (-1,48%), с нач. года -20,0%

Цены на нефть росли четвертый день подряд на фоне приостановки отгрузок из портов Ливии и сообщений иранских СМИ о том, что переговоры о возобновлении ядерной сделки завершились в среду без особых результатов. Тем временем добыча в Эквадоре остается ниже нормы из-за продолжающихся протестов.

Глава Shell сообщил сегодня о том, что в мире очень мало свободных мощностей по добыче нефти, и нарисовал довольно безрадостную картину недостаточного глобального предложения.

Несмотря на все это цены на нефть могут закрыть снижением первый месяц с ноября из-за масштабного снижения в середине июня.

Запасы сырой нефти в США по состоянию на 24 июня упали на 2,762 млн барр. до 415,6 млн барр. сообщило Минэнерго страны. По опросам аналитиков, ожидалось снижение на 0,136 млн барр. Американский институт нефти (API) в отраслевом отчете сообщал о падении запасов на 3,8 млн баррелей.

На 19:10 мск:

Brent, $/бар. — 118,07 (+0,08%), с нач. года +51,8%

WTI, $/бар. — 111,76 (+0,00%), с нач. года +48,6%

Urals, $/бар. — 85,12 (+0,94%), с нач. года +10,8%

Золото, $/тр. унц. — 1 819,57 (-0,02%), с нач. года -0,5%

Серебро, $/тр. унц. — 20,78 (-0,29%), с нач. года -9,8%

Алюминий, $/т — 2 472,00 (+2,59%), с нач. года -12,0%

Медь, $/т — 8 408,00 (+1,15%), с нач. года -13,5%

Никель, $/т — 23 840,00 (-0,03%). с нач. года +14,9%

Российский рубль

Курс доллара к рублю обновил минимум с мая 2015 года на уровне 50,01. Евро к рублю обновил минимум с апреля 2015 года на уровне 52,70. Юань подешевел до нового исторического минимума 7,5 рубля. Однако по итогам среды рубль заметно подешевел против своих основных конкурентов.

Торговый объем в паре доллар/рубль составил 142,3 млрд рублей по сравнению с 80,5 млрд рублей в предыдущий торговый день. Это максимальный торговый объем в июне. Выше было только 30 мая (187,5 млрд)

Торговый объем в паре евро/рубль составил 60,8 млрд рублей против 49 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 31,9 млрд рублей против 25,5 млрд рублей в предыдущий день. Исторический рекорд – 9 торговых дней подряд объемы выше 20 млрд рублей. Объем оказался максимальным с 27 мая (33,5 млрд рублей). Тогда это был абсолютный исторический рекорд

Мы видим, что ослабление рубля в среду произошло на более высоких объемах, что позволяет предположить начало некоторой тенденции к ослаблению российской валюты.

Тем не менее фундаментально ничего пока не изменилось. Слабость рубля в среду – реакция на вербальные интервенции, которые однозначно указывают на то, что российские финансовые власти крайне недовольны увидеть 50 рублей за доллар и 52,70 за евро.

Бюджет готов "пожертвовать" частью сырьевых сверхдоходов текущего года, направляя их на валютные интервенции для влияния на курс рубля в рамках обновленного бюджетного правила, заявил глава Минфина Антон Силуанов, выступая на съезде РСПП.

Глава Банка России Эльвира Набиуллина сказала, что поддерживает, а также выступает за то, чтобы дать возможность нашим компаниям, если они хотят досрочно погашать долги, погашать прежде всего кредиты, потому что по еврооблигациям должны быть защищены интересы российских инвесторов.

ЦБ видит задачу в стимулировании перехода на расчеты в национальных валютах. Здесь вопрос не только в банковской системе, но и в контрактах бизнеса. Экспортеры многие готовы переходить в другие национальные валюты, а импортеры — не все, отметила Набиуллина. Отсюда дисбалансы в переходе на национальные валюты.

С учетом того, что расчеты в традиционных резервных валютах — долларе и евро — для российских участников практически закрыты, за редким исключением, у нас нет иного варианта, кроме как переходить на расчеты в иных валютах, в валютах тех государств, которые готовы продолжать с нами партнерские отношения, сказал первый заместитель председателя ЦБ РФ Владимир Чистюхин в рамках Петербургского международного юридического форума.

Эльвира Набиуллина против таргетирования курса рубля и выступает за то, чтобы, как и раньше курс оставался плавающим в условиях таргетирования инфляции. Глава ЦБ выступает за то, чтобы полностью отменить валютные ограничения для резидентов. А вот введенные ответные меры, подразумевающие запертые в РФ средства нерезидентов, оставить на откуп решения специальной правительственной комиссии. Решение проблемы крепкого рубля ЦБ видит через оживление импорта и стимулирование бизнеса переходить на расчеты в валютах дружественных стран.

Антон Силуанов смотрит на ситуацию со стороны возвращения в действие бюджетного правила в модифицированном виде. Раньше же оно действовало, и сверхдоходы накапливались в резервы, ЦБ по распоряжению Минфина покупал валюту в размере сверхдоходов на рынке. По сути, это были интервенции против укрепления рубля через доллары и евро. Сейчас такая схема невозможна, но можно попытаться вернуть бюджетное правило через покупку валют дружественных стран. Это, действительно, может помочь остановить укрепление рубля к доллару и евро именно посредством влияния на эти валюты через кросс-курсы.

То есть речь идет о максимальном переходе на расчеты бизнеса в национальных валютах, о накоплении бизнесом валютных резервов в дружественных валютах, о перестройке контрактов с иностранными партнерами таким образом, чтобы расчеты производились в национальных валютах, при этом, как и раньше, чтобы действовало бюджетное правило через механизм покупки валют дружественных стран.

Рост объемов импорта и увеличение объема расчетов в дружественных валютах, а также параллельное действующее бюджетное правило, подразумевающее покупку на величину сверхдоходов валюты дружественных стран остановит укрепление рубля. В среднесрочной перспективе в любом случае подстройка импорта произойдет, параллельный импорт, который накануне был узаконен указом президента — заработает. При этом объемы экспорта в любом случае на горизонте двух лет будут постепенно сокращаться из-за санкций как в номинальном, таки в денежном выражении. Со временем мы придём к балансу экспорта и импорта, который не только остановит укрепление рубля, но и приведет к ослаблению российской валюты. Тогда уже модифицированным бюджетным правилом можно будет сглаживать волатильность и снижать темпы ослабления рубля.

На 19:10 мск:

EUR/USD — 1,0468 (-0,48%), с начала года -7,9%

GBP/USD — 1,2141 (-0,35%), с начала года -10,3%

USD/JPY — 136,36 (+0,16%), с начала года +18,5%

Индекс доллара — 104,847 (+0,33%), с начала года +9,6%

USD/RUB (Мосбиржа) — 53,2375 (+2,78%), с начала года -29,2%

EUR/RUB (Мосбиржа) — 56 (+2,66%), с начала года -34,5%

На 19:00 мск:

Индекс МосБиржи — 2 378,55 п. (-1,25%), с нач. года -37,2%

Индекс РТС — 1 413,01 п. (-3,59%), с нач. года -11,5%

Дивидендная доходность индекса МосБиржи составляет 7,7 %. Индекс торгуется с коэффициентом 4,0 к прибыли за прошедший год (P/E) и с коэффициентом 3,6 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Ключевые события дня

Государственная Дума одобрила в третьем чтении закон, согласно которому депозитарные расписки на акции отечественных эмитентов, права на которые учитываются в российских депозитариях, будут конвертированы в локальные акции, торгуемые на внутреннем рынке. Документ позволит держателям расписок сохранить свои инвестиции и получить базовый актив — российские акции. Конвертация будет происходить автоматически, дополнительных действий владельцев расписок не потребуется. Порядок ее проведения установит Совет директоров Банка России. Регулятор также определит дату начала осуществления операций. Эмитенты, ранее получившие право сохранить программы депозитарных расписок, смогут вновь обратиться в Правкомиссию по контролю за осуществлением иностранных инвестиций за разрешением либо не проводить автоматическую конвертацию, либо отложить ее сроки.

Итоги российского рынка

Из 10 отраслевых индексов 2 выросли и 8 снизились по итогам дня.

В нефтегазовом секторе в лидерах снижения были бумаги «Сургутнефтегаза» и «Татнефти». Днем ранее мы наблюдали активный рост акций «Сургутнефтегаза». Теперь же это, возможно, фиксация прибыли перед объявлением решения собрания акционеров. 30 июня состоится ГОСА «Сургутнефтегаза». В мае совет директоров «Сургутнефтегаза» рекомендовал собранию акционеров утвердить дивиденды за 2021 г. в размере 0,8 руб. на обыкновенную и 4,73 руб. на привилегированную акцию соответственно.

«Новатэк», который до этого четыре дня подтверждал, что пробитое в июне сопротивление 1000 руб. теперь является прочной поддержкой, нашел в себе силы продвинуться выше и стал лидером роста в секторе.

Акции «Лукойла» намекают, что ниже 4000 руб. они выглядят дешево при текущей конъюнктуре рынка. Поэтому попытки опуститься ниже указанного уровня оживляют спрос.

Совет директоров «Транснефти» рекомендовал годовому собранию акционеров принять решение о выплате дивидендов в размере 10 497,36 руб. на одну обыкновенную и одну привилегированную акции. Бумага завершила день в минусе. Кстати, новость о дивидендах поступила вечером и не была отыграна рынком.

Среди «Электроэнергетиков» наиболее активно росли акции «Юнипро» и ФСК ЕЭС, а наиболее активно дешевели акции «Интер РАО» и «Россети Центр». Отмечаем сохраняющийся защитный характер сектора и считаем, что наибольший интерес для инвестора представляют акции с повышенной дивидендной доходностью типа ОГК-2, «Мосэнерго», префы «Ленэнерго», а также «Русгидро», ТГК-1, «Россети Урала» и «Россети – Центра и Привольжья».

В «Телекомах» в лидерах роста были обыкновенные акции «Ростелекома», а вот в префах компании (сегодня сформировали максимум с 8 апреля), а также в обычке МТС (разочарование тем, что не удалось после активных атак взять уровень 280 руб.) наблюдалась фиксация прибыли после недавнего роста.

Среди компонентов индекса «Металлов и добычи» в лидерах были бумаги «Северстали» и НЛМК. Акции, возможно, выглядят дешево, особенно если правительству удастся стабилизировать рубль, а затем ослабить его, преимущественно по отношению к валютам дружественных стран.

Акции «Норникеля» были лидерами снижения в секторе. Великобритания ввела санкции против группы российских бизнесменов, в том числе владельца холдинга «Интеррос» и крупнейшего бенефициара ГМК «Норильский никель» Владимира Потанина. Весной «Интеррос» купил Росбанк у французской банковской группы Societe Generale и долю семьи Олега Тинькова в TCS Group. Британское правительство пояснило, что включило в санкционный список Потанина, как контролирующего собственника Росбанка.

В финансовом секторе в лидерах снижения были как раз расписки TCS Group. Префы и обычка Сбербанка, а также акции ВТБ также были в группе аутсайдеров. Бумаги «ЭсЭфАй» (SFIN) и акции «СПБ Биржи» подросли, но их вес слишком мал, чтобы удержать сектор в плюсе, когда дешевеют такие «киты», как Сбербанк и ВТБ, а также «Тинькофф».

В потребительском секторе активно росли в цене бумаги X5 Retail, немного прибавили расписки «Русагро» и акции «Ленты». Остальные представители сектора были под давлением.

В отраслевом индексе «Химии и нефтехимии» подросли бумаги «Акрона» и «ФосАгро». Последние закрылись выше ключевого психологического уровня 8000 рублей. Производители удобрений, как и энергетики, последнее время зачастую выступают в роли защитных бумаг, прибавляют в цене на фоне общего падения рынка.

В IT-секторе подешевели все бумаг. Лидировали расписки VK Company.

В строительном секторе ушли в коррекцию все девелоперы. Накануне котировки «ПИК» сформировали максимум с 21 февраля, но не смогли удержать 800 рублей за бумагу после приличного роста в июне. Акции «Самолета» вчера проверили на прочность 300 рублей – максимум с 5 апреля. С тех пор второй день подряд видим откат.

В транспортном секторе «Совкомфлот» и «Аэрофлот» потеряли более 3%, а в плюсе были только расписки GlobalTrans.

По итогам дня из 42 акций индекса МосБиржи: 15 подорожали и 27 подешевели.

46,5 % компаний индекса торгуются выше своей 50-дневной МА, 30,2 % торгуются выше своей 100-дневной МА, 9,3 % торгуются выше своей 200-дневной МА.

Внешний фон

Stoxx Europe 600 снизился впервые за последние четыре дня, отреагировав на вчерашнее падение рынка акций США. В лидерах роста был сектор энергетики, который является производным от растущих цен на энергоносители, а в аутсайдерах – недвижимость и производители автомобилей. На этой неделе заканчивается второй квартал, и индекс имеет все шансы показать наихудшую полугодовую динамику со времен мирового финансового кризиса 2008 года.

Сегодня выяснилось, что инфляция в Испании неожиданно достигла нового рекордного значения, а член Совета управляющих ЕЦБ Пьер Вунш сообщил, что регулятору, возможно, придется прибегнуть к более агрессивному повышению ставок, чем хотелось бы.

Стратеги Barclays полагают, что в реальности так называемые «real money» инвесторы продолжают глубоко сидеть в акциях, хотя результаты опроса участников рынка неизменно показывают их медвежий настрой. Поэтому вполне возможное понижение прогнозов по прибыли европейских компаний может стать катализатором еще одной – финальной – волны снижения Stoxx Europe 600, в результате которой состоится капитуляция и будет сформировано более-менее долгосрочное дно.

Акции шведского производителя одежды и аксессуаров Hennes & Mauritz росли внутри дня на 7% после сильного квартального отчета, который превзошел ожидания аналитиков.

Бумаги Diageo теряли около 2,5%, после того как Deutsche Bank понизил их рейтинг до «продавать», сославшись на переоцененность.

Дивидендная доходность Stoxx Europe 600 составляет 3,5 %. Индекс торгуется с коэффициентом 14,9 к прибыли за прошедший год (P/E) и с коэффициентом 11,5 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 23,5 % компаний индекса торгуются выше своей 50-дневной МА, 23,0 % торгуются выше своей 100-дневной МА, 21,9 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

Индекс MSCI EM — 1 030,07 п. (+0,25%), с нач. года -16,4%

Stoxx Europe 600 — 413,42 п. (-0,67%), с нач. года -15,2%

DAX — 13 003,35 п. (-1,73%), с нач. года -18,1%

FTSE 100 — 7 312,32 п. (-0,15%), с нач. года -1,2%

В первой половине торговой сессии среды, 29 июня, S&P 500 символически рос, продолжая проторговывать достигнутую во вторник область коррекции 38,2% от роста с минимумов середины июня.

Вчерашнее снижение S&P 500 пока выглядит обычной коррекцией к предыдущему росту, к тому же на этой неделе заканчивается II квартал, и приуроченная к данному событию ребалансировка портфелей может усиливать амплитуду рыночных колебаний.

Глава ФРС Джером Пауэлл сегодня сообщил, что экономика США находится в «сильной форме», которая позволит ей успешно пройти период ужесточения денежно-кредитной политики. Кроме того, он дал понять, что регулятор поднимет ставки до уровней, которые лишь ограничат рост экономики, но не навредят ему.

Компоненты S&P 500 показывали слабую динамику: по состоянию на 17:25 мск снижались 7 из 11 основных секторов индекса.

Наилучшую динамику показывали защитные сектора: здравоохранение (+0,61%), производство товаров первой необходимости (+0,40%) и телекомы (+0,33%). Главными аутсайдерами выступали недвижимость (-0,89%), промышленность (-0,86%) и производство материалов (-0,79%).

Дивидендная доходность S&P 500 составляет 1,7 %. Индекс торгуется с коэффициентом 19,1 к прибыли за прошедший год (P/E) и с коэффициентом 15,3 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 15,5 % компаний индекса торгуются выше своей 50-дневной МА, 14,3 % торгуются выше своей 100-дневной МА, 22,8 % торгуются выше своей 200-дневной МА.

На 19:10 мск:

S&P 500 — 3 812,32 п. (-0,24%), с нач. года -20,0%

VIX — 28,90 п. (+0.54 пт), с нач. года +11.68 пт

MSCI World — 2 584,26 п. (-1,48%), с нач. года -20,0%

Цены на нефть росли четвертый день подряд на фоне приостановки отгрузок из портов Ливии и сообщений иранских СМИ о том, что переговоры о возобновлении ядерной сделки завершились в среду без особых результатов. Тем временем добыча в Эквадоре остается ниже нормы из-за продолжающихся протестов.

Глава Shell сообщил сегодня о том, что в мире очень мало свободных мощностей по добыче нефти, и нарисовал довольно безрадостную картину недостаточного глобального предложения.

Несмотря на все это цены на нефть могут закрыть снижением первый месяц с ноября из-за масштабного снижения в середине июня.

Запасы сырой нефти в США по состоянию на 24 июня упали на 2,762 млн барр. до 415,6 млн барр. сообщило Минэнерго страны. По опросам аналитиков, ожидалось снижение на 0,136 млн барр. Американский институт нефти (API) в отраслевом отчете сообщал о падении запасов на 3,8 млн баррелей.

На 19:10 мск:

Brent, $/бар. — 118,07 (+0,08%), с нач. года +51,8%

WTI, $/бар. — 111,76 (+0,00%), с нач. года +48,6%

Urals, $/бар. — 85,12 (+0,94%), с нач. года +10,8%

Золото, $/тр. унц. — 1 819,57 (-0,02%), с нач. года -0,5%

Серебро, $/тр. унц. — 20,78 (-0,29%), с нач. года -9,8%

Алюминий, $/т — 2 472,00 (+2,59%), с нач. года -12,0%

Медь, $/т — 8 408,00 (+1,15%), с нач. года -13,5%

Никель, $/т — 23 840,00 (-0,03%). с нач. года +14,9%

Российский рубль

Курс доллара к рублю обновил минимум с мая 2015 года на уровне 50,01. Евро к рублю обновил минимум с апреля 2015 года на уровне 52,70. Юань подешевел до нового исторического минимума 7,5 рубля. Однако по итогам среды рубль заметно подешевел против своих основных конкурентов.

Торговый объем в паре доллар/рубль составил 142,3 млрд рублей по сравнению с 80,5 млрд рублей в предыдущий торговый день. Это максимальный торговый объем в июне. Выше было только 30 мая (187,5 млрд)

Торговый объем в паре евро/рубль составил 60,8 млрд рублей против 49 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 31,9 млрд рублей против 25,5 млрд рублей в предыдущий день. Исторический рекорд – 9 торговых дней подряд объемы выше 20 млрд рублей. Объем оказался максимальным с 27 мая (33,5 млрд рублей). Тогда это был абсолютный исторический рекорд

Мы видим, что ослабление рубля в среду произошло на более высоких объемах, что позволяет предположить начало некоторой тенденции к ослаблению российской валюты.

Тем не менее фундаментально ничего пока не изменилось. Слабость рубля в среду – реакция на вербальные интервенции, которые однозначно указывают на то, что российские финансовые власти крайне недовольны увидеть 50 рублей за доллар и 52,70 за евро.

Бюджет готов "пожертвовать" частью сырьевых сверхдоходов текущего года, направляя их на валютные интервенции для влияния на курс рубля в рамках обновленного бюджетного правила, заявил глава Минфина Антон Силуанов, выступая на съезде РСПП.

Глава Банка России Эльвира Набиуллина сказала, что поддерживает, а также выступает за то, чтобы дать возможность нашим компаниям, если они хотят досрочно погашать долги, погашать прежде всего кредиты, потому что по еврооблигациям должны быть защищены интересы российских инвесторов.

ЦБ видит задачу в стимулировании перехода на расчеты в национальных валютах. Здесь вопрос не только в банковской системе, но и в контрактах бизнеса. Экспортеры многие готовы переходить в другие национальные валюты, а импортеры — не все, отметила Набиуллина. Отсюда дисбалансы в переходе на национальные валюты.

С учетом того, что расчеты в традиционных резервных валютах — долларе и евро — для российских участников практически закрыты, за редким исключением, у нас нет иного варианта, кроме как переходить на расчеты в иных валютах, в валютах тех государств, которые готовы продолжать с нами партнерские отношения, сказал первый заместитель председателя ЦБ РФ Владимир Чистюхин в рамках Петербургского международного юридического форума.

Эльвира Набиуллина против таргетирования курса рубля и выступает за то, чтобы, как и раньше курс оставался плавающим в условиях таргетирования инфляции. Глава ЦБ выступает за то, чтобы полностью отменить валютные ограничения для резидентов. А вот введенные ответные меры, подразумевающие запертые в РФ средства нерезидентов, оставить на откуп решения специальной правительственной комиссии. Решение проблемы крепкого рубля ЦБ видит через оживление импорта и стимулирование бизнеса переходить на расчеты в валютах дружественных стран.

Антон Силуанов смотрит на ситуацию со стороны возвращения в действие бюджетного правила в модифицированном виде. Раньше же оно действовало, и сверхдоходы накапливались в резервы, ЦБ по распоряжению Минфина покупал валюту в размере сверхдоходов на рынке. По сути, это были интервенции против укрепления рубля через доллары и евро. Сейчас такая схема невозможна, но можно попытаться вернуть бюджетное правило через покупку валют дружественных стран. Это, действительно, может помочь остановить укрепление рубля к доллару и евро именно посредством влияния на эти валюты через кросс-курсы.

То есть речь идет о максимальном переходе на расчеты бизнеса в национальных валютах, о накоплении бизнесом валютных резервов в дружественных валютах, о перестройке контрактов с иностранными партнерами таким образом, чтобы расчеты производились в национальных валютах, при этом, как и раньше, чтобы действовало бюджетное правило через механизм покупки валют дружественных стран.

Рост объемов импорта и увеличение объема расчетов в дружественных валютах, а также параллельное действующее бюджетное правило, подразумевающее покупку на величину сверхдоходов валюты дружественных стран остановит укрепление рубля. В среднесрочной перспективе в любом случае подстройка импорта произойдет, параллельный импорт, который накануне был узаконен указом президента — заработает. При этом объемы экспорта в любом случае на горизонте двух лет будут постепенно сокращаться из-за санкций как в номинальном, таки в денежном выражении. Со временем мы придём к балансу экспорта и импорта, который не только остановит укрепление рубля, но и приведет к ослаблению российской валюты. Тогда уже модифицированным бюджетным правилом можно будет сглаживать волатильность и снижать темпы ослабления рубля.

На 19:10 мск:

EUR/USD — 1,0468 (-0,48%), с начала года -7,9%

GBP/USD — 1,2141 (-0,35%), с начала года -10,3%

USD/JPY — 136,36 (+0,16%), с начала года +18,5%

Индекс доллара — 104,847 (+0,33%), с начала года +9,6%

USD/RUB (Мосбиржа) — 53,2375 (+2,78%), с начала года -29,2%

EUR/RUB (Мосбиржа) — 56 (+2,66%), с начала года -34,5%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба