«РУСАЛ» (RUAL) первым на Московской бирже решил запустить торги облигациями, номинированными в юанях. Для этого российская алюминиевая компания зарегистрировала два выпуска серии БО-05 и БО-06 объёмом 2 млрд китайских юаней каждый.

Параметры первого выпуска

27 июля 2022 г. «РУСАЛ» соберёт заявки на бонды первой серии БО-05, а само размещение запланировано на 3 августа. Для российских инвесторов компания подготовила пятилетний выпуск, по которому предусмотрены полугодовые купонные выплаты и оферта через два-три года.

Основные параметры выпуска:

Эмитент — МКПАО «Объединённая компания РУСАЛ»;

Объём выпуска — 2 млрд юаней;

Номинал одной облигации — 1000 юаней;

Дата начала размещения — 3 августа 2022;

Минимальная заявка — сумма, кратная эквиваленту 1 тыс. юаней в рублях по курсу ЦБ РФ на дату размещения, но не менее 1,4 млн руб.;

Предварительная доходность — не выше 5% годовых;

Периодичность выплат в год — два раза, на полугодовой основе;

Дата первой выплаты купона — 01.02.2023;

Предварительная дата ближайшей оферты — 31.07.2024;

Дата погашения — 28.07.2027;

Почему «РУСАЛ» решил выпустить облигации в юанях?

После ввода новых американских и европейских санкций в 2022 г. западная финансовая инфраструктура фактически закрылась для РФ. Интерес к евро и доллару со стороны российских инвесторов и эмитентов значительно сократился, а популярность юаня, наоборот, кратно возросла.

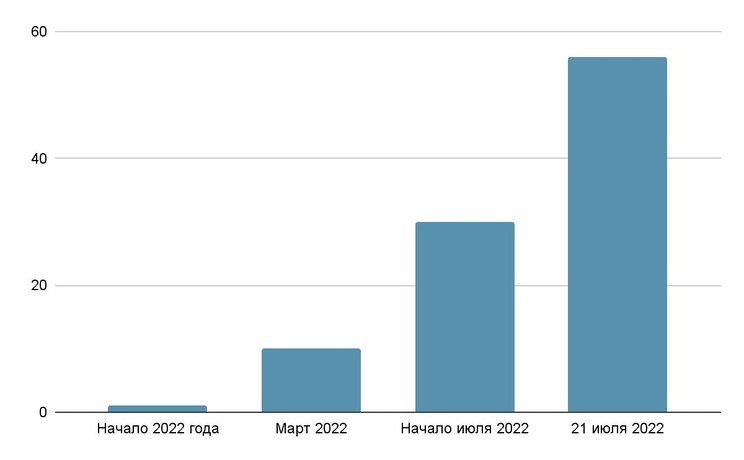

Биржевые объёмы торгов китайской валютой, млрд руб.

21 июля 2022 г. был зафиксирован исторический дневной рекорд по обороту торгов юанем, который на Мосбирже достиг отметки 56 млрд руб.

Каковы перспективы юаня?

Крупнейшие российские банки и инвестиционные компании прогнозируют ослабление курса рубля к концу 2022 г. — по отношению к доллару до 70 руб. за 1 USD, по отношению к юаню до 11–11,5 руб. за 1 CNY.

Основные причины этого:

планируемые Минфином закупки валют дружественных стран,

стабилизация ситуации с импортом,

ослабление мирового спроса на сырьё.

Кроме того, возможны и другие валютные интервенции российского правительства, так как для бюджета выгоден курс доллара по 70–80 руб.

Динамика курса китайского юаня к рублю

Общие сведения о компании «РУСАЛ»

«РУСАЛ» — один из крупнейших в мире производителей первичного алюминия и глинозёма, который в июле 2022 г. начал переговоры о своём слиянии с другим ведущим российским производителем цветных металлов — ГМК «Норильский никель».

Финансовые результаты «РУСАЛа» в 2021 г.:

Выручка — 11,994 млрд долл.;

Скорректированная EBITDA — 2,893 млрд долл.;

Чистая прибыль — 3,225 млрд долл.;

Скорректированная чистая прибыль — 1,536 млрд долл.;

Активы — 20,906 млрд долл.;

Собственный капитал — 10,524 млрд долл.;

Чистый долг — 4,749 млрд долл.

В 2022 г. «РУСАЛ» столкнулся с ограничительными мерами — Австралия ввела запрет на экспорт глинозёма в РФ. Ранее страна закрывала 20% потребностей России в данном сырье.

Аргументы «за» участие в новом выпуске облигаций «РУСАЛа»

Сильный спрос. Новый инструмент от «РУСАЛа» способен привлечь внимание российских инвесторов, учитывая их повышенный интерес к китайской валюте — объём торгов юанем в РФ за последние шесть месяцев вырос более чем в 50 раз. Кроме того, на Московской бирже нет торгуемых аналогов.

Рост курса юаня. Помимо купонного дохода инвесторы могут получить валютную прибыль, связанную с ослаблением российского рубля. Если верить прогнозам аналитиков, то к концу 2022 г. курс юаня должен вырасти более чем на 30%, до 11,5 руб.

Доходность. По новым облигациям «РУСАЛ» предлагает приличную премию в сравнении с текущим государственным долгом Китая, который с похожей дюрацией торгуется с доходностью 2,45% годовых при зарегистрированной июньской инфляции в 2,5%.

Инфляция в Китае

Долговая нагрузка. «РУСАЛ» обладает неплохой финансовой устойчивостью. Менеджмент активно сокращает долговую нагрузку, которая уже сейчас находится на умеренном уровне — мультипликатор «чистый долг / EBITDA» равен 1,64. За последний год чистый долг компании сократился на 15%, с 5,563 до 4,749 млрд долл.

Аргументы «против»

Валютный риск. Хотя фондовый рынок прогнозирует ослабление российского рубля, курс национальной валюты может вырасти и принести дополнительный убыток всем тем, кто инвестирует в зарубежной валюте. Например, если правительству РФ не удастся восстановить импорт иностранной продукции.

Процентный риск. Повышение ключевой ставки Нацбанка Китая способно негативно отразиться на стоимости номинированного в юанях облигационного выпуска «РУСАЛа». Ужесточение денежно-кредитной политики Китая может произойти, например, вследствие международной рецессии.

Что это значит для инвесторов?

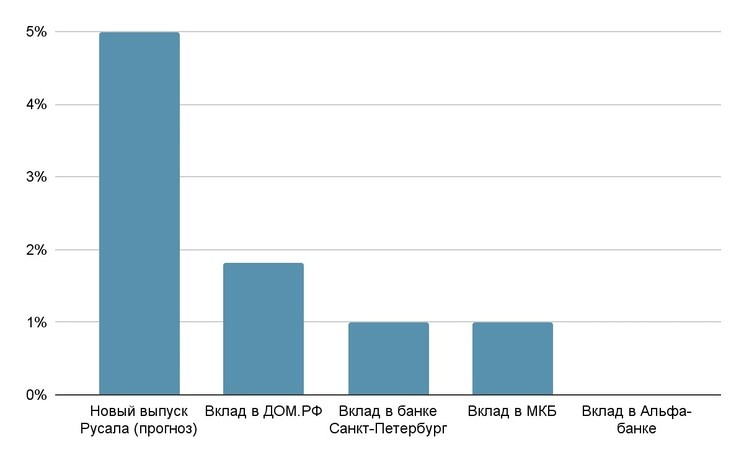

Новый облигационный выпуск «РУСАЛа» имеет все шансы понравиться российским частным инвесторам, так как с его помощью они могут провести валютную диверсификацию своих активов и заработать кратно большую доходность, нежели сейчас предлагает банковский депозит в юанях.

Сравнение доходностей на российском рынке для активов в юанях

Параметры первого выпуска

27 июля 2022 г. «РУСАЛ» соберёт заявки на бонды первой серии БО-05, а само размещение запланировано на 3 августа. Для российских инвесторов компания подготовила пятилетний выпуск, по которому предусмотрены полугодовые купонные выплаты и оферта через два-три года.

Основные параметры выпуска:

Эмитент — МКПАО «Объединённая компания РУСАЛ»;

Объём выпуска — 2 млрд юаней;

Номинал одной облигации — 1000 юаней;

Дата начала размещения — 3 августа 2022;

Минимальная заявка — сумма, кратная эквиваленту 1 тыс. юаней в рублях по курсу ЦБ РФ на дату размещения, но не менее 1,4 млн руб.;

Предварительная доходность — не выше 5% годовых;

Периодичность выплат в год — два раза, на полугодовой основе;

Дата первой выплаты купона — 01.02.2023;

Предварительная дата ближайшей оферты — 31.07.2024;

Дата погашения — 28.07.2027;

Почему «РУСАЛ» решил выпустить облигации в юанях?

После ввода новых американских и европейских санкций в 2022 г. западная финансовая инфраструктура фактически закрылась для РФ. Интерес к евро и доллару со стороны российских инвесторов и эмитентов значительно сократился, а популярность юаня, наоборот, кратно возросла.

Биржевые объёмы торгов китайской валютой, млрд руб.

21 июля 2022 г. был зафиксирован исторический дневной рекорд по обороту торгов юанем, который на Мосбирже достиг отметки 56 млрд руб.

Каковы перспективы юаня?

Крупнейшие российские банки и инвестиционные компании прогнозируют ослабление курса рубля к концу 2022 г. — по отношению к доллару до 70 руб. за 1 USD, по отношению к юаню до 11–11,5 руб. за 1 CNY.

Основные причины этого:

планируемые Минфином закупки валют дружественных стран,

стабилизация ситуации с импортом,

ослабление мирового спроса на сырьё.

Кроме того, возможны и другие валютные интервенции российского правительства, так как для бюджета выгоден курс доллара по 70–80 руб.

Динамика курса китайского юаня к рублю

Общие сведения о компании «РУСАЛ»

«РУСАЛ» — один из крупнейших в мире производителей первичного алюминия и глинозёма, который в июле 2022 г. начал переговоры о своём слиянии с другим ведущим российским производителем цветных металлов — ГМК «Норильский никель».

Финансовые результаты «РУСАЛа» в 2021 г.:

Выручка — 11,994 млрд долл.;

Скорректированная EBITDA — 2,893 млрд долл.;

Чистая прибыль — 3,225 млрд долл.;

Скорректированная чистая прибыль — 1,536 млрд долл.;

Активы — 20,906 млрд долл.;

Собственный капитал — 10,524 млрд долл.;

Чистый долг — 4,749 млрд долл.

В 2022 г. «РУСАЛ» столкнулся с ограничительными мерами — Австралия ввела запрет на экспорт глинозёма в РФ. Ранее страна закрывала 20% потребностей России в данном сырье.

Аргументы «за» участие в новом выпуске облигаций «РУСАЛа»

Сильный спрос. Новый инструмент от «РУСАЛа» способен привлечь внимание российских инвесторов, учитывая их повышенный интерес к китайской валюте — объём торгов юанем в РФ за последние шесть месяцев вырос более чем в 50 раз. Кроме того, на Московской бирже нет торгуемых аналогов.

Рост курса юаня. Помимо купонного дохода инвесторы могут получить валютную прибыль, связанную с ослаблением российского рубля. Если верить прогнозам аналитиков, то к концу 2022 г. курс юаня должен вырасти более чем на 30%, до 11,5 руб.

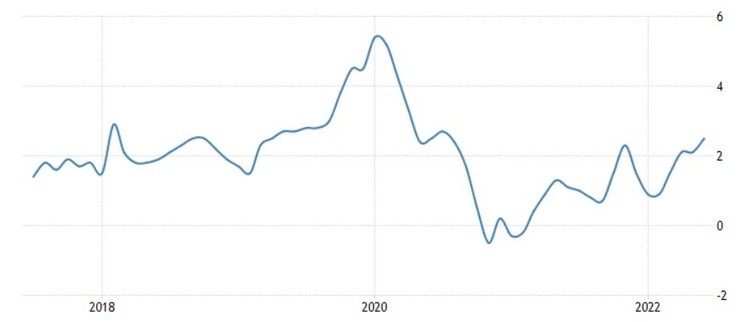

Доходность. По новым облигациям «РУСАЛ» предлагает приличную премию в сравнении с текущим государственным долгом Китая, который с похожей дюрацией торгуется с доходностью 2,45% годовых при зарегистрированной июньской инфляции в 2,5%.

Инфляция в Китае

Долговая нагрузка. «РУСАЛ» обладает неплохой финансовой устойчивостью. Менеджмент активно сокращает долговую нагрузку, которая уже сейчас находится на умеренном уровне — мультипликатор «чистый долг / EBITDA» равен 1,64. За последний год чистый долг компании сократился на 15%, с 5,563 до 4,749 млрд долл.

Аргументы «против»

Валютный риск. Хотя фондовый рынок прогнозирует ослабление российского рубля, курс национальной валюты может вырасти и принести дополнительный убыток всем тем, кто инвестирует в зарубежной валюте. Например, если правительству РФ не удастся восстановить импорт иностранной продукции.

Процентный риск. Повышение ключевой ставки Нацбанка Китая способно негативно отразиться на стоимости номинированного в юанях облигационного выпуска «РУСАЛа». Ужесточение денежно-кредитной политики Китая может произойти, например, вследствие международной рецессии.

Что это значит для инвесторов?

Новый облигационный выпуск «РУСАЛа» имеет все шансы понравиться российским частным инвесторам, так как с его помощью они могут провести валютную диверсификацию своих активов и заработать кратно большую доходность, нежели сейчас предлагает банковский депозит в юанях.

Сравнение доходностей на российском рынке для активов в юанях

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба