22 августа 2022 Блинов Сергей

ДАЙДЖЕСТ

Мировая экономика

● ВВП Японии продолжает расти стагнационными темпами, как и все последние три десятилетия.

● Реальная денежная масса в Китае ускорилась до 9% годовых, что говорит о хороших перспективах китайской экономики.

● Несмотря на высокую инфляцию (80%), денежная масса в Турции растёт ещё быстрее. Выполняется главное условие для экономического роста.

Экономика России

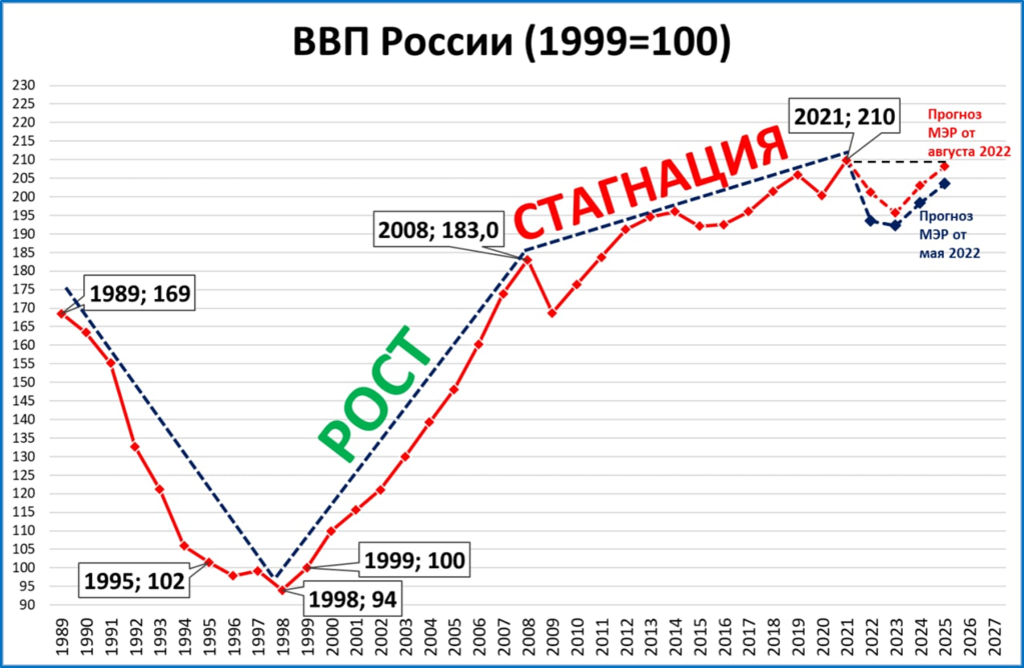

● Опубликованные прогнозы ЦБ один пессимистичнее другого. По самому «оптимистичному» сценарию ВВП по итогам 2025 года едва вернётся на уровень ВВП 2021 года.

● По базовому же сценарию (ЦБ оценивает его вероятность более чем в 50%) ВВП не выйдет по итогам 2025 года даже на уровень 2019 года.

● Прогнозы Минэкономразвития, попавшие в прессу на прошедшей неделе, повторяют «оптимистичный» сценарий ЦБ.

● Наш базовый прогноз, основанный на проектировках ЦБ по инфляции и росту денежной массы, говорит о том, что падения ВВП не будет даже в нынешнем году.

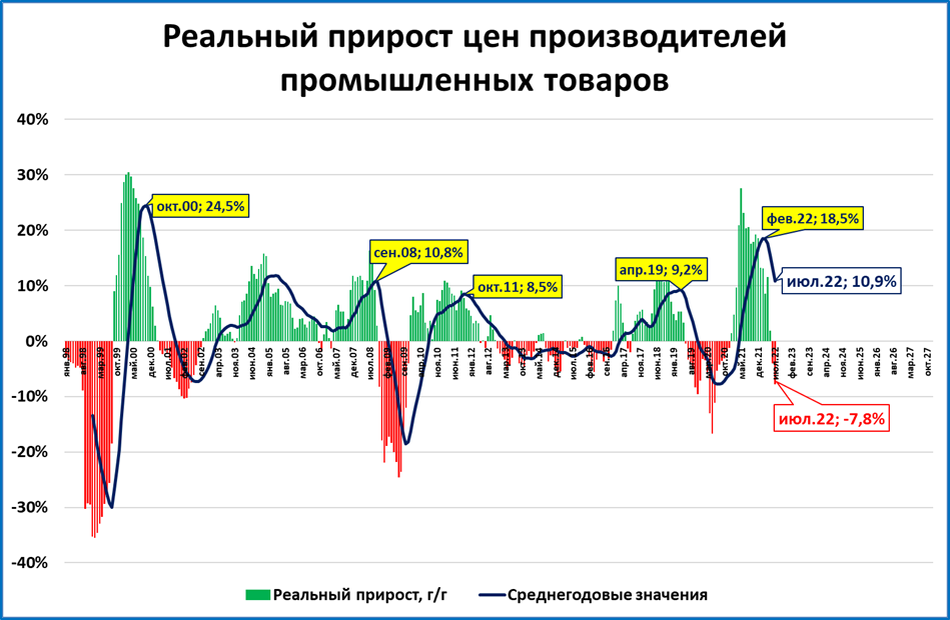

● Цены производителей продолжают падать (негативный сигнал).

● Узкая денежная база продолжает сокращаться двузначными темпами в реальном выражении (негативный сигнал).

МИРОВАЯ ЭКОНОМИКА

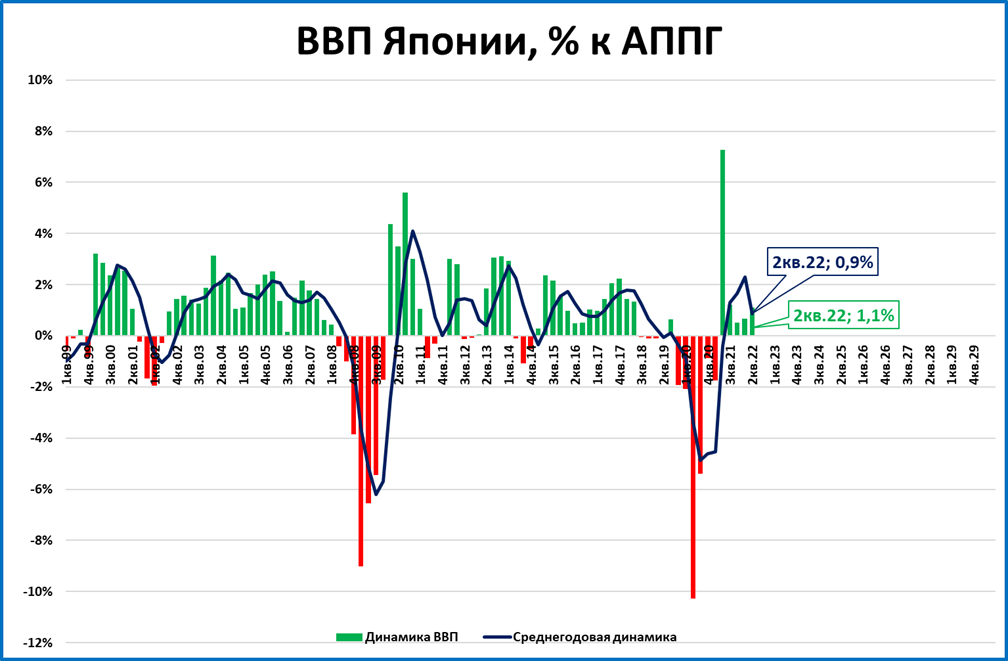

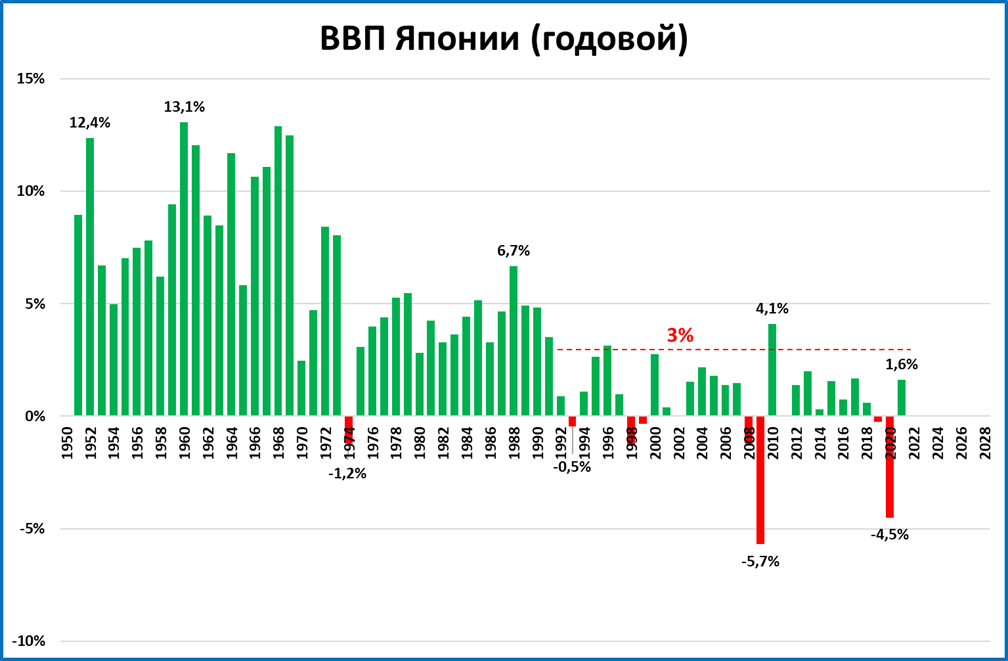

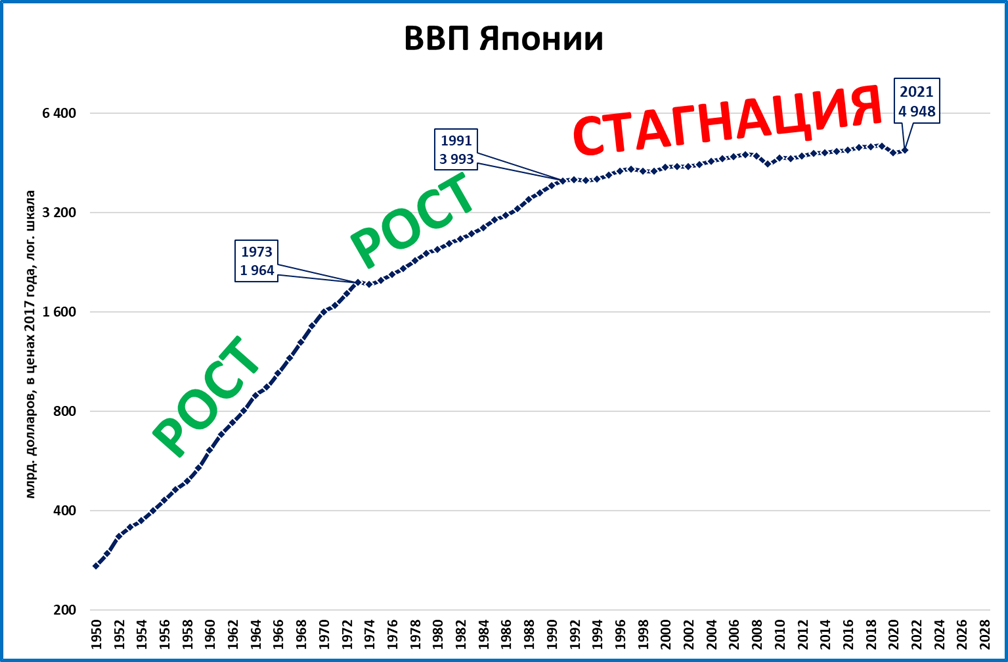

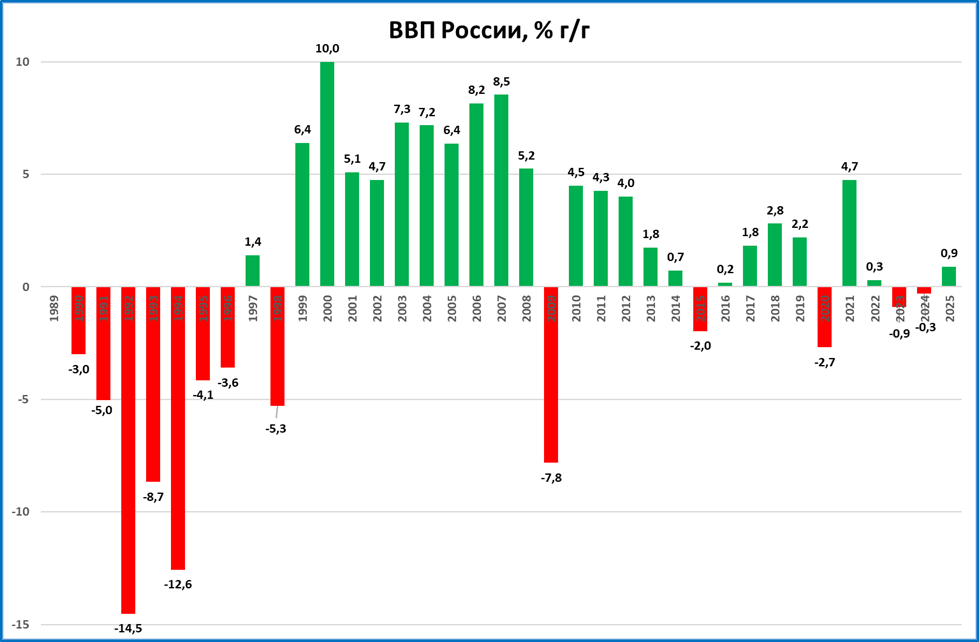

ВВП Японии вырос на 1,1% во втором квартале

ВВП Японии во 2 квартале вырос на 1,1%.

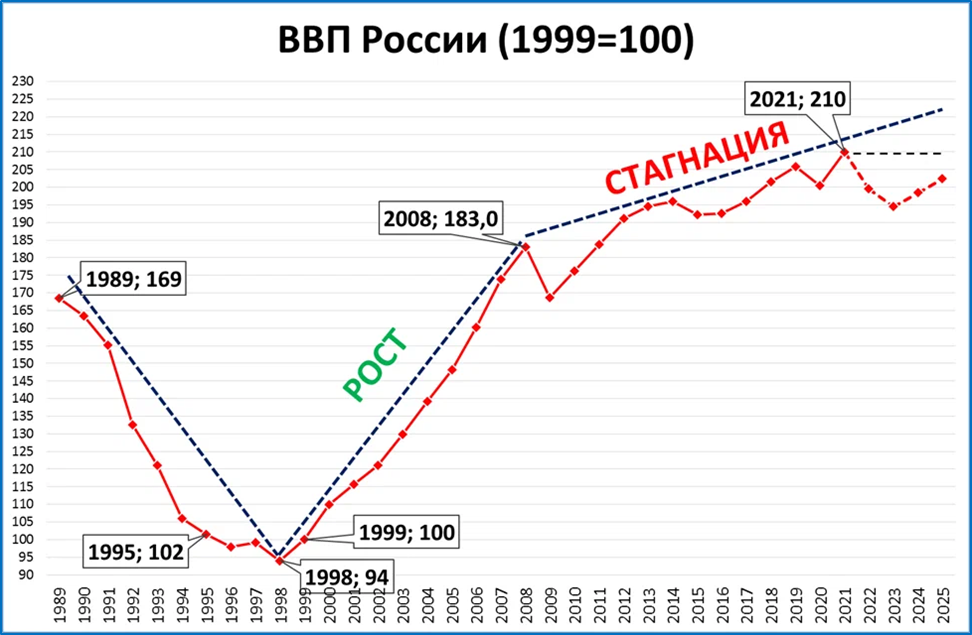

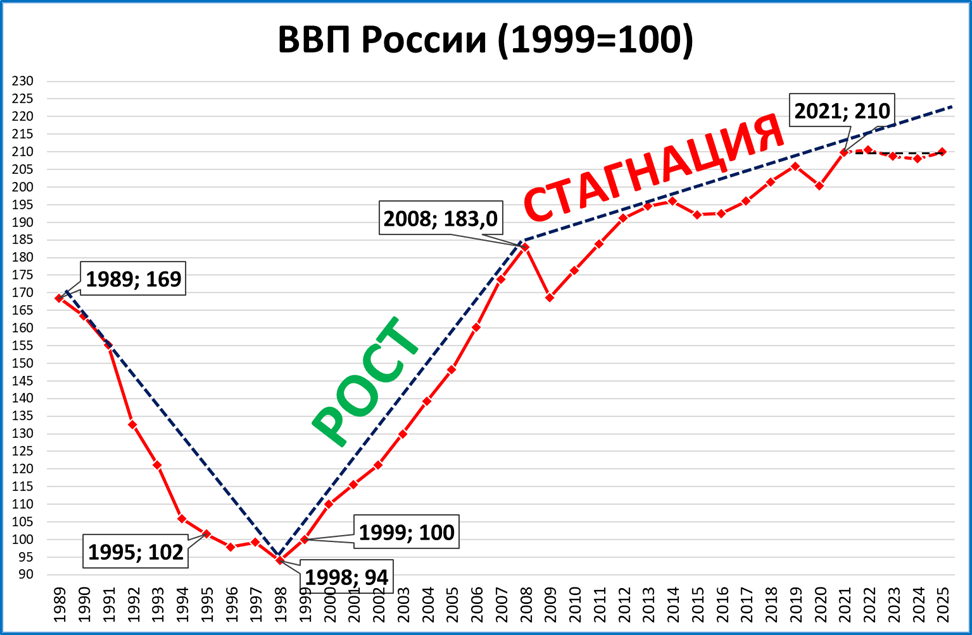

Япония, похоже, стала “образцом” для России: с 1992 года три потерянных десятилетия; средний рост ВВП 0,7% в год, выше 3% рост поднимался лишь дважды.

Так и в России: с 2013 года темпы роста выше 3% поднимались лишь однажды, в 2021 году, на постковидном восстановлении; средние темпы роста в 2013-2021 годах составляют 1% в год.

Япония переходила к стагнации постепенно. Сначала в 1973 году немного замедлились темпы роста. Затем, с 1992 года, началась стагнация, которая продолжается до сих пор.

Эти переходы хорошо объясняются денежно-кредитной политикой.

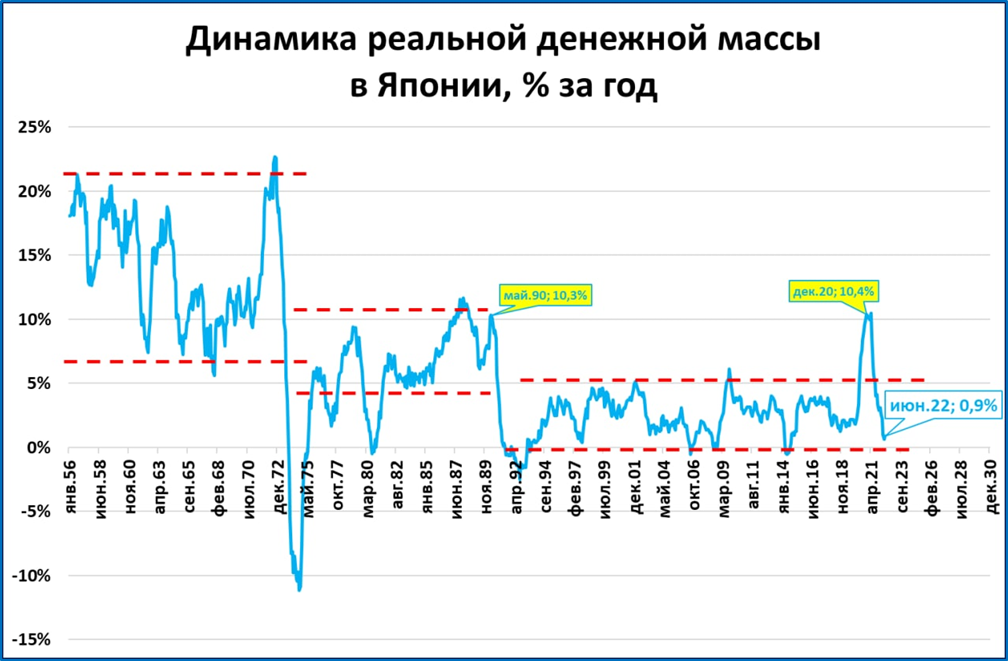

Темпы роста реальной денежной массы с 7-22% в 1955-1972 годах сначала снизились до 4-11% в 1973-1991 годах. А с 1992 года темпы РДМ находятся в узком диапазоне 0-5%.

См. также «Как избежать “японской ловушки”».

Реальная денежная масса в Китае выросла на 9% в июле

Мы уже сообщали, что инфляция в Китае подросла на 0,2 процентных пункта (с 2,5 до 2,7%).

Сейчас вышли данные по денежной массе, темпы которой выросли ещё лучше, на 0,6 процентных пункта, с 11,4 до 12%.

Соответственно, реальная денежная масса растёт лучшими темпами с февраля 2021 года.

Резюме: денежно-кредитная политика создаёт условия для быстрого ускорения экономики после замедления, вызванного масштабными карантинными ограничениями.

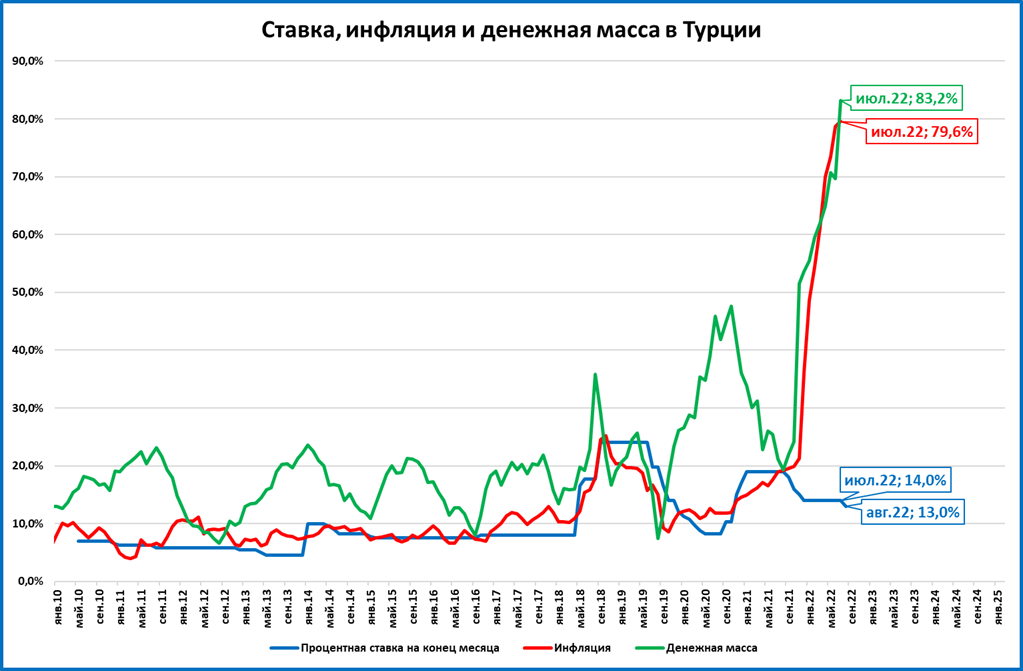

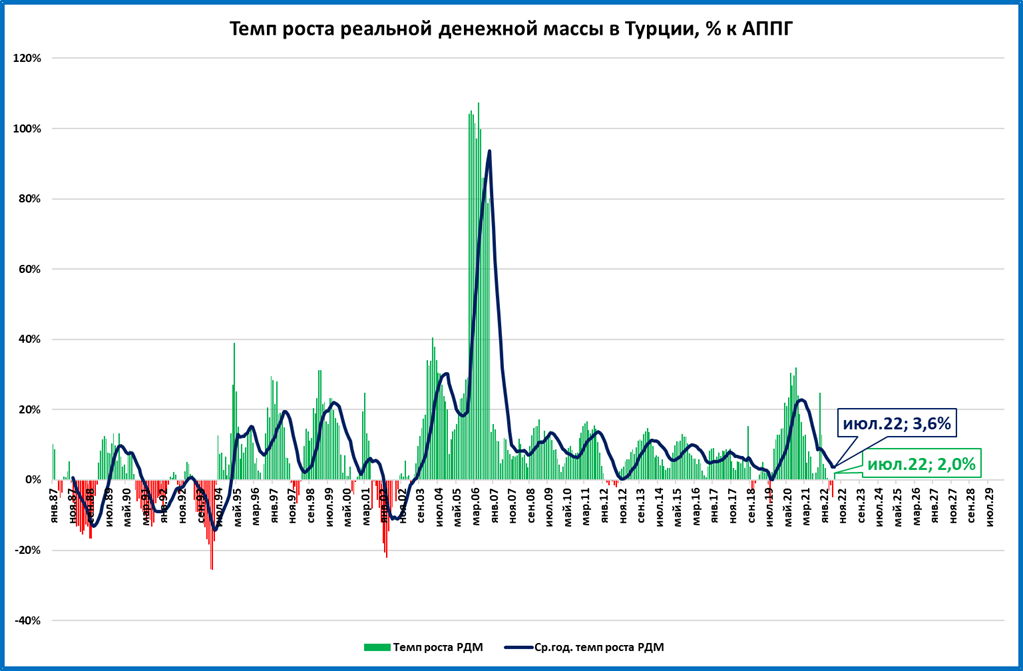

Реальная денежная масса в Турции: +2% в июле

Темпы роста денежной массы в Турции (83%) опять обогнали инфляцию, даже такую большую (80%).

Реальная денежная масса после трёх месяцев падения вышла в плюс.

При этом 18 августа ЦБ Турции снизил ставку на 1 п.п., до 13% годовых. Тем самым он усложняет задачу быстрого снижения инфляции.

ЭКОНОМИКА РОССИИ

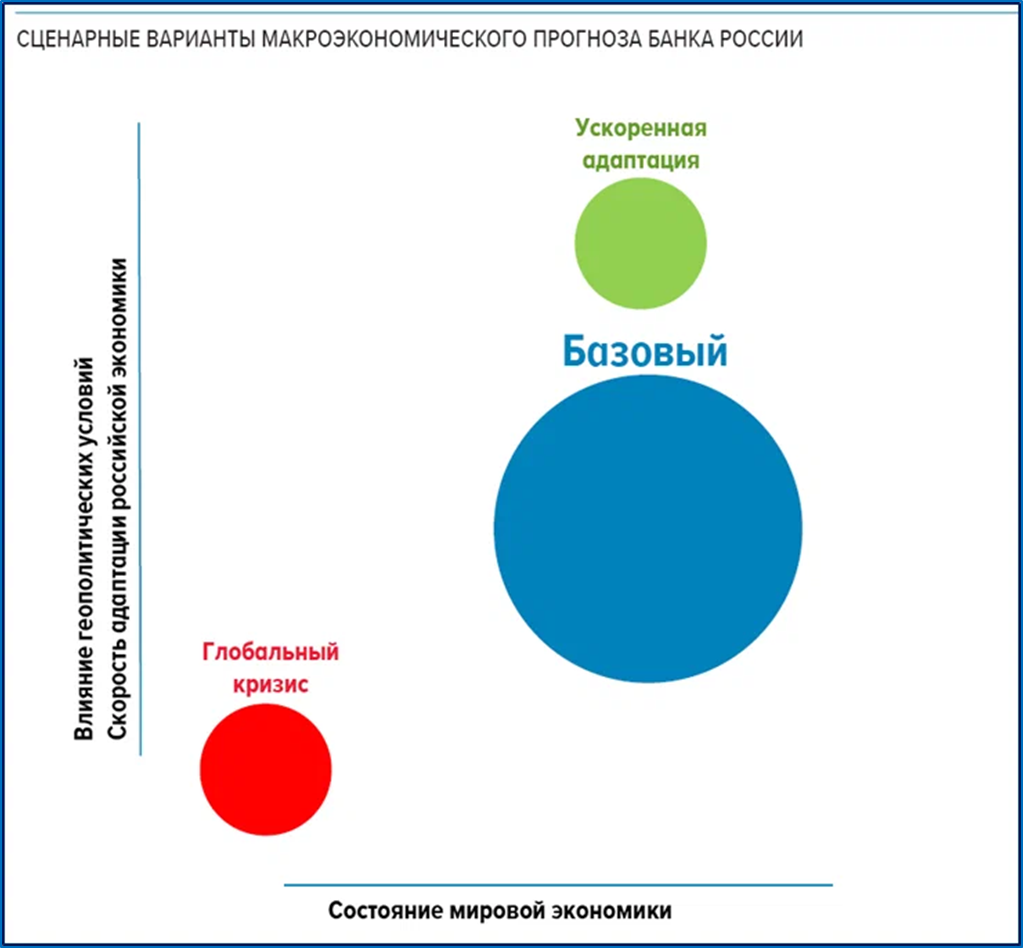

Три сценария ЦБ – один ужаснее другого

Ранее (см. макрообзор №32) мы писали, что прогнозы ЦБ излишне пессимистичны, и что в жизни всё будет не так страшно. Но рассмотрим прогнозы ЦБ подробнее.

В пятницу 12 августа ЦБ опубликовал «Основные направления денежно-кредитной политики» (проект). Это ежегодный документ, который содержит прогноз ЦБ на ближайшие три года (2023-2025).

ЦБ привёл три сценария динамики ВВП

● Базовый. Он имеет вероятность более высокую, чем два других сценария вместе взятые

● Ускоренная адаптация. Этот сценарий оптимистичнее базового.

● Глобальный кризис. Этот сценарий пессимистичнее базового.

Посмотрим, как эти сценарии выглядят на графике.

Базовый сценарий

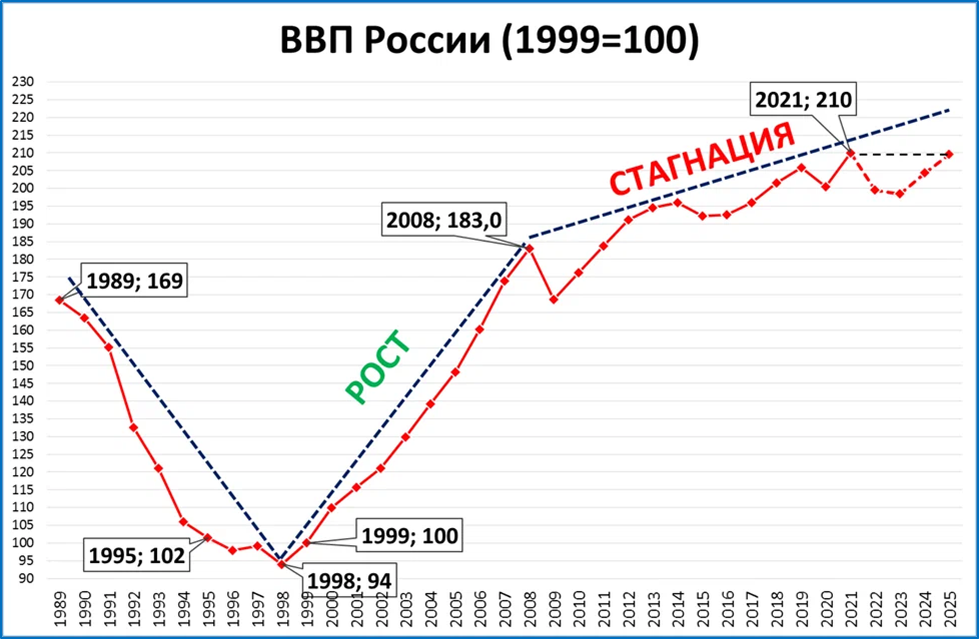

По этому сценарию по итогам 2025 года ВВП не достигнет уровня 2019 года (до пандемии).

График 1. Базовый сценарий: ВВП 2025 ниже, чем в 2019

Тем более не будет достигнут уровень 2021 года (до СВО).

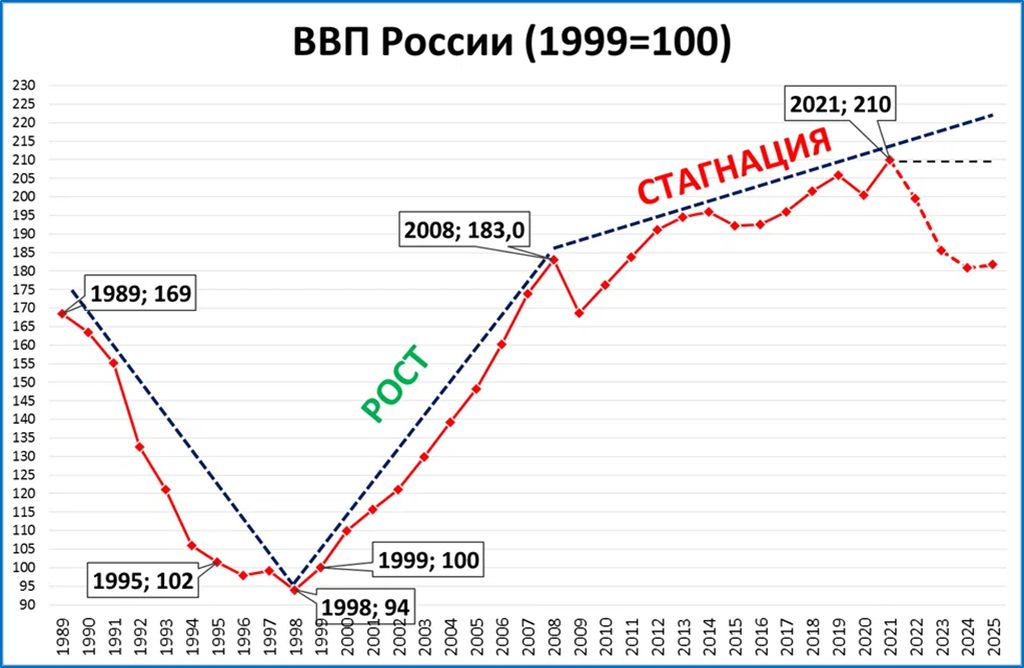

Сценарий «Ускоренная адаптация»

Этот сценарий предполагает, что ВВП в 2025 году выйдет на уровень 2021 года (до СВО).

График 2. Сценарий «Ускоренная адаптация»: ВВП 2025 выйдет на уровень 2021 года

Основное отличие от базового прогноза: ВВП в 2023 году почти не падает.

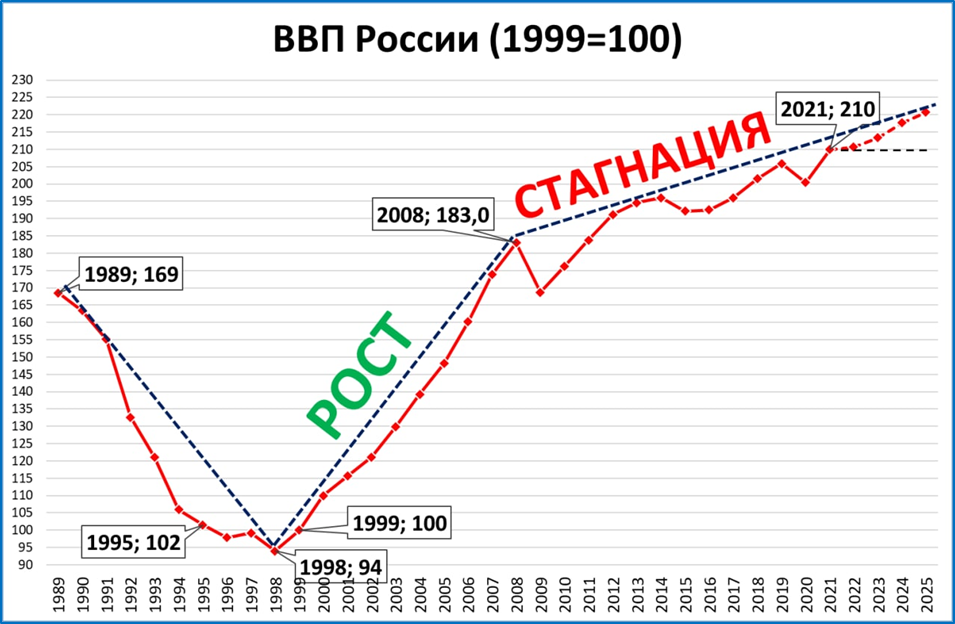

Сценарий «Глобальный кризис»

В этом сценарии ВВП 2025 года будет ниже ... чем в далёком 2008 году.

График 3. Сценарий «Глобальный кризис» ВВП 2025 ниже 2008 года

Причём до уровня 2008 года ВВП упадёт в этом сценарии уже по итогам следующего, 2023 года.

Как будет на самом деле

К счастью, ВВП в России зависит не от того, что ЦБ говорит, а от того, что ЦБ делает

Важны не прогнозы ВВП от Центрального банка, а его планы по инфляции и денежной массе. А они, слава Богу, не такие мрачные. Об этом далее.

Наш прогноз ВВП оптимистичнее любого прогноза ЦБ

Как и у ЦБ, рассмотрим прогноз в тех же трёх сценариях.

Базовый сценарий

Сразу покажем графически, как выглядит наш прогноз.

График 1. Базовый прогноз предполагает продолжение стагнации, но без падения ВВП

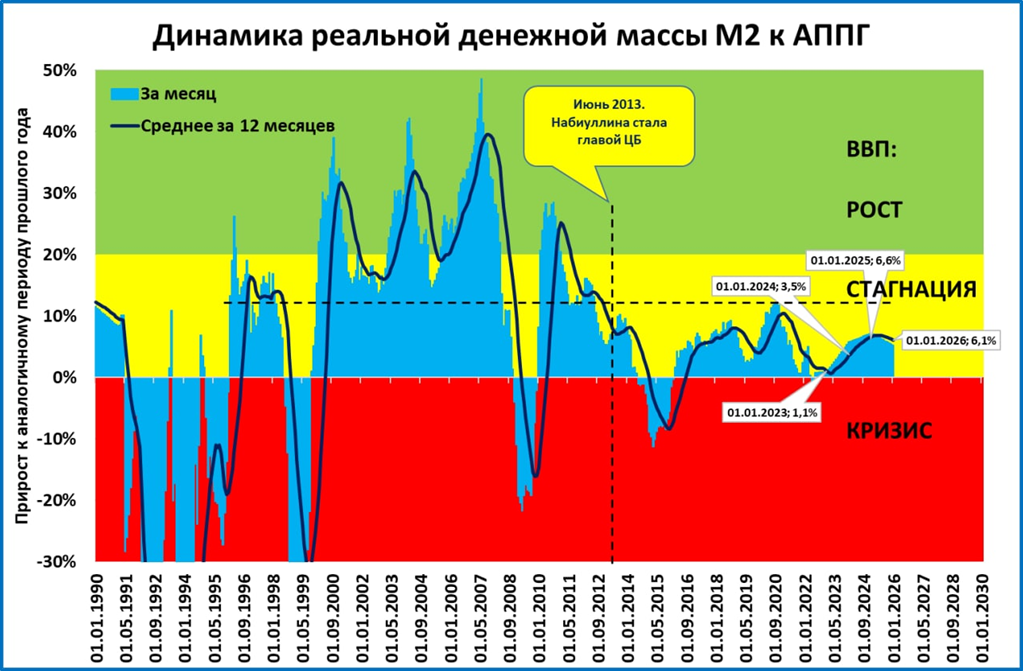

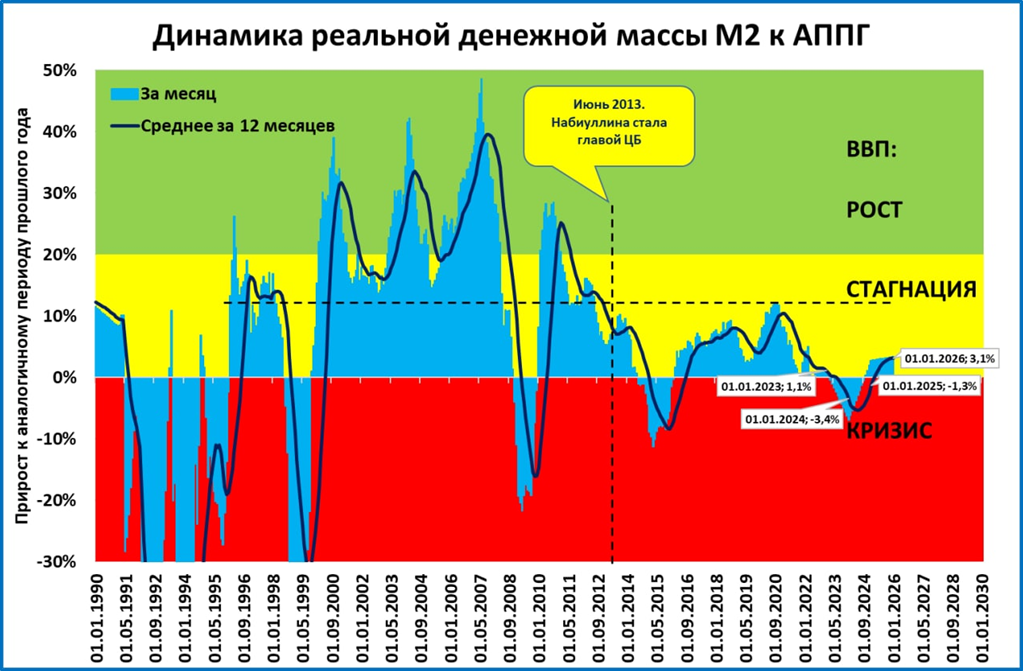

Основан он на данных базового прогноза ЦБ по денежной массе и инфляции. По этим данным денежная масса будет расти быстрее цен, а значит будет расти в реальном выражении.

График 2. В базовом сценарии реальная денежная масса (РДМ) в 2022-2025 годах не падает

Соответственно, никаких денежно-кредитных предпосылок для падения ВВП не будет.

Темпы роста ВВП мы вычислили по разработанной нами “Таблице умножения ВВП”.

Таблица 1. “Таблица умножения ВВП”

Примечание: Указаны среднегодовые темпы реальной денежной массы и ВВП.

Динамика РДМ не предполагает падения ВВП даже в нынешнем 2022 году (см. график 3).

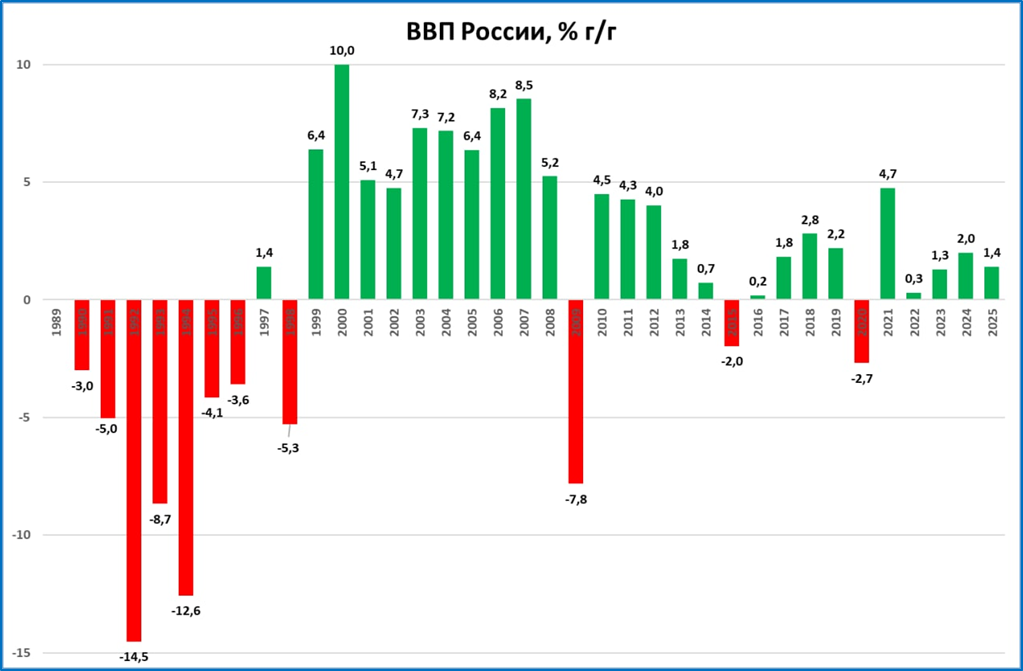

График 3. ВВП России в нашем базовом сценарии не падает даже в 2022 году

В 2025 году рост ВВП замедлится. И ни разу в предстоящие три года не достигнет 3%. Впрочем, при Эльвире Набиуллиной во главе ЦБ это стало правилом.

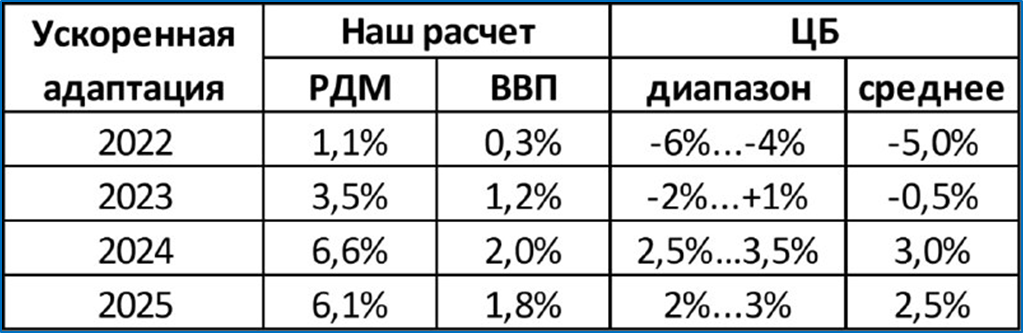

Сценарий “Ускоренная адаптация”

По этому сценарию темпы роста реальной денежной массы будут несколько ниже в 2023 году и несколько выше в 2025 году (график 4).

График 4. В сценарии “Ускоренная адаптация” РДМ растёт почти так же, как в базовом сценарии

Незначительно меняется и наш прогноз роста ВВП (таблица 2).

Таблица 2. В нашем сценарии “Ускоренная адаптация” ВВП растёт чуть быстрее в 2025 году

Как видим, прогноз ВВП (по сравнению с базовым) более-менее заметно меняется лишь для 2025 года (с 1,4% до 1,8%).

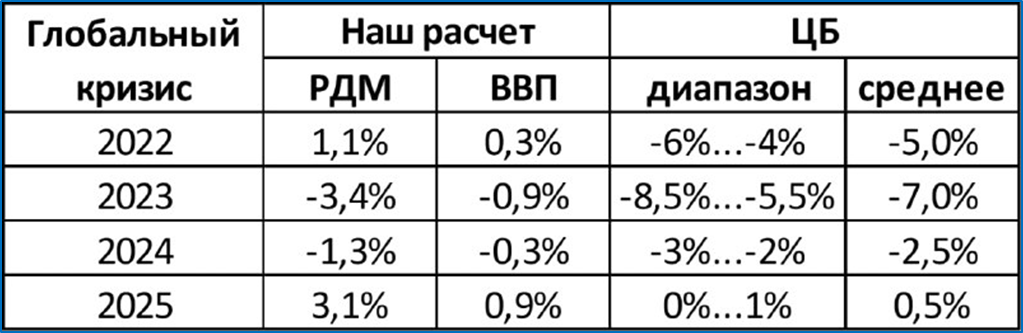

Сценарий “Глобальный кризис”

По этому сценарию ЦБ предполагает сокращение реальной денежной массы в 2023 и 2024 годах, но небольшое, по сравнению с падениями 2015 и 2008 годов (график 5).

График 5. В сценарии “Глобальный кризис” РДМ сокращается в 2023 и 2024 годах

Соответственно, наш прогноз (см. таблицу умножения ВВП выше) тоже предполагает небольшое падение ВВП в эти годы (таблица 3).

Таблица 3. В нашем сценарии “Глобальный кризис” ВВП падает в пределах 1% в 2023 и 2024 годах

В отличие от прогноза ЦБ, это падение будет неглубоким: -0,9% в 2023 году и -0,3% в 2024 году (график 6).

График 6. В нашем сценарии “Глобальный кризис” падение ВВП будет неглубоким

По сути, в этом сценарии ВВП будет колебаться вокруг уровня 2021 года ближайшие 3,5 года (график 7).

График 7. ВВП в сценарии “Глобальный кризис” застревает на уровне 2021 года

Резюме

Если ЦБ выдержит инфляцию и рост денежной массы в соответствии со своими собственными проектировками, то глубокого падения ВВП в России не будет даже в сценарии “Глобальный кризис”. А в базовом сценарии ВВП продолжит расти стагнационными темпами до 2%.

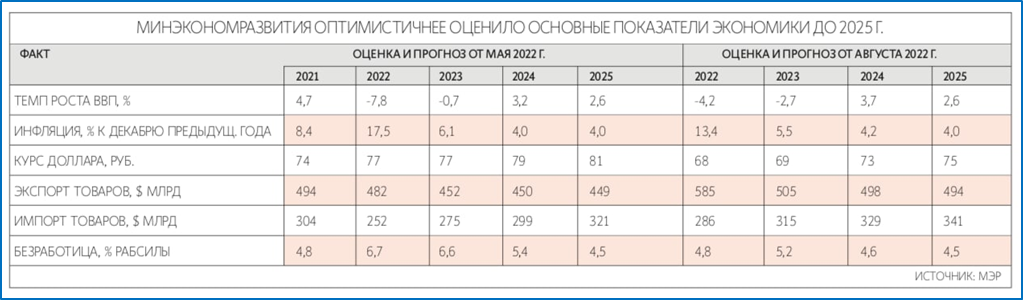

Прогноз ВВП от Минэкономразвития пересмотрен в лучшую сторону

Выше мы рассмотрели экономические прогнозы до 2025 года от ЦБ и сравнили с нашими прогнозами.

Во вторник 16 августа в прессе появились данные и о новом прогнозе Минэкономразвития.

Источник: Ведомости

По предыдущему прогнозу МЭР по итогам 2025 года ВВП не выходил даже на уровень 2019 года (до пандемии).

По новому прогнозу по итогам 2025 года ВВП почти выходит на уровень 2021 года (до СВО).

Этот прогноз ВВП от Минэкономразвития почти в точности совпадает с самым оптимистичным из прогнозов ЦБ (см. выше “Три сценария ЦБ…”).

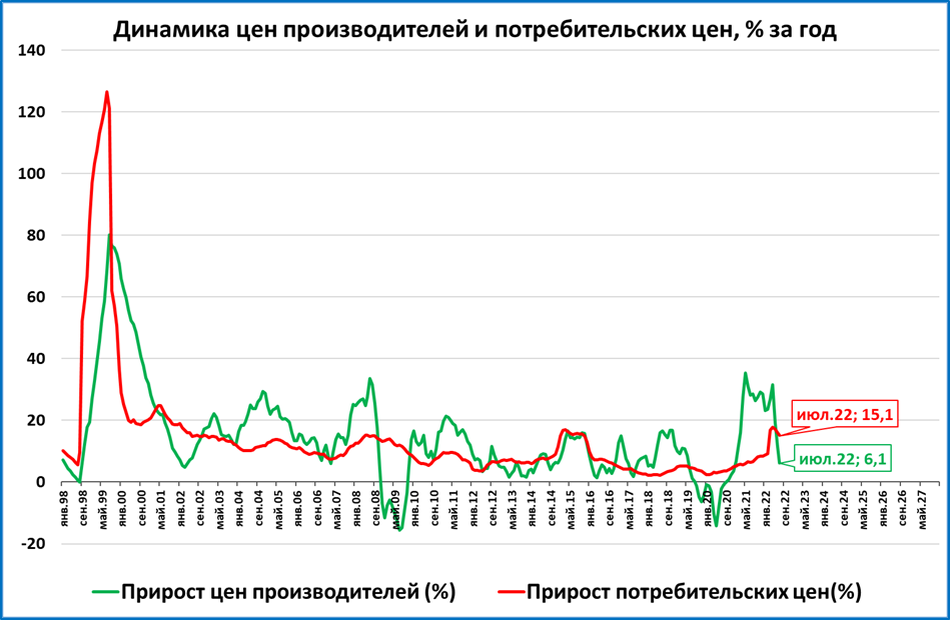

Цены производителей падают в реальном выражении (негатив)

По итогам июля рост цен производителей замедлился до 6% годовых.

Это намного ниже потребительской инфляции за тот же период (15,1%).

В реальном выражении цены падают уже второй месяц подряд. Это плохие новости.

Хорошая новость, что падение цен производителей пока не такое сильное, как в 2019 и 2020 годах. Позитивным сигналом будет замедление темпов падения в августе или сентябре.

Почему падение цен производителей - это плохой сигнал

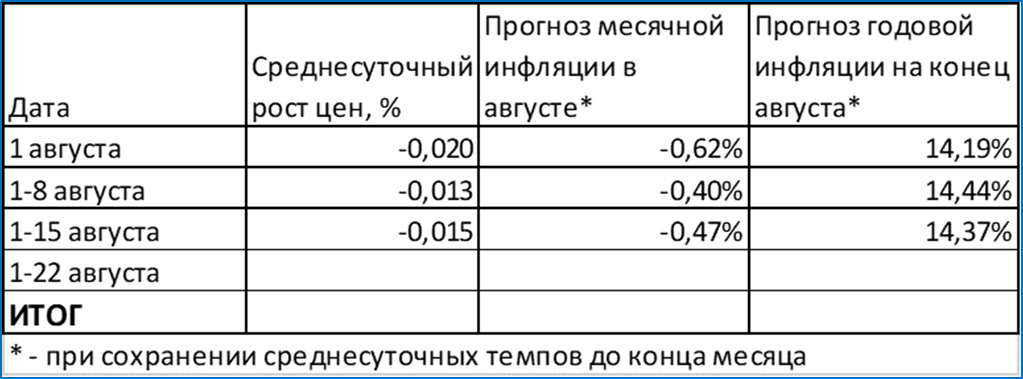

Инфляция по итогам августа: прогноз остаётся без изменений, 14,4%

Среднесуточная динамика цен за прошедшую неделю сильно не изменилась.

Прогноз годовой инфляции сохраняется на уровне 14,4% по итогам августа.

Вместо 14,44% ждём 14,37% - разница невелика, но оценки смещаются в сторону более низкой инфляции.

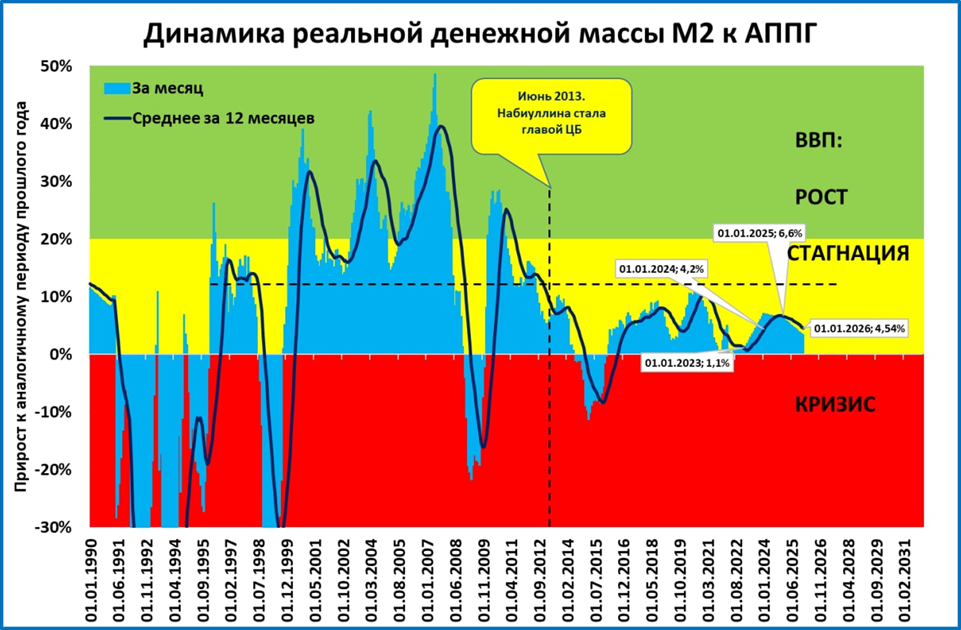

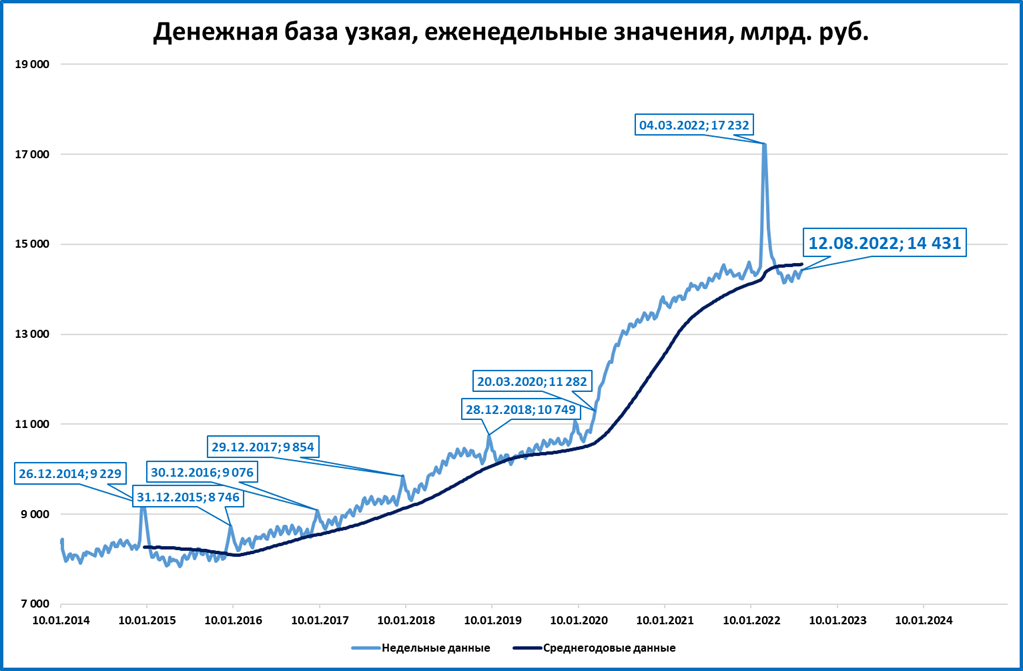

Реальная узкая денежная база продолжает сокращаться двузначными темпами

На 12 августа узкая денежная база составила 14,4 трлн. рублей.

Это на символические 0,7% больше, чем год назад.

При инфляции в 14,4% это означает, что в реальном выражении узкая денежная база сокращается двузначными темпами. Денежный зажим со стороны ЦБ продолжается.

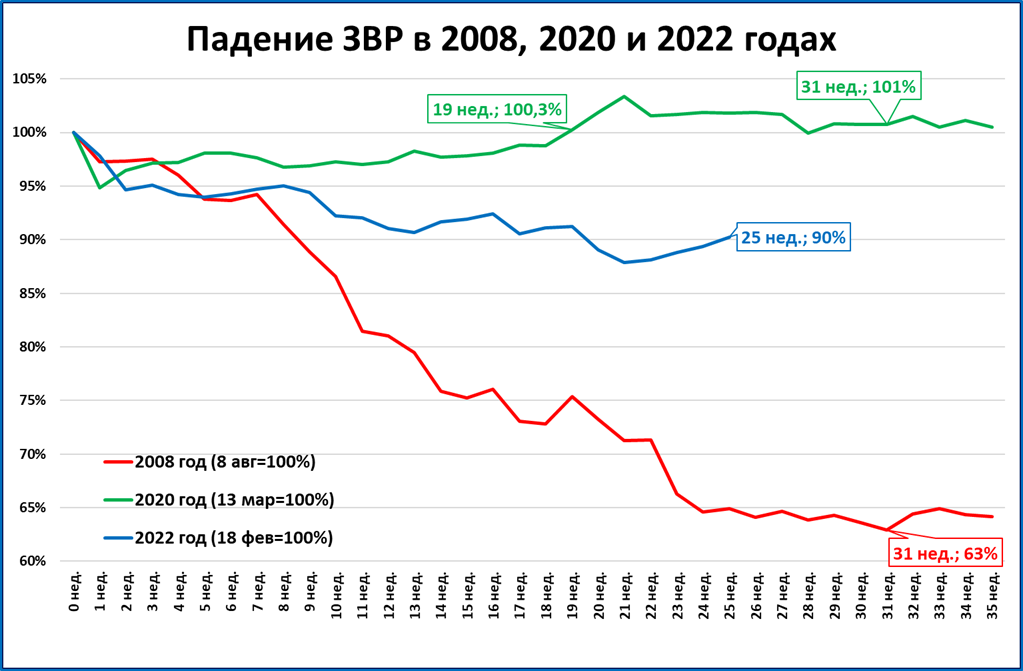

ЗВР за неделю выросли на 5,8 млрд. долларов

Золотовалютные резервы на 18 августа выросли на 5,8 млрд. за неделю.

Это нейтральная информация. Темпы падения ЗВР сейчас - это нечто среднее между сценариями 2008 и 2020 годов.

Раньше к кризисам часто вели валютные интервенции. Сейчас этого опасаться не стоит: возможности проводить валютные интервенции у ЦБ сейчас ограничены.

Мировая экономика

● ВВП Японии продолжает расти стагнационными темпами, как и все последние три десятилетия.

● Реальная денежная масса в Китае ускорилась до 9% годовых, что говорит о хороших перспективах китайской экономики.

● Несмотря на высокую инфляцию (80%), денежная масса в Турции растёт ещё быстрее. Выполняется главное условие для экономического роста.

Экономика России

● Опубликованные прогнозы ЦБ один пессимистичнее другого. По самому «оптимистичному» сценарию ВВП по итогам 2025 года едва вернётся на уровень ВВП 2021 года.

● По базовому же сценарию (ЦБ оценивает его вероятность более чем в 50%) ВВП не выйдет по итогам 2025 года даже на уровень 2019 года.

● Прогнозы Минэкономразвития, попавшие в прессу на прошедшей неделе, повторяют «оптимистичный» сценарий ЦБ.

● Наш базовый прогноз, основанный на проектировках ЦБ по инфляции и росту денежной массы, говорит о том, что падения ВВП не будет даже в нынешнем году.

● Цены производителей продолжают падать (негативный сигнал).

● Узкая денежная база продолжает сокращаться двузначными темпами в реальном выражении (негативный сигнал).

МИРОВАЯ ЭКОНОМИКА

ВВП Японии вырос на 1,1% во втором квартале

ВВП Японии во 2 квартале вырос на 1,1%.

Япония, похоже, стала “образцом” для России: с 1992 года три потерянных десятилетия; средний рост ВВП 0,7% в год, выше 3% рост поднимался лишь дважды.

Так и в России: с 2013 года темпы роста выше 3% поднимались лишь однажды, в 2021 году, на постковидном восстановлении; средние темпы роста в 2013-2021 годах составляют 1% в год.

Япония переходила к стагнации постепенно. Сначала в 1973 году немного замедлились темпы роста. Затем, с 1992 года, началась стагнация, которая продолжается до сих пор.

Эти переходы хорошо объясняются денежно-кредитной политикой.

Темпы роста реальной денежной массы с 7-22% в 1955-1972 годах сначала снизились до 4-11% в 1973-1991 годах. А с 1992 года темпы РДМ находятся в узком диапазоне 0-5%.

См. также «Как избежать “японской ловушки”».

Реальная денежная масса в Китае выросла на 9% в июле

Мы уже сообщали, что инфляция в Китае подросла на 0,2 процентных пункта (с 2,5 до 2,7%).

Сейчас вышли данные по денежной массе, темпы которой выросли ещё лучше, на 0,6 процентных пункта, с 11,4 до 12%.

Соответственно, реальная денежная масса растёт лучшими темпами с февраля 2021 года.

Резюме: денежно-кредитная политика создаёт условия для быстрого ускорения экономики после замедления, вызванного масштабными карантинными ограничениями.

Реальная денежная масса в Турции: +2% в июле

Темпы роста денежной массы в Турции (83%) опять обогнали инфляцию, даже такую большую (80%).

Реальная денежная масса после трёх месяцев падения вышла в плюс.

При этом 18 августа ЦБ Турции снизил ставку на 1 п.п., до 13% годовых. Тем самым он усложняет задачу быстрого снижения инфляции.

ЭКОНОМИКА РОССИИ

Три сценария ЦБ – один ужаснее другого

Ранее (см. макрообзор №32) мы писали, что прогнозы ЦБ излишне пессимистичны, и что в жизни всё будет не так страшно. Но рассмотрим прогнозы ЦБ подробнее.

В пятницу 12 августа ЦБ опубликовал «Основные направления денежно-кредитной политики» (проект). Это ежегодный документ, который содержит прогноз ЦБ на ближайшие три года (2023-2025).

ЦБ привёл три сценария динамики ВВП

● Базовый. Он имеет вероятность более высокую, чем два других сценария вместе взятые

● Ускоренная адаптация. Этот сценарий оптимистичнее базового.

● Глобальный кризис. Этот сценарий пессимистичнее базового.

Посмотрим, как эти сценарии выглядят на графике.

Базовый сценарий

По этому сценарию по итогам 2025 года ВВП не достигнет уровня 2019 года (до пандемии).

График 1. Базовый сценарий: ВВП 2025 ниже, чем в 2019

Тем более не будет достигнут уровень 2021 года (до СВО).

Сценарий «Ускоренная адаптация»

Этот сценарий предполагает, что ВВП в 2025 году выйдет на уровень 2021 года (до СВО).

График 2. Сценарий «Ускоренная адаптация»: ВВП 2025 выйдет на уровень 2021 года

Основное отличие от базового прогноза: ВВП в 2023 году почти не падает.

Сценарий «Глобальный кризис»

В этом сценарии ВВП 2025 года будет ниже ... чем в далёком 2008 году.

График 3. Сценарий «Глобальный кризис» ВВП 2025 ниже 2008 года

Причём до уровня 2008 года ВВП упадёт в этом сценарии уже по итогам следующего, 2023 года.

Как будет на самом деле

К счастью, ВВП в России зависит не от того, что ЦБ говорит, а от того, что ЦБ делает

Важны не прогнозы ВВП от Центрального банка, а его планы по инфляции и денежной массе. А они, слава Богу, не такие мрачные. Об этом далее.

Наш прогноз ВВП оптимистичнее любого прогноза ЦБ

Как и у ЦБ, рассмотрим прогноз в тех же трёх сценариях.

Базовый сценарий

Сразу покажем графически, как выглядит наш прогноз.

График 1. Базовый прогноз предполагает продолжение стагнации, но без падения ВВП

Основан он на данных базового прогноза ЦБ по денежной массе и инфляции. По этим данным денежная масса будет расти быстрее цен, а значит будет расти в реальном выражении.

График 2. В базовом сценарии реальная денежная масса (РДМ) в 2022-2025 годах не падает

Соответственно, никаких денежно-кредитных предпосылок для падения ВВП не будет.

Темпы роста ВВП мы вычислили по разработанной нами “Таблице умножения ВВП”.

Таблица 1. “Таблица умножения ВВП”

Примечание: Указаны среднегодовые темпы реальной денежной массы и ВВП.

Динамика РДМ не предполагает падения ВВП даже в нынешнем 2022 году (см. график 3).

График 3. ВВП России в нашем базовом сценарии не падает даже в 2022 году

В 2025 году рост ВВП замедлится. И ни разу в предстоящие три года не достигнет 3%. Впрочем, при Эльвире Набиуллиной во главе ЦБ это стало правилом.

Сценарий “Ускоренная адаптация”

По этому сценарию темпы роста реальной денежной массы будут несколько ниже в 2023 году и несколько выше в 2025 году (график 4).

График 4. В сценарии “Ускоренная адаптация” РДМ растёт почти так же, как в базовом сценарии

Незначительно меняется и наш прогноз роста ВВП (таблица 2).

Таблица 2. В нашем сценарии “Ускоренная адаптация” ВВП растёт чуть быстрее в 2025 году

Как видим, прогноз ВВП (по сравнению с базовым) более-менее заметно меняется лишь для 2025 года (с 1,4% до 1,8%).

Сценарий “Глобальный кризис”

По этому сценарию ЦБ предполагает сокращение реальной денежной массы в 2023 и 2024 годах, но небольшое, по сравнению с падениями 2015 и 2008 годов (график 5).

График 5. В сценарии “Глобальный кризис” РДМ сокращается в 2023 и 2024 годах

Соответственно, наш прогноз (см. таблицу умножения ВВП выше) тоже предполагает небольшое падение ВВП в эти годы (таблица 3).

Таблица 3. В нашем сценарии “Глобальный кризис” ВВП падает в пределах 1% в 2023 и 2024 годах

В отличие от прогноза ЦБ, это падение будет неглубоким: -0,9% в 2023 году и -0,3% в 2024 году (график 6).

График 6. В нашем сценарии “Глобальный кризис” падение ВВП будет неглубоким

По сути, в этом сценарии ВВП будет колебаться вокруг уровня 2021 года ближайшие 3,5 года (график 7).

График 7. ВВП в сценарии “Глобальный кризис” застревает на уровне 2021 года

Резюме

Если ЦБ выдержит инфляцию и рост денежной массы в соответствии со своими собственными проектировками, то глубокого падения ВВП в России не будет даже в сценарии “Глобальный кризис”. А в базовом сценарии ВВП продолжит расти стагнационными темпами до 2%.

Прогноз ВВП от Минэкономразвития пересмотрен в лучшую сторону

Выше мы рассмотрели экономические прогнозы до 2025 года от ЦБ и сравнили с нашими прогнозами.

Во вторник 16 августа в прессе появились данные и о новом прогнозе Минэкономразвития.

Источник: Ведомости

По предыдущему прогнозу МЭР по итогам 2025 года ВВП не выходил даже на уровень 2019 года (до пандемии).

По новому прогнозу по итогам 2025 года ВВП почти выходит на уровень 2021 года (до СВО).

Этот прогноз ВВП от Минэкономразвития почти в точности совпадает с самым оптимистичным из прогнозов ЦБ (см. выше “Три сценария ЦБ…”).

Цены производителей падают в реальном выражении (негатив)

По итогам июля рост цен производителей замедлился до 6% годовых.

Это намного ниже потребительской инфляции за тот же период (15,1%).

В реальном выражении цены падают уже второй месяц подряд. Это плохие новости.

Хорошая новость, что падение цен производителей пока не такое сильное, как в 2019 и 2020 годах. Позитивным сигналом будет замедление темпов падения в августе или сентябре.

Почему падение цен производителей - это плохой сигнал

Инфляция по итогам августа: прогноз остаётся без изменений, 14,4%

Среднесуточная динамика цен за прошедшую неделю сильно не изменилась.

Прогноз годовой инфляции сохраняется на уровне 14,4% по итогам августа.

Вместо 14,44% ждём 14,37% - разница невелика, но оценки смещаются в сторону более низкой инфляции.

Реальная узкая денежная база продолжает сокращаться двузначными темпами

На 12 августа узкая денежная база составила 14,4 трлн. рублей.

Это на символические 0,7% больше, чем год назад.

При инфляции в 14,4% это означает, что в реальном выражении узкая денежная база сокращается двузначными темпами. Денежный зажим со стороны ЦБ продолжается.

ЗВР за неделю выросли на 5,8 млрд. долларов

Золотовалютные резервы на 18 августа выросли на 5,8 млрд. за неделю.

Это нейтральная информация. Темпы падения ЗВР сейчас - это нечто среднее между сценариями 2008 и 2020 годов.

Раньше к кризисам часто вели валютные интервенции. Сейчас этого опасаться не стоит: возможности проводить валютные интервенции у ЦБ сейчас ограничены.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба