26 сентября 2022 | Zillow giovanni1313

Никогда такого не было, и вот опять! В прошлом году я писал об «успехах» американской компании ”Zillow”, которая решила зайти на рынок технологичного выкупа недвижимости, так называемого iBuying. Технологичность тогда никак не помешала ”Zillow” получить эпичный убыток в полмиллиарда долларов. Дома покупались задорого, а продавались задешево — тут даже третьеклассник сообразит, что это не совсем устойчивая бизнес-модель.

Но, ребята, в Кремниевой долине заправляют далеко не третьеклассники. В Кремниевой долине заправляют блестящие умы, выпускники сильнейших бизнес-школ планеты, матёрые капитаны менеджмента. В Кремниевой долине ценятся не только прошлые успехи — но и прошлые неудачи: ведь они дают большой опыт работы именно в сложных ситуациях. Как говорится, на ошибках учатся — и местные капитаны менеджмента потому и матеры, что прошли через множество трудностей.

Тем не менее, остается открытым вопрос, способны ли блестящие умы Кремниевой долины учиться на чужих ошибках. Фиаско ”Zillow” было настолько оглушительным, что дало повод задуматься о свох бизнес-процессах даже фирмам, далеким от сферы недвижимости. Что уж говорить о прямых конкурентах?

Однако компания ”Opendoor” — pureplay-игрок и лидер рынка iBuying, за которым и пыталась угнаться ”Zillow” — решила, что ее подобные проблемы гарантированно не коснутся, и принялась агрессивно расширять бизнес за счет сошедшего с дистанции конкурента. Когда стало известно об убытках ”Zillow”, сооснователь ”Opendoor” Кейт Рабуа самодовольно сравнивал конкурента с “Yahoo”, а свою компанию — с ”Google”. И хвастался, что «мы не продаем дома в убыток».

Вероятно, Рабуа считал свою аудиторию за дураков. Потому что ”Opendoor”, по славным традициям Кремниевой долины, всю свою историю показывала убытки. Даже в 2021 — когда американский рынок недвижимости пёр вверх рекордными темпами — компания умудрилась уйти «в минуса» на 660 млн. долларов. Лишь один-единственный квартал, январь-март 2022, ”Opendoor” всё-таки закрыла с крохотной прибылью…

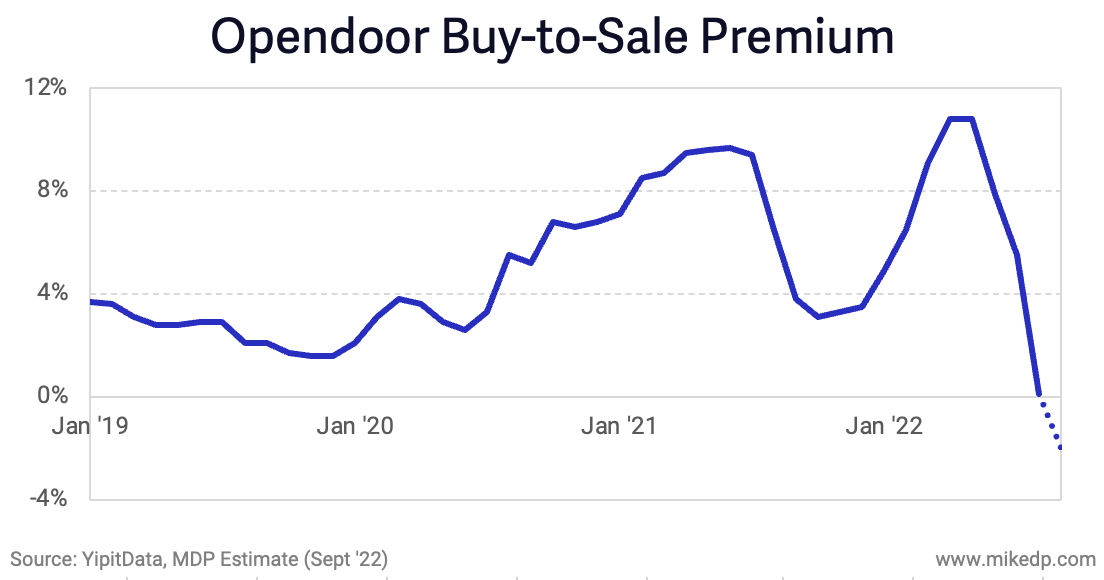

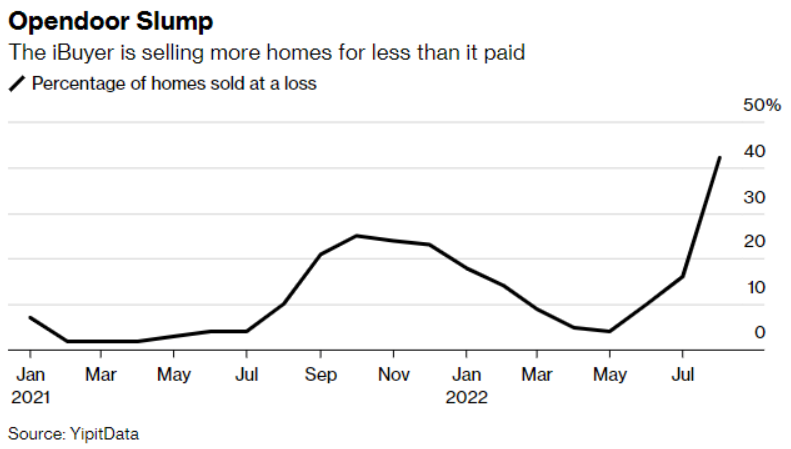

...И, похоже, это стало для фирмы лебединой песней. Потому что уже начиная с мая 2022, средняя премия листингов ”Opendoor” — то есть разница между ценой покупки и заявленной ценой продажи дома — начала стремительно падать вниз. И по итогам августа оказалась слабо отрицательной. 42% проданных домов ушли по цене, которая была ниже цены покупки. Добавим, что премия листингов не учитывает расходы компании, непосредственно связанные с оформлением сделки, а также с предпродажным ремонтом.

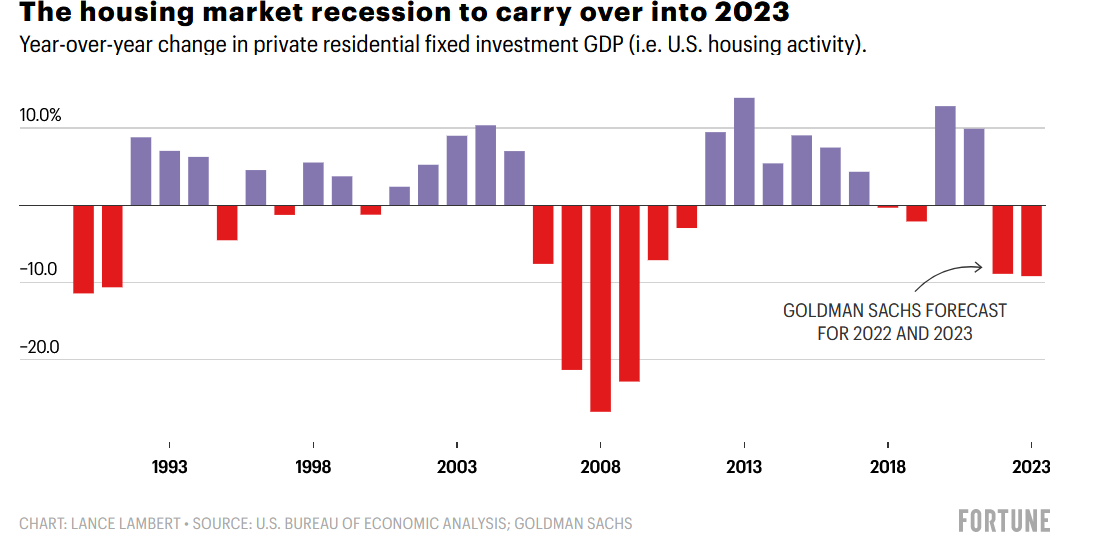

Если ”Zillow” просто не рассчитала, насколько агрессивный маркЕтинг будет бить по карману, то ”Opendoor”, видимо, прозевала разворот на дико перегретом американском рынке жилья. Для нее оказалось сюрпризом, что цены на недвижимость не могут бесконечно расти в 4 раза быстрее зарплат. Что инфляция больше не «временная», и ФРС станет лихорадочно «закручивать гайки», пытаясь наверстать упущенное. Что доступность жилья в итоге рухнет вдвое, а то и сильнее, и спрос схлопнется.

В общем, для блестящих умов Кремниевой долины макроэкономика и среднесрочное планирование рисков оказались слишком сложными дисциплинами. Зато они умеют сравнивать самих себя с «Гуглом». Зарабатывать, как «Гугл», правда, не очень получается — но акционеры, как видим, уже давно прощают им этот мелкий недочёт...

Самое забавное даже не это — а то, что мы не можем списать потери ”OpenDoor” на падение цен на жильё. Потому что в августе 2022 цены все еще росли. Уже со скромным темпом, на инерции, чуть медленнее зарплат — но росли. Пускай ”Zillow” «слилась» на уровне сложности «super easy». Но и ”Opendoor” сейчас далеко не на «normal» — а всё еще на «easy». Так что дальше будет еще интереснее.

Тем не менее, ослабевший спрос на жильё ”Opendoor” почувствовала уже сейчас. Сбыть дома по выгодной цене на получается: они «зависают» на балансе, увеличивая процентные расходы компании. В свою очередь, объем продаж падает — а это единственный источник заработка для компании. В 3 квартале ”OpenDoor” ожидает массивное сокращение выручки: на 40-50% к предыдущему кварталу.

Вопрос в том, удастся ли с таким скромным оборотом избавиться от «лишних» нераспроданных домов. Возможно, правильной стратегией было бы еще более агрессивное снижение цен и признание убытков. Ведь есть большой риск того, что цены на рынке недвижимости со временем уйдут еще ниже, что увеличит убытки компании.

И немного о процентных расходах. Краткосрочные займы ”OpenDoor” на 1.07.2022 составляли 3,4 млрд. долларов. Расходы по ним во 2-ом квартале выросли до 89 млн. долларов. С учетом агрессивного поднятия ставок Федрезервом убытки компании по этой статье скоро станут еще более внушительными.

Даже без учета процентных расходов компания ждет сокращение EBITDA на 340-390 млн. долларов по сравнению с предыдущим кварталом. И, поскольку самое интересное еще впереди, ”OpenDoor” может легко превзойти «успехи» ”Zillow” в прожигании чужих денег.

А чтобы инвесторы не волновались раньше времени, гендиректор ”OpenDoor” Эрик У рассказывает им, как теперь-то его контора «существенно расширила» маржу купли-продажи домов. И что это «позволит достичь сильных финансовых результатов за пределами этого периода изменений на рынке».

Под эвфемизмом «изменения на рынке» стоит понимать серьезный кризис в секторе недвижимости. Можно позавидовать безудержному оптимизму этого человека, под руководством которого компания никогда в жизни не показывала «сильных финансовых результатов» и который не в состоянии был увидеть под собственным носом назревающий перелом на рынке жилья. Сразу видно: прогнозу можно доверять.

Впрочем, инвесторы почему-то не доверяет прогнозу У. Со того самого прошлогоднего заявления о том, что ”OpenDoor” — это новый «Гугл», стоимость акций ”OpenDoor” рухнула в 7 раз.

Возможно, инвесторы — не дураки, как бы ни хотели в это верить сооснователи Рабуа и У. И, возможно, инвесторы всё-таки умеют делать выводы из чужих ошибок.

Но, ребята, в Кремниевой долине заправляют далеко не третьеклассники. В Кремниевой долине заправляют блестящие умы, выпускники сильнейших бизнес-школ планеты, матёрые капитаны менеджмента. В Кремниевой долине ценятся не только прошлые успехи — но и прошлые неудачи: ведь они дают большой опыт работы именно в сложных ситуациях. Как говорится, на ошибках учатся — и местные капитаны менеджмента потому и матеры, что прошли через множество трудностей.

Тем не менее, остается открытым вопрос, способны ли блестящие умы Кремниевой долины учиться на чужих ошибках. Фиаско ”Zillow” было настолько оглушительным, что дало повод задуматься о свох бизнес-процессах даже фирмам, далеким от сферы недвижимости. Что уж говорить о прямых конкурентах?

Однако компания ”Opendoor” — pureplay-игрок и лидер рынка iBuying, за которым и пыталась угнаться ”Zillow” — решила, что ее подобные проблемы гарантированно не коснутся, и принялась агрессивно расширять бизнес за счет сошедшего с дистанции конкурента. Когда стало известно об убытках ”Zillow”, сооснователь ”Opendoor” Кейт Рабуа самодовольно сравнивал конкурента с “Yahoo”, а свою компанию — с ”Google”. И хвастался, что «мы не продаем дома в убыток».

Вероятно, Рабуа считал свою аудиторию за дураков. Потому что ”Opendoor”, по славным традициям Кремниевой долины, всю свою историю показывала убытки. Даже в 2021 — когда американский рынок недвижимости пёр вверх рекордными темпами — компания умудрилась уйти «в минуса» на 660 млн. долларов. Лишь один-единственный квартал, январь-март 2022, ”Opendoor” всё-таки закрыла с крохотной прибылью…

...И, похоже, это стало для фирмы лебединой песней. Потому что уже начиная с мая 2022, средняя премия листингов ”Opendoor” — то есть разница между ценой покупки и заявленной ценой продажи дома — начала стремительно падать вниз. И по итогам августа оказалась слабо отрицательной. 42% проданных домов ушли по цене, которая была ниже цены покупки. Добавим, что премия листингов не учитывает расходы компании, непосредственно связанные с оформлением сделки, а также с предпродажным ремонтом.

Если ”Zillow” просто не рассчитала, насколько агрессивный маркЕтинг будет бить по карману, то ”Opendoor”, видимо, прозевала разворот на дико перегретом американском рынке жилья. Для нее оказалось сюрпризом, что цены на недвижимость не могут бесконечно расти в 4 раза быстрее зарплат. Что инфляция больше не «временная», и ФРС станет лихорадочно «закручивать гайки», пытаясь наверстать упущенное. Что доступность жилья в итоге рухнет вдвое, а то и сильнее, и спрос схлопнется.

В общем, для блестящих умов Кремниевой долины макроэкономика и среднесрочное планирование рисков оказались слишком сложными дисциплинами. Зато они умеют сравнивать самих себя с «Гуглом». Зарабатывать, как «Гугл», правда, не очень получается — но акционеры, как видим, уже давно прощают им этот мелкий недочёт...

Самое забавное даже не это — а то, что мы не можем списать потери ”OpenDoor” на падение цен на жильё. Потому что в августе 2022 цены все еще росли. Уже со скромным темпом, на инерции, чуть медленнее зарплат — но росли. Пускай ”Zillow” «слилась» на уровне сложности «super easy». Но и ”Opendoor” сейчас далеко не на «normal» — а всё еще на «easy». Так что дальше будет еще интереснее.

Тем не менее, ослабевший спрос на жильё ”Opendoor” почувствовала уже сейчас. Сбыть дома по выгодной цене на получается: они «зависают» на балансе, увеличивая процентные расходы компании. В свою очередь, объем продаж падает — а это единственный источник заработка для компании. В 3 квартале ”OpenDoor” ожидает массивное сокращение выручки: на 40-50% к предыдущему кварталу.

Вопрос в том, удастся ли с таким скромным оборотом избавиться от «лишних» нераспроданных домов. Возможно, правильной стратегией было бы еще более агрессивное снижение цен и признание убытков. Ведь есть большой риск того, что цены на рынке недвижимости со временем уйдут еще ниже, что увеличит убытки компании.

И немного о процентных расходах. Краткосрочные займы ”OpenDoor” на 1.07.2022 составляли 3,4 млрд. долларов. Расходы по ним во 2-ом квартале выросли до 89 млн. долларов. С учетом агрессивного поднятия ставок Федрезервом убытки компании по этой статье скоро станут еще более внушительными.

Даже без учета процентных расходов компания ждет сокращение EBITDA на 340-390 млн. долларов по сравнению с предыдущим кварталом. И, поскольку самое интересное еще впереди, ”OpenDoor” может легко превзойти «успехи» ”Zillow” в прожигании чужих денег.

А чтобы инвесторы не волновались раньше времени, гендиректор ”OpenDoor” Эрик У рассказывает им, как теперь-то его контора «существенно расширила» маржу купли-продажи домов. И что это «позволит достичь сильных финансовых результатов за пределами этого периода изменений на рынке».

Под эвфемизмом «изменения на рынке» стоит понимать серьезный кризис в секторе недвижимости. Можно позавидовать безудержному оптимизму этого человека, под руководством которого компания никогда в жизни не показывала «сильных финансовых результатов» и который не в состоянии был увидеть под собственным носом назревающий перелом на рынке жилья. Сразу видно: прогнозу можно доверять.

Впрочем, инвесторы почему-то не доверяет прогнозу У. Со того самого прошлогоднего заявления о том, что ”OpenDoor” — это новый «Гугл», стоимость акций ”OpenDoor” рухнула в 7 раз.

Возможно, инвесторы — не дураки, как бы ни хотели в это верить сооснователи Рабуа и У. И, возможно, инвесторы всё-таки умеют делать выводы из чужих ошибок.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба