26 сентября 2022 giovanni1313

Недавно мы уделили много внимания американским «зомби»-компаниям — хотя их влияние на экономику не слишком велико. Тем не менее, есть страны, в которых «зомби» являются реальной угрозой — угрозой, которая сейчас, на фоне массивного повышения ставок мировыми центробанками встает в полный рост.

В числе наиболее проблемных с точки зрения «зомби» стран экономисты называют Индию, Индонезию и Южную Корею. Особняком стоит Китай, в котором есть немало компаний, отягощенных неподъемными долгами — в чем мы можем убедиться, посмотрев на ситуацию с застройщиками. Однако для Китая характерна сильнейшая зарегулированность экономики, плюс Народный Банк Китая сейчас скорее находится в противофазе со всем миром и не повышает процентные ставки.

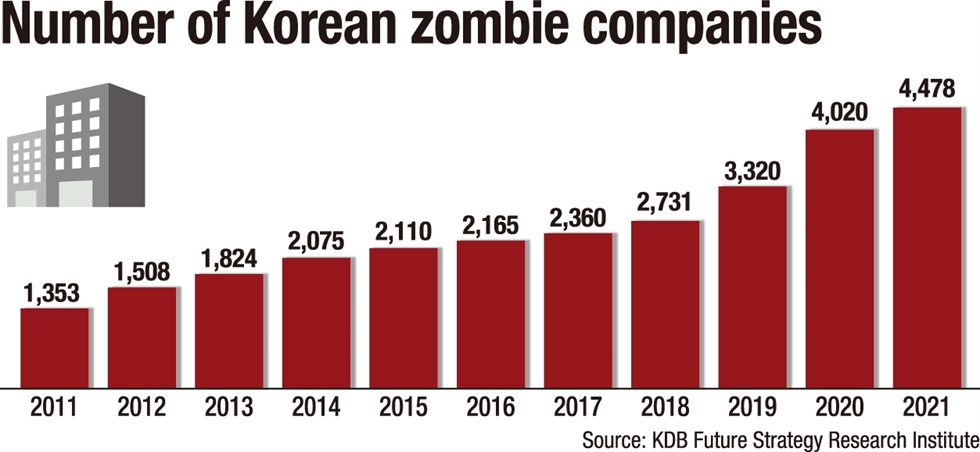

Государственное вмешательство в дела фирм характерно и для Индии (в большей степени) с Индонезией (в несколько меньшей). Вдобавок эти страны не слишком глубоко интегрированы в мировую экономику, что несколько изолирует их проблемы от остальной планеты. А вот Корея представляет собой более интересный кейс. Особенно если мы примем во внимание динамику местной зомби-эпидемии в недавние годы:

На графике выше «зомби» считаются в классическом определении: обслуживание долга превышает операционную прибыль. Мы можем видеть, что динамика не сулит ничего хорошего.

Ускорение «зомбификации» в 2018-19 было связано с поднятием учетной ставки Банком Кореи. Гораздо более сильный скачок в 2020-21 — с щедрыми антиковидными мерами правительства. Южная Корея, фискально очень ответственная страна, расширила бюджетный дефицит не так сильно на фоне других экономик — максимум до 3,7% ВВП в 2020. Но существенная часть средств была направлена как раз на «зомбирующее» поддержание на плаву неэффективных предприятий.

Позитивный нюанс заключается в том, существенный прирост «зомби» обеспечили малые и средние компании. То есть эффект для экономики от роста зомби-поголовья был не таким большим, как могло поначалу показаться.

Увы, больше позитива мы не найдём. Корейский корпоративный сектор находится сейчас в очень уязвимом состоянии. Его долговая нагрузка сейчас составляет 117% ВВП. Это на 22 п.п. выше, чем в 2016.

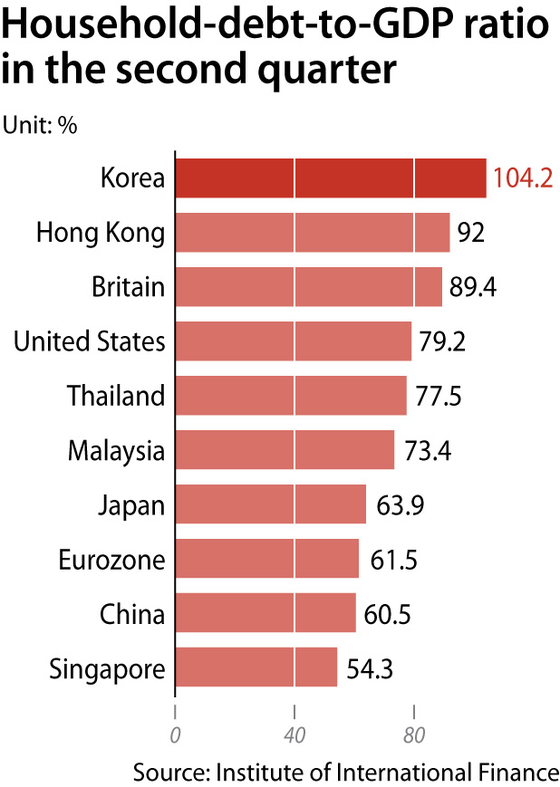

Очень высоким является и долг домохозяйств — 104% ВВП. Здесь кредитный бум был таким же массивным, как и у корпораций: +21 п.п. с 2016. Обслуживание долга сейчас забирает 25% располагаемого дохода корейцев. Причем это «средняя температура по больнице». Для возрастной группы 30-39 лет средняя кредитная нагрузка составляет 35% (!). Для группы 40-49 лет — 32%.

Причем сверхвысокая закредитованность населения вызвана НЕ относительно малорисковой ипотекой, а другими формами потребительского кредита. В попытке бороться с ростом цен на жильё корейское правительство основательно придушило ипотечное кредитование. Но «природа не терпит пустоты», и народ отыгрался на потребительском кредитовании. Доля такого долга значительно увеличилась в последние несколько лет и составляет 47%. Отсюда такие высокие расходы на обслуживание: потребительские виды кредитов выдаются на меньший срок и должны выплачиваться быстрее.

Следующая вводная — инфляция. Потребительская инфляция в августе составила 5,7% г/г — существенно выше цели Банка Кореи в 2% годовых. И, самое главное, базовая инфляция демонстрирует четкое ускорение. В августе она составила 4% г/г, что стало наиболее высоким значением с февраля 2009. Инфляция в услугах — ускорение до 4,1% г/г, максимум с 2008.

Банку Кореи ничего не остаётся, кроме как защищать свою цель, повышая ставки. И здесь я позволю себе небольшое лирическое отступление.

Сейчас очень модно ругать центробанки развитых стран за то, что они «прозевали» мощный всплеск инфляции. Я и сам не упустил случая. Но посмотрим на корейский кейс. Банк Кореи, столкнувшийся с дезинфляцией в первый год пандемии, не побоялся начать повышение ставок одним из первых — в августе 2021, когда Джером Пауэлл еще вовсю уверял публику во «временности» явления. На тот момент в Корее годовая потребительская инфляция составляла 2,6%, базовая — и вовсе 1,3%.

До конца года — еще одно повышение ставки. Но инфляция растёт. По итогам декабря 2021 потребительская — 3,7%, базовая — 2,2%. 2022-ой год — еще 5 повышений ставки. Суммарно с начала ужесточения ставка выросла на 2 п.п. Однако инфляция упорно продолжала расти.

Да, сейчас базовая инфляция в Корее несколько ниже, чем в среднем по развитым странам. Но она была ниже практически всё время с 2013 года, так что мы можем списать это на структурные эффекты. Так что пока не похоже, чтобы политика ужесточения возымела должный эффект.

C одной стороны, учетная ставка была и продолжает оставаться умеренно отрицательной — наиболее отрицательной за последние 20+ лет, хотя и не сильно ниже прошлых значений. Так что мы можем поставить Банку Кореи в вину то, что он всё-таки осторожничает с повышениями. Лишь на одном заседании ставки были повышены на 50 б.п.; на остальных рост был на минимальные 25 б.п.

С другой стороны, рынок труда страны находится в рекордно перегретом состоянии. В этом сентябре рекорд для уровня безработицы был в очередной раз обновлен: 2,5%. Динамика роста зарплат, а также требования профсоюзов заставляют всерьез беспокоиться об угрозе разрастания спирали «зарплаты-цены». Так, в 1 квартале 2022 зарплаты росли на 7,2% г/г — инфляция в тот момент составляла 3,8%. Профсоюзы требуют повышения на 8,5%-10% в 2022 (но в ходе торга эта цифра упадет). Страна уже сталкивалась с аналогичной проблемой в 1970-ых годах.

Подводя итог лирическому отступлению, можно сказать, что своевременный старт ужесточения монетарной политики так и не стал гарантией избавления от инфляции. Хотя степень «жесткости» этого ужесточения могла быть недостаточной. Но структурные эффекты и мировые цены — на которые учетной ставкой не повлиять — выглядят факторами, способными свести на нет усилия центробанка.

Конечно, я не думаю, что, начни США ужесточаться раньше, это бы сильно повредило экономике. Но и полного спасения от инфляции тоже могло не быть. Скорее всего, эффект был бы частичным. Особенно если темп поднятия ставки был бы относительно невысоким (и, да, он остается невысоким даже сейчас).

Возвращаясь к нашим «зомби», мы можем вынести из лирического отступления важный вывод: для победы над инфляцией Банк Кореи должен повышать ставку дальше. Скорее, всего, до тех пор, когда реальный ее уровень не выйдет в плюс — хотя бы по ориентиру базовой инфляции. 4,5%-5% на сегодня выглядят обоснованной целью. И неспешность Банка Кореи несет в себе риск увеличения этой цифры.

Таким образом, краткосрочные ставки могут вырасти на 4-4,5 п.п. по сравнению с пандемийным периодом. Что это будет означать для «зомби»?

Сначала посмотрим на домохозяйства. Исторически повышение ставок Банком Кореи приводило к сокращению долга домохозяйств. Иными словами, к делевериджу. В нынешнем цикле инфляция более агрессивна, и траектория монетарного ужесточения уже круче исторической нормы. Это указывает на достаточно болезненное падение кредита населению.

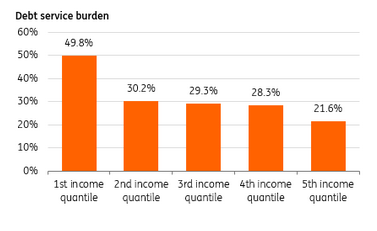

Рост ставок будет иметь и вполне прямой эффект на бюджеты домохозяйств: более 80% кредита в Корее имеет плавающую ставку. Таким образом, учетная ставка практически сразу транслируется в повышенные расходы на обслуживание долга. В первую очередь это будет заметно в ипотеке, где проценты изначально низки и составляют значительную часть выплат. Однако аналитики ING предупреждают, что это также угрожает малообеспеченным семьям (1-ый квинтиль), где на обслуживание долга даже в 2020, при минимальных ставках, уходила почти половина располагаемого дохода:

Как мы уже упомянули выше, корейское правительство любит вмешиваться в кредитные рынки. Увидев, что корейцы принялись с воодушевлением набирать потребительские кредиты (рост долга на пике составил +13% г/г), государство в конце 2021 навводило ограничений и в этом сегменте. Результатом стало ускоряющееся падение кредитной динамики. Ко 2-му кварталу 2022 годовые темпы роста ушли в небольшой минус.

Несмотря на то, что правительство достаточно оперативно ослабило некоторые ограничения в начале 3 квартала, с большой вероятностью этот минус в ближайшее время станет еще глубже. Вместе с сократившейся кредитной поддержкой обречены сокращаться и розничные продажи, особенно в товарах выборочного спроса вроде автомобилей, электроники и мебели. Это грозит утянуть вниз всю экономику. Начало уже положено: с июня розничные продажи показывают отрицательную годовую динамику.

Свою лепту в уровень потребления будет вносить и эффект богатства. На пике фондовый индекс KOSPI был в 1,5 раза выше значений начала 2020-го. Эти пики давно позади: рынок уверенно устремиля вниз, к доковидным уровням, и осталось до них совсем немного.

Всё это привело к падению потребительских настроений к уровням, наблюдавшимся в пандемийную рецессию:

Если внутренний потребитель сдаёт позиции, то, может, выручит традиционно важный для Кореи экспорт? Увы, многочисленные признаки указывают на то, что мировая экономика синхронно замедляет свой рост. И это всегда приводило к резкому сокращению международной торговли. С большой вероятностью, продажи на домашнем рынке будут держаться даже лучше, чем экспорт.

Итак, корейские «зомби» сталкиваются с тройным ударом. Падает потребительский спрос внутри страны. Падает экспортный спрос. И растут процентные ставки, увеличивая стоимость обслуживания долга. Первые два фактора обязаны привести к существенному снижению прибыли корпораций — ожидания чего сейчас хорошо отражает KOSPI. А ведь у «зомби» даже в «тучные» годы прибыли не хватало на поддержание своей жизнедеятельности.

С процентными же ставками вопрос более многогранный. Мне могут возразить: но ведь инфляция же выгодна для заёмщиков, она «сжигает» их долги! Сжигает — да. Но не стоит забывать, что в первую очередь опасность представляет не состояние балансов, а текущие денежные потоки.

И здесь степень «зомбированности» — вернее, величина долговой нагрузки — выходит на первый план. Если в среднем по экономике у нас отношение корпоративного долга к ВВП составляет 117%, то нетрудно предположить, что у наиболее уязвимых «зомби» отношение долга к годовой выручке составляет 200, 300, а то и более процентов. Соответственно, для таких компаний непосредственное влияние на рентабельность от одного только роста ставок составит 10%-15%-20%. Добавим сюда, во-первых, расширение спредов по кредитным ставкам и, во-вторых, ужесточение требований к рефинансированию — и мы почти гарантированно получаем тяжёлый кризис ликвидности.

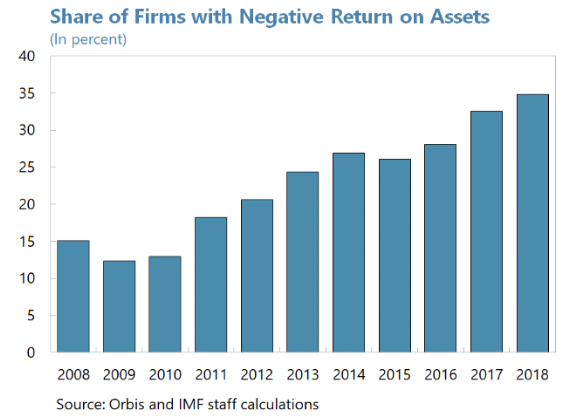

Для оценки широких последствий этого кризиса мы можем воспользоваться анализом МВФ, подготовленным в 2020 на основе допандемийных данных (т. е. еще до кредитного бума и скачка численности «зомби»). Во-первых, мы увидим, что абсолютное количество «зомби» из графика в самом начале поста хорошо коррелирует с долей убыточных фирм:

...причем эта доля очень, очень высока. Как и в случае с «зомби», рост во многом пришелся на предприятия малого и среднего бизнеса.

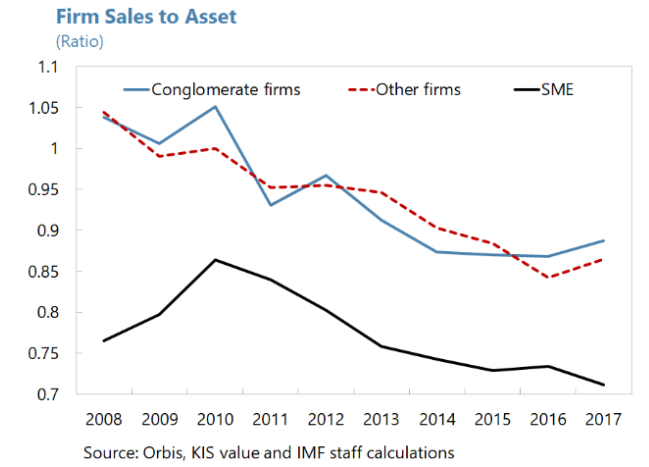

«Зомбификация» проходила на фоне снижения способности фирм генерировать продажи в расчете на единицу активов (то есть эффективность использования активов). Особенно это важно в контексте последовавшего в 2020-21 бурного роста долга, который, скорее всего, не сопровождался аналогичным ростом продаж. Другими словами, возможности по обслуживанию долга явно стали хуже.

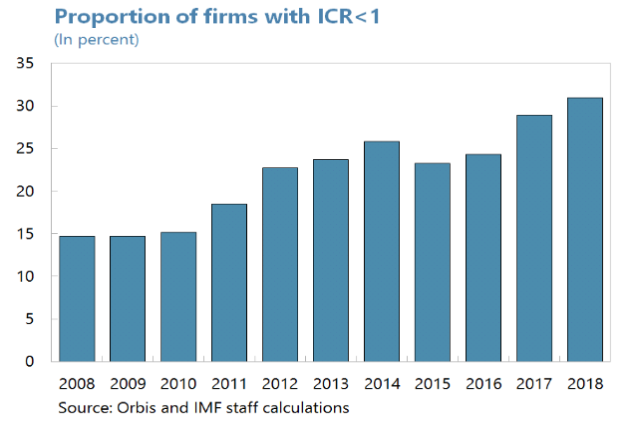

Соответственно, ухудшились и показатели финансовой устойчивости. Следующий график использует практически то же определение «зомби», что и график в начале поста, но показывает уже относительную долю зомби-фирм в экономике. Разница в том, что в начале использовалась операционная прибыль фирм, а здесь — EBIT. Показатели отличаются друг от друга на величину прочих доходов и расходов, в которые должны входить и правительственные пандемийные субсидии.

По состоянию на 2018 аналитики определили, что в зоне риска находится 28% всего корпоративного долга. Причем подавляющая часть, >80% этого рискованного долга приходится на малые и средние компании. Крупный бизнес на тот момент был в достаточно хорошей форме.

Но 2018 был вполне спокойным годом. А впереди нас ждут более турбулентные времена. Анализ МВФ содержит стресс-тест, параметры которого неплохо соотносятся с нынешней ситуацией. В частности, его сценарий предполагает:

а) рост процентных ставок на 300 базисных пунктов. МВФ называет такой рост «острым» — но, как я уже упомянул выше, в реальности такой остроты может не хватить для купирования инфляции, и фактический рост может составить 400-450 б.п., плюс эффекты от расширения спредов;

б) падение прибыли (EBIT) на 35%. Если считать, что индекс KOSPI отражает будущую прибыль корпораций, то здесь падение с максимумов сейчас составляет 31%;

в) девальвация воны по отношению к доллару на 20%. По факту от максимумов начала 2021 вона упала к доллару на 24%. Девальвация — позитивный фактор в данных расчетах.

На графике ниже этот сценарий — крайний справа. Мы видим, что финансовая устойчивость (ICR – коэффициент покрытия процентов) критически ухудшается, а доля «проблемного» долга увеличивается в разы по сравнению с 2018. Процентный шок сам по себе увеличивает его в 2 раза, падение прибыли — еще во столько же .

Во что это выльется? Созданные МВФ модели показывают относительно сдержанный рост вероятности дефолтов, величина которой на пике составит около 60% от той, что была в кризис-2008, и где-то в 4 раза ниже азиатского кризиса-1997. В целом кредитные потери оцениваются где-то в 2% ВВП. С одной стороны, это немного, и банковская система Ю. Кореи способна выдержать такой удар.

С другой стороны, у этого анализа есть ряд оговорок, которые добавляют массивный риск ухудшения прогноза. И самая главная из них — расчеты МВФ концентрируются исключительно на крупном бизнесе, т. к. достаточных данных по малому и среднему попросту нет. Поскольку крупный бизнес на момент анализа находился в здоровой форме и поскольку основные проблемы «зомбификации» касались именно небольших фирм, прогноз МВФ может серьезнейшим образом недооценивать последствия ухудшения макроэкономических условий. Да, на крупный бизнес приходится примерно 60% корпоративного долга — но проблемы с оставшимися 40% могут с лихвой перевесить вклад «крупняка».

О другой оговорке мы уже упоминали: заниженная величина процентного шока. Пока не очень верится, что 300 б.п. ужесточения будет достаточно для усмирения инфляции.

Далее: с 2018 долговая нагрузка корпоративного сектора выросла примерно на 20%. Это непременно усугубит риски дефолтов. Более мелкие замечания касаются несколько оптимистичных прогнозов для внешнего спроса (так, в сценарии предполагается снижение темпов роста ВВП Китая до 3,5%, что по нынешним временам будет очень хорошим достижением). И игнорирование фактора фискального баланса (пока правительство хочет выводить бюджет из дефицита, что усугубит проблемы частного сектора). Впрочем, тут уже сложнее определить прямой эффект на финансовую устойчивость.

Всё это указывает на то, что масштаб дефолтов вполне может превзойти ситуацию 2008-09 годов. А что насчет кризиса-1997? Пожалуй, настолько крупного обрушения быть не должно. Тогда, к 1997, главным фактором стал сверхвысокий корпоративный леверидж — более 170%. Сейчас долг крупного бизнеса ощутимо ниже его капитала. Именно поэтому его доля в общем корпоративном долге, 60%, относительно невысока по сравнению с другими странами.

Зато среди малых и средних предприятий леверидж находится вблизи отметки 200%. Уязвимость? Безусловно! Но сейчас она сконцентрирована лишь в определенной части корпоративного сектора, и размер этой части не такой большой.

Остается интересный вопрос: смогут ли проблемы корейских предприятий стать триггером глобальных событий, как это случилось в 1997? С одной стороны, настроения в финансовом мире сейчас очень нервные. И потенциальная реакция может чрезмерной. Если уж невинные фразы Дж. Пауэлла разворачивают целые тренды, обращая панику в эйфорию, а эйфорию — в депрессию, то поводом для краха теоретически может быть что угодно. Вплоть до пресловутого взмаха крыла бабочки на противоположном континенте.

Но концентрация риска среди небольших предприятий несколько ограничивает потенциал глобального влияния корейского кризиса. Ключевое значение имеет психология участников рынка. Событию необходимо пробиться сквозь пелену информационного шума, и здесь один большой дефолт гораздо влиятельнее, чем россыпь маленьких.

Поэтому вряд ли можно быть на 100% уверенным, повлияет корейский зомби-кризис на состояние мирового рынка или же нет. Но вне зависимости от глобальной информационной повестки, «зомби» доставят достаточно проблем корейской экономике. Бесшабашный кредитный праздник, щедро проспонсированный государством, закончился. Впереди — тяжелое и безрадостное похмелье.

В числе наиболее проблемных с точки зрения «зомби» стран экономисты называют Индию, Индонезию и Южную Корею. Особняком стоит Китай, в котором есть немало компаний, отягощенных неподъемными долгами — в чем мы можем убедиться, посмотрев на ситуацию с застройщиками. Однако для Китая характерна сильнейшая зарегулированность экономики, плюс Народный Банк Китая сейчас скорее находится в противофазе со всем миром и не повышает процентные ставки.

Государственное вмешательство в дела фирм характерно и для Индии (в большей степени) с Индонезией (в несколько меньшей). Вдобавок эти страны не слишком глубоко интегрированы в мировую экономику, что несколько изолирует их проблемы от остальной планеты. А вот Корея представляет собой более интересный кейс. Особенно если мы примем во внимание динамику местной зомби-эпидемии в недавние годы:

На графике выше «зомби» считаются в классическом определении: обслуживание долга превышает операционную прибыль. Мы можем видеть, что динамика не сулит ничего хорошего.

Ускорение «зомбификации» в 2018-19 было связано с поднятием учетной ставки Банком Кореи. Гораздо более сильный скачок в 2020-21 — с щедрыми антиковидными мерами правительства. Южная Корея, фискально очень ответственная страна, расширила бюджетный дефицит не так сильно на фоне других экономик — максимум до 3,7% ВВП в 2020. Но существенная часть средств была направлена как раз на «зомбирующее» поддержание на плаву неэффективных предприятий.

Позитивный нюанс заключается в том, существенный прирост «зомби» обеспечили малые и средние компании. То есть эффект для экономики от роста зомби-поголовья был не таким большим, как могло поначалу показаться.

Увы, больше позитива мы не найдём. Корейский корпоративный сектор находится сейчас в очень уязвимом состоянии. Его долговая нагрузка сейчас составляет 117% ВВП. Это на 22 п.п. выше, чем в 2016.

Очень высоким является и долг домохозяйств — 104% ВВП. Здесь кредитный бум был таким же массивным, как и у корпораций: +21 п.п. с 2016. Обслуживание долга сейчас забирает 25% располагаемого дохода корейцев. Причем это «средняя температура по больнице». Для возрастной группы 30-39 лет средняя кредитная нагрузка составляет 35% (!). Для группы 40-49 лет — 32%.

Причем сверхвысокая закредитованность населения вызвана НЕ относительно малорисковой ипотекой, а другими формами потребительского кредита. В попытке бороться с ростом цен на жильё корейское правительство основательно придушило ипотечное кредитование. Но «природа не терпит пустоты», и народ отыгрался на потребительском кредитовании. Доля такого долга значительно увеличилась в последние несколько лет и составляет 47%. Отсюда такие высокие расходы на обслуживание: потребительские виды кредитов выдаются на меньший срок и должны выплачиваться быстрее.

Следующая вводная — инфляция. Потребительская инфляция в августе составила 5,7% г/г — существенно выше цели Банка Кореи в 2% годовых. И, самое главное, базовая инфляция демонстрирует четкое ускорение. В августе она составила 4% г/г, что стало наиболее высоким значением с февраля 2009. Инфляция в услугах — ускорение до 4,1% г/г, максимум с 2008.

Банку Кореи ничего не остаётся, кроме как защищать свою цель, повышая ставки. И здесь я позволю себе небольшое лирическое отступление.

Сейчас очень модно ругать центробанки развитых стран за то, что они «прозевали» мощный всплеск инфляции. Я и сам не упустил случая. Но посмотрим на корейский кейс. Банк Кореи, столкнувшийся с дезинфляцией в первый год пандемии, не побоялся начать повышение ставок одним из первых — в августе 2021, когда Джером Пауэлл еще вовсю уверял публику во «временности» явления. На тот момент в Корее годовая потребительская инфляция составляла 2,6%, базовая — и вовсе 1,3%.

До конца года — еще одно повышение ставки. Но инфляция растёт. По итогам декабря 2021 потребительская — 3,7%, базовая — 2,2%. 2022-ой год — еще 5 повышений ставки. Суммарно с начала ужесточения ставка выросла на 2 п.п. Однако инфляция упорно продолжала расти.

Да, сейчас базовая инфляция в Корее несколько ниже, чем в среднем по развитым странам. Но она была ниже практически всё время с 2013 года, так что мы можем списать это на структурные эффекты. Так что пока не похоже, чтобы политика ужесточения возымела должный эффект.

C одной стороны, учетная ставка была и продолжает оставаться умеренно отрицательной — наиболее отрицательной за последние 20+ лет, хотя и не сильно ниже прошлых значений. Так что мы можем поставить Банку Кореи в вину то, что он всё-таки осторожничает с повышениями. Лишь на одном заседании ставки были повышены на 50 б.п.; на остальных рост был на минимальные 25 б.п.

С другой стороны, рынок труда страны находится в рекордно перегретом состоянии. В этом сентябре рекорд для уровня безработицы был в очередной раз обновлен: 2,5%. Динамика роста зарплат, а также требования профсоюзов заставляют всерьез беспокоиться об угрозе разрастания спирали «зарплаты-цены». Так, в 1 квартале 2022 зарплаты росли на 7,2% г/г — инфляция в тот момент составляла 3,8%. Профсоюзы требуют повышения на 8,5%-10% в 2022 (но в ходе торга эта цифра упадет). Страна уже сталкивалась с аналогичной проблемой в 1970-ых годах.

Подводя итог лирическому отступлению, можно сказать, что своевременный старт ужесточения монетарной политики так и не стал гарантией избавления от инфляции. Хотя степень «жесткости» этого ужесточения могла быть недостаточной. Но структурные эффекты и мировые цены — на которые учетной ставкой не повлиять — выглядят факторами, способными свести на нет усилия центробанка.

Конечно, я не думаю, что, начни США ужесточаться раньше, это бы сильно повредило экономике. Но и полного спасения от инфляции тоже могло не быть. Скорее всего, эффект был бы частичным. Особенно если темп поднятия ставки был бы относительно невысоким (и, да, он остается невысоким даже сейчас).

Возвращаясь к нашим «зомби», мы можем вынести из лирического отступления важный вывод: для победы над инфляцией Банк Кореи должен повышать ставку дальше. Скорее, всего, до тех пор, когда реальный ее уровень не выйдет в плюс — хотя бы по ориентиру базовой инфляции. 4,5%-5% на сегодня выглядят обоснованной целью. И неспешность Банка Кореи несет в себе риск увеличения этой цифры.

Таким образом, краткосрочные ставки могут вырасти на 4-4,5 п.п. по сравнению с пандемийным периодом. Что это будет означать для «зомби»?

Сначала посмотрим на домохозяйства. Исторически повышение ставок Банком Кореи приводило к сокращению долга домохозяйств. Иными словами, к делевериджу. В нынешнем цикле инфляция более агрессивна, и траектория монетарного ужесточения уже круче исторической нормы. Это указывает на достаточно болезненное падение кредита населению.

Рост ставок будет иметь и вполне прямой эффект на бюджеты домохозяйств: более 80% кредита в Корее имеет плавающую ставку. Таким образом, учетная ставка практически сразу транслируется в повышенные расходы на обслуживание долга. В первую очередь это будет заметно в ипотеке, где проценты изначально низки и составляют значительную часть выплат. Однако аналитики ING предупреждают, что это также угрожает малообеспеченным семьям (1-ый квинтиль), где на обслуживание долга даже в 2020, при минимальных ставках, уходила почти половина располагаемого дохода:

Как мы уже упомянули выше, корейское правительство любит вмешиваться в кредитные рынки. Увидев, что корейцы принялись с воодушевлением набирать потребительские кредиты (рост долга на пике составил +13% г/г), государство в конце 2021 навводило ограничений и в этом сегменте. Результатом стало ускоряющееся падение кредитной динамики. Ко 2-му кварталу 2022 годовые темпы роста ушли в небольшой минус.

Несмотря на то, что правительство достаточно оперативно ослабило некоторые ограничения в начале 3 квартала, с большой вероятностью этот минус в ближайшее время станет еще глубже. Вместе с сократившейся кредитной поддержкой обречены сокращаться и розничные продажи, особенно в товарах выборочного спроса вроде автомобилей, электроники и мебели. Это грозит утянуть вниз всю экономику. Начало уже положено: с июня розничные продажи показывают отрицательную годовую динамику.

Свою лепту в уровень потребления будет вносить и эффект богатства. На пике фондовый индекс KOSPI был в 1,5 раза выше значений начала 2020-го. Эти пики давно позади: рынок уверенно устремиля вниз, к доковидным уровням, и осталось до них совсем немного.

Всё это привело к падению потребительских настроений к уровням, наблюдавшимся в пандемийную рецессию:

Если внутренний потребитель сдаёт позиции, то, может, выручит традиционно важный для Кореи экспорт? Увы, многочисленные признаки указывают на то, что мировая экономика синхронно замедляет свой рост. И это всегда приводило к резкому сокращению международной торговли. С большой вероятностью, продажи на домашнем рынке будут держаться даже лучше, чем экспорт.

Итак, корейские «зомби» сталкиваются с тройным ударом. Падает потребительский спрос внутри страны. Падает экспортный спрос. И растут процентные ставки, увеличивая стоимость обслуживания долга. Первые два фактора обязаны привести к существенному снижению прибыли корпораций — ожидания чего сейчас хорошо отражает KOSPI. А ведь у «зомби» даже в «тучные» годы прибыли не хватало на поддержание своей жизнедеятельности.

С процентными же ставками вопрос более многогранный. Мне могут возразить: но ведь инфляция же выгодна для заёмщиков, она «сжигает» их долги! Сжигает — да. Но не стоит забывать, что в первую очередь опасность представляет не состояние балансов, а текущие денежные потоки.

И здесь степень «зомбированности» — вернее, величина долговой нагрузки — выходит на первый план. Если в среднем по экономике у нас отношение корпоративного долга к ВВП составляет 117%, то нетрудно предположить, что у наиболее уязвимых «зомби» отношение долга к годовой выручке составляет 200, 300, а то и более процентов. Соответственно, для таких компаний непосредственное влияние на рентабельность от одного только роста ставок составит 10%-15%-20%. Добавим сюда, во-первых, расширение спредов по кредитным ставкам и, во-вторых, ужесточение требований к рефинансированию — и мы почти гарантированно получаем тяжёлый кризис ликвидности.

Для оценки широких последствий этого кризиса мы можем воспользоваться анализом МВФ, подготовленным в 2020 на основе допандемийных данных (т. е. еще до кредитного бума и скачка численности «зомби»). Во-первых, мы увидим, что абсолютное количество «зомби» из графика в самом начале поста хорошо коррелирует с долей убыточных фирм:

...причем эта доля очень, очень высока. Как и в случае с «зомби», рост во многом пришелся на предприятия малого и среднего бизнеса.

«Зомбификация» проходила на фоне снижения способности фирм генерировать продажи в расчете на единицу активов (то есть эффективность использования активов). Особенно это важно в контексте последовавшего в 2020-21 бурного роста долга, который, скорее всего, не сопровождался аналогичным ростом продаж. Другими словами, возможности по обслуживанию долга явно стали хуже.

Соответственно, ухудшились и показатели финансовой устойчивости. Следующий график использует практически то же определение «зомби», что и график в начале поста, но показывает уже относительную долю зомби-фирм в экономике. Разница в том, что в начале использовалась операционная прибыль фирм, а здесь — EBIT. Показатели отличаются друг от друга на величину прочих доходов и расходов, в которые должны входить и правительственные пандемийные субсидии.

По состоянию на 2018 аналитики определили, что в зоне риска находится 28% всего корпоративного долга. Причем подавляющая часть, >80% этого рискованного долга приходится на малые и средние компании. Крупный бизнес на тот момент был в достаточно хорошей форме.

Но 2018 был вполне спокойным годом. А впереди нас ждут более турбулентные времена. Анализ МВФ содержит стресс-тест, параметры которого неплохо соотносятся с нынешней ситуацией. В частности, его сценарий предполагает:

а) рост процентных ставок на 300 базисных пунктов. МВФ называет такой рост «острым» — но, как я уже упомянул выше, в реальности такой остроты может не хватить для купирования инфляции, и фактический рост может составить 400-450 б.п., плюс эффекты от расширения спредов;

б) падение прибыли (EBIT) на 35%. Если считать, что индекс KOSPI отражает будущую прибыль корпораций, то здесь падение с максимумов сейчас составляет 31%;

в) девальвация воны по отношению к доллару на 20%. По факту от максимумов начала 2021 вона упала к доллару на 24%. Девальвация — позитивный фактор в данных расчетах.

На графике ниже этот сценарий — крайний справа. Мы видим, что финансовая устойчивость (ICR – коэффициент покрытия процентов) критически ухудшается, а доля «проблемного» долга увеличивается в разы по сравнению с 2018. Процентный шок сам по себе увеличивает его в 2 раза, падение прибыли — еще во столько же .

Во что это выльется? Созданные МВФ модели показывают относительно сдержанный рост вероятности дефолтов, величина которой на пике составит около 60% от той, что была в кризис-2008, и где-то в 4 раза ниже азиатского кризиса-1997. В целом кредитные потери оцениваются где-то в 2% ВВП. С одной стороны, это немного, и банковская система Ю. Кореи способна выдержать такой удар.

С другой стороны, у этого анализа есть ряд оговорок, которые добавляют массивный риск ухудшения прогноза. И самая главная из них — расчеты МВФ концентрируются исключительно на крупном бизнесе, т. к. достаточных данных по малому и среднему попросту нет. Поскольку крупный бизнес на момент анализа находился в здоровой форме и поскольку основные проблемы «зомбификации» касались именно небольших фирм, прогноз МВФ может серьезнейшим образом недооценивать последствия ухудшения макроэкономических условий. Да, на крупный бизнес приходится примерно 60% корпоративного долга — но проблемы с оставшимися 40% могут с лихвой перевесить вклад «крупняка».

О другой оговорке мы уже упоминали: заниженная величина процентного шока. Пока не очень верится, что 300 б.п. ужесточения будет достаточно для усмирения инфляции.

Далее: с 2018 долговая нагрузка корпоративного сектора выросла примерно на 20%. Это непременно усугубит риски дефолтов. Более мелкие замечания касаются несколько оптимистичных прогнозов для внешнего спроса (так, в сценарии предполагается снижение темпов роста ВВП Китая до 3,5%, что по нынешним временам будет очень хорошим достижением). И игнорирование фактора фискального баланса (пока правительство хочет выводить бюджет из дефицита, что усугубит проблемы частного сектора). Впрочем, тут уже сложнее определить прямой эффект на финансовую устойчивость.

Всё это указывает на то, что масштаб дефолтов вполне может превзойти ситуацию 2008-09 годов. А что насчет кризиса-1997? Пожалуй, настолько крупного обрушения быть не должно. Тогда, к 1997, главным фактором стал сверхвысокий корпоративный леверидж — более 170%. Сейчас долг крупного бизнеса ощутимо ниже его капитала. Именно поэтому его доля в общем корпоративном долге, 60%, относительно невысока по сравнению с другими странами.

Зато среди малых и средних предприятий леверидж находится вблизи отметки 200%. Уязвимость? Безусловно! Но сейчас она сконцентрирована лишь в определенной части корпоративного сектора, и размер этой части не такой большой.

Остается интересный вопрос: смогут ли проблемы корейских предприятий стать триггером глобальных событий, как это случилось в 1997? С одной стороны, настроения в финансовом мире сейчас очень нервные. И потенциальная реакция может чрезмерной. Если уж невинные фразы Дж. Пауэлла разворачивают целые тренды, обращая панику в эйфорию, а эйфорию — в депрессию, то поводом для краха теоретически может быть что угодно. Вплоть до пресловутого взмаха крыла бабочки на противоположном континенте.

Но концентрация риска среди небольших предприятий несколько ограничивает потенциал глобального влияния корейского кризиса. Ключевое значение имеет психология участников рынка. Событию необходимо пробиться сквозь пелену информационного шума, и здесь один большой дефолт гораздо влиятельнее, чем россыпь маленьких.

Поэтому вряд ли можно быть на 100% уверенным, повлияет корейский зомби-кризис на состояние мирового рынка или же нет. Но вне зависимости от глобальной информационной повестки, «зомби» доставят достаточно проблем корейской экономике. Бесшабашный кредитный праздник, щедро проспонсированный государством, закончился. Впереди — тяжелое и безрадостное похмелье.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба