17 октября 2022 Финам

Макроэкономика

1. Прогнозы для мировой экономики продолжают ухудшаться. Затянувшийся военный конфликт на Украине, последствия западных санкций против России и ответных мер (в том числе кратное сокращение поставок российского газа в Европу), замедление роста экономики Китая привели к более сильным и длительным, чем ожидалось ранее, шокам предложения и новым рекордам инфляции. В основе инфляции — невиданный за десятилетия рост цен на топливо и продовольствие, которые уже подтачивают потребительский спрос и промпроизводство.

2. Цены на нефть и продовольствие заметно скорректировались вниз от максимумов. Напряженность в логистике ослабевает. Начавшееся ослабление спроса также должно способствовать замедлению инфляции. Но инфляция уже распространилась вширь (промышленные товары, услуги, зарплаты) и в разы превышает таргеты. Дополнительный риск — угроза углубления энергокризиса в ЕС и возможный скачок цен на нефть с декабря в случае существенного сокращения поставок российской нефти на мировой рынок в результате западных санкций (эмбарго, возможный потолок цен, отказ России продавать энергоресурсы странам, которые присоединятся к лимитированию цен). Крупнейшие мировые центробанки опасаются потери последней опоры ценовой стабильности — заякоренных долгосрочных инфляционных ожиданий, завоеванных в течение десятилетий после стагфляции 70-80. Чтобы этого не допустить, они объявляют о приоритете снижения инфляции и готовности для этого повысить процентные ставки до уровней, угнетающих экономический рост, и сохранении их на этих уровнях, вероятно, до конца 2023 г., даже если это приведет к рецессии (наиболее жесткую позицию сейчас занимает ФРС, прогнозирующая сейчас стагнацию американской экономики в 2022-2023 гг.). Ожидания по ставке ФРС на конец года — 4-4,5%, по ставке ЕЦБ (по депозитам) — 1,5-2%.

3. Как итог ожидается ухудшение динамики мировой экономики во II полугодии 2022 году и в будущем году. Финансовый холдинг UBS повысил оценку вероятности рецессии в США в течение года до 60% (против 40% в июне), Citi — до порядка 50%, консенсус-прогноз Reuters — 45%, Bloomberg — 47,5%. Для еврозоны риски рецессии представляются сейчас выше в связи с разворачивающимся энергокризисом (80% опрошенных Bloomberg экономистов ожидают его в течение 12 месяцев). Мы полагаем, что американская экономика вырастет на 1,5-2% в этом году и на 0,5-0,8% в 2023 г., экономика еврозоны — на 2,8% в текущем году и на 0,5% в будущем году, экономика Китая — на 3-3,5% в этом году и на 4,5-5% в будущем. При этом вполне возможны более низкие темпы роста американской экономики, а в еврозоне возможна рецессия, если поставки российского газа полностью прекратятся. В условиях близкой к рекорду долговой нагрузки в мире (по данным IIF, это 350% ВВП) сочетание синхронного ужесточения финансовых условий, слабого роста мировой экономики, укрепления доллара увеличивает риски финансовых кризисов.

4. Что касается торговой стратегии, то в условиях возросших рисков рецессии приоритет отдается защитным отраслям и инструментам. Инструменты, защитные от роста процентных ставок в США (шорт трежерис, TBT), еще актуальны, однако уже к концу текущего — началу будущего года доходности краткосрочных долларовых долговых инструментов с низким кредитным риском могут прийти к привлекательным уровням с учетом ожидаемого снижения инфляции в США. Цены на нефть, как и другие сырьевые активы, уязвимы к снижению из-за рисков рецессии, но могут взлететь к концу года, если поставки из России сократятся в результате эмбарго ЕС. Цены на газ могут поддерживаться на высоком уровне из-за начала холодов, вывода из строя «Северного потока — 1» на неопределенный срок и повышенного спроса ЕС на СПГ.

5. США: ФРС показывает, что намерена решительно добиваться снижения инфляции, охлаждая спрос в экономике. Мы полагаем, что уже до конца года ставка может превысить 4% (максимум с 2007 г.), достигнуть максимальных значений в I квартале 2023 г. (4,5-5%) и оставаться вблизи этих уровней до конца года. Доходности 2-летних UST уже превысили 4%. Спрос пока остается относительно устойчивым, но на фоне сокращения «эффекта богатства» и роста процентных ставок экономика переходит к торможению, наиболее уязвимы товары длительного пользования и недвижимость. В то же время условия для промышленного сектора из-за более низких издержек на электроэнергию остаются значительно лучше, чем в ЕС. На этом фоне ряд европейских компаний переводит производственные подразделения в США.

6. ЕС: главной угрозой на эту зиму будет энергокризис. Хотя на фоне новостей о заполнении хранилищ газа более чем на 85% цены на газ сейчас скорректировались вниз от максимумов, вследствие непомерного повышения цен на газ и электричество счета населения за коммунальные услуги становятся серьезной проблемой, и ряд отраслей промышленности (производство азотных удобрений, металлургия, химия) вынуждены существенно сокращать производство. Мы полагаем, что принимаемые меры помогут Европе пройти зиму без критических потрясений, однако они не решают проблемы дефицита текущих поставок вследствие прекращения поставок «Газпрома» по «Северному потоку — 1» на неопределенный срок, а скорость расходования накопленных запасов газа будет зависеть от суровости зимы. По-видимому, домохозяйства и, особенно, промышленность будут испытывать существенные ограничения этой зимой, при этом дефицит газа может сохраняться и зимой 2023-2024 гг. Двузначная инфляция в еврозоне заставляет ЕЦБ повышать ставки рекордными темпами, несмотря на сокращение деловой активности и риски долговой устойчивости стран периферии еврозоны.

7. Китай: в августе деловая активность в экономике начала оживать, правительство и Народный банк продолжают меры по стимулированию роста, но негативное влияние оказывает политика нулевой толерантности к ковиду, кризис на рынке недвижимости, усиливающиеся риски конфликта с США из-за Тайваня.

8. Россия: деловая активность в целом по экономике во II квартале и в начале III квартала складывалась лучше ожиданий. Но в секторах, затронутых санкциями, логистическими проблемами, контрсанкциями и переживших уход иностранных контрагентов ощущается существенный спад. Заметное увеличение планового дефицита бюджета в 2023-2024 гг. по сравнению с июньскими проектировками Минфина, дополнительные бюджетные расходы в связи с присоединением новых территорий, вероятно, будут учтены ЦБ и отразятся в более высоких значениях ключевой ставки. В свете последних событий усиливаются риски перевода экономики на мобилизационные рельсы, что грозит расширением санкций, увеличением налоговой нагрузки, сокращением доступных ресурсов для развития секторов, ориентированных на потребительский рынок. Мобилизация в сочетании с усилением миграционного оттока может приводить к дефициту рабочей силы, снижению объемов выпуска в отраслях, не связанных с ОПК, ослаблению потребительской активности. Присоединение ЛДНР, Херсонской и Запорожской областей создают существенную неопределенность в плане увеличения бюджетных расходов и возможного изменения характера военного конфликта после добавления новых территорий в состав России (особенно, с учетом последовавшего запроса Украины об ускоренном вступлении в НАТО).

Консенсус-прогнозы ВВП

Прогнозы роста мировой экономики ухудшаются, риски рецессии растут

Прогнозы роста мировой экономики продолжили ухудшаться, и в течение III квартала на фоне ужесточения финансовых условий в результате более «ястребиной» позиции мировых центробанков, пытающихся снизить рекордную за десятилетия инфляцию. Несмотря на ослабление напряженности в глобальных цепочках поставок, снижение ставок фрахта, промышленный выпуск оказался под давлением периодически возобновляемых локдаунов в Китае, а также дефицита электроэнергии в ЕС и в Китае. Одновременно стали проявляться признаки охлаждения спроса на промышленные товары вследствие роста стоимости жизни потребителей (особенно сильно выросли расходы на продовольствие и энергоресурсы), ухудшения экономических ожиданий и повышения стоимости заимствований. Во II квартале показала спад экономика США (-0,6%), близким к нулю был рост экономики Великобритании (+0,2%), в то время как ВВП Китая вырос всего на 0,4%. Глобальный композитный индекс экономической активности (PMI) от S&P Global в августе впервые с июня 2020 г. опустился ниже отметки 50, отделяющей рост деловой активности от сокращения.

В августе международное рейтинговое агентство Moody’s снизило прогноз по темпам роста экономики стран G20 на 2022 г. до 2,5% (майская оценка 3,1%) и на 2023 г. до 2,1% (против 2,9% в мае). Прогноз роста ВВП развитых стран G20 на 2022 г. понижен до 2,1% с 2,6%, для развивающихся рынков — до 3,3% с 3,8%. Для США прогноз роста на текущий год снижен с 2,8% до 1,9%, на 2023 г. — с 2,3% до 1,3%; для еврозоны на текущий год прогноз не изменился (2,5%), но в будущем году ожидается лишь 0,3% по сравнению с майским прогнозом 2,3%. Для Китая в этом году прогноз уменьшен с 4,5% до 3,5%, на будущий — с 5,3% до 4,8%.

Мы полагаем, что американская экономика вырастет на 1,5-2% в этом году и на 0,5-0,8% в 2023 г., экономика еврозоны — на 2,8% в текущем году и на 0,5% в будущем году, экономика Китая — на 3-3,5% в этом году и на 4,5-5% в будущем. При этом риск рецессии в американской экономике в течение ближайшего года оценивается рынком в 45-47%, в еврозоне этот риск представляется более высоким в связи с угрозой прекращения поставок российского газа.

Глобальная инфляция

Темпы инфляции (% г/г) в странах G20

Инфляция в странах ОЭСР в июле впервые с ноября 2020 г незначительно снизилась в годовом выражении по отношению к предыдущему месяцу до 10,2% против 10,3% в июне. Однако число стран, в которых зарегистрирована двузначная инфляция, увеличилось с 13 до 15. На небольшое снижение инфляции повлияло замедление роста цен на энергоресурсы (с 40,7% (г/г) в июне до 35,3% (г/г) в июле), однако рост цен на продовольствие ускорился до 14,5% (г/г). Без учета продуктов питания и энергоносителей инфляция в годовом исчислении увеличилась до 6,8% в июле 2022 года по сравнению с 6,5% в июне.

Среди стран G7 в европейских странах и Японии рост цен на энергоресурсы и продукты питания внесли максимальный вклад в инфляцию. Однако в США, Великобритании и Канаде картина была другой — там основной вклад связан с ростом цен на другие компоненты, в том числе услуги. Это говорит о том, что инфляция там уже приобрела более широкий и потенциально более устойчивый характер.

Вклад в инфляцию продовольствия и энергоресурсов в странах G7

Ряд факторов, разогнавших инфляцию до рекордных за несколько десятилетий уровней, в последние месяцы стали ослабевать. В прошлом году основными факторами инфляции в мире были опережающий рост спроса при связанных с последствиями пандемии ограничениях со стороны предложения (дефицит сырья, комплектующих, рабочей силы). Сейчас спрос (прежде всего, на товары) ослабевает, а предложение увеличивается.

Данные PMI от S&P Global показывают, что динамика новых заказов в мире устойчиво замедляла рост в последние месяцы. В августе новые заказы на промышленные товары уже находились в зоне спада, а на услуги стагнировали вблизи границы 50, отделяющей рост от спада. При этом новые экспортные заказы сокращаются как по товарам, так и по услугам. Этому способствует высокая инфляция, снижающая покупательную способность потребителей, локдауны в Китае, ужесточение финансовых условий в большинстве стран, ухудшение экономических ожиданий. Укрепление индекса доллара до 20-летнего максимума также ухудшает условия внешней торговли — для США экспорт становится менее конкурентоспособным, для остальных дорожает импорт товаров, номинируемых в долларах США (прежде всего, сырьевые товары), что способствует более высокой инфляции.

Глобальный индекс новых заказов

Глобальный индекс цен на сырье CRB сейчас примерно на 16% выше, чем в начале года, однако почти на 20% ниже максимальных значений июня. В частности, заметно скорректировались вниз цены на нефть, продовольствие, металлы. Цены на промышленные металлы и железную руду сейчас ниже, чем годом ранее. Однако сокращение предложения российского газа для Европы оказывает сильное инфляционное давление на газ (TTF), уголь и, соответственно, на стоимость электроэнергии и азотных удобрений, производимых на основе метана, а это приводит к новому витку сокращения выпуска в промышленности. Риски связаны и с вероятным скачком цен на нефть в случае реализации европейского эмбарго на морские поставки российской нефти (с 5 декабря) и нефтепродуктов (с 5 февраля 2023 г.) в сочетании с планами G7 ввести потолок цен, позволяющий продолжить перевозки нефти и нефтепродуктов третьим странам. Российское руководство уже заявило, что Россия не будет поставлять нефть и нефтепродукты тем странам, которые поддержат ограничения, а это грозит дефицитом предложения энергоресурсов, который вряд ли будет быстро компенсирован другими странами. Под вопросом и продолжение зерновой сделки, значительно сбившей рост мировых цен на зерно — президент Владимир Путин выразил недовольство, что, по его словам, поставки украинского зерна идут прежде всего в Европу (а не в бедные развивающиеся страны), а представитель РФ в ООН Василий Небензя заявил, что Россия может не продлить сделку, т.к. в ее рамках ничего не было реализовано по экспорту российского продовольствия и удобрений.

Цены на сырье, продовольствие, электроэнергию

Напряженность транспортных перевозок также ослабевает по мере охлаждения спроса на товары и расширения «узких мест» в производстве и логистике. Ставки фрахта контейнерных перевозок из Китая в США также уже вдвое ниже пиковых уровней конца 2021 г., но еще выше, чем до пандемии.

Ставки фрахта мировых контейнерных перевозок. Глобальный индекс напряженности поставок в августе снижался 4-й месяц подряд

Индекс ФРБ Нью-Йорка Global supply chain stress фиксирует ослабление напряженности поставок до минимума за более чем 1,5 года. Этот индекс объединяет данные о стоимости доставки, сроках доставки, невыполненных работах и ??другие статистические показатели. Индекс снизился более чем на 50% по сравнению с рекордно высоким уровнем в декабре прошлого года, но все еще остается значительно выше уровней, наблюдавшихся непосредственно перед началом пандемии COVID-19.

Индексы PMI указывают на ослабление давления со стороны издержек и отпускных цен

Фактор бюджетной политики. В США бюджетный дефицит значительно сократился с прошлого года, что должно сдерживать инфляцию. Но в ЕС и Великобритании власти увеличивают расходы на поддержку населения, бизнеса, инвестиции в энергетику. Новый британский премьер Лиз Трасс обещала увеличение расходов на 100 млрд GBP, при этом правительство объявило о масштабном снижении налогов, что вызвало сброс гособлигаций и ослабление курса фунта стерлингов к доллару до минимального значения за всю историю. Расходы ЕС на антикризисные меры за прошедший год оцениваются почти в 500 млрд евро, и они продолжают увеличиваться. Эти меры сдерживают рост тарифов и перенос роста цен на топливо в цены, однако могут стать фактором инфляционного давления и дальнейшего увеличения госдолга.

По мере нормализации ДКП мировых центробанков (а в ряде случаев переходе к ее ужесточению) финансовые условия ужесточаются — ликвидности постепенно становится меньше, а стоимость заимствований растет. Доходности гособлигаций США, Великобритании, Германии уже находятся на многолетних максимумах, растет стоимость обслуживания кредитов, что особенно заметно по кредитам с плавающей ставкой, наиболее перегретые рынки недвижимости быстро остывают. Это способствует охлаждению спроса, однако пока в реальном выражении процентные ставки в развитых экономиках остаются глубоко отрицательными, что обуславливает намерения центробанков продолжать их повышение.

Помимо неприемлемо высоких текущих значений инфляции, центробанки беспокоит рост и угроза «разъякоривания» инфляционных ожиданий, в том числе средне- и долгосрочных. А это уже прямой вызов для центробанков — если долгосрочные инфляционные ожидания перестают быть заякоренными вблизи таргета по инфляции, значит, столь трудно приобретенное доверие к способности центробанков обеспечить возвращение инфляции к цели может быть утрачено. Чтобы избежать этого, центробанки ускоренно повышают ставки и дают однозначные сигналы, что приоритет для них — это возвращение инфляции к цели. Мы полагаем, что ФРС до конца года повысит ставку до 4-4,5%, ЕЦБ — до 1,5-2% (ставка по депозитам). Глава ФРС Дж. Пауэлл, выступая в конце августа в Джексон-Хоул, заявил, что ФРС намеренно ужесточает ДКП до уровня, который будет подавлять экономический рост, чтобы вернуть инфляцию к 2%. При этом для достижения ценовой стабильности, вероятно, потребуется сохранение ограничительной политики в течение некоторого времени, подчеркнул Пауэлл: «Исторические данные настоятельно предостерегают от преждевременного ослабления политики». Затем он практически повторил это на сентябрьском заседании.

Балансы центробанков развитых экономик, $ трлн

Процентные ставки мировых центробанков

Доходности 10-летних гособлигаций

Рост цен на жилье в городах мира (в % к январю 2020 г.)

Таким образом, для рынков складывается довольно неблагоприятная комбинация факторов — рост экономики окажется ниже потенциала, инфляция в разы выше таргетов центробанков, быстрое ужесточение финансовых условий представляет угрозу схлопывания «пузырей», сформировавшихся в период ультрамягкой ДКП. В целом такая ситуация неблагоприятна для всех классов активов.

В условиях возросших рисков рецессии мы отдаем приоритет защитным инструментам. Также сохраняют актуальность инструменты, хеджирующие последствия роста процентных ставок в США (TBT), однако к концу 2022 г. — началу 2023 г. доходности краткосрочных долларовых долговых инструментов с низким кредитным риском могут прийти к привлекательным уровням с учетом ожидаемой инфляции. Цены на нефть, как и на другие сырьевые активы, уязвимы из-за рисков рецессии, но могут взлететь к концу года, если поставки из России сократятся в результате эмбарго ЕС. Цены на газ могут поддерживаться на высоком уровне из-за начала холодов, фактического вывода из строя «Северных потоков» и повышенного спроса ЕС на СПГ.

Лучшие инвестиционные идеи

Здравоохранение. Сохраняет свою актуальность с инвестиционной точки зрения как нецикличный сектор, которому не страшны макроэкономический разлад и геополитическая турбулентность.

Возобновляемая энергетика. Стратегический быстрорастущий сегмент экономики, который нельзя игнорировать. Отрасль поддерживается как обеими партиями США, так и бизнесом. Несмотря на отдельные технические проблемы СЭС и ВЭС, компании в сфере ЖКХ продолжают инвестировать в проекты альтернативной энергетики, а электромобили получают все большее распространение в качестве личного и общественного транспорта.

Нефтесервисный сектор США. Бенефициар роста цен на нефть и повышенного уровня геополитической напряженности. В последние месяцы акции нефтесервисных компаний существенно снизились и сейчас торгуются на уровнях начала года.

Китайский рынок. После обострения тайваньского вопроса китайские активы оказались под повышенным давлением. Снижение индексов во многом обусловлено уходом западных инвесторов, которые опасаются санкций по аналогии с антироссийскими и продают акции, не дожидаясь официальных директив США. При этом китайские эмитенты хорошо позиционированы с точки зрения роста прибыли (+22,6% в 2022 г. и 21,4% в 2023 г., по данным Reuters) и оценки по мультипликаторам (15,2х форвардных годовых прибылей по Китаю и 10,5х Гонконгу против 19,2х в США). В долгосрочном плане рынок остается перспективным стратегическим активом.

Кибербезопасность. Пандемия ускорила цифровую трансформацию и вместе с этим увеличила спрос на решения для защиты корпоративных данных от киберугроз. Растущее число личных и рабочих устройств в условиях работы в гибких условиях, рост автоматизации на производствах и распространение интернета вещей будут поддерживать высокий глобальный спрос на решения в области кибербезопасности.

Облачные технологии. Бизнес по всему миру продолжит активно переходить на облачные технологии хранения и обработки данных, у которых есть преимущество в универсальности и меньшей стоимости эксплуатации, чем у традиционных IT-систем. Облачные платформы позволяют быстро запускать новые услуги, тестировать их, подключать новых пользователей, масштабировать бизнес и повышать его эффективность.

Искусственный интеллект и машинное обучение. Пандемия COVID-19 придала новый толчок развитию технологий искусственного интеллекта и машинного обучения, которые обеспечивают автоматизацию большинства рутинных бизнес-процессов и помогают работать с большими данными. Если ранее внедрение ИИ осуществлялось в узких отраслях, то теперь это происходит повсеместно. Среди разработчиков таких технологий теперь значатся не только крупные технологические гиганты, но и огромное количество стартапов.

Биотехнологии. В биотехе с начала года наблюдалась существенная просадка, но в конце II квартала сектор нащупал дно, и сильно подешевевшие акции биотехнологических компаний начинают постепенно восстанавливаться. На текущих уровнях биотехнологические фирмы средней величины представляют интерес для крупных компаний в качестве объектов для приобретений, поэтому активность M&A в секторе уже начала оживляться.

Топ-15 инвестиционных идей на рынке акций

После существенной коррекции стали привлекательно выглядеть акции Halliburton. В ближайшие годы нефтесервисная компания имеет хорошие шансы продолжить наращивать выручку на фоне повышенных цен на нефть, недоинвестирования в отрасль и попыток снизить зависимость от российских энергоносителей.

Акциям MTR Corporation отыграть позиции поможет расширение инвестиций в инфраструктуру, увеличение пассажиропотока на общественном транспорте и трафика на торговых площадках по мере окончания пандемии в Китае.

KraneShares CSI China Internet ETF с экспозицией на ведущие интернет-компании Китая имеет шансы показать хорошую доходность по мере восстановления китайской экономики после локдауна и устранения геополитических и регуляторных рисков для китайских эмитентов.

Технологическое лидерство Baidu во многих сегментах китайского рынка дает компании возможность эффективно перестраивать структуру выручки. Этот эффект может быть усилен за счет возможной продажи проблемного стриминга iQIYI в ближайшие месяцы.

Масштабные инвестиции в инфраструктурные проекты в сочетании с увеличением капитальных расходов горнодобывающих и энергетических компаний в текущем году способствует росту спроса на продукцию Caterpillar.

Оптимизация торгового пространства Home Depot и стратегия по увеличению продаж профессиональным участникам рынка ремонта за счет увеличения логистических мощностей и улучшения B2B-решений может помочь компании увеличить рыночную долю.

В 2022 году выручка Walt Disney превысит доковидные уровни и станет рекордной за всю историю. Компания ставит амбициозные планы по подписчикам сервиса Disney+ и планирует запустить подписку с поддержкой рекламы в декабре этого года.

В ближайшие кварталы поддержку бизнесу Mastercard продолжат оказывать устойчиво высокие потребительские расходы в Штатах на фоне сильного рынка труда, в долгосрочной перспективе позитивно на компании отразится продолжающаяся тенденция роста доли безналичных платежей в мире.

Мы рассчитываем, что благодаря диверсифицированной бизнес-модели, а также сильным позициям во всех основных сегментах JPMorgan сможет пройти непростой 2022 г. без значительных потрясений, а рост его прибыли возобновится уже со следующего года.

Palo Alto демонстрирует рост выручки в 2 раза выше темпов роста совокупного адресуемого рынка решений для кибербезопасности, подтверждая свое лидерство в отрасли. После сплита акции стали еще доступнее и еще привлекательнее.

Edison International остается одним из основных бенефициаров климатической поддержки от правительства США и «зеленой» повестки штата Калифорния.

Мы по-прежнему относим акции биофармкомпании Vertex Pharmaceuticals к числу топовых идей этого года — инструмент принес доходность в размере 33% с начала года и сохраняет потенциал роста. Препаратам Vertex от муковисцидоза по-прежнему нет равных в глобальном масштабе, и они имеют патентную защиту на долгие годы.

Американская биотехнологическая компания Regeneron Pharmaceuticals в этом году выглядит значительно лучше рынка — ее акции в плюсе на 10% с начала года. У компании весьма оптимистичные перспективы наращивания прибыли от препарата Dupixent, ставшего настоящим блокбастером. FDA одобряет одно за другим показания к применению препарата, который оказался эффективным при целом списке недугов, включая астму и атопический дерматит.

«НОВАТЭК» выигрывает от повышенных мировых цен на газ, сохраняет планы по росту производства СПГ, а также продолжает выплачивать дивиденды, размер которых, по нашим оценкам, может превысить 100 руб. на акцию по итогам года.

«ФосАгро» остается одной из самых привлекательных компаний на рынке, способной генерировать прибыль и платить дивиденды, а ее акции остаются наиболее сильными в составе Индекса МосБиржи. Производители удобрений оказались сектором, наименее пострадавшим от санкций. Дефицит на мировом рынке и высокие цены на удобрения обеспечат компании сильные результаты по итогам года.

Лучшие идеи на долговом рынке

Макропрогнозы для российской экономики

Экономика основных регионов

США: ФРС тормозит рост экономики для снижения инфляции

Американская экономика в I полугодии в течение двух кварталов подряд сокращалась (аннуализированные темпы поквартально: I квартал — 1,6%, II квартал — 0,6%), что считается одним из критериев технической рецессии. Если в I квартале основной отрицательный вклад в ВВП внес чистый экспорт и сокращение госрасходов, то во II квартале — снижение частных инвестиций и товарно-материальных запасов. Во II квартале сократились бизнес-инвестиции и особенно инвестиции в жилую недвижимость (-17,8%), а чистый экспорт впервые за 2 года дал положительный вклад в динамику ВВП. В обоих случаях конечное потребление домохозяйств продолжало расти, однако минимальными темпами со II полугодия 2020 года, причем рост «вытягивало» потребление услуг при отрицательной динамике потребления товаров. Это связано с сокращением стимулирования спроса и с приближением структуры потребления к доковидной после отмены большинства ограничений.

Бюджетный дефицит США возвращается к доковидной траектории после рекордных со Второй мировой войны дефицитов в 2020-2021 гг., связанных с поддержкой экономики в период антиковидных ограничений. Это убирает избыточное стимулирование спроса в экономике, способствовавшее разгону инфляции. Бюджетное управление Конгресса (CBO) ожидает, что в текущем финансовом году дефицит бюджета страны может оказаться ниже $1 трлн после $2,776 трлн в 2021 фингоду. Однако остается существенная неопределенность будущих расходов в связи с инициативой президента США Джо Байдена о списании студенческих кредитов, направленной на снижение долговой нагрузки американцев, бравших кредиты на образование.

Индекс производственной активности (ISM Manufacturing) в августе сохранился на уровне июля (52,8), это минимальный темп роста с 2020 г. Между тем активность в непроизводственном секторе неожиданно ускорилась до максимума за 4 месяца. Промпроизводство в США в августе снизилось на 0,1% (м/м) вместо ожидавшихся 0,2% (м/м), при этом замедлился рост в обрабатывающей промышленности — до 0,1% после 0,6% в июле. Динамика розничных продаж, напротив, оказалась лучше ожиданий: рост на 0,3% (консенсус-прогноз — 0%) после сокращения на 0,4% в июле. Однако без учета автомобилей розничные продажи снизились в августе на 0,3% (первое снижение в этом году) после повышения на 0,1% в июле.

Индексы деловой активности ISM

Оценка Федрезервом благосостояния американских домохозяйств за II квартал снизилась второй квартал подряд, сокращение составило $6,1 трлн. Отрицательная переоценка акций (-$7,7 трлн) значительно превысила положительную переоценку стоимости недвижимости (+$1,4 трлн). В I полугодии 2022 года благосостояние американцев впервые за 2 года перешло к снижению. «Эффект богатства» влияет и на потребительскую активность домохозяйств, особенно это связано со спросом на товары длительного пользования.

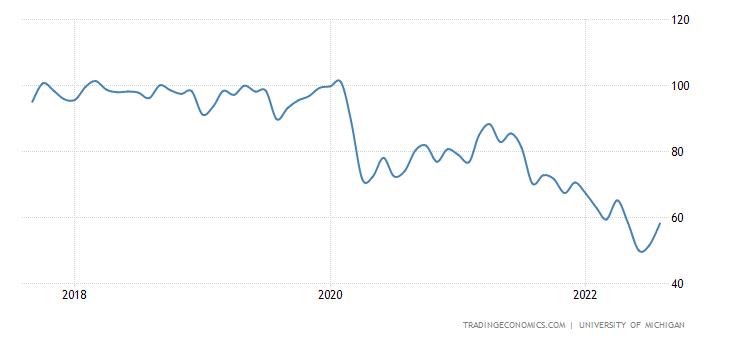

Хотя рост зарплат и занятости поддерживают номинальный рост доходов населения, с учетом высокой инфляции и сворачивания экстренных фискальных стимулов периода пандемии реальные располагаемые доходы в годовом выражении сокращаются. Сокращаются и накопления, сделанные населением в пандемию, — норма сбережений вернулась к доковидному уровню и опустилась до минимума с 2008 г. Впрочем, индекс потребительского доверия от Мичиганского университета, достигнув в июне минимального значения за всю историю, в сентябре поднялся до 5-месячного максимума — настроения потребителей улучшаются на фоне снижения цен на бензин.

Располагаемые доходы населения (номинальные и реальные, в долларах)

Реальные потребительские расходы (товары длительного пользования, текущего потребления, услуги)

Норма сбережений, %

Индекс потребительского доверия (Мичиган)

Рынок жилья остывает на фоне роста ставок по ипотеке (превысивших 6% впервые с 2008 г.) и увеличения стоимости стройматериалов.

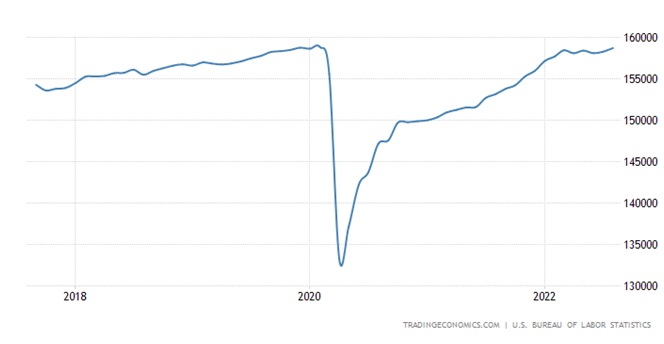

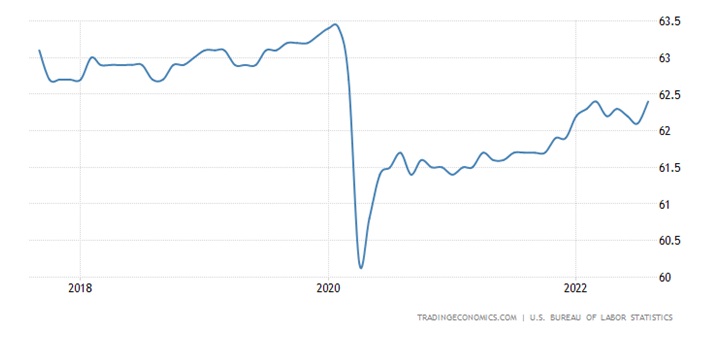

Рынок труда оценивается ФРС как перегретый (спрос на рабочую силу существенно превышает предложение, хотя данные за август показали сокращение прироста рабочих мест, небольшое увеличение безработицы (с 3,5% до 3,7%) и замедление роста почасовой оплаты труда. Тем не менее безработица близка к минимумам с конца 1960-х гг., а число открытых вакансий примерно в два раза превышает число безработных. Недельные данные по первичным заявкам на пособие по безработице в сентябре опустились до минимума с мая. Численность занятых практически восстановилась с февраля 2020 г., однако уровень участия населения в рабочей силе (participation rate) пока не восстановился — те, кто в период пандемии выбыл с рынка труда, не спешат возвращаться обратно. Дефицит рабочей силы заставляет компании увеличивать зарплаты сотрудникам, что в условиях высокой инфляции грозит раскручиванием спирали «зарплаты-цены», характерной для 1970-1980 гг. Как неоднократно отмечал глава ФРС Джером Пауэлл, для возвращения инфляции к цели (2%) необходимо сокращение дисбаланса избыточного спроса и недостаточного предложения на рынке труда, что потребует более высокого уровня безработицы. По оценкам члена совета управляющих ФРС Кристофера Уоллера, ФРС имеет возможности продолжать агрессивное повышение ставок для снижения инфляции до тех пор, пока безработица остается ниже 5%, а при более высокой безработице придется искать компромисс. Пока же уровень безработицы значительно ниже и вблизи исторических минимумов.

Число занятых в экономике США

Уровень участия населения в рабочей силе

Уровень безработицы

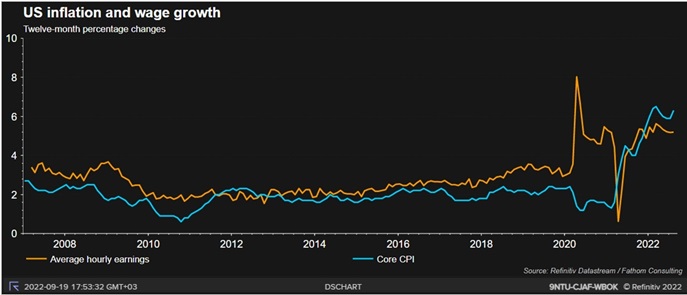

Рост зарплат и базовая инфляция, % г/г

Инфляция. Данные по инфляции в США за август оказались хуже ожиданий рынка и не оправдали сложившихся после замедления роста цен в июле надежд на уверенный разворот тренда после достижения в июне 40-летнего пика (9,1% (г/г)). Так, общая инфляция (CPI) по отношению к предыдущему месяцу составила 0,1% (при консенсус-прогнозе снижения -0,1% (м/м) и нулевом росте показателя в июле), а в годовом выражении сократилась с 8,5% до 8,3% (но оказалась выше консенсус-прогноза 8,1%). Что еще хуже, базовая инфляция (Core CPI), не включающая продукты питания и энергоресурсы и считающаяся более устойчивым показателем инфляции, ускорилась с 0,3% до 0,6% (м/м) (рыночные ожидания предполагали сохранение темпа 0,3% (м/м)), а в годовом выражении ускорилась с 5,9% до максимальных с марта 6,3%. Таргетируемый ФРС индикатор инфляции PCE в августе увеличился на 0,3% (м/м) (после -0,1% в июле), а в годовом выражении составил 6,2% (июль — 6,4%).

Замедление общей инфляции в США связано практически лишь с продолжающимся второй месяц снижением цен на бензин (-10,6% (м/м)), вследствие чего темп роста цен на энергоресурсы замедлился с 32,9% (г/г) в июле до 23,8% в августе. Снизились также цены на авиабилеты, связь, подержанные автомобили. Однако повышенные темпы инфляции распространяются по экономике широким фронтом — основной вклад в инфляцию внесли рост цен на пользование жильем, продовольствие, медицинские услуги. Также повышенные темпы инфляции отмечались в товарах для дома, новых автомобилях, страховках на автомобили. Месячный рост цен на продовольствие (+0,8%) стал минимальным с декабря прошлого года, однако за 12 месяцев он обновил рекорд с 1979 г. (+11,4%).

Надежды экономистов на замедление инфляции по мере возвращения к доковидной структуре потребления (снижение перегретого спроса на товары и переключение на услуги) пока не оправдались. В структуре инфляции, действительно, начал ослабевать вклад роста цен на товары, однако растет вклад роста цен на услуги, что вызывает беспокойство ФРС.

Структура инфляции

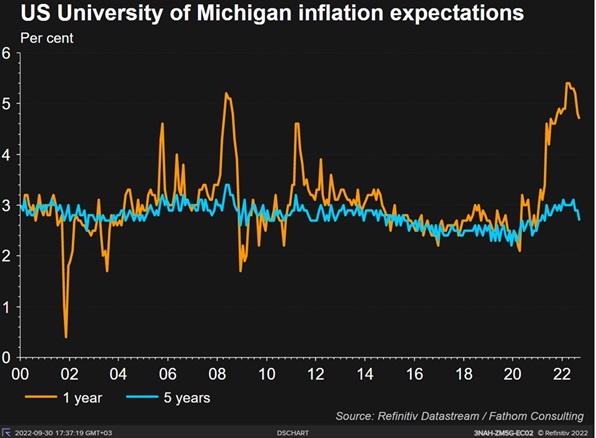

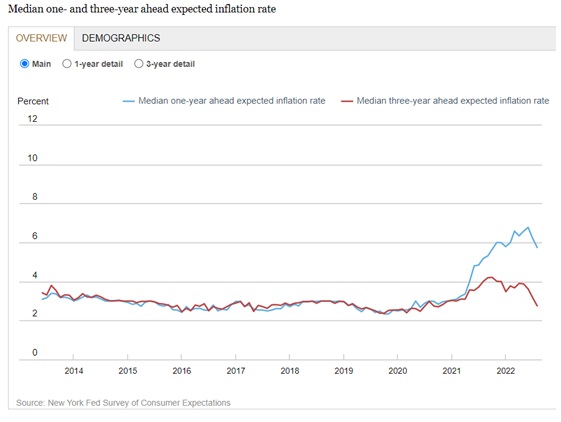

В качестве некоторого позитива можно отметить снижение цен на бензин в США примерно на 20% от пиковых значений июня, два месяца сокращения (по 0,1% (м/м)) индекса цен производителей, а также более заметное снижение импортных цен (на фоне укрепления курса доллара). Важно также, что инфляционные ожидания потребителей, по данным опроса Мичиганского университета, в конце сентября снизились, и на горизонте 1 года достигли 4,7% (минимум за год) по сравнению с 4,8% в августе, на долгосрочную перспективу (5-10 лет) — до 2,7% (впервые с июля прошлого года опустившись ниже 2,9%). Опрос ФРБ Нью-Йорка фиксирует, что в августе медианные инфляционные ожидания населения продолжили снижение — на горизонте 1 года они опустились с 6,2% в июле до 5,75% (минимум с октября 2021 г.), а на 3-летнем горизонте снизились с 3,2% до 2,8% (минимум с конца 2020 г.). Хотя кратко- и среднесрочные ценовые ожидания остаются на повышенном уровне, важно, что на 5-летнем горизонте опрошенные уже верят в снижение инфляции до 2% (что соответствует таргету ФРС), в то время как на начало года их оценка составляла 3%, а в июле — 2,35%.

Приближение долгосрочных инфляционных ожиданий к таргету ФРС по инфляции (2%) и общее снижение инфляционных ожиданий может быть оценено как сигнал, что риски их «разъякоривания», при котором центробанк теряет контроль над инфляцией, сокращаются. То есть действия ФРС начинают давать результат и, возможно, для снижения инфляции не потребуется слишком сильное повышение ставок.

По нашим оценкам, в 2022 г. инфляция (CPI) в США составит около 8%, а в будущем году замедлится до 3-4%. Этому должны способствовать жесткая ДКП ФРС, отмечающееся смягчение проблем с поставками, а также укрепление курса доллара к мировым валютам.

Инфляционные ожидания населения

ФРС намерена бороться с инфляцией, несмотря на издержки для экономики

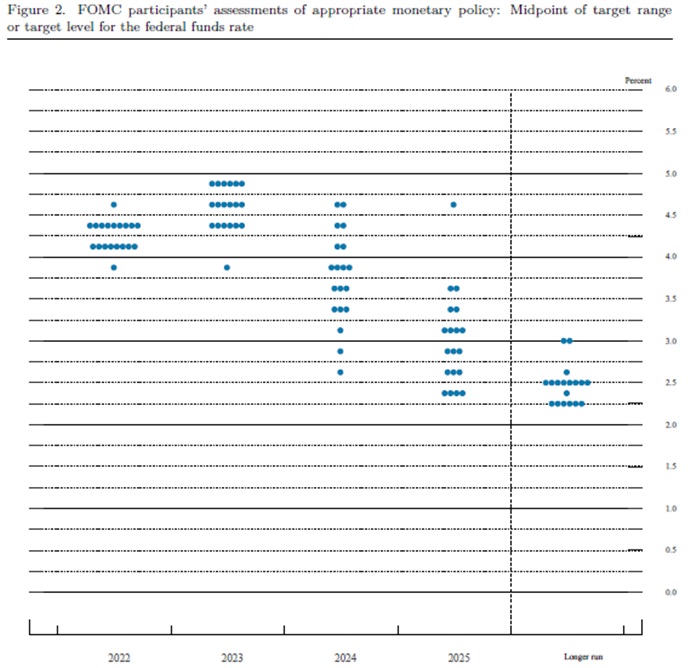

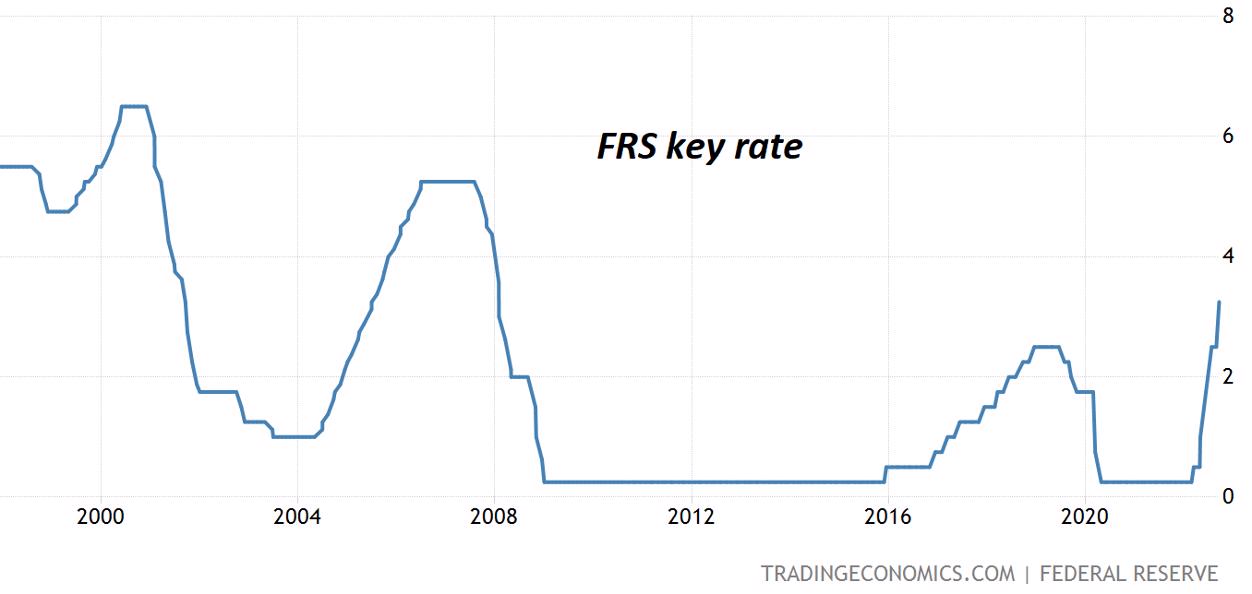

На заседании 20-21 сентября ФРС в третий раз подряд повысила процентную ставку по федеральным фондам сразу на 75 б. п. до 3,0-3,25%. Таким образом, за полгода ставка повышена уже на 300 б. п. — это максимальный темп с начала 1980-х гг., и сейчас достигла максимума с 2008 г.

Фактически, Пауэлл подтвердил «ястребиный» настрой своих прежних высказываний в Джексон-Хоул — для достижения ценовой стабильности и снижения инфляции к цели 2% требуется достижение более сбалансированного состояния спроса и предложения и процентные ставки, тормозящие экономический рост. ФРС намерена охлаждать спрос, даже если это причинит «боль» — приведет к слабым темпам роста экономики, повышению безработицы.

Новые прогнозы ФРС предполагают значительно более низкие темпы роста ВВП по сравнению с июньскими прогнозами. Так, теперь ожидается, что американская экономика в этом году вырастет всего на 0,2% (прежний прогноз — 1,7%), в 2023 г. — на 1,2% (прежний прогноз — 1,7%), и лишь в 2024-2025 гг. темпы роста приблизятся к долгосрочным потенциальным (1,8%). Новый прогноз ФРС на текущий год значительно более пессимистичен, чем большинство прогнозов международных финансовых организаций и рыночный консенсус, — речь идет о резком торможении экономической активности. По новому прогнозу, безработица в текущем году составит 3,8% против ожидавшихся в июне 3,7% и заметно увеличится в 2023 г. — до 4,4% (прежний прогноз — 3,9%), в 2024 г. Безработица также составит 4,4% (июньский прогноз — 4,1%), в 2025 г. показатель составит 4,3%. Таким образом, в 2023-2025 гг. безработица будет несколько превышать долгосрочный прогноз ФРС (4%), т.е. от текущего «перегрева» рынка труда он должен перейти к состоянию несколько ниже максимальной занятости. Что касается прогнозов инфляции, они не так сильно изменились по сравнению с июнем. Прогноз общей инфляции (PCE) на текущий год повышен с 5,2% до 5,4%, на 2023 г. — с 2,6% до 2,8%, на 2024 г. — с 2,2% до 2,3%. К целевой инфляции американская экономика теперь должна прийти в 2025 г. Прогноз базовой инфляции (core PCE), не включающей цены на энергоресурсы и продукты питания, на текущий год повышен с 4,3% до 4,5%, на 2023 г. — с 2,7% до 3,1%, на 2024 г. сохранен на уровне 2,3%, а в 2025 г. составит 2,1%.

Для снижения инфляции ФРС готова к дальнейшему активному повышению ставок. Медианный прогноз на конец этого года повышен по сравнению с июньским на 100 б. п. (с 3,25-3,5% до 4,25-4,5%). Это означает, что за оставшиеся два заседания (ноябрь и декабрь), по ожиданиям большинства членов комитета по открытым рынкам, ставка может быть повышена один раз на 75 б. п., а другой — на 50 б. п. В будущем году ожидается достижение терминальной ставки (4,5-4,75%) — из 19 членов комитета 6 ожидает, что она может достигнуть 5%, затем будет снижаться, но оставаться выше долгосрочного нейтрального уровня на всем горизонте по 2025 г. При этом оценки верхней границы ставки на будущий год (4,5%/4,75%/5%) распределены практически поровну. Это рекордные уровни ставки ФРС с 2007 г. (перед глобальным экономическим кризисом 2008 г.).

График индивидуальных прогнозов процентной ставки ФРС, сентябрь 2022 г.

По словам Пауэлла, «никто не знает, приведет ли этот процесс к рецессии, и если да, то насколько значительной будет эта рецессия», но альтернатива — сохранение высокой инфляции — причинит впоследствии еще большую «боль». Как заявил глава ФРС США, в ближайшие месяцы регулятор «будет искать убедительные доказательства того, что инфляция снижается, что соответствует ее возвращению к 2%», поэтому целесообразно продолжение повышения ставки, а шаг будет определяться от заседания к заседанию. По мере дальнейшего ужесточения ДКП и замедления инфляции, по его мнению, будет целесообразно замедлить и темп повышения ставки.

Исторически циклы ужесточения ДКП ФРС часто заканчивались рецессиями (серые полосы на графике), особенно в период высокой инфляции в 1970-1980-х гг. Новые прогнозы ФРС предполагают экономическую стагнацию, близкую к рецессии, уже в этом году и слабый рост в 2023 г.

Мы полагаем, что в этих условиях риски для рынков возрастают. Ухудшение прогнозов мировой экономики, сопровождаемое значительным ужесточением финансовых условий на рынках может негативно отразиться на динамике фондовых индексов, большинства валют, сырья, при этом все еще возможно продолжение давление на цены мировых облигаций со стороны процентных ставок. Однако если процесс повышения ставки ФРС завершится в I квартале 2023 г., то в условиях слабости экономики и в ожидании будущего снижения ставок долговые инструменты с низким кредитным риском могут стать интересны.

Реальные доходности средне- и долгосрочных гособлигаций США поднялись к многолетним максимумам

В начале ноября в США предстоят промежуточные выборы в Конгресс — Палата представителей переизбирается полностью, а в Сенате обновляется треть мест. Выборы в условиях близкой к рекордной за 40 лет инфляции и ожидаемого замедления роста экономики могут быть сложными для правящей Демократической партии. После выборов 2020 г. она представлена в виде президента, большинства в Палате представителей и небольшого преимущества в Сенате (50:50 с учетом голоса демократического вице-президента Камалы Харрис). Судя по последним прогнозам, в ноябре преобладает вероятность перехода к «разделенному» Конгрессу (демократы могут получить большинство в Сенате, но проиграть в Палате представителей). Это может ослабить возможности администрации на вторую половину президентского срока Байдена.

Инвестиционные приоритеты. В условиях ожиданий слабого роста американской экономики и возросших рисков рецессии мы предпочитаем защитные отрасли (здравоохранение, дискаунтеры). Возросшая геополитическая напряженность (конфликт на Украине, помощь Тайваню) будет способствовать увеличению расходов на ВПК. В условиях высоких цен на энергоресурсы и выраженной в, наконец, принятом в августе законе Inflation reduction act (существенно уменьшенной версии прежней программы Байдена Build Back Better) поддержке климатической повестки сохраняется стратегический приоритет чистой энергетики. Закон о снижении инфляции стал крупнейшей частью федерального законодательства, когда-либо направленной на решение проблемы изменения климата: он предполагает расходы на $369 млрд на обеспечение энергетической безопасности и изменения климата.

В то же время сектор недвижимости и товары длительного пользования мы рекомендуем избегать.

Еврозона: предстоит трудная зима

Европейская экономика проходит серьезные испытания, усиленные санкционным и газовым противостоянием с Россией.

В I полугодии 2022 года экономика еврозоны показала неплохие темпы роста (в I квартале — +0,7% (кв/кв) и +5,4% (г/г), во II квартале — +0,8% (кв/кв) и +4,1% (г/г)). Это было достигнуто в основном за счет быстрого восстановления сектора услуг после отмены большинства антиковидных ограничений. Наиболее заметно во II квартале выросли экономики Нидерландов, Хорватии, Италии, Испании, в то время как немецкая экономика стагнировала, а ВВП Польши и стран Балтии сократился.

Однако уже летом резкое сокращение поставок российского газа по «Северному потоку — 1» (с конца июля — до 20% мощности), а с начала сентября полная остановка поставок с неопределенным сроком возобновления (по словам пресс-секретаря российского президента Дмитрия Пескова, проблемы с поставками газа в Европу увязаны с отменой санкций) привели к концу лета к скачкообразному росту цен на газ. После неожиданного разрушения в конце сентября трех ниток газопроводов «СП — 1» и «СП — 2» «Газпром» заявил, что сроки восстановления работоспособности газотранспортной системы пока оценить невозможно. До СВО на Россию приходилось более 40% европейского импорта газа. По словам главы Еврокомиссии Урсулы фон дер Ляйен, в сентябре 2022 г. эта доля сократилась до 9%. Главным альтернативным источником поставок стал СПГ с мировых рынков. По оценке Fitch, ЕС импортировал 75 млрд кубометров СПГ в январе-августе, что на 62% больше, чем за тот же период 2021 г. Дисбаланс на рынке газа, усиленный последствиями жары и засухи, опережающее формирование запасов в европейских подземных хранилищах на зиму способствовали росту цен на газ в Европе до рекордных значений, удорожанию электроэнергии, что негативно отражается на промышленном производстве и домохозяйствах и способствует новым рекордам инфляции. Проблема усугубляется ценообразованием на энергорынке Европы, при котором цена электроэнергии определяется стоимостью наиболее дорогой сейчас газовой генерации, в то время как производители электроэнергии с более низкими затратами (например, возобновляемая энергетика) могут получать сверхприбыли от высоких энерготарифов.

Структура потребления газа в ЕС

К странам, наиболее чувствительным к импорту газа из России, относятся Венгрия, Словакия, Чехия, в несколько меньшей степени — Италия, Германия и Австрия. В июле Международный валютный фонд полагал, что сокращение поставок российского газа в размере до 70% можно компенсировать, используя альтернативных поставщиков и источники энергии, однако при полном прекращении поставок ВВП ЕС может сократиться на 2,65%, а для наиболее уязвимых стран — до 6%. Серьезные риски, связанные с прохождением зимнего сезона в условиях минимальных поставок газа из России или полного их прекращения, несколько ослабли после того, как в первой половине сентября стало известно, что газовые хранилища ЕС заполнены уже на 84%, а затем более чем на 85%. Цены на газ отступили от рекордных уровней, но сохраняют высокую волатильность, т.к. даже при высоком уровне запасов при недостаточности текущих поставок газа без сокращения потребления они могут быть исчерпаны к весне и их накопление к будущей зиме может стать еще большей проблемой.

По данным REPower EU, в 2021 году ЕС импортировал около 155 млрд кубометров природного газа из России. Предлагаемые блоком замены газа к концу 2022 года, включая диверсификацию СПГ (сжиженного природного газа), возобновляемые источники энергии, эффективность отопления, диверсификацию трубопроводов, биометан, солнечные крыши и тепловые насосы, составляют всего около 102 млрд кубометров.

Индекс цен производителей в июле увеличился на 37,9% (г/г), потребительская инфляция в сентябре (предварительная оценка) достигла рекордных 10%, в странах Балтии — выше 20%. Высокая инфляция «подтачивает» потребительский спрос, а энергетический кризис заставляет сокращать энергоемкие производства.

Цены на природный газ в ЕС, Великобритании и США, $/Btu

Производственные и потребительские цены на электроэнергию в ЕС

Рекордный рост цен на газ приводит к сокращению производства, особенно в энергоемких отраслях. Как сообщалось в письме Eurometaux на имя президента ЕК Урсулы фон дер Ляйен, около 50% мощностей по производству алюминия и цинка в ЕС «уже были отключены из-за энергетического кризиса». Об этих же проблемах говорят производители других энергоемких продуктов (цемент, сталь, химикаты и удобрения).

Индекс деловой активности в производственной сфере ушел в зону спада (ниже 50) с июля, а в сфере услуг — с августа. В сентябре, по предварительным данным, спад усилился.

Промпроизводство в еврозоне в июле сократилось на 2,3% (м/м) и на 2,4% (г/г). Производство стали снизилось на 6,7% (г/г), об остановке заводов объявили несколько крупнейших производителей азотных удобрений.

Наиболее сложная ситуация складывается в крупнейшей европейской экономике — Германии, где преобладает промышленный сектор, а зависимость от российского газа на начало года превышала 50%. Инфляция в сентябре (предварительная оценка) впервые с 1951 г. достигла 10% (г/г). Производственная инфляция (рост индекса цен производителей) в августе обновила рекорд за всю историю как в месячном выражении (+7,9% (м/м)), так и в годовом (45,8% (г/г)). Как и ранее, основной вклад вносит удорожание энергоносителей (+139% (г/г)), т.е. газа и электричества. Без учета энергоносителей цены производителей выросли на 14% по сравнению с прошлым годом. Промежуточные товары подорожали на 17,5% (г/г), в т. ч. металлы (+19,9%), удобрения и соединения азота (+108,8%), мука из злаков (+46,4%). Индекс доверия бизнеса к экономике Ifo находится на минимуме с мая 2020 г. Ежемесячный бизнес-опрос Ifo подтвердил, что в III квартале ВВП Германии может упасть примерно на 0,5%. Сентябрьский прогноз Ifo значительно ухудшен по сравнению с июньским, т. к. в 2023 г. ожидается рецессия при высокой инфляции. Новый прогноз предполагает рост ВВП Германии на 1,6% в этом году и спад на 0,3% в 2023 г., при этом инфляция составит в среднем 8,1% в текущем году и возрастет до 9,3% в 2023 г. Пиковое значение инфляции ожидалось в I квартале 2023 года вблизи 11%, однако свежие данные показывают, что этот пик может быть выше. Потеря покупательной способности, измеряемая снижением реальной заработной платы на душу населения, прогнозируется примерно на 3% в этом и следующем году (максимальное снижение с 1970-х гг.). Отчет Министерства экономики Германии также говорит о «резком ухудшении» перспектив и росте числа несостоятельных компаний, предполагается, что экономика может стагнировать или сократиться во второй половине года.

По оценке аналитического центра Bruegel, европейские правительства с сентября 2021 года направили порядка 340 млрд евро на меры по смягчению энергетического кризиса в регионе, а с учетом расходов на национализацию, выкуп, кредиты на поддержку энергокомпаний — 450 млрд евро. Основные расходы пришлись на Германию, Италию, Францию, Испанию. Прежде всего, речь идет о снижении налогов, ограничении тарифов, субсидиях для населения и бизнеса. ЕС принял решение о добровольном сокращении потребления газа на 15% с августа до конца марта, которое может стать обязательным в критической ситуации.

Для смягчения последствий энергетического кризиса в середине сентября Еврокомиссия разработала предложения по реформе энергорынка. Основные из них:

1) Обязательное снижение потребления электроэнергии не менее чем на 5% «в самые дорогостоящие часы потребления (10%), когда выработка электроэнергии на газе оказывает значительное влияние на цену». Кроме того, ЕК предлагает европейским странам обеспечить сокращение общего потребления электроэнергии на 10% до 31 марта 2023 г. Cчитается, что все это должно сократить потребление газа на 1,2 млрд куб. м в зимний период.

2) Временный лимит доходов низкозатратных производителей электроэнергии (возобновляемые источники энергии, атомная энергия и бурый уголь) на уровне 180 евро/МВтч. Это существенно ниже текущих рыночных цен (в Германии на пике они достигали 1000 евро/МВтч, а затем опустились, но держатся выше 300 евро/Мвтч. Дополнительные средства должны собираться правительствами государств-членов и использоваться на помощь потребителям энергии в сокращении расходов.

3) «Взнос солидарности» для всех компаний, поставляющих ископаемые энергоресурсы в ЕС (нефтяных, газовых и угольных) вне зависимости от страны базирования. Планируется изымать у них не менее 33% «сверхприбыли», т. е. части прибыли, которая в этом году более чем на 20% превышает их среднюю прибыль за предыдущие три года. Эти средства также должны собираться государствами — членами ЕС и перенаправляться потребителям энергии: в частности, уязвимым домохозяйствам, сильно пострадавшим компаниям и энергоемким отраслям.

4) Меры поддержки ликвидности энергокомпаний. При этом идея введения ценового потолка на российский газ пока не нашла достаточной поддержки — страны, пока получающие российский газ через Украину и Турцию, понимают, что это может привести к полной остановке поставок.

Мы полагаем, что принимаемые меры помогут Европе пройти зиму без критических потрясений, однако они не решают проблемы дефицита текущих поставок, а скорость расходования накопленных запасов газа будет зависеть от суровости зимы. Как отмечает Fitch, запасы газа обеспечивают лишь 20-25% годового потребления. По-видимому, домохозяйства и особенно промышленность будут испытывать существенные ограничения этой зимой, при этом дефицит газа может сохраняться и зимой 2023-2024 гг. По оценкам энергетических экспертов, полностью заместить российский газ другими источниками (прежде всего, LNG), обеспечив его достаточное предложение и расшивку «узких мест» в инфраструктуре, Европа сможет не ранее 2025 г.

5 декабря должно вступить в силу эмбарго ЕС на морские поставки российской нефти (европейские чиновники заявляли, что с учетом добровольного отказа Германии и ряда других стран получать российскую нефть по северной ветке нефтепровода «Дружба», это сократит импорт российской нефти на 90% к концу года), а с 5 февраля будущего года — эмбарго на российские нефтепродукты. Для Европы, которая, по данным МЭА, в августе закупала у России нефти на 2,8 млн барр./сут. (-1,1 млн барр./сут. с начала СВО), это будет означать необходимость замещения российского сырья, вероятно, более дорогими альтернативными поставками. При этом в шестом санкционном пакете ЕС, одобренном всеми 27 странами, предусмотрен также запрет европейским компаниям страховать и перестраховать морские перевозки российских энергоресурсов, что должно сделать их менее доступными и для третьих стран. Однако сейчас G7 предлагает отказаться от запрета страхования перевозок нефти и нефтепродуктов при условии, что цена их экспорта для России будет не выше установленного потолка цен. Это означает, что 27 стран ЕС должны единогласно проголосовать за внесение изменений в одобренный ими в начале июня 6-й пакет санкций. Возражения возможны как у стран, занимающих наиболее жесткую позицию к России (Балтия), так и у Венгрии, которой предоставлены исключения, позволяющие продолжать покупать российскую нефть. Но на текущий момент Россия предупреждает об остановке экспорта в страны, которые введут лимит. Если в итоге Россия сделает выбор в пользу сокращения поставок, то с учетом места России на мировом энергетическом рынке (по данным BP, 12,3% в 2021 г. по экспорту нефти), это может привести к дефициту на рынке и вызвать резкий скачок мировых цен на нефть и нефтепродукты. Даже министр финансов США Джанет Йеллен предупредила, что вступление в силу эмбарго «может спровоцировать скачок стоимости нефти».

Риски рецессии усиливаются немыслимым еще в начале года выбором ЕЦБ в пользу ускоренного повышения процентных ставок до нейтрального уровня и, возможно, выше для сдерживания инфляции.

ЕЦБ в сентябре существенно повысил прогнозы инфляции в регионе и ухудшил прогнозы экономического роста. В базовом сценарии ЕЦБ сейчас, в отличие от многих экономистов, не прогнозирует рецессию в будущем году, но допускает ее в неблагоприятном сценарии (полное прекращение поставок газа из России и невозможность компенсировать их из других источников).

Прогнозы ЕЦБ по росту ВВП и инфляции

На этом фоне ЕЦБ, руководство которого еще в начале года сомневалось в наличии условий для начала повышения ставки в этом году, в сентябре впервые за всю историю повысил три свои процентные ставки на 75 б. п. — базовая процентная ставка по кредитам была повышена до 1,25%, ставка по депозитам — до 0,75%, ставка по маржинальным кредитам — до 1,5%. Таким образом, впервые за 11 лет ставка ЕЦБ по депозитам перешла в положительную зону.

Более того, ЕЦБ в релизе пообещал продолжить повышение ставок на следующих нескольких заседаниях (на пресс-конференции глава ЕЦБ Кристин Лагард пояснила, что это может быть от 2 до 5 заседаний), в зависимости от выходящих экономических данных и прогнозов. Центробанк объясняет мотивы своего решения тем, что инфляция в еврозоне остается слишком высокой и, вероятно, останется выше целевого показателя (2%) в течение длительного периода. Ускоренное повышение ставок, которые пока соответствуют стимулирующей ДКП и, по словам Лагард, «еще далеки до нейтрального уровня» регулятор считает необходимым, чтобы ослабить избыточный спрос, предотвратить устойчивый сдвиг вверх инфляционных ожиданий и в итоге обеспечить оперативный возврат инфляции к 2%-му целевому показателю.

Хотя, как подтвердила г-жа Лагард, ЕЦБ не таргетирует курс евро, его ослабление к доллару до 20-летнего минимума также «подпитывает» инфляцию. В условиях ускоренного повышения ставок со стороны ФРС европейский регулятор неявно пытается следовать за американским центробанком, чтобы сдержать дальнейшее увеличение дифференциала (разрыва) между процентными ставками в США и еврозоне, которое и способствовало ослаблению евро. Также возможно, что ЕЦБ старается пройти основной путь повышения ставок поскорее, пока экономика не вошла в рецессию.

Процентные ставки ЕЦБ

До конца года предстоят еще два заседания ЕЦБ: в октябре и декабре. Мы полагаем, что ставка по депозитам может быть повышена до конца года до 1,5-2%. Трейдеры стали закладывать в ожидания терминальную ставку ЕЦБ выше 2,5% (максимальный уровень ставки в этом цикле повышения), т. е. выше диапазона 1-2%, который многие руководители ЕЦБ ранее оценивали как нейтральный.

На наш взгляд, ситуация для ЕЦБ осложняется несколькими факторами:

1) Запаздывание с началом повышения ставок, из-за чего сейчас приходится поднимать их более резко и все равно они остаются слишком низкими с учетом текущей инфляции.

2) По оценке Кристин Лагард, в отличие от США, где инфляция вызвана в основном факторами спроса (избыточное стимулирование экономики после пандемии), в еврозоне она связана прежде всего с факторами предложения (рост цен на газ, электричество, продовольствие). Центробанк не имеет возможности повлиять на инфляцию, вызванную ограничениями со стороны предложения, а может лишь подавлять спрос, чтобы привести его в равновесие с предложением — а это увеличивает риски рецессии.

3) Экономическое состояние и долговая нагрузка стран еврозоны распределены неравномерно и рост доходностей долговых бумаг вследствие антиинфляционной политики ЕЦБ грозит рисками финансовой стабильности странам и заемщикам с высокой долговой нагрузкой (прежде всего, странам южной Европы). ЕЦБ принимает меры для решения этой проблемы, гибко реинвестируя средства от погашения облигаций в рамках завершившейся антикризисной программы PEPP, а в июле объявил новый антикризисный механизм (Transmission Protection Instrument, TPI) «с целью противодействия нежелательной беспорядочной рыночной динамике, которая создает серьезную угрозу трансмиссии монетарной политики по всем странам еврозоны». Однако этому механизму, возможно, еще придется пройти тестирование на практике, а в целом экономическая слабость еврозоны вряд ли позволит ЕЦБ повышать ставки такими же темпами, как это делает сейчас ФРС.

Доходности 10-летних госбумаг еврозоны

Китай: правительство и ЦБ пытаются оживить экономику

Кризис в недвижимости, связанные с политикой нулевой толерантности к ковиду периодически возобновляемые локдауны, летняя засуха и энергокризис негативно сказываются на динамике экономики КНР в этом году. Во II квартале экономика выросла всего на 0,4% (г/г) и сократилась на 2,6% (кв/кв). Однако данные за август по ускорению роста розничных продаж, промпроизводства, снижению безработицы оказались лучше ожиданий рынка, что с учетом усиления поддержки мер правительства и стимулирующей ДКП дает надежду на некоторое улучшение ситуации во II полугодии.

Так, розничные продажи в августе выросли на 5,4% (г/г) — максимальный темп за полгода — после роста на 2,7% (г/г) в июле; консенсус-прогноз предполагал ускорение роста в августе до 3,5% (г/г). Промышленное производство в августе увеличилось на 4,2% (г/г) (максимальный темп с марта) против 3,8% (г/г) в июле (ожидался рост также на 3,8%). Как для розничных продаж, так и для промпроизводства драйвером роста была автомобильная промышленность — производство автомобилей увеличилось на 32,1% (г/г), при этом производство машин на новых источниках энергии (NEV, электромобили) увеличилось на 117% (г/г) благодаря правительственному стимулированию спроса на экологические автомобили. Инвестиции в основные активы за 8 месяцев 2022 г. увеличились на 5,8% (рынок ожидал замедления роста до 5,5% после 5,7% за 7 месяцев 2022 г.). Безработица снизилась до минимальных с января 5,3% после 5,4% в июле.

В то же время замедлился рост внешней торговли — в августе экспорт увеличился всего на 7,1% (г/г) (при ожидавшихся 12,8% (г/г) и 18% (г/г) в июле), на что повлияло закрытие предприятий из-за локдаунов и ослабление внешнего спроса (экспорт в США сократился на 3,8% (г/г), в ЕС — на 18,4% (г/г)); импорт увеличился всего на 0,3% (г/г). С учетом ожидаемого замедления роста экономики крупнейших внешнеторговых партнеров Китая (США, ЕС) до конца года и в 2023 г. внешний спрос может продолжить ослабление, что будет сдерживать рост китайской экономики. Между тем, товарооборот России и Китая быстро растет — в августе импорт Китая из России (прежде всего, энергоресурсов) подскочил на 59,3% (г/г), а экспорт увеличился на 26,5% (г/г); за 8 месяцев 2022 г. товарооборот России и Китая увеличился на 31,4% и достиг рекордных $117,2 млрд.

Продолжает ухудшаться ситуация в секторе недвижимости, на который, по оценкам, приходится 25-30% ВВП Китая. Так, в августе, по оценкам Reuters, инвестиции в недвижимость рухнули на 13,8% (г/г), цены на новое жилье снизились на 1,3% (г/г), это худший результат с 2015 г. Спад продаж жилья превышает 30% (г/г). Особенность китайского рынка жилья состоит в том, что новые дома продаются до того, как они будут построены, а выплаты по ипотеке начинаются сразу после внесения первоначального взноса. То есть девелоперы финансировали свои проекты в том числе и за счет взносов покупателей, что способствовало жилищному буму и позволяло застройщикам начать множество новых проектов. Проблемы проявились в прошлом году, когда крупнейший застройщик Evergrande потерял возможность обслуживать свои долларовые облигации, что стало триггером для общего кризиса в отрасли. Теперь, когда застройщики останавливают проекты из-за недостатка внешнего финансирования и снижения спроса, проблемы усугубляются участившимися отказами покупателей платить по ипотеке до завершения строительства.

По июльскому прогнозу МВФ, рост китайской экономики в этом году составит лишь 3,3% (минимум более чем за 40 лет, исключая пандемийный 2020 г.), а в будущем году 4,6%. Всемирный банк в сентябре снизил прогноз роста экономики Китая на этот год до 2,8%, а на 2023 г. — до 4,5%. При этом власти Китая планировали темп роста в этом году около 5,5%.

Для стимулирования роста экономики Народный банк Китая, в отличие от большинства мировых центробанков, сейчас смягчает ДКП, снижая процентные ставки в экономике и нормативы резервирования для банков, что позволяет им высвобождать ликвидность. В августе Народный банк Китая снизил базовые процентные ставки (LPR) по годовым кредитам на 5 б. п. до 3,65%, по 5-летним кредитам — на 15 б. п. до 4,3%. Правительство, в свою очередь, использует методы фискального стимулирования (снижение налогов, налоговые каникулы, инвестиции в инфраструктуру, стимулы на покупку автомобилей), что приводит к быстрому увеличению бюджетного дефицита. По данным Минфина Китая, в январе-августе расходы бюджета возросли на 6,3%, доходы упали на 8%. Как отмечает Bloomberg, общий дефицит бюджетной системы Китая в январе-августе составил 6 трлн юаней ($857 млрд), что превысило даже рекорд 2020 г. за сопоставимый период. С мая правительство объявило около 50 мер поддержки экономики с упором на оживление потребления и увеличение инвестиций, в том числе в августе более чем на 1 трлн юаней ($146 млрд). В частности, еще 300 млрд юаней в виде финансирования для госбанков на инвестиции в инфраструктурные проекты, государственным генерирующим компаниям будет оказана поддержка в продаже специального долга на сумму 200 млрд юаней для обеспечения энергоснабжения, сельскохозяйственным компаниям в дополнение к уже выделенным в этом году 30 млрд юаней будет предоставлено около 10 млрд юаней на субсидирование сельскохозяйственных материалов. Министерство жилищного строительства КНР в августе объявило о планах запуска программы помощи застройщикам в завершении недостроенных проектов, а Народный банк Китая заявил о готовности расширить кредитование на эти цели.

Однако успех не гарантирован, и риск обвала китайского рынка недвижимости полностью исключать нельзя. Поскольку Китай является второй экономикой мира, последствия возможного кризиса, конечно, будут ощущаться для всей мировой экономики, даже если они будут не столь разрушительными, как глобальный финансовый кризис 2008 г., триггером для которого стал ипотечный кризис в США. Впрочем, пока Китай достаточно умело справлялся с угрозами серьезных кризисов и, скорее всего, справится с ней и теперь. Тем не менее нет уверенности, что меры поддержки экономики смогут быстро изменить ситуацию к лучшему, если не изменится подход властей к антиковидным ограничениям.

Новый фактор риска — обострение отношений с США из-за проблемы Тайваня и участившиеся визиты американских политиков на остров, которые Китай считает нарушением суверенитета. Надежды на отмену протекционистских импортных пошлин, введенных администрацией Трампа, не оправдались; также вводятся новые технологические ограничения (фактический запрет NVIDIA и AMD поставлять графические процессоры в Россию и Китай). Bloomberg сообщает, что администрация Байдена рассматривает возможность ограничений американских инвестиций в китайские технологические компании и лицензионных ограничений на экспортные поставки технологической продукции (полупроводники, серверы для ЦОД и т. д.). По данным Reuters, США рассматривают варианты превентивных санкций против Китая, чтобы удержать его от военной операции по возвращению Тайваня под свой контроль, причем Тайвань добивается разработки таких же санкций и от ЕС. Главной угрозой остается риск военных столкновений в Тайване и вступления США в конфликт, но и экономическая война между первой и второй экономикой мира грозит глобальным кризисом и последующей фрагментацией мировой экономики, о которой предупреждал МВФ, с потерями для экономического роста и более высокой инфляцией.

Ожидаемые события — съезд Коммунистической партии Китая (открытие состоится 16 октября), Си Цзиньпин может быть переизбран на третий 5-летний срок. Будут подведены экономические итоги развития за 5 лет и утверждены ключевые направления стратегии государства. Также ожидается саммит G20, на котором возможна встреча американского и китайского лидеров.

Долгосрочно развивающиеся сектора, поддерживаемые государством: здравоохранение, возобновляемая энергетика, полупроводники, электромобили, промышленные роботы. Избегать стоит сферы строительства, металлургии и банки из-за рисков продолжения кризиса недвижимости.

Россия: структурная адаптация в условиях мобилизации

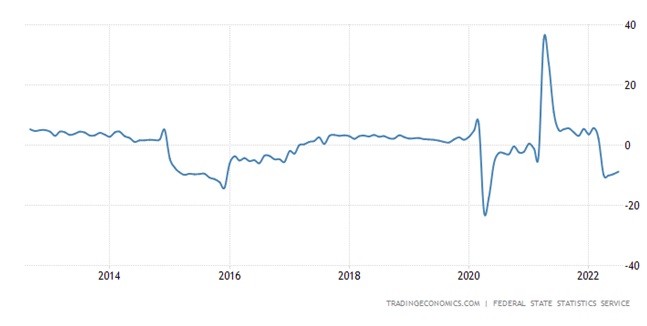

Согласно первой оценке Росстата, во II квартале 2022 г. ВВП России сократился на 4,1% (г/г). По нашим расчетам на основании данных Росстата, основной вклад в сокращение ВВП во II квартале внесли оптовая и розничная торговля, обрабатывающие производства, транспортировка и хранение, в меньшей степени — добыча полезных ископаемых. В негативной динамике этих секторов сказались сокращение потребительского спроса, проблемы с логистикой внешнеторговых операций, резкое сокращение экспорта трубопроводного газа в ЕС, сокращение промышленного выпуска из-за проблем с импортными комплектующими (производство автотранспортных средств) и экспортными ограничениями (например, металлургия, химия, деревообработка). В то же время наибольший положительный вклад показали финансовая и страховая деятельность, строительство, операции с недвижимостью. В целом положительную динамику показали инфраструктурные отрасли (кроме коммунального сектора), сельское хозяйство, строительство, госуправление и военные заказы. Главным сюрпризом представляется рост инвестиций в основной капитал — во II квартале он продолжился (+4,1%), а в целом за I полугодие 2022 года составил 7,8%.

По оценке Минэкономразвития, спад ВВП в августе замедлился до -4,1% (г/г) после -4,3% (г/г) в июле и -5,0% в июне, а за 8 месяцев 2022 г. экономика сократилась на 1,5%. Улучшение в июле-августе отмечается в промышленности (в добывающих секторах продолжается рост за счет добычи нефти, а в обрабатывающих замедлился спад), в августе ускорился рост в сельском хозяйстве (+8,8% (г/г)) и в строительстве (+7,4% (г/г)). В то же время проявляются проблемы в экспортоориентированных секторах, где действуют западные санкции: металлургия (санкции ЕС вступили в силу в июне), угольная промышленность (с 10 августа запрещен импорт в ЕС), древесина и продукты ее переработки (запрет импорта в ЕС вступил в силу с 10 июля). Также Россия сокращает добычу газа в связи с резким снижением его экспорта в ЕС. Так, в августе добыча угля сократилась на 2,2% (г/г) (результат оказался неожиданно неплохим после -6,7% (г/г) в июле), металлических руд на 7,5%, природного газа — на 22,3% (г/г); в то же время добыча нефти увеличилась на 2,1% (г/г). В обрабатывающей промышленности возобновление работы «АвтоВАЗа» способствовало сокращению обвала производства легковых автомобилей до 31% от прошлогоднего уровня, т. е. на 69% (видимо, дно было пройдено в мае, когда выпуск составлял лишь 3% к аналогичному периоду прошлого года). В целом производство автотранспортных средств, прицепов и полуприцепов остается одной из наиболее пострадавших отраслей (-42,3% (г/г)). Производство машин и оборудования ускорило рост до 9,1% (г/г). Металлургическое производство после падения в июне на 6% (г/г) в июле замедлило спад, а в августе даже вышло в плюс (+4,1% (г/г)), чему мог способствовать спрос в строительном секторе и ОПК. В то же время обработка древесины и производство изделий из дерева и пробки упала на 19,5% (г/г), производство мебели — на 10,7% (г/г), химическое производство на 4,3% (г/г), текстильных изделий — на 11,1% (г/г). Выпуск минеральных или химических удобрений сократился на 12,8% (г/г), а за 8 месяцев 2022 г. — на 9,4% в годовом исчислении, причем сильнее всего пострадало производство калийных удобрений (-38,3% (г/г), -27,3% (г/г) за 8 месяцев), в то время как по фосфорным и азотным удобрениям динамика положительная. Устойчивая положительная динамика в фармацевтике.

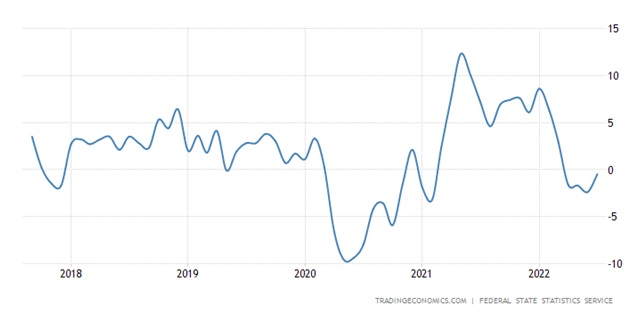

Сохраняется глубокий спад оборота розничной торговли (август -8,8% (г/г)), и оперативная статистика («СберИндекс», «Ромир») не дает оснований ожидать существенного улучшения ситуации в сентябре. Существенный спад, хотя и замедлившийся по сравнению с июлем, в оптовой торговле (-20,3% (г/г)), слабой остается динамика грузооборота, прежде всего за счет трубопроводного транспорта (экспорт газа в ЕС).

Безработица в августе обновила рекордно низкий уровень (3,8%), но Росстат сообщает о показателях неполной занятости, простоев и отпусков без сохранения зарплаты в отдельных секторах. По сделанной в августе оценке первого вице-премьера Андрея Белоусова, до конца года работу могут потерять 200-300 тыс. человек, находящихся сейчас в режиме неполной занятости. С учетом объявленной частичной мобилизации и миграционного оттока ситуация меняется — многие отрасли и предприятия стали испытывать дефицит рабочих рук.

Оборот розничной торговли (реальный, % г/г)

Промпроизводство (% г/г)

Внешняя торговля

По данным Washington Post на начало марта, Россия экспортировала 7,3 млн барр./сут. нефти и нефтепродуктов, из них 4,8 млн барр./сут. (почти 2/3) приходилось на страны, которые присоединились к санкциям в этом году. США с марта отказались от закупки российского топлива, позже это сделала и Великобритания. По данным МЭА (отчет за август), доля ЕС в российском экспорте уменьшилась с 49% до 37%.

Как следует из данных МЭА, пока санкции не привели к заметному снижению добычи нефти в России. Экспорт нефти и нефтепродуктов из России в Европу, США, Японию и Корею сократился почти на 2,2 млн баррелей в день после начала военного конфликта на Украине. Но перенаправление потоков в такие страны, как Индия, Китай и Турция, уменьшило финансовые потери России. Согласно последнему ежемесячному нефтяному отчету МЭА, добыча нефти в России в августе снизилась по сравнению с июлем на 50 тыс. барр./сут. до 9,77 млн барр./сут. и лишь на 400-450 тыс. барр./сут. (менее чем на 5%) ниже уровня до СВО, в то время как общий объем экспорта нефти по сравнению с уровнем до СВО сократился примерно на 390 тыс. барр./сут. При этом средняя цена Urals за январь-август выросла на 26% (г/г), но цена постепенно уменьшается и сокращается разрыв с прошлым годом. Экспорт «Газпрома» в дальнее зарубежье упал за 8 месяцев 2022 года более чем на 37%, но газ в стоимостной структуре российского экспорта занимал относительно небольшую долю — 11% против 36% по нефти и нефтепродуктам в 2021 г.

По оценке МЭА, после введения европейского эмбарго на нефть и нефтепродукты (5 декабря и 5 февраля, соответственно) России придется найти новые рынки сбыта еще для 1,4 млн барр./сут. нефти и 1 млн барр./сут. нефтепродуктов. Как пишет Bloomberg, около 50% российской нефти, направляющейся сейчас в ЕС, могут купить Индонезия, Бразилия, ЮАР, Шри-Ланка и ряд стран Ближнего Востока. Однако это может сопровождаться расширением ценового дисконта к мировой цене и увеличением затрат российских экспортеров на логистику. Вероятное снижение цены и объема экспорта российской нефти и нефтепродуктов после ожидаемого вступления в силу эмбарго ЕС — серьезный фактор неопределенности нефтегазовых доходов 2023 г.

Структура экспорта российской нефти по странам, август 2020 – август 2022 гг.

Сокращение ненефтегазового экспорта в текущем году первый вице-премьер Белоусов прогнозирует примерно на 17%. Это следствие эмбарго ЕС на металлы, уголь, древесину и продукты ее переработки из России, запрета западных стран на импорт российского золота, контрсанкций (с марта — запрет экспорта некоторых видов древесины в недружественные страны), расчетных и логистических проблем экспорта продукции АПК и удобрений. По данным российского зернового союза, в августе отгрузки зерна на экспорт сократились на 23% (г/г), а с начала сезона 1 июля — на 30% (до 7,7 млн тонн с 11 млн тонн годом ранее). Как уже было указано выше, производство калийных удобрений за восемь месяцев 2022 года снизилось на 27,3% по сравнению с январем-августом прошлого года, что связано с экспортными проблемами. Впрочем, статистика Китая за август показала, что поставки российского угля в эту страну достигли максимума за 5 лет.

Как следует из данных ЦБ РФ, профицит счета текущих операций в III квартале начал сокращаться. Среднемесячное значение показателя в июле-августе снизилось до $19,1 млрд против $25,5 млрд во II квартале и $23,3 млрд в I квартале. Это отражает косвенно подтверждающееся и другими показателями восстановление импорта, в том числе за счет перенастройки логистики и легализации параллельного импорта (по оценкам ФТС, параллельный импорт в РФ растет примерно на 18% в месяц в физическом и на 20% в стоимостном выражении), а также вероятное сокращение стоимостного объема экспорта (снижение мировых цен на основные сырьевые товары, европейское эмбарго на уголь с августа, резкое сокращение поставок газа в ЕС, упомянутые выше трудности с ненефтегазовым экспортом). По словам вице-премьера Дениса Мантурова, в рамках параллельного импорта с 17 мая по конец августа уже ввезено товаров более чем на $9 млрд, в связи с чем Минпромторг повысил прогноз на текущий год до $20 млрд. Мы полагаем, что сокращение профицита СТО ускорится до конца года, что будет способствовать некоторому ослаблению курса рубля.

На фоне более мягкой и растянутой, чем ожидалось, реакции российской экономики на санкции, прогнозы спада российской экономики смягчаются. Так, сентябрьский консенсус-прогноз аналитиков, проведенный ЦБ, предполагает снижение ВВП России в этом году на 4,2% (июльский прогноз составлял -6,0%), а инфляцию по итогам года на уровне 12,4% (июльский прогноз — 15,0%). Официальные прогнозы еще оптимистичнее — Минэкономразвития ожидает спада ВВП в этом году на 2,9% (хотя его же августовский прогноз был консервативнее, оценка спада была сокращена с -7,8% в мае до -4,2%), а первый вице-премьер Белоусов полагает, что спад экономики будет менее 3%. Мы ожидаем в этом году сокращение ВВП на 3,5-4,5% и инфляцию в 12-13%.

В то же время ближе к концу года и в будущем году могут проявиться новые негативные факторы. Прежде всего, это эффект объявленной частичной мобилизации на экономическую активность (за исключением отраслей, связанных с ОПК). Со стороны внешнего спроса это вступление в силу частичного эмбарго ЕС для российской нефти и нефтепродуктов (декабрь текущего и февраль будущего года), а также продвигаемой G7 идеи потолка цен.

В связи с этим мы выделяем следующие основные факторы неопределенности: присоединятся ли к потолку крупнейшие «дружественные» покупатели российской нефти (Индия, Китай, Турция); будут ли западные компании соблюдать запрет на страхование перевозок российских энергоресурсов (по данным FT, Лондон, где находится крупнейший рынок страхования Lloyd's of London, решил отложить запрет страхования для судов, которые везут российскую нефть в третьи страны); как будет осуществляться контроль за ценой сделок; сможет ли Россия и «дружественные» покупатели обеспечить альтернативные механизмы страхования, если Россия не примет условия «потолка», и страхование перевозок западными компаниями окажется недоступным.

Если Россия сделает выбор в пользу сокращения поставок или не сможет перенаправить весь выпадающий европейский экспорт в других направлениях, ей, вероятно, придется сокращать добычу нефти (по нашим оценкам, в нижней точке она может сократиться на 1-1,5 млн барр./сут.). При этом мировая цена нефти может взлететь (что дополнительно осложнит экономические условия в странах-импортерах сырья). Но для динамики ВВП России важнее не ценовые, а физические объемы добычи и экспорта, поэтому их сокращение может привести к новому спаду в экономике в начале будущего года. Если же основной объем экспорта нефти России удастся перенаправить на другие рынки, покупатели, вероятно, усилят давление с целью получения дисконта, что может привести к сокращению нефтегазовых доходов России (отчасти компенсируемому вероятным ослаблением рубля), но негативный эффект для экономики будет меньше.

Геополитика: риски перехода к мобилизационной экономики возрастают

Решение о присоединении к России ДНР, ЛНР, Запорожской и Херсонской областей по итогам референдумов и объявление Владимиром Путиным частичной мобилизации создают риск развития ситуации по сценарию, когда военные действия на Украине выйдут за рамки специальной военной операции. С точки зрения экономики это может означать дальнейшее разрастание военных расходов и перевод экономики на мобилизационный режим, а также необходимость нести расходы на восстановление экономики новых регионов и социальное обеспечение жителей. Кроме того, референдумы увеличивают вероятность новых санкций (которые уже активно обсуждаются в западных странах) и/или ужесточения режима по уже действующим санкционным пакетам, что может негативно отразиться на состоянии экономики и доходах бюджета.

Влияние объявленной частичной мобилизации на экономику пока трудно оценить. При заявленном властями относительно небольшом масштабе (до 300 тыс. человек из общего мобилизационного ресурса 25 млн человек, по словам главы Минобороны С. Шойгу) ее психологический эффект может быть существенным из-за неоднозначных критериев, по которым граждане могут быть мобилизованы. Такая неопределенность правовых оснований и тем более возможной практики их применения может вызывать беспокойство и оказывать влияние на поведение значительно большего, чем 300 тыс., количества людей, их семьи, работодателей и т. д.

Инфляционный эффект может быть связан с ускорением роста госрасходов (мобилизация, гособоронзаказ, расширение территории РФ после итогов референдума в ряде областей востока Украины о присоединении).

Для рынка труда изъятие 300 тыс. работников, а также миграционный отток (прежде всего, молодых и трудоспособных мужчин) может означать увеличение дефицита рабочей силы, затормозить ожидаемое повышение безработицы и в каких-то случаях даже вызвать ускорение роста зарплат, что может также способствовать инфляционному давлению. Эффект роста зарплат, скорее всего, будет проявляться не по всей экономике, а точечно. Возможность предложить «бронь» становится существенным конкурентным преимуществом работодателя. С другой стороны, из-за неопределенности, сколько сотрудников могут попасть под мобилизацию, как в целом будет развиваться ситуация в экономике, предприниматели могут занять более осторожную позицию, сокращая расходы и откладывая планы развития бизнеса до лучших времен. Неопределенность может транслироваться и в поведение потребителей (неуверенность в будущем может ограничивать потребительскую активность, способствуя сохранению слабого спроса).

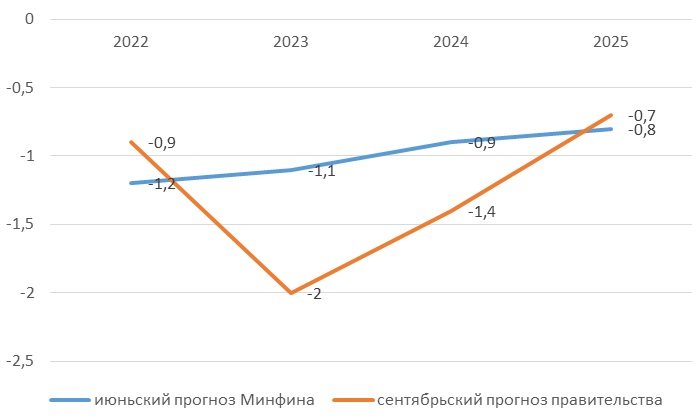

Бюджетный дефицит заметно превысит июньские проектировки Минфина