14 октября 2022 finversia.ru Чайка Федор

…на которые готовится встать бык.

А? Как вам такая эквилибристика? Но чего не сделаешь ради привлечения внимания читателей к теме, о которой сегодня пишут все. Речь идёт о переломе, о скором окончании медвежьего рынка, о ФРС, которая победила-таки инфляцию и о приближающихся ноябрьских выборах, которые – судя по консенсусу – должны стать отправной точкой нового бычьего рынка.

Вопрос №1 – об уровне дна рынка, вопрос о минимуме, кажется, уже решён: вот уже многие недели индекс S&P500 никак не может упасть ниже 25%. То тестирует уровень ниже, то вновь отыгрывает падение.

Вопрос № 2 – когда начнётся рост. Исторические данные свидетельствуют, что ноябрьские выборы в США, или так называемые промежуточные выборы в Конгресс, становились точкой отсчёта, после которой в течение следующих 12 месяцев фондовый рынок рос. В случае, если победу праздновали демократы, рынок вырастал в среднем на 14%. В случае, если победу праздновали республиканцы – на все 16%.

Вопрос № 3 – как долго продлится новый бычий рынок, но главное, насколько мощным он будет.

Попробуем ответить на этот простой сложный вопрос…

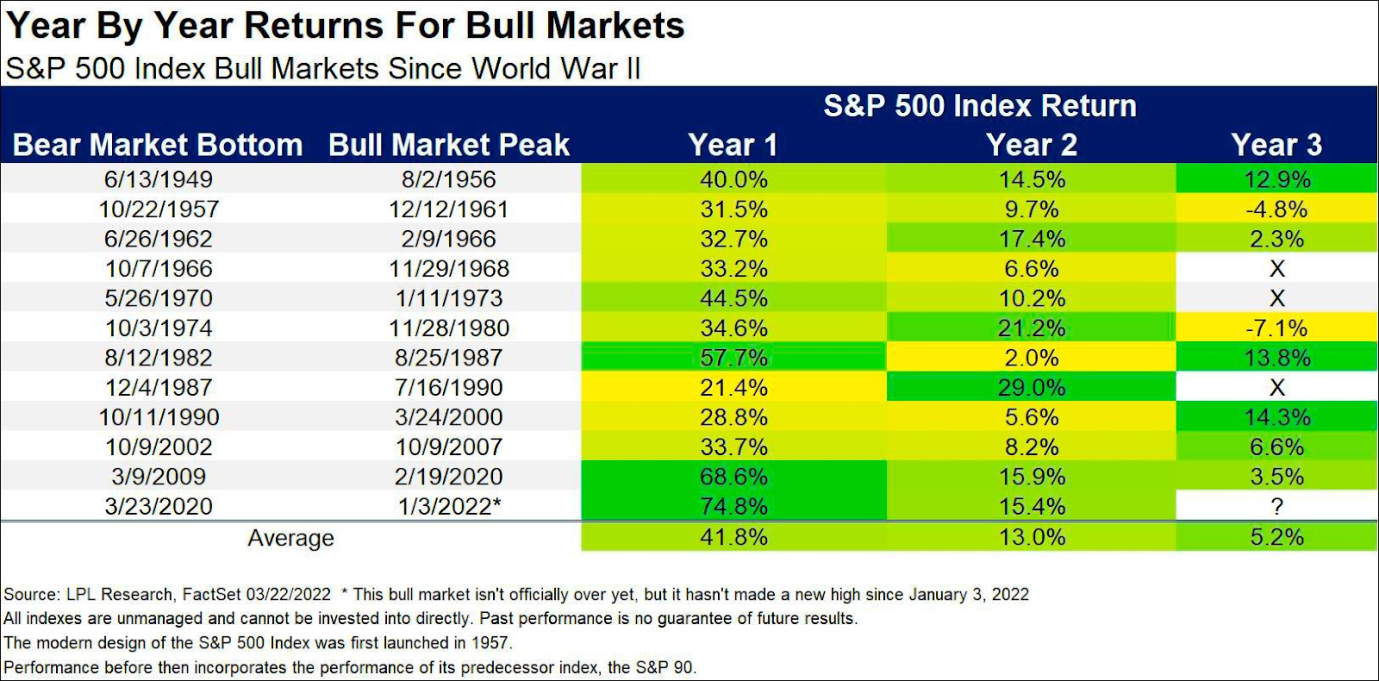

Исторические данные свидетельствуют, что в течение первого года, который следовал за медвежьим (минимумы), индекс S&P500 вырастал в среднем на 42%. В течение второго года – на 13%. Как это показано на таблице, представленной ниже:

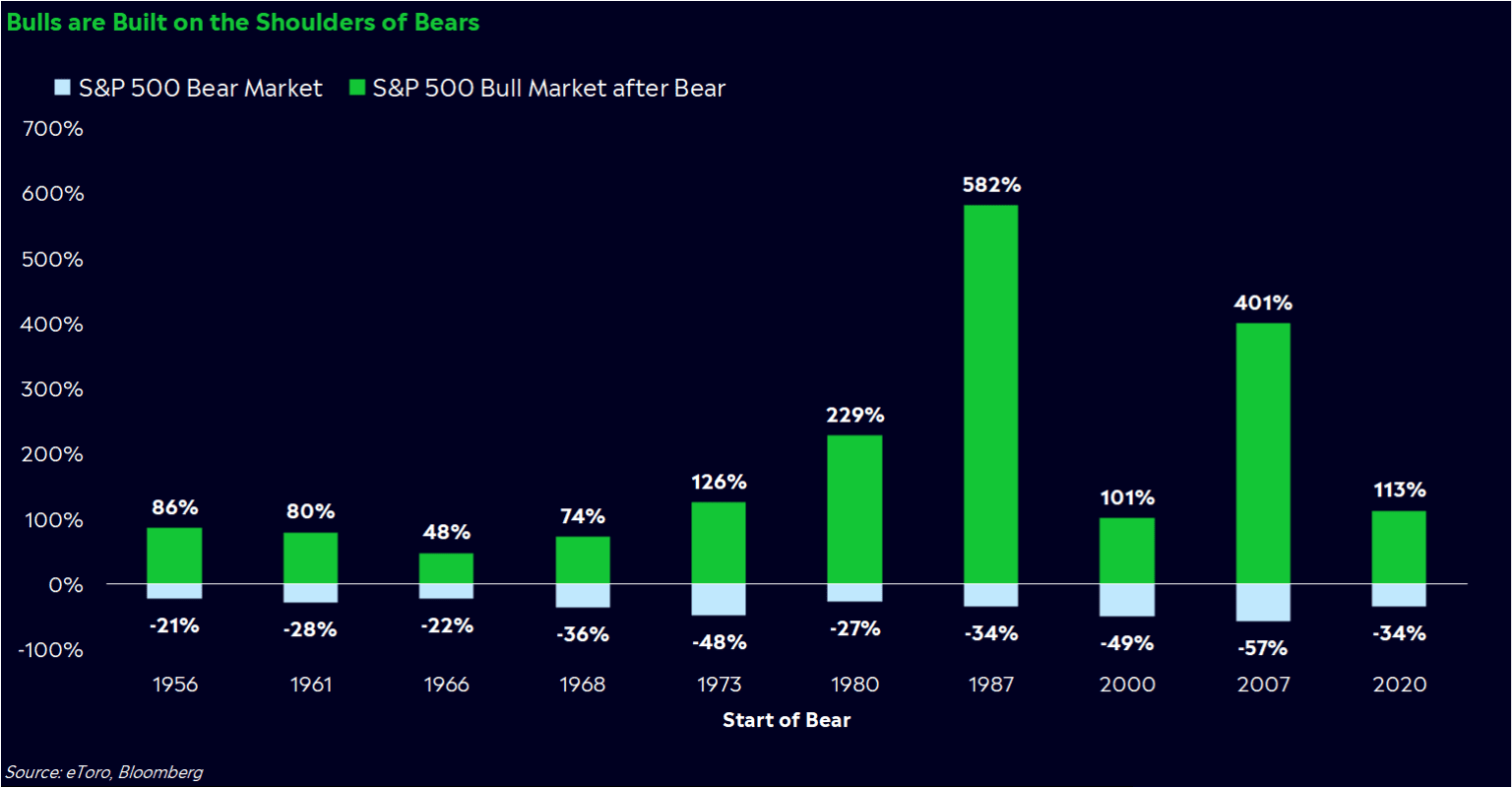

Sam Ro, CFA, автор финансового блога Tker.co, проанализировал все медвежьи и, соответственно, бычьи рынки, начиная с 1956 года. Получилось 10 медвежьих рынков, давших жизнь рынкам бычьим. В буквальном смысле. Это уже не эквилибристика, а генеалогия. На грани фантастики, жаль, что даже не научной.

Хорошо, немного переформулируем. Все бычьи рынки опираются на плечи медведей. Как это очень наглядно показано на этой таблице:

К примеру, индекс S&P500 в ходе медвежьего рынка, который начался в 1973 году, потерял 48%. Зато в ходе последующего бычьего рынка индекс прибавил 126%. Таким образом, в ходе цикла «Медвежий рынок + Бычий рынок» доходность для инвесторов составила 78% доходности (126-48).

Самым «урожайным» оказался бычий рынок, который последовал за медвежьим в 1987 году. Тогда чистая доходность составила 548% (!).

А самым «голодным» оказался бычий рынок, который последовал за медвежьим в 1966 году. Тогда доходность в течение цикла составила «всего» 26%.

Итак, как можно посчитать исходя из приведённых в таблице цифр, средняя просадка во время медвежьего рынка составляет 35,6%. А во время среднего бычьего рынка индекс прибавляет 184%. Другими словами, на каждого целого медведя приходится пять с хвостиком быков (5,2).

Для корректной картины я бы всё-таки убрал из расчёта аномалию 1987 года – уже слишком сильно тот бычий рынок повлиял на среднее значение. Итак, убираем и получаем: средняя просадка во время медвежьего рынка составляет 35,8%. А во время среднего бычьего рынка индекс прибавляет около 140%.

Теперь попробуем найти в истории цифры просадки по индексу, близкие к нынешним. Ближе всего для этого нам оказывается фондовый рынок образца 1956, 1961, 1966 и, наконец, 1980 года – см. ту же таблицу. Именно в эти года просадка была в коридоре 21-27%, а сегодня, повторимся, 25,2%.

В среднем просадка индекса в эти четыре временных промежутка составила 24,5%. А средний последующий рост – 110,75%.

Но, опять-таки, я бы для корректной картины убрал бы 1980 год ввиду слишком уж аномального бычьего рынка. Итак, убираем и получаем: средняя просадка по индексу составила 23,7%, средний же бычий рост – 71,33%.

Подведём итоги. Если предположить, что просадка в течение нынешнего медвежьего рынка не превысит 24,5%, то можно смело ожидать, что индекс S&P500 в последующем бычьем рынке вырастет в среднем на 71,3%.

Мне кажется, что получившиеся данные вполне реалистичные. Если вернуться к первой таблице, то за три года бычьего рынка индекс, в среднем, показывал рост суммарно на 60,2%. А у нас – на 71,3%.

Вроде бы на все вопросы дали ответ, за исключением точки входа на бычий рынок.

Как пишет Грег Дэвис, директор по инвестициям Vanguard Canada, «удачно выбрать время для фондового рынка практически невозможно потому, что лучшие торговые дни, как правило, группируются вокруг худших». И пропуск всего нескольких из этих раллийных дней оказывает на удивление огромное влияние на итоговую доходность.

Например, если взять рыночные данные с 1928 года, то если вы не были в рынке в течение 30 лучших для роста индекса дней, то ваша прибыль была бы на 50% ниже.

Это про то, что ловить точку входа-выхода всё равно, что искать кошку в тёмной комнате.

А? Как вам такая эквилибристика? Но чего не сделаешь ради привлечения внимания читателей к теме, о которой сегодня пишут все. Речь идёт о переломе, о скором окончании медвежьего рынка, о ФРС, которая победила-таки инфляцию и о приближающихся ноябрьских выборах, которые – судя по консенсусу – должны стать отправной точкой нового бычьего рынка.

Вопрос №1 – об уровне дна рынка, вопрос о минимуме, кажется, уже решён: вот уже многие недели индекс S&P500 никак не может упасть ниже 25%. То тестирует уровень ниже, то вновь отыгрывает падение.

Вопрос № 2 – когда начнётся рост. Исторические данные свидетельствуют, что ноябрьские выборы в США, или так называемые промежуточные выборы в Конгресс, становились точкой отсчёта, после которой в течение следующих 12 месяцев фондовый рынок рос. В случае, если победу праздновали демократы, рынок вырастал в среднем на 14%. В случае, если победу праздновали республиканцы – на все 16%.

Вопрос № 3 – как долго продлится новый бычий рынок, но главное, насколько мощным он будет.

Попробуем ответить на этот простой сложный вопрос…

Исторические данные свидетельствуют, что в течение первого года, который следовал за медвежьим (минимумы), индекс S&P500 вырастал в среднем на 42%. В течение второго года – на 13%. Как это показано на таблице, представленной ниже:

Sam Ro, CFA, автор финансового блога Tker.co, проанализировал все медвежьи и, соответственно, бычьи рынки, начиная с 1956 года. Получилось 10 медвежьих рынков, давших жизнь рынкам бычьим. В буквальном смысле. Это уже не эквилибристика, а генеалогия. На грани фантастики, жаль, что даже не научной.

Хорошо, немного переформулируем. Все бычьи рынки опираются на плечи медведей. Как это очень наглядно показано на этой таблице:

К примеру, индекс S&P500 в ходе медвежьего рынка, который начался в 1973 году, потерял 48%. Зато в ходе последующего бычьего рынка индекс прибавил 126%. Таким образом, в ходе цикла «Медвежий рынок + Бычий рынок» доходность для инвесторов составила 78% доходности (126-48).

Самым «урожайным» оказался бычий рынок, который последовал за медвежьим в 1987 году. Тогда чистая доходность составила 548% (!).

А самым «голодным» оказался бычий рынок, который последовал за медвежьим в 1966 году. Тогда доходность в течение цикла составила «всего» 26%.

Итак, как можно посчитать исходя из приведённых в таблице цифр, средняя просадка во время медвежьего рынка составляет 35,6%. А во время среднего бычьего рынка индекс прибавляет 184%. Другими словами, на каждого целого медведя приходится пять с хвостиком быков (5,2).

Для корректной картины я бы всё-таки убрал из расчёта аномалию 1987 года – уже слишком сильно тот бычий рынок повлиял на среднее значение. Итак, убираем и получаем: средняя просадка во время медвежьего рынка составляет 35,8%. А во время среднего бычьего рынка индекс прибавляет около 140%.

Теперь попробуем найти в истории цифры просадки по индексу, близкие к нынешним. Ближе всего для этого нам оказывается фондовый рынок образца 1956, 1961, 1966 и, наконец, 1980 года – см. ту же таблицу. Именно в эти года просадка была в коридоре 21-27%, а сегодня, повторимся, 25,2%.

В среднем просадка индекса в эти четыре временных промежутка составила 24,5%. А средний последующий рост – 110,75%.

Но, опять-таки, я бы для корректной картины убрал бы 1980 год ввиду слишком уж аномального бычьего рынка. Итак, убираем и получаем: средняя просадка по индексу составила 23,7%, средний же бычий рост – 71,33%.

Подведём итоги. Если предположить, что просадка в течение нынешнего медвежьего рынка не превысит 24,5%, то можно смело ожидать, что индекс S&P500 в последующем бычьем рынке вырастет в среднем на 71,3%.

Мне кажется, что получившиеся данные вполне реалистичные. Если вернуться к первой таблице, то за три года бычьего рынка индекс, в среднем, показывал рост суммарно на 60,2%. А у нас – на 71,3%.

Вроде бы на все вопросы дали ответ, за исключением точки входа на бычий рынок.

Как пишет Грег Дэвис, директор по инвестициям Vanguard Canada, «удачно выбрать время для фондового рынка практически невозможно потому, что лучшие торговые дни, как правило, группируются вокруг худших». И пропуск всего нескольких из этих раллийных дней оказывает на удивление огромное влияние на итоговую доходность.

Например, если взять рыночные данные с 1928 года, то если вы не были в рынке в течение 30 лучших для роста индекса дней, то ваша прибыль была бы на 50% ниже.

Это про то, что ловить точку входа-выхода всё равно, что искать кошку в тёмной комнате.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба