21 октября 2022 T-Investments Морошкин Игорь

2022 год вышел очень трудным для мировой экономики и мировых фондовых рынков: во многих странах значительно возросла инфляция и в ответ центральные банки стали активно повышать ключевые ставки. Впереди маячит рецессия.

В России все это дополняется геополитическим обострением и последовавшими за ним санкциями, которые нанесли ущерб бизнесу многих компаний.

Проанализируем, какие российские компании в нынешних условиях пострадали меньше других и у кого неплохие перспективы даже в случае дальнейшего ухудшения экономической ситуации. Попробуем отобрать среди них компании, чьи акции можно считать защитными, и рассмотреть их подробнее.

Факторы, влияющие на отбор

Перечислим экономические факторы, влияющие на компании или на спрос на их товары и услуги.

Примитивизация спроса. В кризисные времена экономическое положение многих людей ухудшается и они вынуждены сокращать свои траты. Более того, даже те, у кого есть деньги, начинают больше сберегать, отказываясь от необязательных трат или откладывая крупные покупки на потом.

Инфляция. Цены продолжают заметно расти. Этот фактор может, наоборот, подстегивать потребителей больше тратить, но также растут и расходы компаний.

Санкционные ограничения на экспорт. Многие компании столкнулись с тем, что они потеряли свои обычные рынки сбыта и вынуждены искать новых клиентов, перестраивать логистику и даже снижать производство.

Санкционные ограничения на импорт. С другой стороны, некоторые компании оказались отрезаны от своих поставщиков и подрядчиков и от приобретаемых у них товаров и услуг.

Уход иностранных конкурентов. Это позволило некоторым компаниям нарастить долю рынка.

Инфраструктурные ограничения. У компаний сейчас есть проблемы с движением капитала, прежде всего это касается эмитентов с иностранной пропиской.

Факторы отбора защитных компаний:

Ориентация преимущественно на внутренний спрос.

Небольшой объем импорта.

Продажа товаров и услуг преимущественно первой необходимости — от которых откажутся в последнюю очередь.

Российская прописка.

Стабильное финансовое положение: умеренная долговая нагрузка, прибыльность.

Относительно крупный размер.

Наиболее часто к традиционным защитным секторам относят сектор товаров первой необходимости, здравоохранения и коммунальных услуг. Нередко к защитным также причисляют сектор телекоммуникаций, сейчас связь вполне можно причислить к услугам первой необходимости. Часто защитным считают сектор добычи золота, как актива, спрос на который растет в кризисные времена.

А теперь совместим результаты прошлых пунктов, подробнее пройдемся по секторам и выделим конкретных эмитентов.

Товары первой необходимости

Сектор в основном состоит из компаний, производящих или продающих продукты питания. Большинство представителей сектора вполне удовлетворяет большинству описанных бизнес-факторов. В основном это компании, которые ведут бизнес в России, рассчитывают на внутреннего потребителя и не имеют значительных долей импорта и экспорта.

Вместе с тем у многих есть иностранная прописка, что можно считать в нынешней ситуации ощутимым минусом. К ним относятся: X5 Group, Fix Price, «Окей» и «Русагро».

Также есть некоторые сомнения по компаниям «Детский мир» и Inarctica — бывшая «Русская аквакультура». У «Детского мира» немалая доля продаваемой продукции относится скорее к товарам второй необходимости: одежда, игрушки.

У Inarctica большие связи с Норвегией, к тому же ее продукцию — красную рыбу — можно отнести к деликатесам, спрос на которые может упасть в кризисные времена.

Таким образом, к защитным акциям из представителей данного сектора отнесем четыре компании.

«Магнит» (MCX: MGNT). Второй крупнейший по выручке и крупнейший по количеству магазинов ретейлер в России. Компания управляет более чем 26,5 тысячи магазинов разных форматов — магазины у дома, супермаркеты, суперсторы, дрогери, — расположенными в 7 федеральных округах страны, и развивает сервисы электронной коммерции.

Также «Магнит» владеет парой десятков предприятий по производству продуктов питания и сельскохозяйственной продукции. В частности, к ним относится крупнейший в России грибной комплекс. А совсем недавно компания объявила об открытии производства кофе в Твери.

«Магнит» показывает рост бизнеса даже в кризисное время: компания продолжает открывать новые магазины, а также в 2021 году приобрела крупного конкурента — сеть «Дикси». Вслед за ростом количества магазинов растут и финансовые показатели «Магнита».

Акции компании проявили себя как защитный актив: в то время как индекс Мосбиржи с начала года упал почти на 49%, акции «Магнита» — всего лишь на 12%.

«Лента» (MCX: LENT). Еще один продуктовый ретейлер, крупнейший оператор гипермаркетов в России, но развивающий и другие форматы магазинов, а также сервисы электронной коммерции.

По итогам 2021 года компания занимала четвертое место по выручке среди продуктовых ретейлеров, уступая лишь X5 Group, «Магниту» и непубличной компании Mercury Retail — сети «Бристоль» и «Красное & белое».

После того как в 2019 году владельцем компании стала «Севергрупп» Алексея Мордашова, «Лента» стала еще активнее развиваться и ставить себе достаточно амбициозные цели. Компания планирует к 2025 году удвоить выручку по сравнению со значениями 2020 года, достигнув показателя в триллион рублей.

Для достижения данных целей «Лента» стала активнее развивать магазины у дома. Кроме того, компания продолжила развиваться и за счет приобретений. Так, в 2021 году купили сети «Билла Россия» и «Семья», а также «сестринский» онлайн-ретейлер «Утконос».

С начала 2022 года акции «Ленты» упали менее чем на 25%, то есть примерно в два раза меньше, чем индекс Мосбиржи.

«Белуга» (MCX: BELU). Крупнейший российский производитель крепкого алкоголя, также развивающий сеть магазинов «Винлаб». Компания владеет ликеро-водочными заводами, спиртзаводом, винным хозяйством, также есть предприятия по производству продуктов питания.

«Белуга» экспортирует часть продукции, а также импортирует алкогольную продукцию других производителей, что в нынешней ситуации рискованно, но все же основная часть бизнеса компании приходится на внутренний рынок.

Отчетность за 9 месяцев 2022 года подтверждает, что ограничения не оказывают существенного влияния на бизнес компании. Наоборот, «Белуге» удалось обновить исторические максимумы по объемам отгрузки алкогольной продукции.

Розничная сеть компании также продолжает бурно развиваться: за 9 месяцев она выросла на 25% — с 1000 до 1250 магазинов. «Белуге» удается развивать «Винлаб» в соответствии с собственным планом, по которому к 2024 году сеть должна удвоиться, достигнув 2500 магазинов.

Акции компании с начала года упали примерно на 19%.

«Черкизово» (MCX: GCHE). Крупнейший в России производитель мяса с вертикально интегрированным бизнесом. Компания поставляет мясо птицы, свинину, продукцию мясопереработки.

«Черкизово» постоянно расширяет бизнес, часто осуществляя сделки M&A. Из последнего — приобрели бизнес быстрого питания. Но компания и самостоятельно инвестирует в предприятия: так, летом 2022 года открыли строившийся два года маслоэкстракционный завод в Липецкой области.

Негативный момент и оборотная сторона постоянных больших инвестиций — ощутимая долговая нагрузка «Черкизово». Но стоит учитывать, что компания нередко получает льготное кредитование, как системообразующее предприятие в сфере сельского хозяйства.

В основном «Черкизово» продает свою продукцию внутри страны, но есть и экспортные поставки. Важно отметить, что экспорт в основном осуществляется в страны, не относящиеся к «недружественным». Поставки идут в страны СНГ, Китай, страны Ближнего Востока и Африки.

За 2022 год акции компании упали примерно на 15%.

Здравоохранение

На Московской бирже торгуется всего лишь несколько компаний из данного сектора. У крупных медицинских сетей ЕМС (United Medical Group) и «Мать и дитя» (MD Medical Group) иностранная прописка, что не подходит под наши критерии.

В индекс Мосбиржи широкого рынка входит еще один представитель сектора — компания «Аптеки 36,6». Но ее финансовые показатели не выглядят защитными: у выручки нисходящий тренд и регулярно наблюдаются убытки.

Кроме того, стоит упомянуть две связанные компании: ИСКЧ и ММЦБ. Но данные эмитенты довольно небольшие: их выручка за 2021 год составила всего лишь 1,18 и 0,27 млрд рублей соответственно.

В этом секторе на Московской бирже нет подходящих под наши критерии кандидатов.

Коммунальная сфера

На Мосбирже торгуется довольно много коммунальных предприятий из сферы электроэнергетики. С данным сектором ситуация немного противоречивая: с одной стороны, считается, что сфера электрогенерации достаточно зависима от импорта, с другой стороны, весной заместитель министра энергетики заявлял, что задел на пару лет у отрасли есть.

У некоторых эмитентов есть заграничные мажоритарии, пытающиеся продать бизнес, — речь про «Энел Россию» и «Юнипро». В остальном представители данного сектора в целом удовлетворяют нашим критериям. Выделим из них шесть компаний.

«Русгидро» (MCX: HYDR). Крупнейший в России по установленной мощности энергетический холдинг, значительную часть бизнеса которого занимает генерация на гидроэлектростанциях.

Кроме этого, компания занимается сбытовой деятельностью в некоторых регионах, а также у нее есть довольно проблемный с финансовой точки зрения дальневосточный сегмент. В рамках него «Русгидро» занимается генерацией в основном на теплоэлектростанциях, распределением и сбытом электроэнергии, тепловой энергии и горячей воды.

У компании довольно устойчивое финансовое положение, а часть убытков дальневосточного сегмента компенсируется государственными субсидиями.

С начала года акции «Русгидро» упали всего лишь на 8%. Но стоит учесть, что, возможно, на это повлияло наличие крупного покупателя: согласно отчету алюминиевого гиганта «Русала», в последнее время он активно скупал акции компании.

«Интер РАО» (MCX: IRAO). Один из крупнейших в России энергетических холдингов, занимающийся электро- и теплогенерацией, сбытовой деятельностью, трейдингом и инжинирингом.

Кроме того, «Интер РАО» — единственный оператор экспорта-импорта электроэнергии за рубеж. По установленной мощности компания занимает третье место в России, уступая только «Русгидро» и «Росатому».

«Интер РАО» приостановила экспорт в Финляндию и Литву, но это не должно ощутимо сказаться на финансовых результатах из-за небольшой доли этого бизнеса: все же основные деньги компания зарабатывает в России.

Финансовое состояние «Интер РАО» более чем стабильное: по результатам последнего опубликованного финансового отчета компании за 9 месяцев 2021 года чистый долг составлял 300 млрд рублей — у «Интер РАО» была огромная кубышка.

Кроме того, на балансе компании числится крупный квазиказначейский пакет акций, равный практически 30% акционерного капитала.

Акции «Интер РАО» с начала года упали почти на 35%.

Инвесторам 21.09.22

Кто заплатил дивиденды. Большие финансовые возможности крупного холдинга в сфере энергетики

«Мосэнерго» (MCX: MSNG), ТГК-1 (MCX: TGKA), ОГК-2 (MCX: OGKB). Три генерирующие компании, входящие в «Газпром энергохолдинг». Активы «Мосэнерго» расположены в Московском регионе, ТГК-1 — в Северо-Западном федеральном округе, а ОГК-2 — сразу в нескольких федеральных округах. Все три компании имеют небольшую долговую нагрузку.

С начала года акции «Мосэнерго» упали на 23%, ТГК-1 — на 24%, а ОГК-2 — на 27%.

«Россети Ленэнерго» (MCX: LSNG, LSGNP). Электросетевая распределительная компания, работающая в Санкт-Петербурге и Ленинградской области. Компания передает электроэнергию, полученную от генерирующих компаний или из магистральных сетей, смежным сетевым организациям или конечным потребителям. Также есть доходы от услуг технологического присоединения.

Обыкновенные и привилегированные акции «Россети Ленэнерго» с начала года упали на 29—30%.

Телекоммуникации

Компании из данного сектора подвержены довольно серьезному риску проблем с телекоммуникационным оборудованием из-за ограничений на его импорт в Россию. Им может начать не хватать оборудования или придется тратить значительно большие деньги на его приобретение у перепродавцов.

Так что представители этого сектора не удовлетворяют нашим критериям защитности.

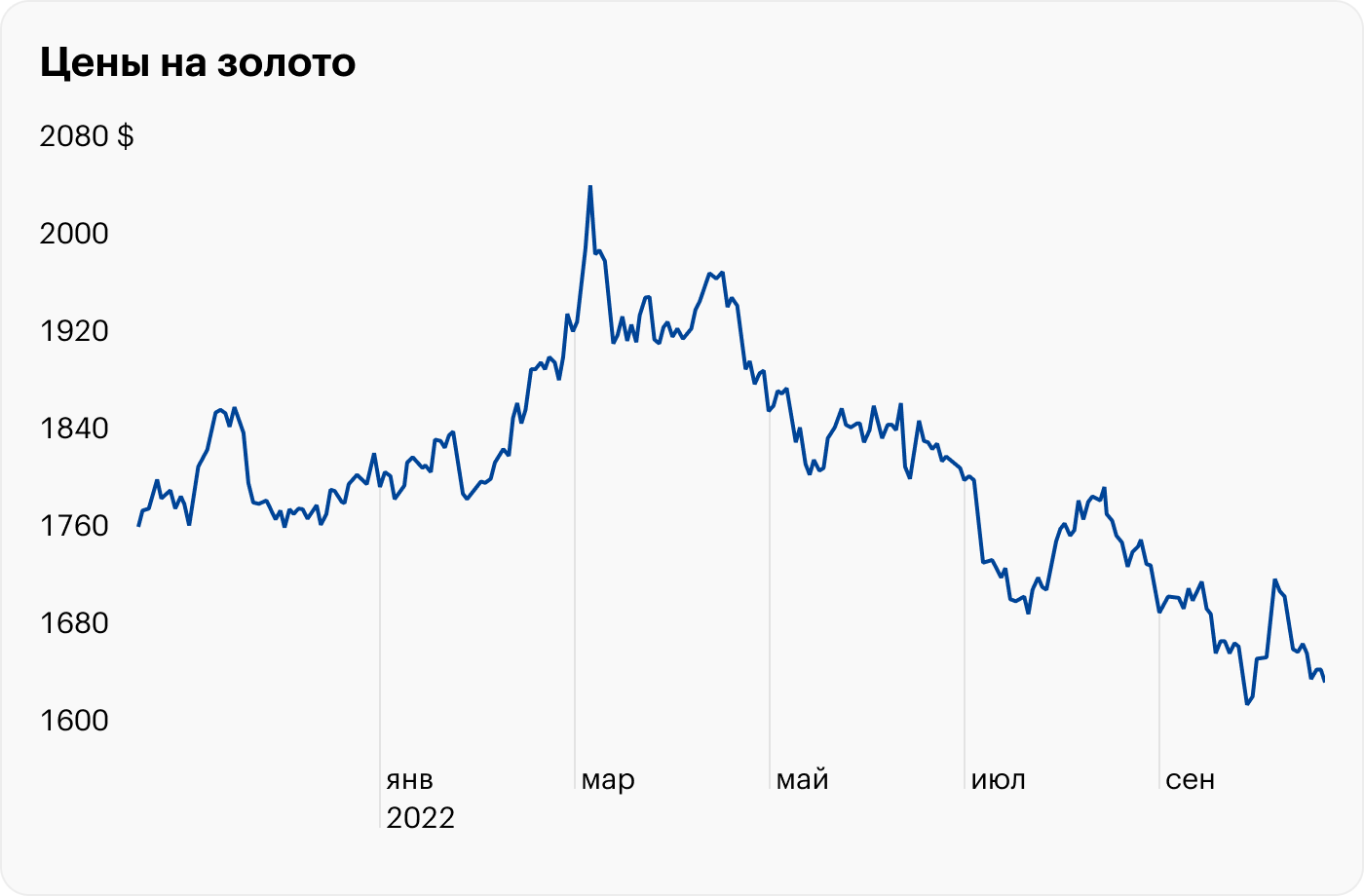

Золотодобытчики

В целом данные компании можно отнести к защитным скорее условно, так как у них есть много «но». Во-первых, защитным все-таки считается само золото, а золотодобытчики — скорее прокси на него. Во-вторых, доходы этих компаний значительно зависят от ценовой конъюнктуры. Как раз в 2022 году цены на золото показывают не лучшую динамику.

Более того, на российское золото ввели эмбарго в Европе. Также его сбыт осложняет то, что раньше им занимались банки, многие из которых подпали под санкции. Теперь золотодобывающим компаниям приходится самим заниматься организацией сбыта. Кроме того, летом появились проблемы с экспортными разрешениями при продаже золота с дисконтом.

Таким образом, и среди представителей данного сектора не выполняются наши критерии защитных компаний.

Что в итоге

В кризисные времена нужно быть особенно осторожным при выборе объектов для инвестирования. Мы сформулировали критерии для отбора компаний, которые можно назвать защитными. Этим критериям удовлетворили несколько производителей продуктов питания и ретейлеров, а также компаний из сферы электроэнергетики.

В итоговый список компаний попало десять эмитентов, чьи акции торгуются на Мосбирже. Кажется, что их бизнес и финансовое положение достаточно стабильны даже в кризисные времена.

Но стоит иметь в виду, что это не гарантия того, что в будущем котировки этих акций вырастут или же упадут меньше рынка. Котировки акций всех этих эмитентов хоть и упали с начала года, но меньше, чем индекс Мосбиржи, а некоторые — довольно значительно.

В России все это дополняется геополитическим обострением и последовавшими за ним санкциями, которые нанесли ущерб бизнесу многих компаний.

Проанализируем, какие российские компании в нынешних условиях пострадали меньше других и у кого неплохие перспективы даже в случае дальнейшего ухудшения экономической ситуации. Попробуем отобрать среди них компании, чьи акции можно считать защитными, и рассмотреть их подробнее.

Факторы, влияющие на отбор

Перечислим экономические факторы, влияющие на компании или на спрос на их товары и услуги.

Примитивизация спроса. В кризисные времена экономическое положение многих людей ухудшается и они вынуждены сокращать свои траты. Более того, даже те, у кого есть деньги, начинают больше сберегать, отказываясь от необязательных трат или откладывая крупные покупки на потом.

Инфляция. Цены продолжают заметно расти. Этот фактор может, наоборот, подстегивать потребителей больше тратить, но также растут и расходы компаний.

Санкционные ограничения на экспорт. Многие компании столкнулись с тем, что они потеряли свои обычные рынки сбыта и вынуждены искать новых клиентов, перестраивать логистику и даже снижать производство.

Санкционные ограничения на импорт. С другой стороны, некоторые компании оказались отрезаны от своих поставщиков и подрядчиков и от приобретаемых у них товаров и услуг.

Уход иностранных конкурентов. Это позволило некоторым компаниям нарастить долю рынка.

Инфраструктурные ограничения. У компаний сейчас есть проблемы с движением капитала, прежде всего это касается эмитентов с иностранной пропиской.

Факторы отбора защитных компаний:

Ориентация преимущественно на внутренний спрос.

Небольшой объем импорта.

Продажа товаров и услуг преимущественно первой необходимости — от которых откажутся в последнюю очередь.

Российская прописка.

Стабильное финансовое положение: умеренная долговая нагрузка, прибыльность.

Относительно крупный размер.

Наиболее часто к традиционным защитным секторам относят сектор товаров первой необходимости, здравоохранения и коммунальных услуг. Нередко к защитным также причисляют сектор телекоммуникаций, сейчас связь вполне можно причислить к услугам первой необходимости. Часто защитным считают сектор добычи золота, как актива, спрос на который растет в кризисные времена.

А теперь совместим результаты прошлых пунктов, подробнее пройдемся по секторам и выделим конкретных эмитентов.

Товары первой необходимости

Сектор в основном состоит из компаний, производящих или продающих продукты питания. Большинство представителей сектора вполне удовлетворяет большинству описанных бизнес-факторов. В основном это компании, которые ведут бизнес в России, рассчитывают на внутреннего потребителя и не имеют значительных долей импорта и экспорта.

Вместе с тем у многих есть иностранная прописка, что можно считать в нынешней ситуации ощутимым минусом. К ним относятся: X5 Group, Fix Price, «Окей» и «Русагро».

Также есть некоторые сомнения по компаниям «Детский мир» и Inarctica — бывшая «Русская аквакультура». У «Детского мира» немалая доля продаваемой продукции относится скорее к товарам второй необходимости: одежда, игрушки.

У Inarctica большие связи с Норвегией, к тому же ее продукцию — красную рыбу — можно отнести к деликатесам, спрос на которые может упасть в кризисные времена.

Таким образом, к защитным акциям из представителей данного сектора отнесем четыре компании.

«Магнит» (MCX: MGNT). Второй крупнейший по выручке и крупнейший по количеству магазинов ретейлер в России. Компания управляет более чем 26,5 тысячи магазинов разных форматов — магазины у дома, супермаркеты, суперсторы, дрогери, — расположенными в 7 федеральных округах страны, и развивает сервисы электронной коммерции.

Также «Магнит» владеет парой десятков предприятий по производству продуктов питания и сельскохозяйственной продукции. В частности, к ним относится крупнейший в России грибной комплекс. А совсем недавно компания объявила об открытии производства кофе в Твери.

«Магнит» показывает рост бизнеса даже в кризисное время: компания продолжает открывать новые магазины, а также в 2021 году приобрела крупного конкурента — сеть «Дикси». Вслед за ростом количества магазинов растут и финансовые показатели «Магнита».

Акции компании проявили себя как защитный актив: в то время как индекс Мосбиржи с начала года упал почти на 49%, акции «Магнита» — всего лишь на 12%.

«Лента» (MCX: LENT). Еще один продуктовый ретейлер, крупнейший оператор гипермаркетов в России, но развивающий и другие форматы магазинов, а также сервисы электронной коммерции.

По итогам 2021 года компания занимала четвертое место по выручке среди продуктовых ретейлеров, уступая лишь X5 Group, «Магниту» и непубличной компании Mercury Retail — сети «Бристоль» и «Красное & белое».

После того как в 2019 году владельцем компании стала «Севергрупп» Алексея Мордашова, «Лента» стала еще активнее развиваться и ставить себе достаточно амбициозные цели. Компания планирует к 2025 году удвоить выручку по сравнению со значениями 2020 года, достигнув показателя в триллион рублей.

Для достижения данных целей «Лента» стала активнее развивать магазины у дома. Кроме того, компания продолжила развиваться и за счет приобретений. Так, в 2021 году купили сети «Билла Россия» и «Семья», а также «сестринский» онлайн-ретейлер «Утконос».

С начала 2022 года акции «Ленты» упали менее чем на 25%, то есть примерно в два раза меньше, чем индекс Мосбиржи.

«Белуга» (MCX: BELU). Крупнейший российский производитель крепкого алкоголя, также развивающий сеть магазинов «Винлаб». Компания владеет ликеро-водочными заводами, спиртзаводом, винным хозяйством, также есть предприятия по производству продуктов питания.

«Белуга» экспортирует часть продукции, а также импортирует алкогольную продукцию других производителей, что в нынешней ситуации рискованно, но все же основная часть бизнеса компании приходится на внутренний рынок.

Отчетность за 9 месяцев 2022 года подтверждает, что ограничения не оказывают существенного влияния на бизнес компании. Наоборот, «Белуге» удалось обновить исторические максимумы по объемам отгрузки алкогольной продукции.

Розничная сеть компании также продолжает бурно развиваться: за 9 месяцев она выросла на 25% — с 1000 до 1250 магазинов. «Белуге» удается развивать «Винлаб» в соответствии с собственным планом, по которому к 2024 году сеть должна удвоиться, достигнув 2500 магазинов.

Акции компании с начала года упали примерно на 19%.

«Черкизово» (MCX: GCHE). Крупнейший в России производитель мяса с вертикально интегрированным бизнесом. Компания поставляет мясо птицы, свинину, продукцию мясопереработки.

«Черкизово» постоянно расширяет бизнес, часто осуществляя сделки M&A. Из последнего — приобрели бизнес быстрого питания. Но компания и самостоятельно инвестирует в предприятия: так, летом 2022 года открыли строившийся два года маслоэкстракционный завод в Липецкой области.

Негативный момент и оборотная сторона постоянных больших инвестиций — ощутимая долговая нагрузка «Черкизово». Но стоит учитывать, что компания нередко получает льготное кредитование, как системообразующее предприятие в сфере сельского хозяйства.

В основном «Черкизово» продает свою продукцию внутри страны, но есть и экспортные поставки. Важно отметить, что экспорт в основном осуществляется в страны, не относящиеся к «недружественным». Поставки идут в страны СНГ, Китай, страны Ближнего Востока и Африки.

За 2022 год акции компании упали примерно на 15%.

Здравоохранение

На Московской бирже торгуется всего лишь несколько компаний из данного сектора. У крупных медицинских сетей ЕМС (United Medical Group) и «Мать и дитя» (MD Medical Group) иностранная прописка, что не подходит под наши критерии.

В индекс Мосбиржи широкого рынка входит еще один представитель сектора — компания «Аптеки 36,6». Но ее финансовые показатели не выглядят защитными: у выручки нисходящий тренд и регулярно наблюдаются убытки.

Кроме того, стоит упомянуть две связанные компании: ИСКЧ и ММЦБ. Но данные эмитенты довольно небольшие: их выручка за 2021 год составила всего лишь 1,18 и 0,27 млрд рублей соответственно.

В этом секторе на Московской бирже нет подходящих под наши критерии кандидатов.

Коммунальная сфера

На Мосбирже торгуется довольно много коммунальных предприятий из сферы электроэнергетики. С данным сектором ситуация немного противоречивая: с одной стороны, считается, что сфера электрогенерации достаточно зависима от импорта, с другой стороны, весной заместитель министра энергетики заявлял, что задел на пару лет у отрасли есть.

У некоторых эмитентов есть заграничные мажоритарии, пытающиеся продать бизнес, — речь про «Энел Россию» и «Юнипро». В остальном представители данного сектора в целом удовлетворяют нашим критериям. Выделим из них шесть компаний.

«Русгидро» (MCX: HYDR). Крупнейший в России по установленной мощности энергетический холдинг, значительную часть бизнеса которого занимает генерация на гидроэлектростанциях.

Кроме этого, компания занимается сбытовой деятельностью в некоторых регионах, а также у нее есть довольно проблемный с финансовой точки зрения дальневосточный сегмент. В рамках него «Русгидро» занимается генерацией в основном на теплоэлектростанциях, распределением и сбытом электроэнергии, тепловой энергии и горячей воды.

У компании довольно устойчивое финансовое положение, а часть убытков дальневосточного сегмента компенсируется государственными субсидиями.

С начала года акции «Русгидро» упали всего лишь на 8%. Но стоит учесть, что, возможно, на это повлияло наличие крупного покупателя: согласно отчету алюминиевого гиганта «Русала», в последнее время он активно скупал акции компании.

«Интер РАО» (MCX: IRAO). Один из крупнейших в России энергетических холдингов, занимающийся электро- и теплогенерацией, сбытовой деятельностью, трейдингом и инжинирингом.

Кроме того, «Интер РАО» — единственный оператор экспорта-импорта электроэнергии за рубеж. По установленной мощности компания занимает третье место в России, уступая только «Русгидро» и «Росатому».

«Интер РАО» приостановила экспорт в Финляндию и Литву, но это не должно ощутимо сказаться на финансовых результатах из-за небольшой доли этого бизнеса: все же основные деньги компания зарабатывает в России.

Финансовое состояние «Интер РАО» более чем стабильное: по результатам последнего опубликованного финансового отчета компании за 9 месяцев 2021 года чистый долг составлял 300 млрд рублей — у «Интер РАО» была огромная кубышка.

Кроме того, на балансе компании числится крупный квазиказначейский пакет акций, равный практически 30% акционерного капитала.

Акции «Интер РАО» с начала года упали почти на 35%.

Инвесторам 21.09.22

Кто заплатил дивиденды. Большие финансовые возможности крупного холдинга в сфере энергетики

«Мосэнерго» (MCX: MSNG), ТГК-1 (MCX: TGKA), ОГК-2 (MCX: OGKB). Три генерирующие компании, входящие в «Газпром энергохолдинг». Активы «Мосэнерго» расположены в Московском регионе, ТГК-1 — в Северо-Западном федеральном округе, а ОГК-2 — сразу в нескольких федеральных округах. Все три компании имеют небольшую долговую нагрузку.

С начала года акции «Мосэнерго» упали на 23%, ТГК-1 — на 24%, а ОГК-2 — на 27%.

«Россети Ленэнерго» (MCX: LSNG, LSGNP). Электросетевая распределительная компания, работающая в Санкт-Петербурге и Ленинградской области. Компания передает электроэнергию, полученную от генерирующих компаний или из магистральных сетей, смежным сетевым организациям или конечным потребителям. Также есть доходы от услуг технологического присоединения.

Обыкновенные и привилегированные акции «Россети Ленэнерго» с начала года упали на 29—30%.

Телекоммуникации

Компании из данного сектора подвержены довольно серьезному риску проблем с телекоммуникационным оборудованием из-за ограничений на его импорт в Россию. Им может начать не хватать оборудования или придется тратить значительно большие деньги на его приобретение у перепродавцов.

Так что представители этого сектора не удовлетворяют нашим критериям защитности.

Золотодобытчики

В целом данные компании можно отнести к защитным скорее условно, так как у них есть много «но». Во-первых, защитным все-таки считается само золото, а золотодобытчики — скорее прокси на него. Во-вторых, доходы этих компаний значительно зависят от ценовой конъюнктуры. Как раз в 2022 году цены на золото показывают не лучшую динамику.

Более того, на российское золото ввели эмбарго в Европе. Также его сбыт осложняет то, что раньше им занимались банки, многие из которых подпали под санкции. Теперь золотодобывающим компаниям приходится самим заниматься организацией сбыта. Кроме того, летом появились проблемы с экспортными разрешениями при продаже золота с дисконтом.

Таким образом, и среди представителей данного сектора не выполняются наши критерии защитных компаний.

Что в итоге

В кризисные времена нужно быть особенно осторожным при выборе объектов для инвестирования. Мы сформулировали критерии для отбора компаний, которые можно назвать защитными. Этим критериям удовлетворили несколько производителей продуктов питания и ретейлеров, а также компаний из сферы электроэнергетики.

В итоговый список компаний попало десять эмитентов, чьи акции торгуются на Мосбирже. Кажется, что их бизнес и финансовое положение достаточно стабильны даже в кризисные времена.

Но стоит иметь в виду, что это не гарантия того, что в будущем котировки этих акций вырастут или же упадут меньше рынка. Котировки акций всех этих эмитентов хоть и упали с начала года, но меньше, чем индекс Мосбиржи, а некоторые — довольно значительно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба