25 октября 2022 smart-lab.ru | ГМК Норникель

Для российских инвесторов компания интересна по следующим причинам:

регулярные выплаты хороших дивидендов;

уникальная компания — значительная доля на мировом рынке редкого сырья;

экспортёр, бенефициар часто происходящего в прошлом (и ожидаемого в будущем) ослабления рубля.

Но стоит ли она того, чтобы держать её в своём портфеле в текущих условиях?

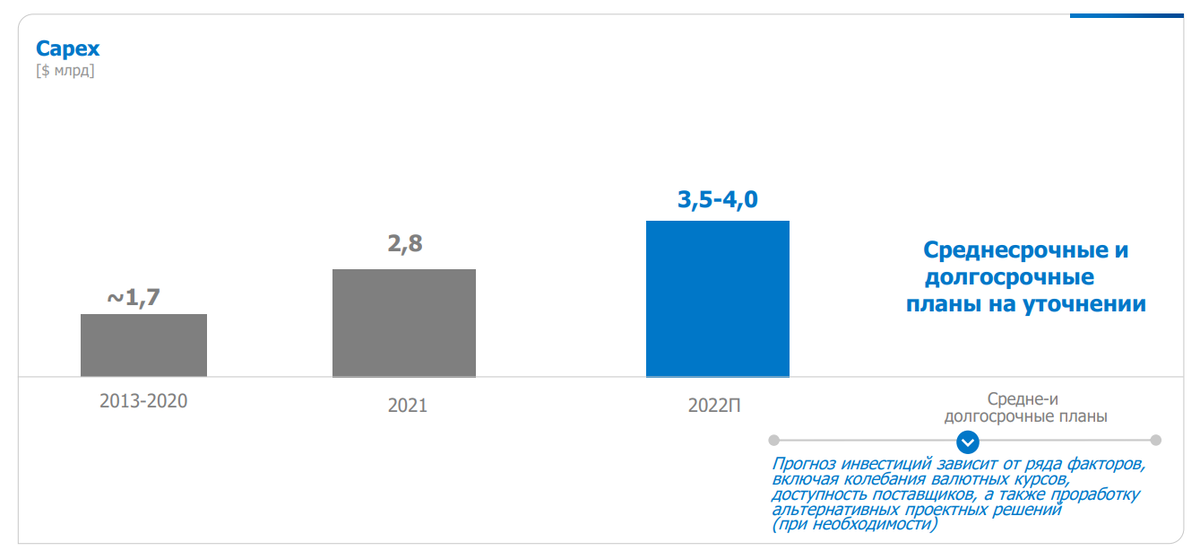

Производство не растёт

Как видно на графике, производство стабильно. Но это ещё не главная проблема.

Проблема в том, что производство стабильно на фоне роста инвестиций.

Т.е. компания делает инвестиции не для того, чтобы увеличить производство, а для того, чтобы объем производства не сократился. И с каждым годом приходится выделять всё больше денег для этого.

Справедливости ради стоит отметить, что капекс идёт, в том числе, на модернизацию производства с целью уменьшения нагрузки на экологию. Вне всяких сомнений, это — важное дело. Но нужно понимать, что прибыль такие инвестиции не приносят.

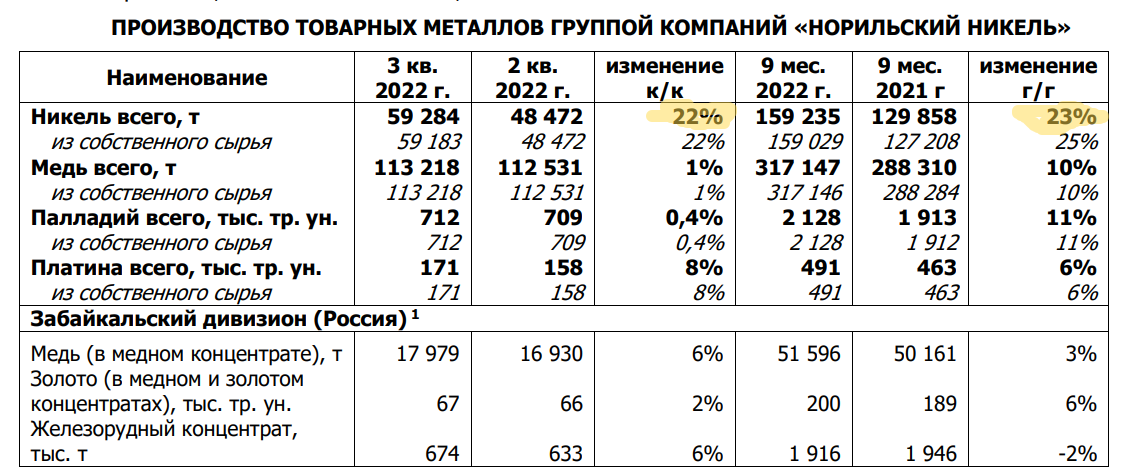

Недавно компания представила производственные результаты за 9 месяцев 2022 года. Рост объемов производства в 22% многих обрадовал.

Но потом внимательные люди убедились, что рост был к показателям 2021 года, когда производство сократилось из-за аварии. Если цифры сравнить с 2020 годом, то никакого роста производства нет.

Прогнозы на 2023 году тоже нерадужные:

Выручка зависит от цен на металлы и курса рубля

Как мы убедились выше, производство долгие годы стабильно.

Получается, выручка и прибыль напрямую зависят от цен на металлы и курса рубля.

Компания очень сильно выигрывает от девальвации. Ведь почти все расходы у неё в рублях.

Сейчас мы видим, что цены на металлы находятся на неплохом уровне. Но крепкий рубль негативно влияет на финансовые результаты компании. Цены в рублях не выросли.

В 2023 году многие ждут рецессии в ЕС и США. Рецессия — это снижение производства и, как следствие, падение спроса на сырьё и цен на него.

При этом, как я уже писала в блоге, крепким рубль может оставаться ещё достаточно долго.

Запросто может оказаться, что в 2023 году ГМК Норникель получит сразу три удара:

снижение спроса и цен на металлы на фоне рецессии в ЕС и США;

проблемы с реализацией продукции (санкции), проблемы с логистикой есть уже сейчас;

крепкий рубль.

Итоги и выводы

Компания без роста производства. Покупая Норникель, вы покупаете портфель металлов (которые компания производит) и начинаете молиться о том, чтобы цены на них выросли, рубль ослаб, а на производстве не случилось новых аварий.

А что же зависит от самой компании? Всё, что может сделать компания, — сохранять объемы производства. Текущие объемы — уже успех. Но если перестать крутить педали (вливать деньги в капекс), производство начнёт падать.

Акций компании у меня в портфеле нет.

В ближайшее время покупать не планирую.

В долгосрочной перспективе компания интересна. Её продукция уникальна. Товар цикличен. После падения цен обязательно начнётся рост.

Возможно, после появления сигналов о завершении рецессии 2023 года и ослабления рубля, начну присматриваться.

регулярные выплаты хороших дивидендов;

уникальная компания — значительная доля на мировом рынке редкого сырья;

экспортёр, бенефициар часто происходящего в прошлом (и ожидаемого в будущем) ослабления рубля.

Но стоит ли она того, чтобы держать её в своём портфеле в текущих условиях?

Производство не растёт

Как видно на графике, производство стабильно. Но это ещё не главная проблема.

Проблема в том, что производство стабильно на фоне роста инвестиций.

Т.е. компания делает инвестиции не для того, чтобы увеличить производство, а для того, чтобы объем производства не сократился. И с каждым годом приходится выделять всё больше денег для этого.

Справедливости ради стоит отметить, что капекс идёт, в том числе, на модернизацию производства с целью уменьшения нагрузки на экологию. Вне всяких сомнений, это — важное дело. Но нужно понимать, что прибыль такие инвестиции не приносят.

Недавно компания представила производственные результаты за 9 месяцев 2022 года. Рост объемов производства в 22% многих обрадовал.

Но потом внимательные люди убедились, что рост был к показателям 2021 года, когда производство сократилось из-за аварии. Если цифры сравнить с 2020 годом, то никакого роста производства нет.

Прогнозы на 2023 году тоже нерадужные:

Пока мы с осторожностью смотрим на перспективы реализации нашей производственной программы в 2023 году.

Выручка зависит от цен на металлы и курса рубля

Как мы убедились выше, производство долгие годы стабильно.

Получается, выручка и прибыль напрямую зависят от цен на металлы и курса рубля.

Компания очень сильно выигрывает от девальвации. Ведь почти все расходы у неё в рублях.

Сейчас мы видим, что цены на металлы находятся на неплохом уровне. Но крепкий рубль негативно влияет на финансовые результаты компании. Цены в рублях не выросли.

В 2023 году многие ждут рецессии в ЕС и США. Рецессия — это снижение производства и, как следствие, падение спроса на сырьё и цен на него.

При этом, как я уже писала в блоге, крепким рубль может оставаться ещё достаточно долго.

Запросто может оказаться, что в 2023 году ГМК Норникель получит сразу три удара:

снижение спроса и цен на металлы на фоне рецессии в ЕС и США;

проблемы с реализацией продукции (санкции), проблемы с логистикой есть уже сейчас;

крепкий рубль.

Итоги и выводы

Компания без роста производства. Покупая Норникель, вы покупаете портфель металлов (которые компания производит) и начинаете молиться о том, чтобы цены на них выросли, рубль ослаб, а на производстве не случилось новых аварий.

А что же зависит от самой компании? Всё, что может сделать компания, — сохранять объемы производства. Текущие объемы — уже успех. Но если перестать крутить педали (вливать деньги в капекс), производство начнёт падать.

Акций компании у меня в портфеле нет.

В ближайшее время покупать не планирую.

В долгосрочной перспективе компания интересна. Её продукция уникальна. Товар цикличен. После падения цен обязательно начнётся рост.

Возможно, после появления сигналов о завершении рецессии 2023 года и ослабления рубля, начну присматриваться.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба