26 октября 2022 Открытие

Агентство «Эксперт РА» подтвердило рейтинг компании АО «Башкирская содовая компания» на уровне ruA+. Прогноз по рейтингу сохранен на уровне «развивающийся».

Компания занимает первое место в России по производству пищевой, кальцинированной соды и является одним из лидеров по производству ПВХ, каустической соды и кабельных пластикатов.

В апреле 2022 года в СМИ была опубликована информация о возможной приватизации пакета акций АО «Башкирская содовая компания», находящегося в собственности Российской Федерации, потенциальные инвесторы не были раскрыты, что не позволяет оценить риски, связанные с возможными изменениями структуры собственников.

Единственным поставщиком камня-известняка для компании является совместное предприятие АО «Сырьевая компания», которому принадлежит лицензия на добычу сырья шихана «Шах-Тау», достаточность запасов которого обеспечит работу заводов по подтверждённым данным до 2024 г. По предварительным данным, обеспеченность группы запасами составляет 5 лет.

Агентство «Эксперт РА» сохранило «развивающийся» прогноз по рейтингу, поскольку у «БСК» сохраняется неопределённость в конечных результатах работ по подтверждению запасов, которые напрямую повлияют на финансовые показатели компании после 2024 г., а также по причине невозможности оценки рисков, связанных с потенциальными изменениями в структуре собственников компании.

Исторически уровень долговой нагрузки «БСК» был низким. Соотношение «чистый долг / EBITDA LTM» на 30 июня 2022 г. составило 0,5 (0,6 годом ранее). Однако следует отметить, что в 2022 г. цены на внутреннем рынке в сегменте ПВХ, который занимает существенную долю в выручке группы, стремительно снижались, что наряду с сокращением объёмов производства негативно повлияло на маржинальность бизнеса.

Что это значит для инвесторов

Ключевые факторы, которые и ранее формировали неопределённость относительно рейтинга компании остаются в силе, дополнительное давление в текущем году на кредитное качество эмитента стала оказывать негативная рыночная конъюнктура.

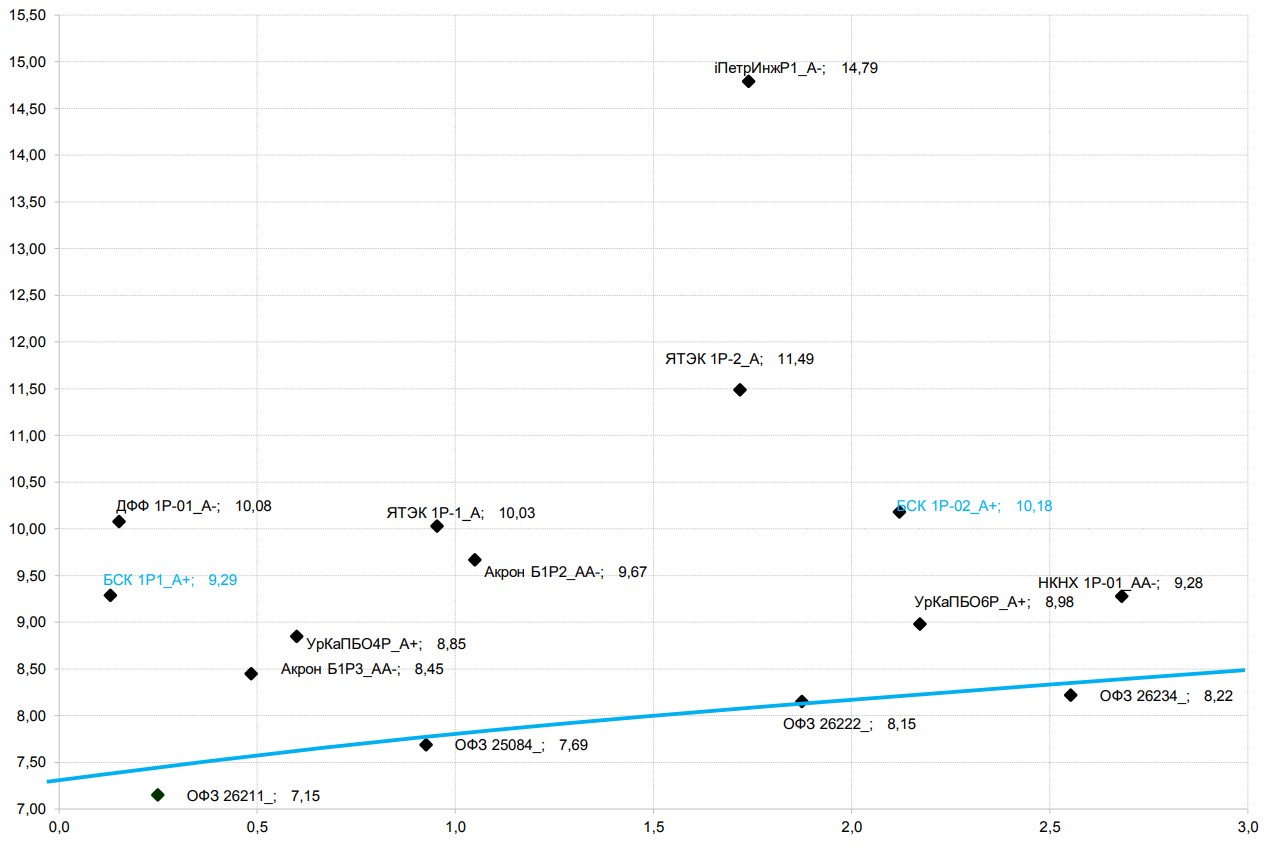

Короткий выпуск облигаций эмитента — БСК 1Р1, с погашением в январе 2023 г. — предлагает премию порядка 200 б.п. к ОФЗ и выглядит, на наш взгляд, достаточно привлекательно, так как существенного давления на метрики в этот период не ожидаем. Вместе с тем, потенциальные расходы компании на разработку нового месторождения, с приближением срока выработки текущего, могут привести к увеличению долговой нагрузки и потенциально к ухудшению качества компании. С этой позиции второй займ компании — БСК 1Р-02 (премия к ОФЗ находится на том же уровне, порядка 200 б.п.) — уже не выглядит столь привлекательно.

Облигации «Башкирской содовой компании» в сравнении с другими эмитентами

Компания занимает первое место в России по производству пищевой, кальцинированной соды и является одним из лидеров по производству ПВХ, каустической соды и кабельных пластикатов.

В апреле 2022 года в СМИ была опубликована информация о возможной приватизации пакета акций АО «Башкирская содовая компания», находящегося в собственности Российской Федерации, потенциальные инвесторы не были раскрыты, что не позволяет оценить риски, связанные с возможными изменениями структуры собственников.

Единственным поставщиком камня-известняка для компании является совместное предприятие АО «Сырьевая компания», которому принадлежит лицензия на добычу сырья шихана «Шах-Тау», достаточность запасов которого обеспечит работу заводов по подтверждённым данным до 2024 г. По предварительным данным, обеспеченность группы запасами составляет 5 лет.

Агентство «Эксперт РА» сохранило «развивающийся» прогноз по рейтингу, поскольку у «БСК» сохраняется неопределённость в конечных результатах работ по подтверждению запасов, которые напрямую повлияют на финансовые показатели компании после 2024 г., а также по причине невозможности оценки рисков, связанных с потенциальными изменениями в структуре собственников компании.

Исторически уровень долговой нагрузки «БСК» был низким. Соотношение «чистый долг / EBITDA LTM» на 30 июня 2022 г. составило 0,5 (0,6 годом ранее). Однако следует отметить, что в 2022 г. цены на внутреннем рынке в сегменте ПВХ, который занимает существенную долю в выручке группы, стремительно снижались, что наряду с сокращением объёмов производства негативно повлияло на маржинальность бизнеса.

Что это значит для инвесторов

Ключевые факторы, которые и ранее формировали неопределённость относительно рейтинга компании остаются в силе, дополнительное давление в текущем году на кредитное качество эмитента стала оказывать негативная рыночная конъюнктура.

Короткий выпуск облигаций эмитента — БСК 1Р1, с погашением в январе 2023 г. — предлагает премию порядка 200 б.п. к ОФЗ и выглядит, на наш взгляд, достаточно привлекательно, так как существенного давления на метрики в этот период не ожидаем. Вместе с тем, потенциальные расходы компании на разработку нового месторождения, с приближением срока выработки текущего, могут привести к увеличению долговой нагрузки и потенциально к ухудшению качества компании. С этой позиции второй займ компании — БСК 1Р-02 (премия к ОФЗ находится на том же уровне, порядка 200 б.п.) — уже не выглядит столь привлекательно.

Облигации «Башкирской содовой компании» в сравнении с другими эмитентами

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба