31 октября 2022 Иволга Капитал Александров Дмитрий

После массовых блокировок всех активов, имеющих отношение к западным юрисдикциям, осталось не так много опций для валютной диверсификации. Варианты с открытием зарубежных счетов оставим в стороне, а пока разберемся, где можно найти валютную доходность внутри страны.

Российские облигации, номинированные в иностранной валюте, не имеют инфраструктурных рисков, их нельзя заблокировать извне. Такие бумаги имеют ISIN, начинающийся на RU, а выплаты могут быть как в иностранной валюте, так и в рублях, по курсу на дату выплаты. Так что даже гипотетический запрет на обращение доллара не приведет к потерям по таким облигациям. С другой стороны, от обесценения рубля они могут защитить, так что для валютной диверсификации подходят.

1. Юань (он же CNY)

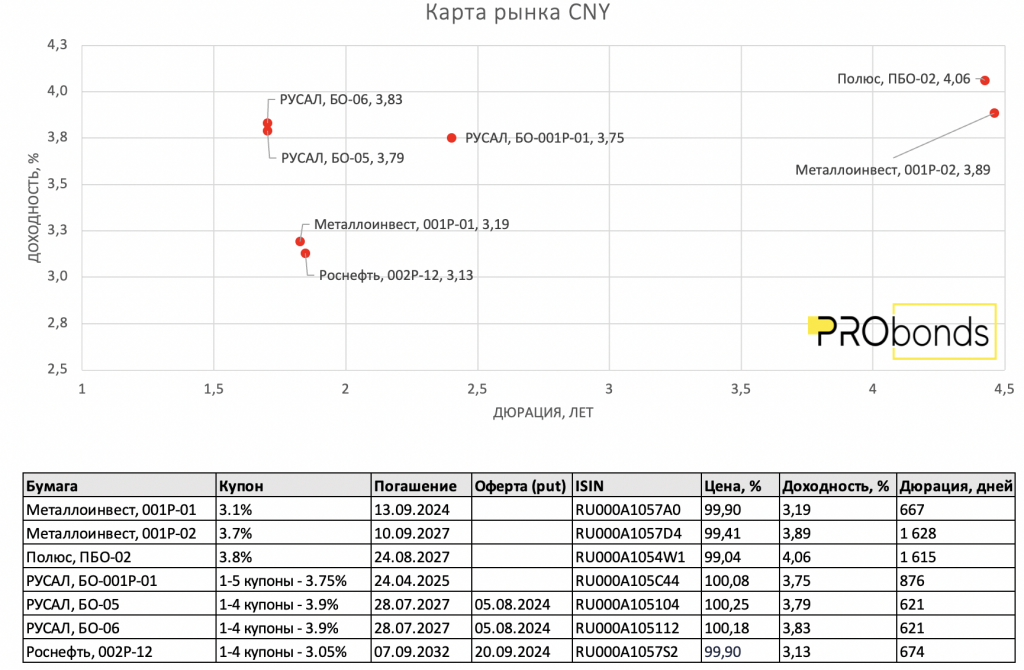

Китайская валюта активно набирает обороты, однако пока в России нет бондов китайских эмитентов (во всяком случае, в широком доступе). Так что единственные инструменты — российские бонды, номинированные в юанях. Доходности в основном лежат в диапазоне от 3,1 до 4% при базовой ставке 3,65% (в Китае более сложная система ставок ЦБ, чем в России, но при работе с бондами корректнее опираться на однолетнюю ставку LPR). Иными словами, ставки внутри России нерыночно низкие по сравнению с доходностями международном рынке, из-за дефицита предложения и растущего спроса в юанях. Основные покупатели таких бондов — коммерческие банки, которым нужно балансировать свою пассивную часть в юанях: бизнес стал активнее торговать с Китаем, а значит есть остатки валюты на счетах, а где-то даже появляются депозиты. Но если бонды не должны ничего балансировать, я бы повременил с покупкой. Предложение облигаций в юанях растет, и оно неизбежно будет пополняться эмитентами второго эшелона (например, о планах заявляла Сегежа — это уже сегмент single A по кредитному рейтингу). Без полноценной российско-китайской финансовой инфраструктуры рынок не обязан быть полностью эффективным, но более дружественным к покупателю бондов он будет.

2. Недружественные валюты

Главная идея последнего месяца в валютных бумагах — замещающие бонды корпоративных заемщиков. Если коротко, эмитенты евробондов потеряли техническую возможность корректно обслуживать свои долги в западных юрисдикциях, поэтому им было разрешено заменить такие бумаги на аналогичные, но с хранением в НРД. Эта опция доступна, конечно, только российским держателям. Ряд брокеров уже предлагает крупным клиентам услуги по «телепортации» облигаций из Евроклира в НРД с космическими доходностями, но даже если рассмотреть обычные биржевые торги, замещающие бонды — лидеры по доходностям. В условиях растущей ставки ФРС (видимо, до конца года ставка приблизится к 4,5% и рискует весной увеличиться до 4,75 — 5%), я бы не шел в длинные дюрации и старался максимально покрыть процентные риски доходностью. Однако все же не за счет кредитных рисков: я бы остановился на крупнейшем бизнесе с максимальными рейтингами, ГТЛК и ПИК мне кажутся менее интересными бумагами.

И важный момент, который нужно учитывать при инвестировании в замещающие облигации: у них совпадает денежный поток, но не полный пакет ковенант и условий. Не жду реализации рисков, вытекающих из этого факта, если речь идет о максимальной надежности среди корпоратов. Но осторожность соблюдать нужно.

Российские облигации, номинированные в иностранной валюте, не имеют инфраструктурных рисков, их нельзя заблокировать извне. Такие бумаги имеют ISIN, начинающийся на RU, а выплаты могут быть как в иностранной валюте, так и в рублях, по курсу на дату выплаты. Так что даже гипотетический запрет на обращение доллара не приведет к потерям по таким облигациям. С другой стороны, от обесценения рубля они могут защитить, так что для валютной диверсификации подходят.

1. Юань (он же CNY)

Китайская валюта активно набирает обороты, однако пока в России нет бондов китайских эмитентов (во всяком случае, в широком доступе). Так что единственные инструменты — российские бонды, номинированные в юанях. Доходности в основном лежат в диапазоне от 3,1 до 4% при базовой ставке 3,65% (в Китае более сложная система ставок ЦБ, чем в России, но при работе с бондами корректнее опираться на однолетнюю ставку LPR). Иными словами, ставки внутри России нерыночно низкие по сравнению с доходностями международном рынке, из-за дефицита предложения и растущего спроса в юанях. Основные покупатели таких бондов — коммерческие банки, которым нужно балансировать свою пассивную часть в юанях: бизнес стал активнее торговать с Китаем, а значит есть остатки валюты на счетах, а где-то даже появляются депозиты. Но если бонды не должны ничего балансировать, я бы повременил с покупкой. Предложение облигаций в юанях растет, и оно неизбежно будет пополняться эмитентами второго эшелона (например, о планах заявляла Сегежа — это уже сегмент single A по кредитному рейтингу). Без полноценной российско-китайской финансовой инфраструктуры рынок не обязан быть полностью эффективным, но более дружественным к покупателю бондов он будет.

2. Недружественные валюты

Главная идея последнего месяца в валютных бумагах — замещающие бонды корпоративных заемщиков. Если коротко, эмитенты евробондов потеряли техническую возможность корректно обслуживать свои долги в западных юрисдикциях, поэтому им было разрешено заменить такие бумаги на аналогичные, но с хранением в НРД. Эта опция доступна, конечно, только российским держателям. Ряд брокеров уже предлагает крупным клиентам услуги по «телепортации» облигаций из Евроклира в НРД с космическими доходностями, но даже если рассмотреть обычные биржевые торги, замещающие бонды — лидеры по доходностям. В условиях растущей ставки ФРС (видимо, до конца года ставка приблизится к 4,5% и рискует весной увеличиться до 4,75 — 5%), я бы не шел в длинные дюрации и старался максимально покрыть процентные риски доходностью. Однако все же не за счет кредитных рисков: я бы остановился на крупнейшем бизнесе с максимальными рейтингами, ГТЛК и ПИК мне кажутся менее интересными бумагами.

И важный момент, который нужно учитывать при инвестировании в замещающие облигации: у них совпадает денежный поток, но не полный пакет ковенант и условий. Не жду реализации рисков, вытекающих из этого факта, если речь идет о максимальной надежности среди корпоратов. Но осторожность соблюдать нужно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба