9 января 2023 Бачеров Алексей

В инвестициях очень часто встает вопрос, как правильно считать доходность? И это не такой простой вопрос, как кажется на первый взгляд. Давайте немного разберемся, и посмотрим на плюсы и минусы каждого из вариантов.

Давайте начнем с азов.

Существует три способа расчета доходности:

По методу простого процента

По методу сложного процента

По методу непрерывно начисляемого процента

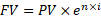

Простой процент – это метод, в котором не учитывается реинвестирование полученных процентов, дивидендов, купонов и других приходящих платежей с инвестиций. Самый простой пример это депозит, например, со ставкой 5% годовых. Если вы вложите 100 тысяч на 1 год под указанную ставку, то получите 5 тысяч процентами через 1 год, 10 тысяч через два, 15 через три и так далее. При таком способе через двадцать лет, ваш капитал вырастит с первоначальных 100 тысяч до 200. В общем виде это можно записать в виде формулы 1:

Где PV — первоначальная сумма, FV — накопленная сумма, i — ставка процентов выраженная в долях, n — количество лет

Если же мы будем реинвестировать полученные проценты по ту же ставку каждый год, то результат будет другим. Через 1 год – это будут те же 5 тысяч. Через 2 уже 10 250, так как мы получим 250 рублей плюсом за счет того, что реинвестировали 5 тысяч, полученные в 1-й год. Через 3 – 15 762, 5. А через 20 лет — 165 329,8, при этом наш капитал уже вырастит до 265 329,8 что на 65 329,8 больше, чем без реинвестирования, а это не так уж мало — на 32,7% больше. В общем виде накопления по методу сложного процента выражается формулой 2.

С непрерывно начисляемым процентом мы в жизни не сталкиваемся. Но он бывает очень удобен для аналитических вычислений и преобразований. В нем предполагается, что проценты начисляются непрерывно и тут же реинвестируются. Описывается такой процесс с помощью числа Эйлера – хорошо известного как экспонента, и записывается в виде формулы 3.

Где е — число Эйлера, экспонента. Равно 2,7182818284...

На графике 1 дана визуализация накопления от начальных 100 тысяч под ставку 5% годовых с учетом разных методов:

Почему же в финансах достаточно часто могут прибегнуть к такому подходу, несмотря на то, что мы не встречаемся в реальной жизни с таким методом?

Самым простым доводом является небольшая разница между непрерывно начисляемым процентом и сложным. Например, в нашем примере на горизонте в 10 лет она составляет 1,22%, а в 20 – 2,45%. Но важно помнить, что чем больше будет годовая ставка процента тем больше будет разница между сложным и непрерывно начисляемым процентами. Более сложно объяснить почему оперировать непрерывной доходностью зачастую проще, чем сложным процентом.

Далее я постараюсь максимально просто показать в чем же это удобство.

Для начала давайте рассмотрим вот такой пример. Возьмем значение индекса MCFTR (индекс российских акций с учетом полученных и реинвестированных дивидендов) за период с 2016 по 2021 год и посчитаем его доходность за каждый год. Мы знаем, что при расчете за один год разницы между сложным и простым процентом не будет. Тогда за 2017 MCFTR покажет убыток 0,19% (3144,34/3150,2-1=-0,0019 (или -0,19%%, далее я буду сразу писать в процентах), за 2018 доход в 19,09%, и так далее, вплоть до 2021 в котором он вырастит на 21,79%. Смотри в таблицу 1.

Но если мы захотим на базе этих данных посчитать доходность за 5 лет, то простое суммирование полученных процентов нам не даст правильного конечного результата! Суммирование нам даст 93,97%, в то время как реальный прирост будет 7250.04/3150.2-1=130,15%. Чтобы получить правильный итоговый результат, нам придется сначала к каждому году прибавить 1, потом перемножить все полученные данные и уже из итогового произведения вычесть 1, чтобы получить реальную величину прироста в 130,15% (формула 4). Итак, прирост капитала за 5 лет составил 130,15%.

Если бы мы хотели посмотреть, какой годовой ставке доходности эквивалетен данный прирост за 5 лет, то мы бы сделали следующее простое действие:

для простого процента мы бы разделили 130,15% на 5 лет и получили 26,03% годовых

для сложного процента мы бы извлекли корень 5 степени из 2,3015 (1,3015+1), вычли 1 и получили бы 18,14% годовых

для случая непрерывно начисляемого процента мы бы посчитали натуральный логарифм из 2,3015 разделили на 5 и получили бы 16,67% годовых

Давайте подчеркнем, что для всех трех видов процентов реальный итоговый результат инвестиций будет идентичным и составит прирост 130,15%.

Но зачем же столько сложностей и различных процентов?

В инвестициях практически все сравнивают с безрисковой ставкой – или если в упрощенном виде, то с инвестициями в государственные ценные бумаги, доходность которых считается в виде сложно процента. Например, мы видим, что ожидаемая доходность к погашению в 5-ти летних ОФЗ составляет 8% годовых. Это значит, что инвестируя в эти бумаги сейчас свои сбережения и реинвестируя полученные купоны по данным облигациям на протяжении всех 5-ти лет, инвестор может рассчитывать на прирост капитала в (1 + 0,08)^5=1,47 раза или на 47%. Выше я уже написал, что разница на таком горизонте будет несильно отличаться от непрерывно начисляемого процента — exp^(0,08*5)=1,49 раза или 49%. Но, грамотный инвестор пошел бы другим путем. Он нашел какому непрерывному проценту соответствует 8% годовых сложного процента. Сделать это просто exp^(1+0.08)=0.077, тогда exp^(0.077*5)=1.47 раза. Но зачем этот переход? Что он дает инвестору?

«Магия» натурального логарифма!

Вернемся к задаче с доходностью MCFTR. Давайте рассчитаем доходности за каждый год с помощью натуральных логарифмов: за 2017 – LN(3144.34/3150.2)=-0.19%, за 2018 LN(3744.45/3144.34)=17.47% и т.д. смотри таблицу 2.

Первое удобство в том, что в отличие от простых процентов, посчитанных за год, эти проценты можно легко складывать. Сложив все проценты от логарифмов, мы получим 83,35%. Столько же мы получим, если посчитаем сразу за 5 лет LN(7250.04/3150.2)=83.35%. Напомню, чтобы получить правильный результат в простых процентах, нам приходилось добавлять единицу и перемножать все года.

Второе, мы легко считаем непрерывную доходность в год на любом горизонте. Например, на 5-ти летнем — LN(7250.04/3150.2)/5=16,67%. Теперь ее очень легко сравнить с безрисковой доходностью, теми же 7,7%, которые я привел в примере, рассказывая про ОФЗ.

Третье, в любой момент от «логарифмических» процентов нам легко перейти к итоговому результату — EXP^(83.35%)=2.3015 или 130,15% (2,3015-1) за 5 лет.

И четвертое – непрерывные проценты не обладают недостатком обычных.

Четвертое поясню подробнее. Помните, я как-то писал статью «Усредняться на падении нужно с умом», где показывал, что процент падения не симметричен проценту роста. Приведу простой пример. Акция стоила 100 рублей и упала до 50, то есть потеряла 50%, но чтобы она выросла снова до 100 рублей, ей необходимо прибавить 100%. Для непрерывной доходности (непрерывного процента) такой проблемы нет — LN(100/50)=69,32% и LN(50/100)=-69,32%

Получается, что когда мы занимаемся исследования, строим различные финансовые модели и т.п. намного проще оперировать логарифмами и экспонентой. Особенно когда эти модели включают в себя дифференцирование и интегрирование. Но для это нужно помнить «чудесные» свойства натурального логарифма и экспоненты.

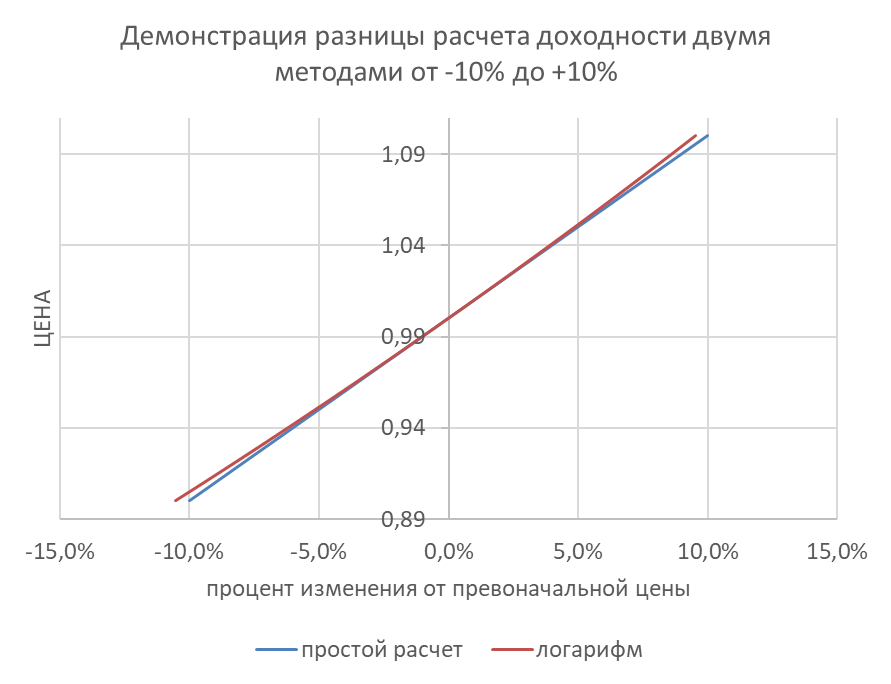

В качестве примера, можно вспомнить такой показатель в облигациях как дюрация Маколея, которая обычно измеряется в годах или днях. И если следовать строго законам математики, то на самом деле она представляет собой коэффициент линейной зависимости между логарифмом доходности до погашения плюс единица и логарифмом цены. Но для простоты изложения и понимания во многих учебниках и книгах, посвященных облигациям и демонстрации эффекта дюрации как линейной меры риска изменения цены облигации при изменении процентной ставки ее приводят, как зависимость цены от доходности. Это весьма оправдано, когда дело касается небольших изменений, которые зачастую наблюдаются в облигациях. На графике 2 показана разница расчетов изменения цены на 10% в каждую сторону от первоначальной двумя методами – простым и логарифмическим.

Итак, переход от обычных процентов (сложных или простых) к непрерывным, прежде всего позволяет намного легче решать задачи по исследованию поведения активов, сравнению доходностей активов между собой и безрисковой ставкой, а также строить модели, в том числе по моделированию портфелей.

Ещё об удобстве логарифмических (непрерывных) процентов

Сегодня я хочу показать еще одно очень удобное применения логарифмического процента при проведении расчетов доходности, номинированных в различных валютах.

Давайте рассмотрим такой пример. Предположим у нас есть два актива, один номинирован в рублях (актив — А), другой в долларах США (актив — В). Пусть за 28 месяцев А вырос с 20 рублей до 60, а В со 100 долларов до 170. Мы легко можем посчитать прирост каждого актива за указанный период:

А прирос на 200% — ((60/20-1)*100)

B прирос на 70% — ((170/100-1)*100)

Но чтобы сравнить их между собой, нам нужно посмотреть как за этот же период изменился курс. И пусть для нашей задачи курс изменился с 50 рублей за один доллар до 70. Это значит что он вырос на 40% ((70/50-1)*100).

Теперь, чтобы сравнить эти два актива между собой необходимо перевести все к единой валюте. Нам бы очень хотелось обойтись малой кровью, и чтобы сравнить А и В быстро, было бы удобно просто сложить прирост актива В и изменение курса рубля, то есть 70%+40%=110%. Но реальный прирост актива В в рублях будет другим — 138%. Мы могли бы его получить двумя способами:

Первый — пересчитать цену на начало и конец периода в рубли, а потом вычислить процент — ((170*70)/(100*50)-1)*100=138%

Второй — перемножить приросты и вычесть единицу ((1+0,7)*(1+0,4)-1)*100=138%.

При нынешних вычислительных мощностях эти задачи решаются очень быстро и даже при обработке огромного массива данных, мы не увидим большой разницы в скорости операций.

Но куда как более красиво и удобно решить эту задачу через логарифмические (непрерывные) проценты.

Сначала посчитаем прирост логарифмических процентов для актива А, В и курса рубля:

А = LN(60/20)*100=109,861%

B = LN(170/100)*100=53,063%

USDRUB=LN(70/50)*100=33.647%

Одно из преимуществ таких процентов — это возможность складывать их между собой. Теперь, если мы хотим понять насколько вырос актив В в рублях достаточно просто сложить логпроценты полученные для В с логпроцентами USDRUB 53,063%+33,647%=86,71%. Если мы хотим получить прирост в обычных процентах, то можно сделать простое действие — возвести число Эйлера (экспоненту) в степень полученных логарифмических процентов и вычесть единицу:

(exp^0.8671-1)*100=138%

Удобство также заключается в том, что нам становится неважно делить на курс или умножать при переводе B в рубли или A в доллары. Простая логика нам подсказывает, что если рубль упал по отношению к доллару, то значит актив А в долларах прирос существенно меньше, а именно:

109,861%-33.647%=76.214%

А это значит что в простых процентах рост актива А в долларах США составил

(exp^0.76214-1)*100=114%

Даже без перехода к простым процентам, мы уже легко можем оценить какой актив оказался лучше за эти 28 месяцев, складывая или вычитая проценты активов с изменениями курса. И какой окажется больше, тот и был в этом периоде более доходным. В примере актив А оказался более доходным, чем B при пересчете в одну валюту.

Но на этом плюсы использования логарифмических процентов не закончились. 28 месяцев, это 2,333 года. И если бы мы хотели посмотреть на прирост в сложных процентах, которые так удобно использовать для сравнения различных показателей. То нам пришлось бы использовать неудобные вычисления для каждого актива в процентах годовых. Например для актива B в рублях он выглядел следующим образом:

(((1+0,7)*(1+0,4))^(12/28)-1)*100=45.01% годовых

При этом мы все равно не смогли бы складывать и вычитать между собой проценты для активов и изменения курса, в том числе пересчитанные в годовые. А вот с логарифмическими таких проблем нет.

Мы сразу могли бы пересчитать все логарифмические проценты в непрерывные годовые:

А = LN(60/20)*100*12/28=47.083%

B = LN(170/100)*100*12/28=22.741%

USDRUB=LN(70/50)*100*12/28=14.42%

Теперь преобразование в сложные проценты, зная непрерывные, становится элементарным действием. Например, мы хотим посмотреть, какой сложный процент в рублях соответствует сложному для актива В:

(exp^(0.22741+0.1442)-1)*100=45.01%

Оперирование непрерывноначисляемыми процентами очень удобны, хотя поначалу непривычны. Но как только вы освоитесь с ними, переход к простым и сложным, станет мовитоном. Но не смотря на это, мне в моих постах очень часто приходится считать проценты классические, так как большинство людей понимают их лучше из-за частого использования в обиходе.

Несложно догадаться, что использование непрерынвного процента также удобно не только для пересчета курсовых разниц. Таким же образом легко перейти от номинальных процентов к реальным, учитывая инфляцию, например посчитать прирост реального ВВП. Использование логарифмов очень полезно и удобно.

Давайте начнем с азов.

Существует три способа расчета доходности:

По методу простого процента

По методу сложного процента

По методу непрерывно начисляемого процента

Простой процент – это метод, в котором не учитывается реинвестирование полученных процентов, дивидендов, купонов и других приходящих платежей с инвестиций. Самый простой пример это депозит, например, со ставкой 5% годовых. Если вы вложите 100 тысяч на 1 год под указанную ставку, то получите 5 тысяч процентами через 1 год, 10 тысяч через два, 15 через три и так далее. При таком способе через двадцать лет, ваш капитал вырастит с первоначальных 100 тысяч до 200. В общем виде это можно записать в виде формулы 1:

Где PV — первоначальная сумма, FV — накопленная сумма, i — ставка процентов выраженная в долях, n — количество лет

Если же мы будем реинвестировать полученные проценты по ту же ставку каждый год, то результат будет другим. Через 1 год – это будут те же 5 тысяч. Через 2 уже 10 250, так как мы получим 250 рублей плюсом за счет того, что реинвестировали 5 тысяч, полученные в 1-й год. Через 3 – 15 762, 5. А через 20 лет — 165 329,8, при этом наш капитал уже вырастит до 265 329,8 что на 65 329,8 больше, чем без реинвестирования, а это не так уж мало — на 32,7% больше. В общем виде накопления по методу сложного процента выражается формулой 2.

С непрерывно начисляемым процентом мы в жизни не сталкиваемся. Но он бывает очень удобен для аналитических вычислений и преобразований. В нем предполагается, что проценты начисляются непрерывно и тут же реинвестируются. Описывается такой процесс с помощью числа Эйлера – хорошо известного как экспонента, и записывается в виде формулы 3.

Где е — число Эйлера, экспонента. Равно 2,7182818284...

На графике 1 дана визуализация накопления от начальных 100 тысяч под ставку 5% годовых с учетом разных методов:

Почему же в финансах достаточно часто могут прибегнуть к такому подходу, несмотря на то, что мы не встречаемся в реальной жизни с таким методом?

Самым простым доводом является небольшая разница между непрерывно начисляемым процентом и сложным. Например, в нашем примере на горизонте в 10 лет она составляет 1,22%, а в 20 – 2,45%. Но важно помнить, что чем больше будет годовая ставка процента тем больше будет разница между сложным и непрерывно начисляемым процентами. Более сложно объяснить почему оперировать непрерывной доходностью зачастую проще, чем сложным процентом.

Далее я постараюсь максимально просто показать в чем же это удобство.

Для начала давайте рассмотрим вот такой пример. Возьмем значение индекса MCFTR (индекс российских акций с учетом полученных и реинвестированных дивидендов) за период с 2016 по 2021 год и посчитаем его доходность за каждый год. Мы знаем, что при расчете за один год разницы между сложным и простым процентом не будет. Тогда за 2017 MCFTR покажет убыток 0,19% (3144,34/3150,2-1=-0,0019 (или -0,19%%, далее я буду сразу писать в процентах), за 2018 доход в 19,09%, и так далее, вплоть до 2021 в котором он вырастит на 21,79%. Смотри в таблицу 1.

Но если мы захотим на базе этих данных посчитать доходность за 5 лет, то простое суммирование полученных процентов нам не даст правильного конечного результата! Суммирование нам даст 93,97%, в то время как реальный прирост будет 7250.04/3150.2-1=130,15%. Чтобы получить правильный итоговый результат, нам придется сначала к каждому году прибавить 1, потом перемножить все полученные данные и уже из итогового произведения вычесть 1, чтобы получить реальную величину прироста в 130,15% (формула 4). Итак, прирост капитала за 5 лет составил 130,15%.

Если бы мы хотели посмотреть, какой годовой ставке доходности эквивалетен данный прирост за 5 лет, то мы бы сделали следующее простое действие:

для простого процента мы бы разделили 130,15% на 5 лет и получили 26,03% годовых

для сложного процента мы бы извлекли корень 5 степени из 2,3015 (1,3015+1), вычли 1 и получили бы 18,14% годовых

для случая непрерывно начисляемого процента мы бы посчитали натуральный логарифм из 2,3015 разделили на 5 и получили бы 16,67% годовых

Давайте подчеркнем, что для всех трех видов процентов реальный итоговый результат инвестиций будет идентичным и составит прирост 130,15%.

Но зачем же столько сложностей и различных процентов?

В инвестициях практически все сравнивают с безрисковой ставкой – или если в упрощенном виде, то с инвестициями в государственные ценные бумаги, доходность которых считается в виде сложно процента. Например, мы видим, что ожидаемая доходность к погашению в 5-ти летних ОФЗ составляет 8% годовых. Это значит, что инвестируя в эти бумаги сейчас свои сбережения и реинвестируя полученные купоны по данным облигациям на протяжении всех 5-ти лет, инвестор может рассчитывать на прирост капитала в (1 + 0,08)^5=1,47 раза или на 47%. Выше я уже написал, что разница на таком горизонте будет несильно отличаться от непрерывно начисляемого процента — exp^(0,08*5)=1,49 раза или 49%. Но, грамотный инвестор пошел бы другим путем. Он нашел какому непрерывному проценту соответствует 8% годовых сложного процента. Сделать это просто exp^(1+0.08)=0.077, тогда exp^(0.077*5)=1.47 раза. Но зачем этот переход? Что он дает инвестору?

«Магия» натурального логарифма!

Вернемся к задаче с доходностью MCFTR. Давайте рассчитаем доходности за каждый год с помощью натуральных логарифмов: за 2017 – LN(3144.34/3150.2)=-0.19%, за 2018 LN(3744.45/3144.34)=17.47% и т.д. смотри таблицу 2.

Первое удобство в том, что в отличие от простых процентов, посчитанных за год, эти проценты можно легко складывать. Сложив все проценты от логарифмов, мы получим 83,35%. Столько же мы получим, если посчитаем сразу за 5 лет LN(7250.04/3150.2)=83.35%. Напомню, чтобы получить правильный результат в простых процентах, нам приходилось добавлять единицу и перемножать все года.

Второе, мы легко считаем непрерывную доходность в год на любом горизонте. Например, на 5-ти летнем — LN(7250.04/3150.2)/5=16,67%. Теперь ее очень легко сравнить с безрисковой доходностью, теми же 7,7%, которые я привел в примере, рассказывая про ОФЗ.

Третье, в любой момент от «логарифмических» процентов нам легко перейти к итоговому результату — EXP^(83.35%)=2.3015 или 130,15% (2,3015-1) за 5 лет.

И четвертое – непрерывные проценты не обладают недостатком обычных.

Четвертое поясню подробнее. Помните, я как-то писал статью «Усредняться на падении нужно с умом», где показывал, что процент падения не симметричен проценту роста. Приведу простой пример. Акция стоила 100 рублей и упала до 50, то есть потеряла 50%, но чтобы она выросла снова до 100 рублей, ей необходимо прибавить 100%. Для непрерывной доходности (непрерывного процента) такой проблемы нет — LN(100/50)=69,32% и LN(50/100)=-69,32%

Получается, что когда мы занимаемся исследования, строим различные финансовые модели и т.п. намного проще оперировать логарифмами и экспонентой. Особенно когда эти модели включают в себя дифференцирование и интегрирование. Но для это нужно помнить «чудесные» свойства натурального логарифма и экспоненты.

В качестве примера, можно вспомнить такой показатель в облигациях как дюрация Маколея, которая обычно измеряется в годах или днях. И если следовать строго законам математики, то на самом деле она представляет собой коэффициент линейной зависимости между логарифмом доходности до погашения плюс единица и логарифмом цены. Но для простоты изложения и понимания во многих учебниках и книгах, посвященных облигациям и демонстрации эффекта дюрации как линейной меры риска изменения цены облигации при изменении процентной ставки ее приводят, как зависимость цены от доходности. Это весьма оправдано, когда дело касается небольших изменений, которые зачастую наблюдаются в облигациях. На графике 2 показана разница расчетов изменения цены на 10% в каждую сторону от первоначальной двумя методами – простым и логарифмическим.

Итак, переход от обычных процентов (сложных или простых) к непрерывным, прежде всего позволяет намного легче решать задачи по исследованию поведения активов, сравнению доходностей активов между собой и безрисковой ставкой, а также строить модели, в том числе по моделированию портфелей.

Ещё об удобстве логарифмических (непрерывных) процентов

Сегодня я хочу показать еще одно очень удобное применения логарифмического процента при проведении расчетов доходности, номинированных в различных валютах.

Давайте рассмотрим такой пример. Предположим у нас есть два актива, один номинирован в рублях (актив — А), другой в долларах США (актив — В). Пусть за 28 месяцев А вырос с 20 рублей до 60, а В со 100 долларов до 170. Мы легко можем посчитать прирост каждого актива за указанный период:

А прирос на 200% — ((60/20-1)*100)

B прирос на 70% — ((170/100-1)*100)

Но чтобы сравнить их между собой, нам нужно посмотреть как за этот же период изменился курс. И пусть для нашей задачи курс изменился с 50 рублей за один доллар до 70. Это значит что он вырос на 40% ((70/50-1)*100).

Теперь, чтобы сравнить эти два актива между собой необходимо перевести все к единой валюте. Нам бы очень хотелось обойтись малой кровью, и чтобы сравнить А и В быстро, было бы удобно просто сложить прирост актива В и изменение курса рубля, то есть 70%+40%=110%. Но реальный прирост актива В в рублях будет другим — 138%. Мы могли бы его получить двумя способами:

Первый — пересчитать цену на начало и конец периода в рубли, а потом вычислить процент — ((170*70)/(100*50)-1)*100=138%

Второй — перемножить приросты и вычесть единицу ((1+0,7)*(1+0,4)-1)*100=138%.

При нынешних вычислительных мощностях эти задачи решаются очень быстро и даже при обработке огромного массива данных, мы не увидим большой разницы в скорости операций.

Но куда как более красиво и удобно решить эту задачу через логарифмические (непрерывные) проценты.

Сначала посчитаем прирост логарифмических процентов для актива А, В и курса рубля:

А = LN(60/20)*100=109,861%

B = LN(170/100)*100=53,063%

USDRUB=LN(70/50)*100=33.647%

Одно из преимуществ таких процентов — это возможность складывать их между собой. Теперь, если мы хотим понять насколько вырос актив В в рублях достаточно просто сложить логпроценты полученные для В с логпроцентами USDRUB 53,063%+33,647%=86,71%. Если мы хотим получить прирост в обычных процентах, то можно сделать простое действие — возвести число Эйлера (экспоненту) в степень полученных логарифмических процентов и вычесть единицу:

(exp^0.8671-1)*100=138%

Удобство также заключается в том, что нам становится неважно делить на курс или умножать при переводе B в рубли или A в доллары. Простая логика нам подсказывает, что если рубль упал по отношению к доллару, то значит актив А в долларах прирос существенно меньше, а именно:

109,861%-33.647%=76.214%

А это значит что в простых процентах рост актива А в долларах США составил

(exp^0.76214-1)*100=114%

Даже без перехода к простым процентам, мы уже легко можем оценить какой актив оказался лучше за эти 28 месяцев, складывая или вычитая проценты активов с изменениями курса. И какой окажется больше, тот и был в этом периоде более доходным. В примере актив А оказался более доходным, чем B при пересчете в одну валюту.

Но на этом плюсы использования логарифмических процентов не закончились. 28 месяцев, это 2,333 года. И если бы мы хотели посмотреть на прирост в сложных процентах, которые так удобно использовать для сравнения различных показателей. То нам пришлось бы использовать неудобные вычисления для каждого актива в процентах годовых. Например для актива B в рублях он выглядел следующим образом:

(((1+0,7)*(1+0,4))^(12/28)-1)*100=45.01% годовых

При этом мы все равно не смогли бы складывать и вычитать между собой проценты для активов и изменения курса, в том числе пересчитанные в годовые. А вот с логарифмическими таких проблем нет.

Мы сразу могли бы пересчитать все логарифмические проценты в непрерывные годовые:

А = LN(60/20)*100*12/28=47.083%

B = LN(170/100)*100*12/28=22.741%

USDRUB=LN(70/50)*100*12/28=14.42%

Теперь преобразование в сложные проценты, зная непрерывные, становится элементарным действием. Например, мы хотим посмотреть, какой сложный процент в рублях соответствует сложному для актива В:

(exp^(0.22741+0.1442)-1)*100=45.01%

Оперирование непрерывноначисляемыми процентами очень удобны, хотя поначалу непривычны. Но как только вы освоитесь с ними, переход к простым и сложным, станет мовитоном. Но не смотря на это, мне в моих постах очень часто приходится считать проценты классические, так как большинство людей понимают их лучше из-за частого использования в обиходе.

Несложно догадаться, что использование непрерынвного процента также удобно не только для пересчета курсовых разниц. Таким же образом легко перейти от номинальных процентов к реальным, учитывая инфляцию, например посчитать прирост реального ВВП. Использование логарифмов очень полезно и удобно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба