19 января 2023 investing.com Эштон Майкл

За последние несколько лет я исчерпывающим образом объяснил, что текущий операционный подход Федеральной резервной системы (ФРС) к денежно-кредитной политике заметно отличается от того подхода, которого центробанк придерживался в предыдущих циклах ужесточения. ФРС, по сути, проводит огромный эксперимент. Если ей удастся добиться спокойного снижения инфляции к целевому уровню, это будет для нее колоссальным достижением или скорее колоссальной удачей.

В этой статье я попытаюсь объяснить, в чем состоит эта разница, и проиллюстрировать произошедшие перемены с помощью нескольких незамысловатых графиков. Разумеется, для этого можно использовать куда более изощренные средства, однако мои графики точно передают суть изменений.

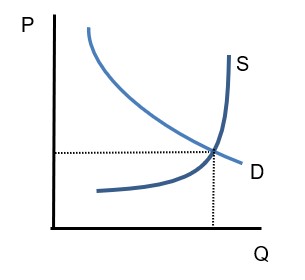

Давайте начнем с элементарного графика процентных ставок «свободного рынка». На оси X показаны объемы банковского кредитования, а на оси Y — «цена» займа, то есть процентная ставка. Если исходить из того, что инфляция остается стабильной (не волнуйтесь, мы еще к этому вернемся), тогда нам не важно, какие ставки используются на оси Y — номинальные или реальные. Таким образом, мы получили базовый график спроса и предложения.

У кривой спроса на займы нисходящий наклон: по мере снижения процентных ставок заемщики хотят брать все больше кредитов. У кривой предложения восходящий наклон: по мере повышения ставок банки хотят выдавать все больше кредитов.

Объемы банковского кредитования в сопоставлении с «ценой» займов

Здесь важно понимать, что на определенном этапе кривая предложения становится вертикальной. Существует определенный объем кредитования, по достижении которого банки уже не смогут выдавать кредиты.

Объемы кредитования ограничиваются двумя факторами: количеством резервов, поскольку банку необходимо обеспечивать кредиты резервами, и количеством капитала. И резервы, и капитал касаются конкретно отдельных банков и сектора в целом, особенно резервы, поскольку их легко наращивать и сокращать.

В любом случае, как только совокупные объемы кредитования достигают такого уровня, при котором банк уже не может с легкостью пополнять резервы для поддержки кредитования, этот банк (и банки в целом) больше не может выдавать кредиты под какую-бы то ни было ставку (по крайней мере в принципе).

Здесь мы не принимаем в расчет небанковских и теневых кредиторов. Мы обсуждаем действия ФРС, а американский центробанк напрямую не контролирует леверидж, доступный этим теневым кредиторам.

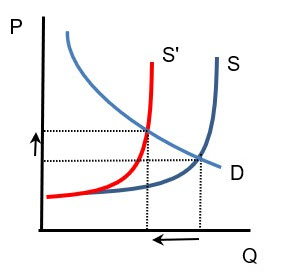

При ужесточении политики ФРС обычно сокращала доступный в системе совокупный объем резервов. В результате этого вертикальная кривая предложения еще больше смещалась влево. Смотрите смещение с S на S’ на графике ниже.

Обратите внимание: за точкой равновесия стоит меньше совокупных кредитов (мы сдвинулись влево по оси X), в чем и заключается смысл денежно-кредитной политики: снизить предложение денег (или при динамичном сценарии их рост), ограничив резервы. Рост процентных ставок — это побочный эффект, причем не такой важный. Степень повышения ставок зависит от контуров кривой спроса, то есть от того, насколько эластичен спрос на кредиты.

Банковское кредитование и «цена» займов (равновесие)

Здесь мы исходим из того, что второй фактор — банковский капитал — не носит ограничительный характер. Получается, при изобилии резервов вертикальная кривая S заметно бы сместилась вправо. Именно это отчасти объясняет произошедшее во время мирового финансового кризиса, и именно по этой причине огромное увеличение резервов не привело ни к сильной инфляции, ни к мощному восстановлению: банкам не хватало капитала, поэтому увеличение резервов центробанком им не помогло. Банки тогда выдавали столько займов, сколько им позволял выдавать их капитал.

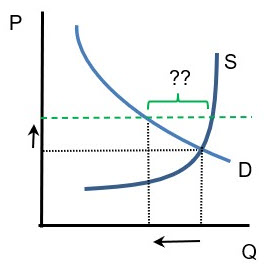

Манипулирование совокупным количеством резервов — именно таким образом ФРС раньше проводила свою денежно-кредитную политику. Но это осталось в прошлом. Теперь ФРС лишь корректирует уровень процентных ставок. Давайте посмотрим, каким был бы эффект.

Предположим на минутку, что у нас фиксированный минимальный предельный уровень процентных ставок, и банки не могут выдавать кредиты под более низкие проценты. Это не соответствует действительности, но для наглядности представим, что ситуация обстоит именно так. Что произойдет с объемами кредитования, если ФРС установит более высокий минимальный предел для процентных ставок?

Объемы банковского кредитования в сопоставлении с «ценой» займов

Мы получили тот же результат, но более простым способом! Достаточно лишь определить желаемый объем кредитования, выбрать процентную ставку, которая сгенерирует спрос на эти кредиты, и дело в шляпе! Мы можем сколько угодно наращивать резервы, и это не помешает кредитованию в желаемом объеме.

Стрелки на третьем графике отражают те же движения, что и стрелки на предыдущем графике. Объемы кредитования определяются исключительно кривой спроса: при предписанной процентной ставке существует спрос на столько-то кредитов, а, поскольку резервы не ограничивают банки, они в состоянии выдать эти кредиты.

Правда, здесь важно сделать пару оговорок. Предыдущее утверждение верно, только если мы знаем, как выглядит кривая спроса и если соблюдается предельная минимальная ставка. В таком случае заданная процентная ставка идеально совпадает с Q. Загвоздка в следующем:

• Мы не можем с точностью знать значение D, причем значение это меняется. Кроме того, меняется оно по причинам, никак не связанным с процентными ставками. Например, это могут быть общие ожидания относительно деловых возможностей или доступность работы.

• В добавок к этому, D отражает реальные ставки, а ФРС устанавливает номинальные ставки. Получается, заданный минимальный предельный уровень ставки в номинальном выражении в реальности смещается вверх или вниз в зависимости от ожидаемых темпов инфляции.

• И не стоит забывать, что этот минимальный уровень ставки на самом деле не фиксирован. При любых процентных ставках с фиксированным нижним пределом желание банков выдавать кредиты (положение кривой S) превышало бы спрос на кредиты (на величину сегмента ?? на графике выше).

Краткосрочные процентные ставки по-прежнему сказываются на издержках кредитования для банков, но мы все же могли бы рассчитывать на конкуренцию среди кредиторов. Это должно приводить к более агрессивным тактикам кредитования, например, к более узким кредитным спредам или другим формам конкуренции, включая более мягкие требования к предоставляемым документам.

На втором графике отражена ситуация, при которой ФРС напрямую контролировала количество резервов, а значит и объемы кредитования. Тогда эти небольшие проблемы не проявлялись.

Управление процентными ставками для ограничения кредитования обладает одним преимуществом по сравнению с управлением количеством доступных резервов. Резервы сдерживают только банковский сектор. При существовании адекватной небанковской сети кредитования управление процентными ставками для контролирования спроса на займы будет сказываться и на небанковских кредиторах, в отличие от ограничений по резервам.

В каком-то смысле это более справедливый подход по отношению к банкам. Это значит, что небанковские кредиторы будут тоже конкурировать за эти кредиты при снизившемся спросе, а небанковский сектор кредитования регулируется не так строго, как банковский сектор.

Казалось бы, нам не следует поощрять более агрессивные тактики кредитования среди нерегулируемых кредиторов. Правда, это лишь мое мнение. Банки не платят мне за то, чтобы я помогал обеспечивать для них равные конкурентные условия с нерегулируемыми кредиторами.

Надеюсь, я сумел здесь донести свою мысль. Из моего последнего графика получился бы прекрасный вопрос для итогового экзамена по экономике, но центробанком так управлять не стоит. Реальность отразить на графиках не так-то просто.

В этой статье я попытаюсь объяснить, в чем состоит эта разница, и проиллюстрировать произошедшие перемены с помощью нескольких незамысловатых графиков. Разумеется, для этого можно использовать куда более изощренные средства, однако мои графики точно передают суть изменений.

Давайте начнем с элементарного графика процентных ставок «свободного рынка». На оси X показаны объемы банковского кредитования, а на оси Y — «цена» займа, то есть процентная ставка. Если исходить из того, что инфляция остается стабильной (не волнуйтесь, мы еще к этому вернемся), тогда нам не важно, какие ставки используются на оси Y — номинальные или реальные. Таким образом, мы получили базовый график спроса и предложения.

У кривой спроса на займы нисходящий наклон: по мере снижения процентных ставок заемщики хотят брать все больше кредитов. У кривой предложения восходящий наклон: по мере повышения ставок банки хотят выдавать все больше кредитов.

Объемы банковского кредитования в сопоставлении с «ценой» займов

Здесь важно понимать, что на определенном этапе кривая предложения становится вертикальной. Существует определенный объем кредитования, по достижении которого банки уже не смогут выдавать кредиты.

Объемы кредитования ограничиваются двумя факторами: количеством резервов, поскольку банку необходимо обеспечивать кредиты резервами, и количеством капитала. И резервы, и капитал касаются конкретно отдельных банков и сектора в целом, особенно резервы, поскольку их легко наращивать и сокращать.

В любом случае, как только совокупные объемы кредитования достигают такого уровня, при котором банк уже не может с легкостью пополнять резервы для поддержки кредитования, этот банк (и банки в целом) больше не может выдавать кредиты под какую-бы то ни было ставку (по крайней мере в принципе).

Здесь мы не принимаем в расчет небанковских и теневых кредиторов. Мы обсуждаем действия ФРС, а американский центробанк напрямую не контролирует леверидж, доступный этим теневым кредиторам.

При ужесточении политики ФРС обычно сокращала доступный в системе совокупный объем резервов. В результате этого вертикальная кривая предложения еще больше смещалась влево. Смотрите смещение с S на S’ на графике ниже.

Обратите внимание: за точкой равновесия стоит меньше совокупных кредитов (мы сдвинулись влево по оси X), в чем и заключается смысл денежно-кредитной политики: снизить предложение денег (или при динамичном сценарии их рост), ограничив резервы. Рост процентных ставок — это побочный эффект, причем не такой важный. Степень повышения ставок зависит от контуров кривой спроса, то есть от того, насколько эластичен спрос на кредиты.

Банковское кредитование и «цена» займов (равновесие)

Здесь мы исходим из того, что второй фактор — банковский капитал — не носит ограничительный характер. Получается, при изобилии резервов вертикальная кривая S заметно бы сместилась вправо. Именно это отчасти объясняет произошедшее во время мирового финансового кризиса, и именно по этой причине огромное увеличение резервов не привело ни к сильной инфляции, ни к мощному восстановлению: банкам не хватало капитала, поэтому увеличение резервов центробанком им не помогло. Банки тогда выдавали столько займов, сколько им позволял выдавать их капитал.

Манипулирование совокупным количеством резервов — именно таким образом ФРС раньше проводила свою денежно-кредитную политику. Но это осталось в прошлом. Теперь ФРС лишь корректирует уровень процентных ставок. Давайте посмотрим, каким был бы эффект.

Предположим на минутку, что у нас фиксированный минимальный предельный уровень процентных ставок, и банки не могут выдавать кредиты под более низкие проценты. Это не соответствует действительности, но для наглядности представим, что ситуация обстоит именно так. Что произойдет с объемами кредитования, если ФРС установит более высокий минимальный предел для процентных ставок?

Объемы банковского кредитования в сопоставлении с «ценой» займов

Мы получили тот же результат, но более простым способом! Достаточно лишь определить желаемый объем кредитования, выбрать процентную ставку, которая сгенерирует спрос на эти кредиты, и дело в шляпе! Мы можем сколько угодно наращивать резервы, и это не помешает кредитованию в желаемом объеме.

Стрелки на третьем графике отражают те же движения, что и стрелки на предыдущем графике. Объемы кредитования определяются исключительно кривой спроса: при предписанной процентной ставке существует спрос на столько-то кредитов, а, поскольку резервы не ограничивают банки, они в состоянии выдать эти кредиты.

Правда, здесь важно сделать пару оговорок. Предыдущее утверждение верно, только если мы знаем, как выглядит кривая спроса и если соблюдается предельная минимальная ставка. В таком случае заданная процентная ставка идеально совпадает с Q. Загвоздка в следующем:

• Мы не можем с точностью знать значение D, причем значение это меняется. Кроме того, меняется оно по причинам, никак не связанным с процентными ставками. Например, это могут быть общие ожидания относительно деловых возможностей или доступность работы.

• В добавок к этому, D отражает реальные ставки, а ФРС устанавливает номинальные ставки. Получается, заданный минимальный предельный уровень ставки в номинальном выражении в реальности смещается вверх или вниз в зависимости от ожидаемых темпов инфляции.

• И не стоит забывать, что этот минимальный уровень ставки на самом деле не фиксирован. При любых процентных ставках с фиксированным нижним пределом желание банков выдавать кредиты (положение кривой S) превышало бы спрос на кредиты (на величину сегмента ?? на графике выше).

Краткосрочные процентные ставки по-прежнему сказываются на издержках кредитования для банков, но мы все же могли бы рассчитывать на конкуренцию среди кредиторов. Это должно приводить к более агрессивным тактикам кредитования, например, к более узким кредитным спредам или другим формам конкуренции, включая более мягкие требования к предоставляемым документам.

На втором графике отражена ситуация, при которой ФРС напрямую контролировала количество резервов, а значит и объемы кредитования. Тогда эти небольшие проблемы не проявлялись.

Управление процентными ставками для ограничения кредитования обладает одним преимуществом по сравнению с управлением количеством доступных резервов. Резервы сдерживают только банковский сектор. При существовании адекватной небанковской сети кредитования управление процентными ставками для контролирования спроса на займы будет сказываться и на небанковских кредиторах, в отличие от ограничений по резервам.

В каком-то смысле это более справедливый подход по отношению к банкам. Это значит, что небанковские кредиторы будут тоже конкурировать за эти кредиты при снизившемся спросе, а небанковский сектор кредитования регулируется не так строго, как банковский сектор.

Казалось бы, нам не следует поощрять более агрессивные тактики кредитования среди нерегулируемых кредиторов. Правда, это лишь мое мнение. Банки не платят мне за то, чтобы я помогал обеспечивать для них равные конкурентные условия с нерегулируемыми кредиторами.

Надеюсь, я сумел здесь донести свою мысль. Из моего последнего графика получился бы прекрасный вопрос для итогового экзамена по экономике, но центробанком так управлять не стоит. Реальность отразить на графиках не так-то просто.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба