31 января 2023 Финам Колесникова Алла

Ближайшие две недели пройдут под знаком ДКП - денежно-кредитной политики, которую определяют центробанки. Главная цель любого регулятора - ценовая стабильность. Достичь этой стабильности центробанк может, управляя процентными ставками. Изменение ключевой ставки влияет на стоимость кредитов и депозитов для компаний и населения, то есть - на стоимость и доступность денег в экономике.

Сегодня начнется двухдневное заседание Федерального комитета по операциям на открытом рынке ФРС США (Federal Open Market Committee, FOMC) по монетарной политике. Итоги заседания Федрезерва станут известны 1 февраля. На следующий день, 2 февраля, запланированы заседания совета управляющих ЕЦБ и Комитета по денежно-кредитной политике Банка Англии. Наконец, 10 февраля решение по ключевой ставке примет совет директоров Банка России.

Насколько важны решения регуляторов для мировой экономики? Будет ли Банк России учитывать политику ФРС и ЕЦБ? Какие сигналы подадут рынкам Пауэлл, Лагард и Набиуллина? На эти и другие вопросы Finam.ru попросил ответить экспертов.

Насколько «ястребиным» будет Пауэлл?

Как правило, оглашению итогов заседаний регуляторов предшествуют публикации прогнозов инвестиционных аналитиков. Рынки живут ожиданиями...

Индикатор CME FedWatch Tool указывает с вероятностью 99,1%, что ФРС США на ближайшем заседании повысит ставку на 25 базисных пунктов - до 4,5-4,75%. То есть рынок не сомневается в повышении, как и в том, что Федрезерв "замедлит шаг". Такая уверенность подпитывается свежей макростатистикой, показавшей признаки замедления инфляции в США и сильный рынок труда. Поскольку в уровне ставки рынок интриги не видит, все внимание будет направлено на выступление главы ФРС Джерома Пауэлла. «Ястребиность» его комментариев задаст траекторию движения рынка как минимум до марта, когда состоится следующее заседание регулятора.

«Председатель ФРС может сигнализировать, что пиковая ставка выше 5% все еще возможна, при этом регулятор не видит возможности для снижения ставок в этом году», - полагает Михаил Шульгин, начальник отдела глобальных исследований "Открытие Инвестиции".

Ожидания рынка и ФРС живут в разных вселенных, отмечает Никита Митрофанов, экономист, автор Telegram-канала "Китайская угроза". «Дилемма в том, что одни хотят решить вопрос с инфляцией и привести ее к таргету, а другие нацелены в 2023 году заработать деньги на биржевых торгах или в ходе обычной деловой деятельности», - комментирует он.

Федрезерв уже не раз демонстрировал последовательность в достижении поставленной цели. Вот и в этот раз Пауэлл, скорее всего, будет придерживаться прежнего курса. Но это не точно.

Еще одной интригой является то, когда ФРС остановит повышение ставки и перейдет к ее снижению. «Здесь рынок настроен достаточно оптимистично: фьючерсы предполагают, что после 1 февраля ставка будет повышена еще только один раз в марте - до 4,75-5%, а уже с ноября вероятно ее снижение. Между тем, большинство руководителей ФРС высказывалось за необходимость повышения ставки выше 5% и отсутствие снижений до конца года. Медианный график индивидуальных прогнозов членов FOMC (dot plot) по итогам январского заседания предполагает терминальную ставку 5-5,25%, которая не снижается до конца года. Руководство ФРС объясняет это нежеланием повторять ошибки 1970-х гг., когда преждевременное снижение процентных ставок привело к длительной стагфляции и разъякориванию инфляционных ожиданий. Рынок закладывает в ожидания еще только одно повышение», - комментирует Ольга Беленькая, руководитель отдела макроэкономического анализа ФГ «Финам».

Лагард полна решимости

Заседания ЕЦБ и Банка Англии состоятся на следующий день после оглашения решения ФРС США. Конечно, европейские регуляторы учтут политику Вашингтона - в собственных интересах. Инфляция в Европе замедлилась, но о «ценовой стабильности» говорить еще слишком рано. Поэтому, как ожидает рынок, ЕЦБ и Банк Англии поднимут ставки на 50 б.п. - до 2,5% и 4%, соответственно, сохранив при этом жесткую риторику.

Глава ЕЦБ Кристин Лагард уже не раз заявляла, что продолжит ужесточение монетарной политики для достижения таргета по инфляции. Базовый прогноз ЕЦБ предполагает снижение инфляции в еврозое до 2,3% к 2025 году. При этом экономика начнет восстанавливаться уже с 2023-го, а к 2025 году ее рост ожидается на уровне 1,8%.

Кроме того, на своем февральском заседании ЕЦБ объявит детали программы выкупа активов Asset Purchase Programme (APP), которая была инициирована в октябре 2014 года, чтобы поддержать экономику через снижение стоимости заимствований и увеличение кредитования в зоне евро. Ожидается, что антикризисная программа фактически продолжится до конца 2024 года.

Внимание к заседанию Банка Англии чуть меньше, однако роль этого игрока в мировой экономике достаточно значима, чтобы его не игнорировать. Фунт стерлингов входит в корзину мировых резервных валют.

В декабре Банк Англии поднял ставку до 3,5%, что является самым высоким уровнем с 2009 года. Кроме того, в сентябре Банк Англии объявил временное QE, пытаясь погасить «пожар» на финансовом рынке, спровоцированный премьером Лиз Трасс. На февральском заседании, как ожидается, регулятор снова поднимет ставку. Как и в случае с заседаниями ФРС и ЕЦБ, рынок будет следить не столько за уровнем ставки, сколько за комментариями главы Банка Англии Эндрю Бейли. Экономика Великобритании - единственная из стран «Большой семерки», для которой Международный валютный фонд (МВФ) ждет рецессию в этом году.

«Решения европейских регуляторов важны прежде всего для валютных курсов, а также в целом как индикатор степени жесткости ДКП. Для рынков наиболее важно, удастся ли замедлить инфляцию с минимальными потерями для экономики, или центробанки сохраняют решимость к более жестким мерам, которые могут вызвать рецессию. От этого зависит аппетит рынков к риску. Для России влияние этих факторов сейчас существенно ослаблено, но косвенно оно все равно есть - ожидания по мировой экономике транслируются в цены сырьевых активов и прогнозы спроса на них», - резюмирует Ольга Беленькая.

Какой сигнал подаст Набиуллина?

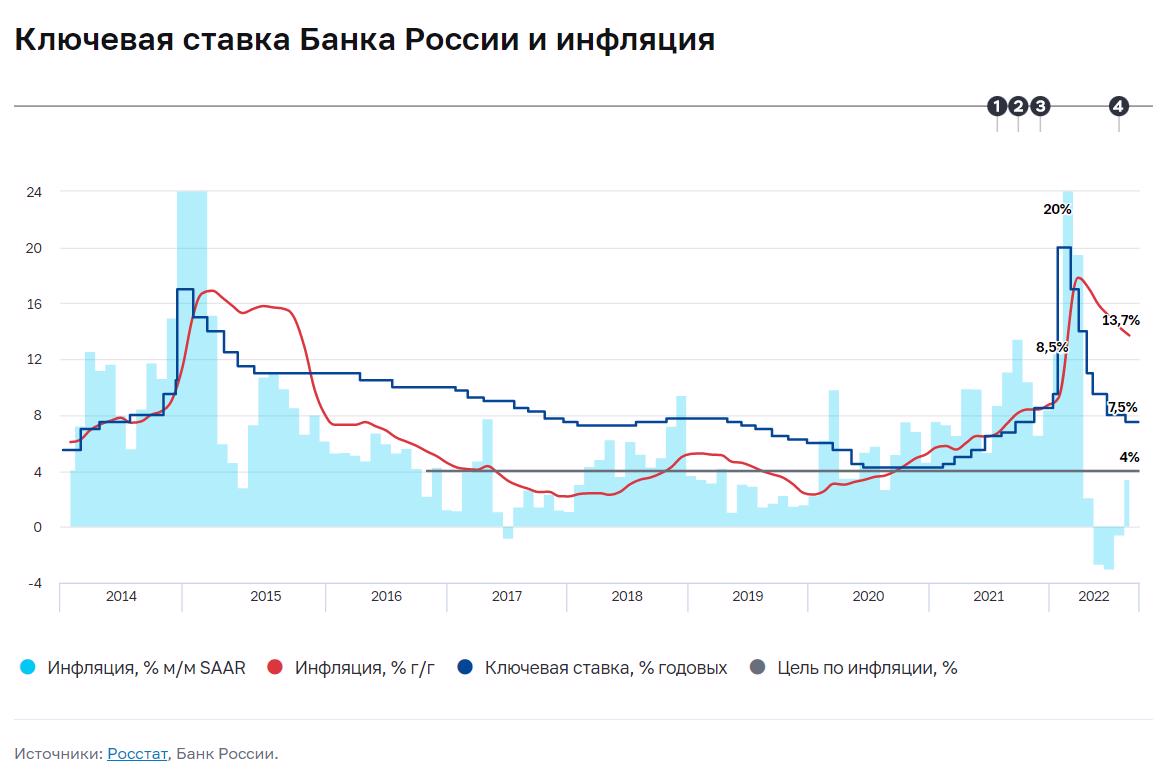

Заседание Банка России по денежно-кредитной политике запланировано на 10 февраля. Как ожидается, регулятор сохранит ставку без изменений - на уровне 7,5%. Интерес для инвесторов представляет обновление макропрогнозов и новая оценка баланса рисков для инфляции.

«Пока, как представляется, действуют компенсирующие друг друга факторы - низкая инфляция, сберегательное поведение населения, слабый рост потребкредитования балансируется возрастанием проинфляционных рисков со стороны курса рубля, бюджетного дефицита и дефицита рабочей силы», - комментирует Ольга Беленькая из «Финама».

На финальном в 2022 году заседании Банк России оставил рынок без намеков на свои дальнейшие действия, сухо сообщив, что будет принимать решения по ключевой ставке «с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков».

Внешние условия - это, в том числе, и ставки мировых ЦБ. «Повышение процентных ставок в развитых экономиках сейчас далеко не главный фактор для Банка России, хотя он также может учитываться. Во-первых, в рисках для мировой экономики (через спрос на товары российского экспорта, что может способствовать более слабому курсу рубля и его переносу в рост внутренних цен), - считает Ольга Беленькая. - Во-вторых, сокращение дифференциала процентных ставок в России и в мире - фактор, способствующий увеличению спроса на валюту и оттоку капитала (по итогам прошлого года отток валютных депозитов россиян в зарубежные банки был рекордным)».

Тем временем, пока ставки повышаются, увеличивая шансы развития затяжной рецессии, по крайней мере в развивающихся странах.

Сегодня начнется двухдневное заседание Федерального комитета по операциям на открытом рынке ФРС США (Federal Open Market Committee, FOMC) по монетарной политике. Итоги заседания Федрезерва станут известны 1 февраля. На следующий день, 2 февраля, запланированы заседания совета управляющих ЕЦБ и Комитета по денежно-кредитной политике Банка Англии. Наконец, 10 февраля решение по ключевой ставке примет совет директоров Банка России.

Насколько важны решения регуляторов для мировой экономики? Будет ли Банк России учитывать политику ФРС и ЕЦБ? Какие сигналы подадут рынкам Пауэлл, Лагард и Набиуллина? На эти и другие вопросы Finam.ru попросил ответить экспертов.

Насколько «ястребиным» будет Пауэлл?

Как правило, оглашению итогов заседаний регуляторов предшествуют публикации прогнозов инвестиционных аналитиков. Рынки живут ожиданиями...

Индикатор CME FedWatch Tool указывает с вероятностью 99,1%, что ФРС США на ближайшем заседании повысит ставку на 25 базисных пунктов - до 4,5-4,75%. То есть рынок не сомневается в повышении, как и в том, что Федрезерв "замедлит шаг". Такая уверенность подпитывается свежей макростатистикой, показавшей признаки замедления инфляции в США и сильный рынок труда. Поскольку в уровне ставки рынок интриги не видит, все внимание будет направлено на выступление главы ФРС Джерома Пауэлла. «Ястребиность» его комментариев задаст траекторию движения рынка как минимум до марта, когда состоится следующее заседание регулятора.

«Председатель ФРС может сигнализировать, что пиковая ставка выше 5% все еще возможна, при этом регулятор не видит возможности для снижения ставок в этом году», - полагает Михаил Шульгин, начальник отдела глобальных исследований "Открытие Инвестиции".

Ожидания рынка и ФРС живут в разных вселенных, отмечает Никита Митрофанов, экономист, автор Telegram-канала "Китайская угроза". «Дилемма в том, что одни хотят решить вопрос с инфляцией и привести ее к таргету, а другие нацелены в 2023 году заработать деньги на биржевых торгах или в ходе обычной деловой деятельности», - комментирует он.

Федрезерв уже не раз демонстрировал последовательность в достижении поставленной цели. Вот и в этот раз Пауэлл, скорее всего, будет придерживаться прежнего курса. Но это не точно.

Еще одной интригой является то, когда ФРС остановит повышение ставки и перейдет к ее снижению. «Здесь рынок настроен достаточно оптимистично: фьючерсы предполагают, что после 1 февраля ставка будет повышена еще только один раз в марте - до 4,75-5%, а уже с ноября вероятно ее снижение. Между тем, большинство руководителей ФРС высказывалось за необходимость повышения ставки выше 5% и отсутствие снижений до конца года. Медианный график индивидуальных прогнозов членов FOMC (dot plot) по итогам январского заседания предполагает терминальную ставку 5-5,25%, которая не снижается до конца года. Руководство ФРС объясняет это нежеланием повторять ошибки 1970-х гг., когда преждевременное снижение процентных ставок привело к длительной стагфляции и разъякориванию инфляционных ожиданий. Рынок закладывает в ожидания еще только одно повышение», - комментирует Ольга Беленькая, руководитель отдела макроэкономического анализа ФГ «Финам».

Лагард полна решимости

Заседания ЕЦБ и Банка Англии состоятся на следующий день после оглашения решения ФРС США. Конечно, европейские регуляторы учтут политику Вашингтона - в собственных интересах. Инфляция в Европе замедлилась, но о «ценовой стабильности» говорить еще слишком рано. Поэтому, как ожидает рынок, ЕЦБ и Банк Англии поднимут ставки на 50 б.п. - до 2,5% и 4%, соответственно, сохранив при этом жесткую риторику.

Глава ЕЦБ Кристин Лагард уже не раз заявляла, что продолжит ужесточение монетарной политики для достижения таргета по инфляции. Базовый прогноз ЕЦБ предполагает снижение инфляции в еврозое до 2,3% к 2025 году. При этом экономика начнет восстанавливаться уже с 2023-го, а к 2025 году ее рост ожидается на уровне 1,8%.

Кроме того, на своем февральском заседании ЕЦБ объявит детали программы выкупа активов Asset Purchase Programme (APP), которая была инициирована в октябре 2014 года, чтобы поддержать экономику через снижение стоимости заимствований и увеличение кредитования в зоне евро. Ожидается, что антикризисная программа фактически продолжится до конца 2024 года.

Внимание к заседанию Банка Англии чуть меньше, однако роль этого игрока в мировой экономике достаточно значима, чтобы его не игнорировать. Фунт стерлингов входит в корзину мировых резервных валют.

В декабре Банк Англии поднял ставку до 3,5%, что является самым высоким уровнем с 2009 года. Кроме того, в сентябре Банк Англии объявил временное QE, пытаясь погасить «пожар» на финансовом рынке, спровоцированный премьером Лиз Трасс. На февральском заседании, как ожидается, регулятор снова поднимет ставку. Как и в случае с заседаниями ФРС и ЕЦБ, рынок будет следить не столько за уровнем ставки, сколько за комментариями главы Банка Англии Эндрю Бейли. Экономика Великобритании - единственная из стран «Большой семерки», для которой Международный валютный фонд (МВФ) ждет рецессию в этом году.

«Решения европейских регуляторов важны прежде всего для валютных курсов, а также в целом как индикатор степени жесткости ДКП. Для рынков наиболее важно, удастся ли замедлить инфляцию с минимальными потерями для экономики, или центробанки сохраняют решимость к более жестким мерам, которые могут вызвать рецессию. От этого зависит аппетит рынков к риску. Для России влияние этих факторов сейчас существенно ослаблено, но косвенно оно все равно есть - ожидания по мировой экономике транслируются в цены сырьевых активов и прогнозы спроса на них», - резюмирует Ольга Беленькая.

Какой сигнал подаст Набиуллина?

Заседание Банка России по денежно-кредитной политике запланировано на 10 февраля. Как ожидается, регулятор сохранит ставку без изменений - на уровне 7,5%. Интерес для инвесторов представляет обновление макропрогнозов и новая оценка баланса рисков для инфляции.

«Пока, как представляется, действуют компенсирующие друг друга факторы - низкая инфляция, сберегательное поведение населения, слабый рост потребкредитования балансируется возрастанием проинфляционных рисков со стороны курса рубля, бюджетного дефицита и дефицита рабочей силы», - комментирует Ольга Беленькая из «Финама».

На финальном в 2022 году заседании Банк России оставил рынок без намеков на свои дальнейшие действия, сухо сообщив, что будет принимать решения по ключевой ставке «с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков».

Внешние условия - это, в том числе, и ставки мировых ЦБ. «Повышение процентных ставок в развитых экономиках сейчас далеко не главный фактор для Банка России, хотя он также может учитываться. Во-первых, в рисках для мировой экономики (через спрос на товары российского экспорта, что может способствовать более слабому курсу рубля и его переносу в рост внутренних цен), - считает Ольга Беленькая. - Во-вторых, сокращение дифференциала процентных ставок в России и в мире - фактор, способствующий увеличению спроса на валюту и оттоку капитала (по итогам прошлого года отток валютных депозитов россиян в зарубежные банки был рекордным)».

Тем временем, пока ставки повышаются, увеличивая шансы развития затяжной рецессии, по крайней мере в развивающихся странах.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба