3 февраля 2023 T-Investments Валюх Николай

1 февраля ФРС ожидаемо подняла процентную ставку на 25 базисных пунктов, до 4,5—4,75%. Это восьмое повышение подряд, а еще восьмое за последний год.

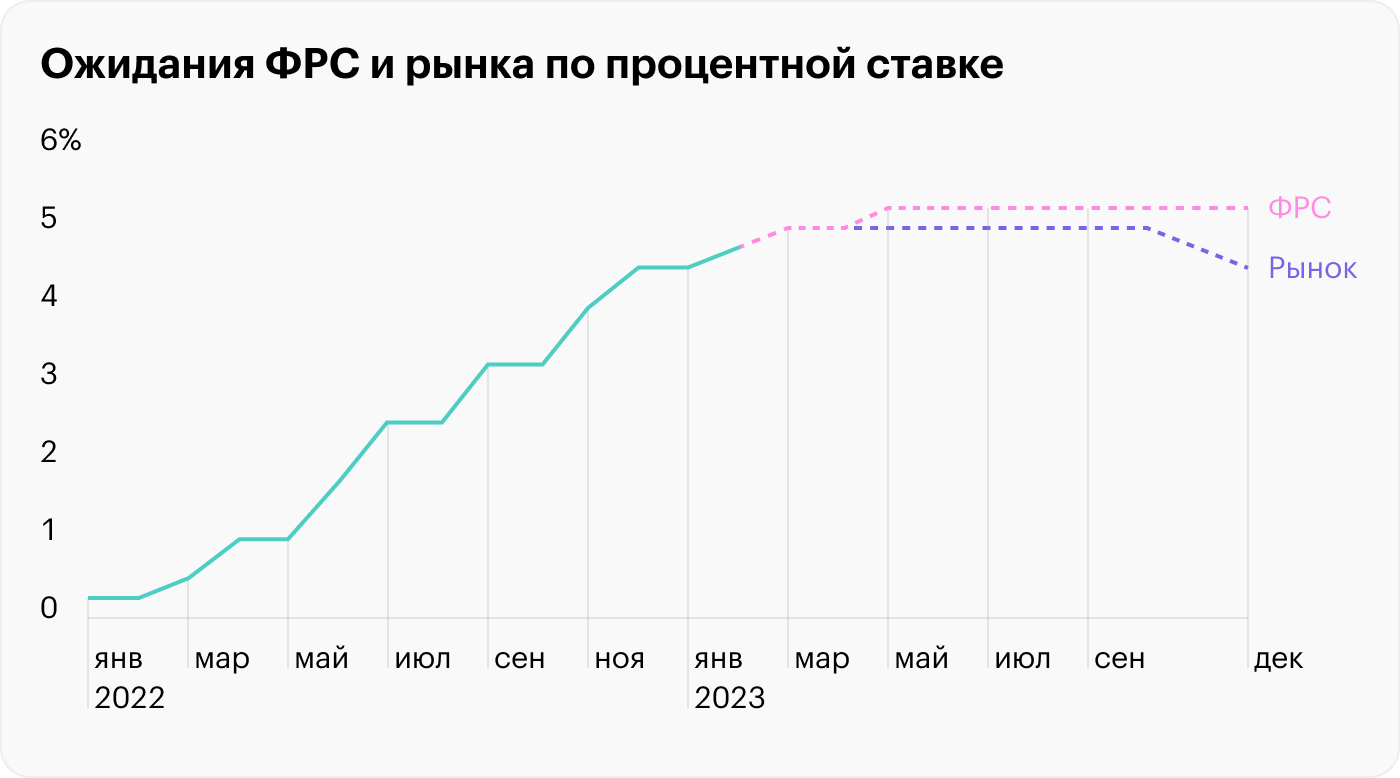

Ставка ФРС

ЦБ поднимает ставку, чтобы победить непривычно высокую для Штатов инфляцию. За последние полгода ее уровень снизился с 9,1 до 6,5%, но это по-прежнему далеко от цели Федрезерва в 2%.

По последним прогнозам ФРС, в 2023 году верхний уровень ставки могут повысить до 5,25%. Вероятно, это будут два повышения на те же 25 базисных пунктов в марте и в мае. Затем ФРС рассчитывает держать ставку на этом высоком уровне как минимум до конца 2023 года: чиновники боятся, что преждевременное снижение приведет к еще более высокой инфляции.

При этом рынок регулятору не верит и ожидает скорый разворот ФРС. Это видно по десятилетним казначейским облигациям: их доходность упала с 4,2% в октябре 2022 года до 3,4% на начало февраля.

Инвесторы ожидают, что Центробанк поднимет ставку только раз в марте, до 5%, а уже в ноябре 2023 года перейдет к снижению. И у них есть весомый аргумент: за три последних месяца потребительские цены в Штатах подросли всего на 0,5%. Если так будет и дальше, то уже к концу этого года инфляция снизится где-то до 2%, то есть как раз до цели ФРС.

Сейчас регулятор и рынок едины в одном: цикл повышения ставки почти закончился. ФРС и инвесторы не согласны только по последнему вопросу: как долго ставку будут держать на высоком уровне.

Ответ на него зависит от того, сможет ли ФРС проехать аккурат по разделительной полосе: охладить экономику, замедлить инфляцию и не допустить кризиса. Многие показатели говорят о том, что это будет непросто, и дальше мы поговорим о некоторых из них.

Инверсия кривой доходности

Скорая пауза в поднятии ставки не отменяет того, что за последний год эту самую ставку и так уже сильно подняли: с 0,25% на начало 2022 до 4,75% на начало 2023. Исторически такое быстрое ужесточение условий кредитования приводит к спаду экономики, и сегодня опережающие индикаторы это подтверждают.

Самый точный и популярный из них — инверсия кривой доходности. Это ситуация, в которой доходность длинных облигаций ниже, чем коротких. На основе спреда между длинными и короткими бумагами ФРБ Нью-Йорка рассчитывает вероятность кризиса в течение года. Сейчас эта вероятность максимальная за 40 лет — почти 50%.

И вот что пишет про спред сам ФРБ Нью-Йорка: «Разница между долгосрочными и краткосрочными процентными ставками имеет устойчивую отрицательную связь с будущей экономической деятельностью через 4—6 кварталов. Кривая доходности всегда предсказывала рецессию в США с 1950 года. Единственный ложный сигнал произошел в 1967 году».

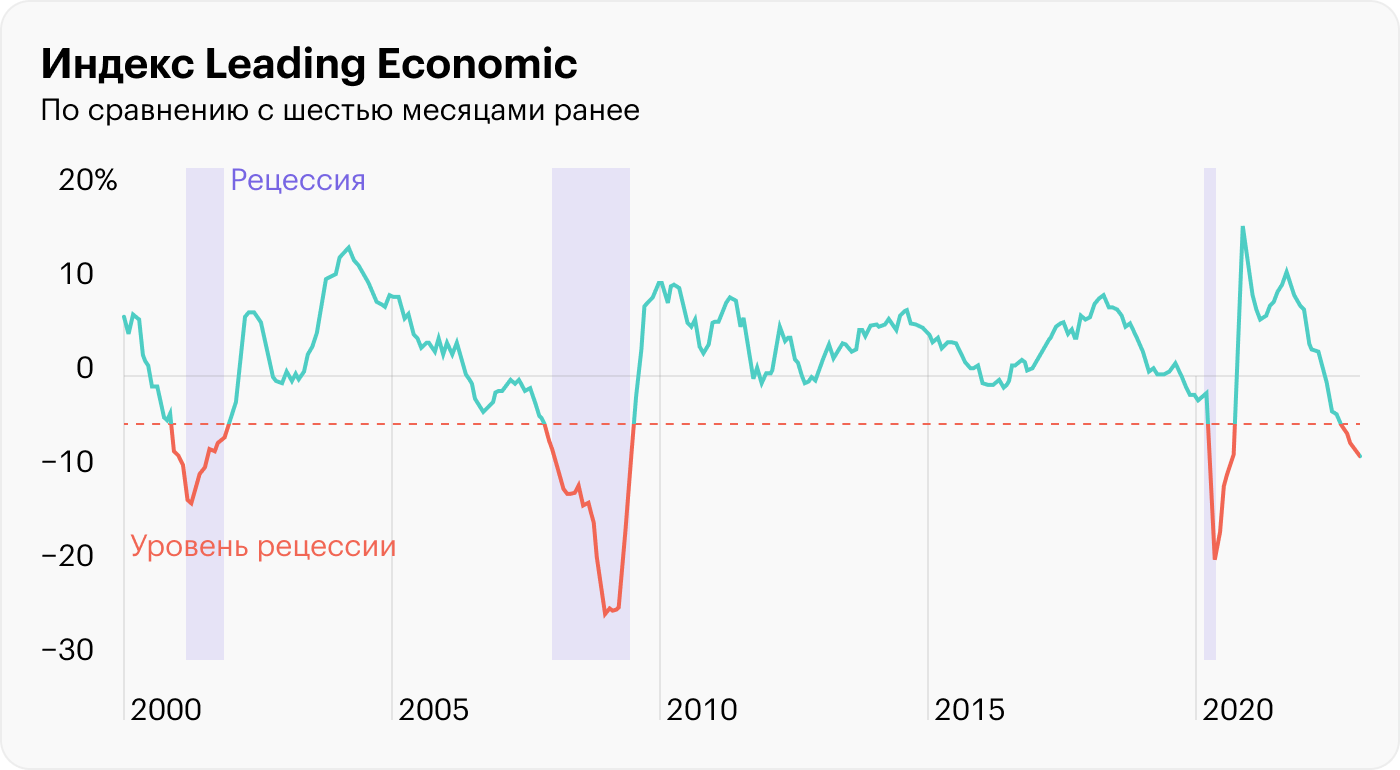

Индекс опережающих индикаторов

А вот еще один индикатор с отличным послужным списком. LEI — это агрегированный индекс, который объединяет сразу 10 индикаторов: индекс S&P 500, а также спред на долговом рынке, заявки на пособия по безработице, разрешения на стройку и прочие.

Обычно падение LEI предвосхищает рецессию за 7 месяцев. Сегодняшняя ситуация уникальна тем, что LEI еще никогда не падал так сильно, а ФРС при этом продолжала бы поднимать ставку.

Комментарий от Conference Board, которая рассчитывает индикатор: «В декабре LEI снова резко упал, и это все так же сигнализирует о рецессии в экономике США уже в ближайшем будущем.

Повсеместная слабость опережающих индикаторов говорит об ухудшении условий на рынках труда, в производстве, строительстве и финансах в ближайшее время. Общая экономическая активность, похоже, станет отрицательной в ближайшие кварталы, а в последнем квартале 2023 года начнет восстанавливаться».

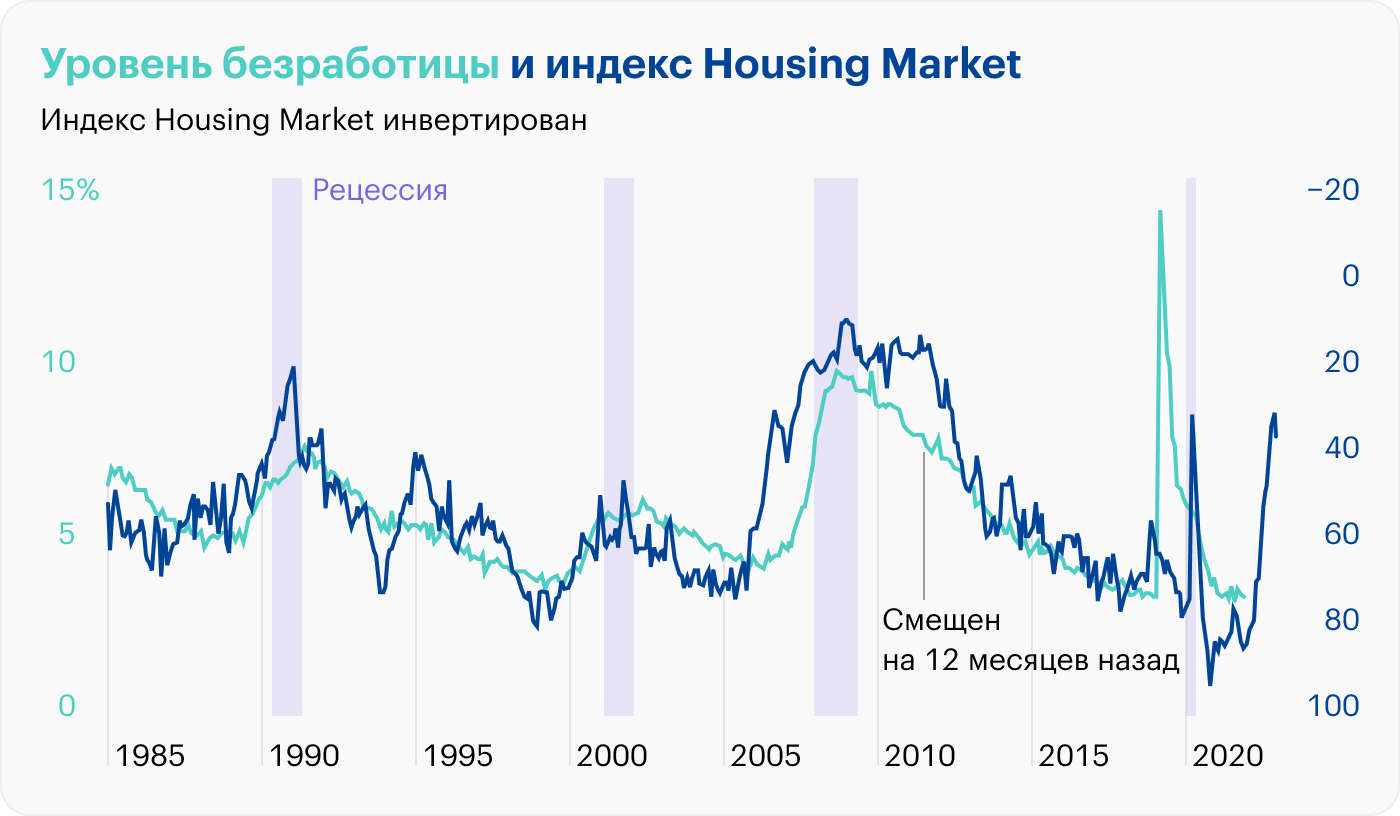

Рынок жилья

Пока экономисты ожидают общую рецессию в США, кризис на американском рынке жилья уже наступил: за последний год продажи вторички рухнули на 34%. Отчасти дело в ипотечной ставке: за год она выросла с 3 до 6% и спрос на ипотеку упал.

Стройка — важная часть всей экономики, а также рынка труда. Уровень безработицы реагирует на индикатор настроений застройщиков HMI с задержкой: если у строителей все плохо, то примерно через 12 месяцев безработица начинает расти. А сегодня HMI максимально депрессивный со времен коронакризиса.

Количество временных сотрудников

Пока уровень безработицы в США все еще низкий, примерно 3,5%. Но есть второй индикатор, который указывает на будущие проблемы рынка труда. Это количество временных рабочих, которых в случае проблем увольняют в первую очередь.

Сейчас временных сотрудников по-прежнему много, около 3 млн человек, что выше допандемического уровня. В то же время их сокращают уже пять месяцев подряд, и это уже тревожный сигнал.

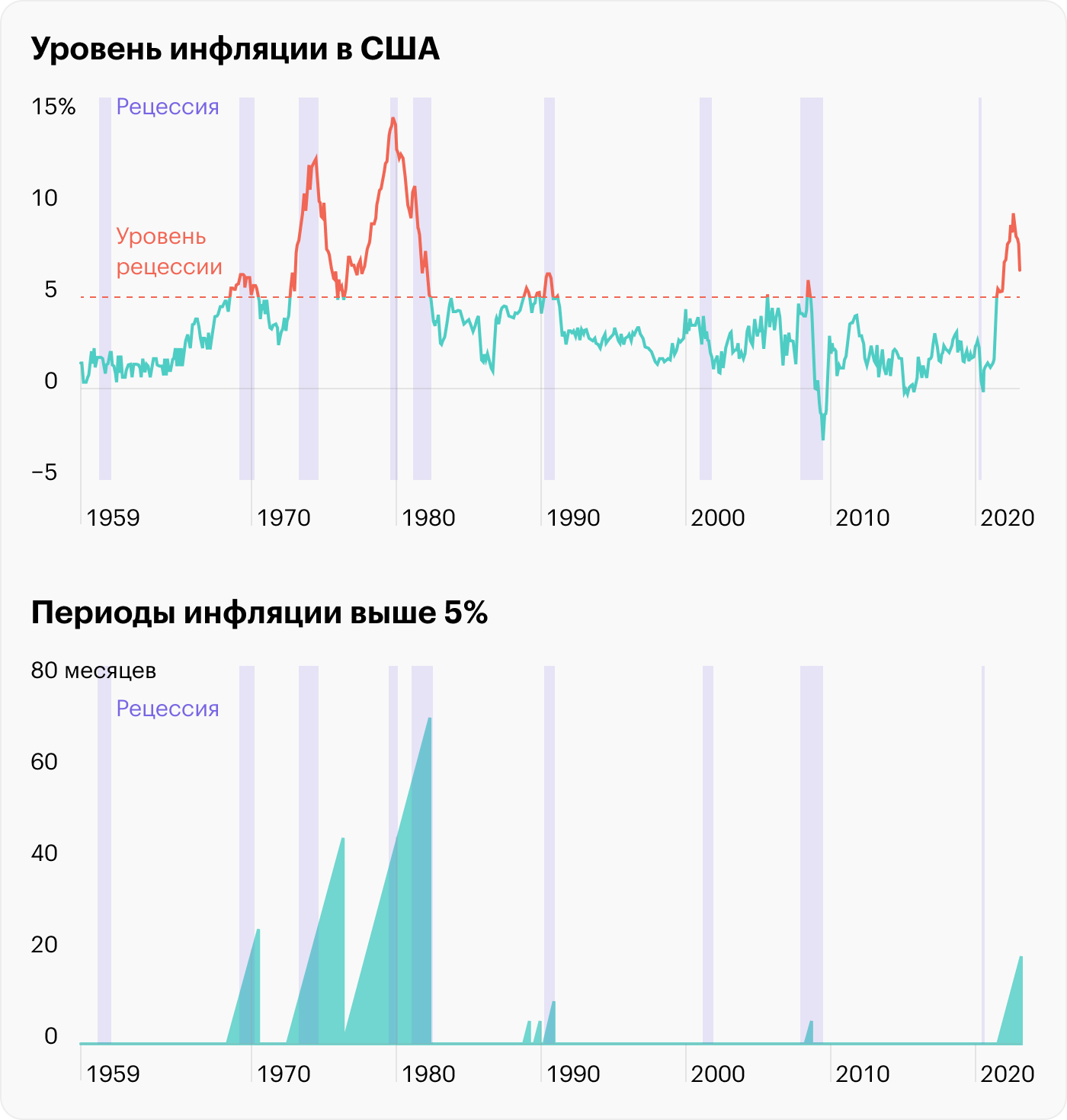

Уровень инфляции

С конца 1950-х инфляция в США несколько раз поднималась выше отметки в 5%, и ФРС ни разу не смогла потушить ценовой пожар без помощи рецессии. Даже в тех случаях, когда инфляция держалась выше 5% всего несколько месяцев.

Сегодня инфляция в Штатах превышает этот знаковый уровень уже 19 месяцев, и это рекорд со времен «великой инфляции» семидесятых. Тогда ФРС снижала процентную ставку преждевременно и следовал новый разгон цен. По словам чиновников из ФРС, они выучили урок и будут держать ставку высокой. Это увеличивает риск рецессии.

Фондовый рынок

Индекс акций крупных компаний S&P 500 тоже считают опережающим индикатором. Инвесторы оценивают акции не за прошлые заслуги, а на основе будущих денежных потоков. И если на горизонте маячит кризис, то они распродают рисковые активы, а именно акции.

Обычно S&P 500 заходит на территорию медвежьего рынка за несколько месяцев до начала рецессии, а бычий рынок стартует за несколько месяцев до ее конца. Редкое исключение — пузырь доткомов, когда после кризиса акции дешевели еще год.

Все вместе

Множество опережающих индикаторов сигнализирует о наступающей в США рецессии. И еще большее количество людей из СМИ или инвестбанков муссирует тему будущего спада в американской экономике.

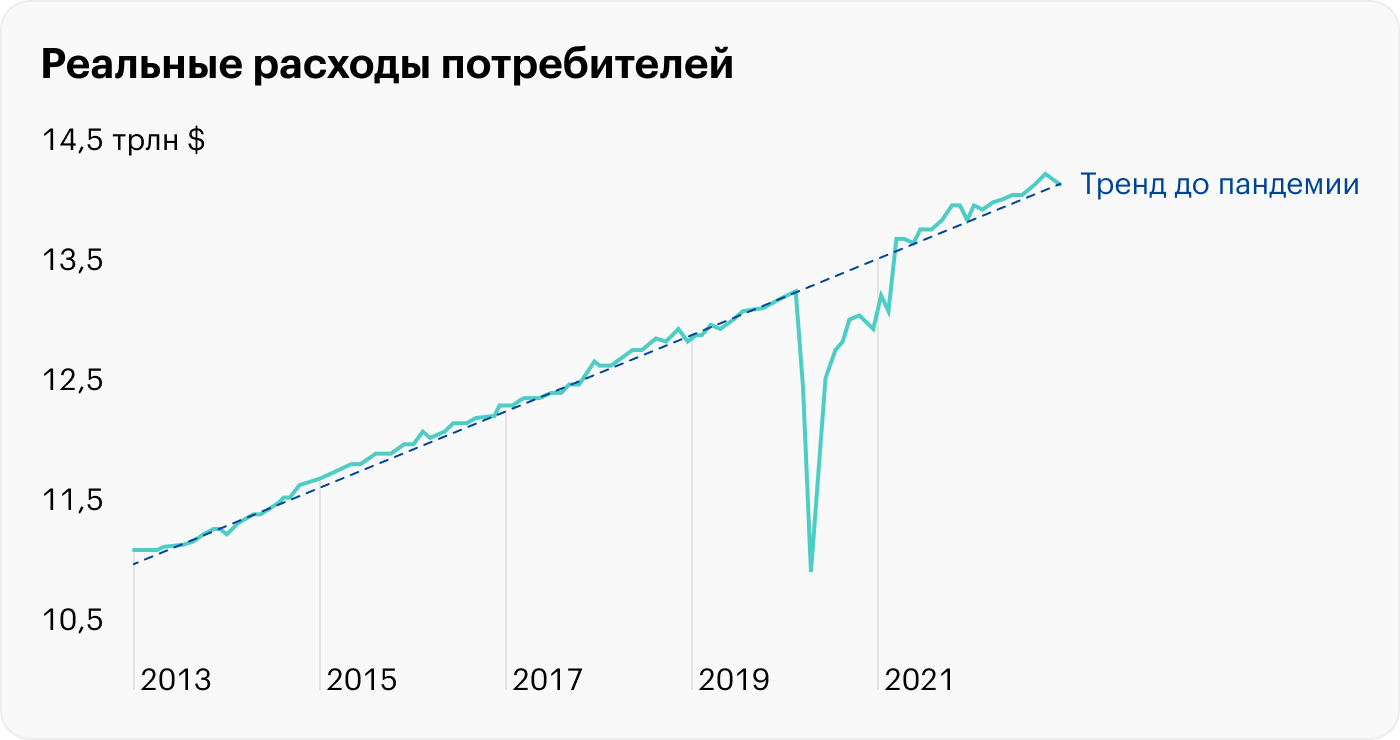

В то же время реальные показатели, по которым и определяют эту самую рецессию, по-прежнему остаются сильными: потребители тратят деньги, уровень безработицы низкий, а работодатели повышают зарплату. Это позволяет оптимистам утверждать, что индикаторы ошибаются и «в этот раз все будет иначе».

Парадокс в том, что сильная экономика — это проблема: сильный потребитель и рост зарплат выше среднего подпитывают инфляцию. Это не то, что хочет видеть ФРС, так что регулятору необходимо замедление экономики.

Если же «в этот раз все будет иначе» и Федрезерв увильнет от кризиса, то главу ФРС Джерома Пауэлла признают национальным героем. А индикаторы рецессии, например инверсию кривой доходности и индекс LEI, можно будет смело выбросить.

Ставка ФРС

ЦБ поднимает ставку, чтобы победить непривычно высокую для Штатов инфляцию. За последние полгода ее уровень снизился с 9,1 до 6,5%, но это по-прежнему далеко от цели Федрезерва в 2%.

По последним прогнозам ФРС, в 2023 году верхний уровень ставки могут повысить до 5,25%. Вероятно, это будут два повышения на те же 25 базисных пунктов в марте и в мае. Затем ФРС рассчитывает держать ставку на этом высоком уровне как минимум до конца 2023 года: чиновники боятся, что преждевременное снижение приведет к еще более высокой инфляции.

При этом рынок регулятору не верит и ожидает скорый разворот ФРС. Это видно по десятилетним казначейским облигациям: их доходность упала с 4,2% в октябре 2022 года до 3,4% на начало февраля.

Инвесторы ожидают, что Центробанк поднимет ставку только раз в марте, до 5%, а уже в ноябре 2023 года перейдет к снижению. И у них есть весомый аргумент: за три последних месяца потребительские цены в Штатах подросли всего на 0,5%. Если так будет и дальше, то уже к концу этого года инфляция снизится где-то до 2%, то есть как раз до цели ФРС.

Сейчас регулятор и рынок едины в одном: цикл повышения ставки почти закончился. ФРС и инвесторы не согласны только по последнему вопросу: как долго ставку будут держать на высоком уровне.

Ответ на него зависит от того, сможет ли ФРС проехать аккурат по разделительной полосе: охладить экономику, замедлить инфляцию и не допустить кризиса. Многие показатели говорят о том, что это будет непросто, и дальше мы поговорим о некоторых из них.

Инверсия кривой доходности

Скорая пауза в поднятии ставки не отменяет того, что за последний год эту самую ставку и так уже сильно подняли: с 0,25% на начало 2022 до 4,75% на начало 2023. Исторически такое быстрое ужесточение условий кредитования приводит к спаду экономики, и сегодня опережающие индикаторы это подтверждают.

Самый точный и популярный из них — инверсия кривой доходности. Это ситуация, в которой доходность длинных облигаций ниже, чем коротких. На основе спреда между длинными и короткими бумагами ФРБ Нью-Йорка рассчитывает вероятность кризиса в течение года. Сейчас эта вероятность максимальная за 40 лет — почти 50%.

И вот что пишет про спред сам ФРБ Нью-Йорка: «Разница между долгосрочными и краткосрочными процентными ставками имеет устойчивую отрицательную связь с будущей экономической деятельностью через 4—6 кварталов. Кривая доходности всегда предсказывала рецессию в США с 1950 года. Единственный ложный сигнал произошел в 1967 году».

Индекс опережающих индикаторов

А вот еще один индикатор с отличным послужным списком. LEI — это агрегированный индекс, который объединяет сразу 10 индикаторов: индекс S&P 500, а также спред на долговом рынке, заявки на пособия по безработице, разрешения на стройку и прочие.

Обычно падение LEI предвосхищает рецессию за 7 месяцев. Сегодняшняя ситуация уникальна тем, что LEI еще никогда не падал так сильно, а ФРС при этом продолжала бы поднимать ставку.

Комментарий от Conference Board, которая рассчитывает индикатор: «В декабре LEI снова резко упал, и это все так же сигнализирует о рецессии в экономике США уже в ближайшем будущем.

Повсеместная слабость опережающих индикаторов говорит об ухудшении условий на рынках труда, в производстве, строительстве и финансах в ближайшее время. Общая экономическая активность, похоже, станет отрицательной в ближайшие кварталы, а в последнем квартале 2023 года начнет восстанавливаться».

Рынок жилья

Пока экономисты ожидают общую рецессию в США, кризис на американском рынке жилья уже наступил: за последний год продажи вторички рухнули на 34%. Отчасти дело в ипотечной ставке: за год она выросла с 3 до 6% и спрос на ипотеку упал.

Стройка — важная часть всей экономики, а также рынка труда. Уровень безработицы реагирует на индикатор настроений застройщиков HMI с задержкой: если у строителей все плохо, то примерно через 12 месяцев безработица начинает расти. А сегодня HMI максимально депрессивный со времен коронакризиса.

Количество временных сотрудников

Пока уровень безработицы в США все еще низкий, примерно 3,5%. Но есть второй индикатор, который указывает на будущие проблемы рынка труда. Это количество временных рабочих, которых в случае проблем увольняют в первую очередь.

Сейчас временных сотрудников по-прежнему много, около 3 млн человек, что выше допандемического уровня. В то же время их сокращают уже пять месяцев подряд, и это уже тревожный сигнал.

Уровень инфляции

С конца 1950-х инфляция в США несколько раз поднималась выше отметки в 5%, и ФРС ни разу не смогла потушить ценовой пожар без помощи рецессии. Даже в тех случаях, когда инфляция держалась выше 5% всего несколько месяцев.

Сегодня инфляция в Штатах превышает этот знаковый уровень уже 19 месяцев, и это рекорд со времен «великой инфляции» семидесятых. Тогда ФРС снижала процентную ставку преждевременно и следовал новый разгон цен. По словам чиновников из ФРС, они выучили урок и будут держать ставку высокой. Это увеличивает риск рецессии.

Фондовый рынок

Индекс акций крупных компаний S&P 500 тоже считают опережающим индикатором. Инвесторы оценивают акции не за прошлые заслуги, а на основе будущих денежных потоков. И если на горизонте маячит кризис, то они распродают рисковые активы, а именно акции.

Обычно S&P 500 заходит на территорию медвежьего рынка за несколько месяцев до начала рецессии, а бычий рынок стартует за несколько месяцев до ее конца. Редкое исключение — пузырь доткомов, когда после кризиса акции дешевели еще год.

Все вместе

Множество опережающих индикаторов сигнализирует о наступающей в США рецессии. И еще большее количество людей из СМИ или инвестбанков муссирует тему будущего спада в американской экономике.

В то же время реальные показатели, по которым и определяют эту самую рецессию, по-прежнему остаются сильными: потребители тратят деньги, уровень безработицы низкий, а работодатели повышают зарплату. Это позволяет оптимистам утверждать, что индикаторы ошибаются и «в этот раз все будет иначе».

Парадокс в том, что сильная экономика — это проблема: сильный потребитель и рост зарплат выше среднего подпитывают инфляцию. Это не то, что хочет видеть ФРС, так что регулятору необходимо замедление экономики.

Если же «в этот раз все будет иначе» и Федрезерв увильнет от кризиса, то главу ФРС Джерома Пауэлла признают национальным героем. А индикаторы рецессии, например инверсию кривой доходности и индекс LEI, можно будет смело выбросить.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба