27 февраля 2023 | Яндекс

О компании.

Яндекс — это транснациональная компания в отрасли информационных технологий, чьё головное юридическое лицо зарегистрировано в Нидерландах. Наиболее заметное положение занимает на рынках России, Белоруссии и Казахстана. Ключевые сервисы – это Поиск, Такси и Электронная коммерция.

Платформа компании состоит из 90 сервисов, которыми пользуются миллионы людей ежедневно. Яндекс — это одна из самых диверсифицированных компаний в мире по этому показателю. Успех основан на технологиях собственной разработки, которые позволяют развивать новые направления, быстро расти и масштабировать эффективные сервисы. Бизнес модель Яндекса построена на развитии новых перспективных сервисов за счёт доходов от ключевых прибыльных сегментов.

Текущая цена акций.

Акции компании торгуются на Московской бирже c 2014 года. За первые семь лет котировки вырастали в пять раз. Но за последний год акции обвалились на 70%. Основным драйвером падения стало начало специальной военной операции. Начиная с июня 2022 года, акции отскочили от своих минимумов на 40% и сейчас торгуются на уровнях пятилетней давности. Почему так происходит и стоит ли еще покупать акции Яндекса? Давайте разбираться.

Финансовые результаты.

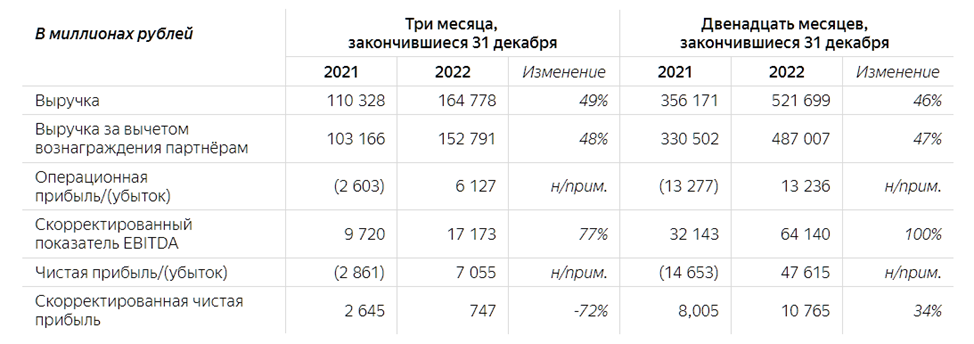

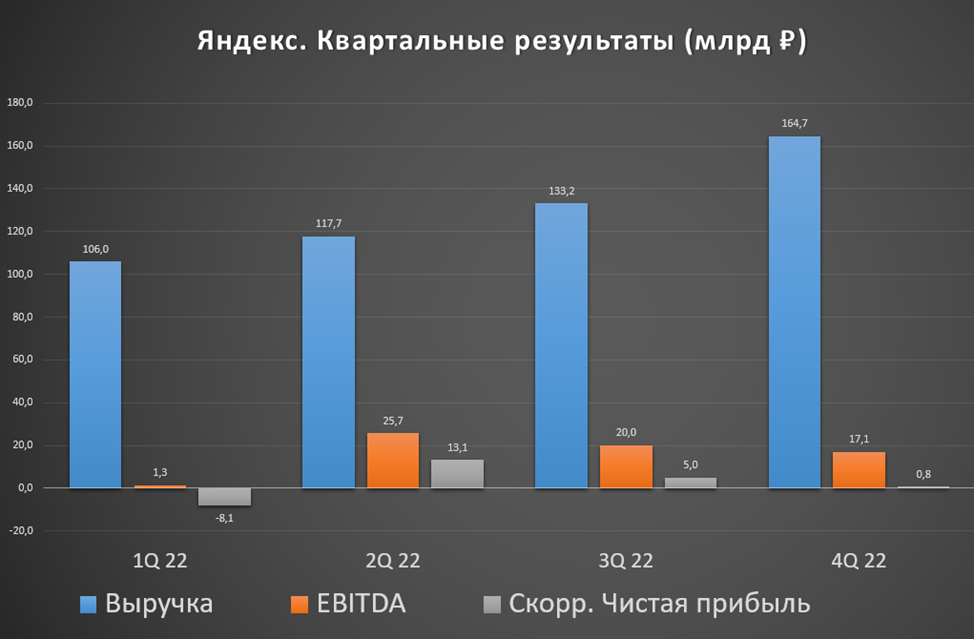

Результаты за 4 квартал:

Выручка 164,7 млрд (+ 49% г/г);

EBITDA 17,1 млрд (+77% г/г);

Чистая прибыль 7 млрд (по сравнению с убытком в прошлом году);

Но в основном из-за курсовых разниц, скорректированная чистая прибыль составила только 0,75 млрд (-72% г/г).

Результаты за 12 месяцев:

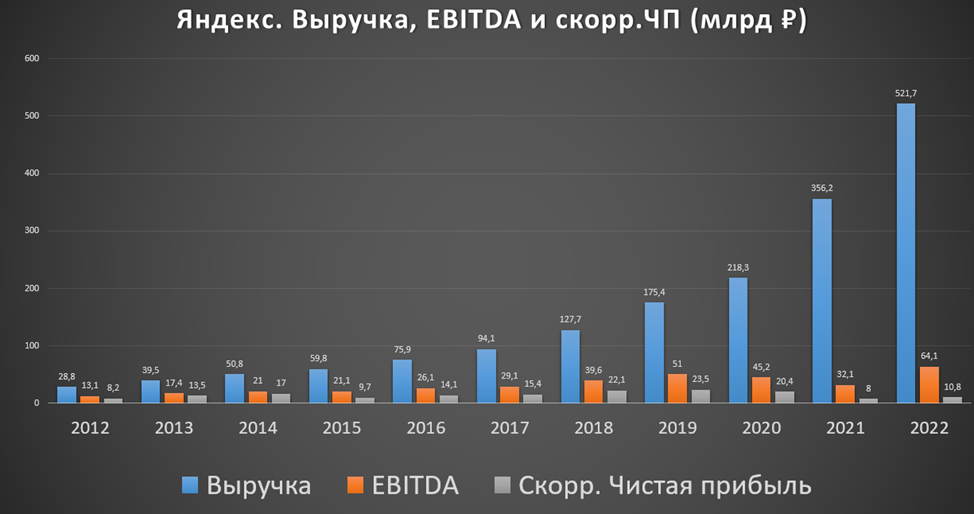

Выручка 521,7 млрд (+ 46% г/г);

EBITDA 64,1 млрд (рост в 2 раза);

Скорректированная чистая прибыль 10,7 млрд (+ 34% г/г).

Итак, результаты за четвертый квартал и весь год довольно сильные. Правда, это в сравнении с 2021 годом. Если же смотреть квартальную динамику, то видим последние два квартала плавное снижение EBITDA и скорректированной чистой прибыли.

Результаты по сегментам.

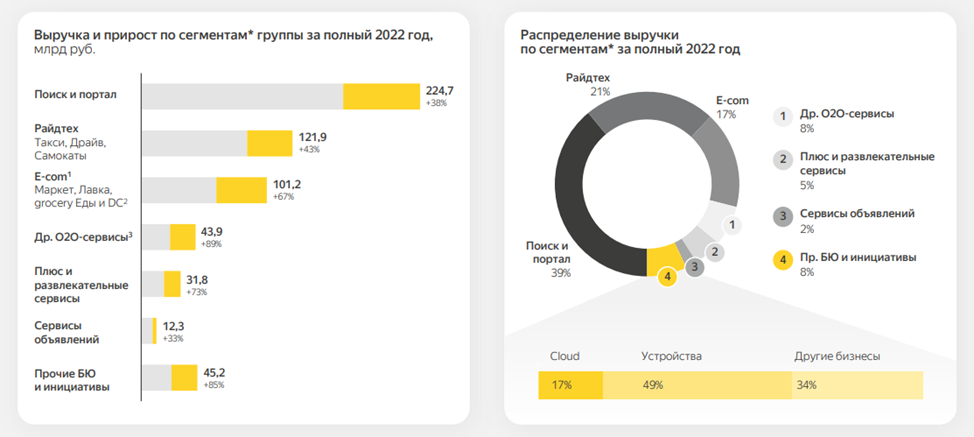

Основной вклад в выручку по-прежнему вносит «Поиск и портал». На него приходится 39% всей выручки. За год он вырос на 38% до почти 224 млрд. Также неплохо растёт «Райдтех», в который входит такси, драйв и самокаты. На этот сегмент приходится 21% выручки. Это два основных зарабатывающих бизнеса.

Практически все остальные бизнесы можно отнести к инвестиционным. Из них самый большой – это «Электронная коммерция». На него уже приходится 17% от совокупной выручки. Остальные сегменты меньше, но все они довольно быстро растут.

Посмотрим на динамику сегментов по показателю EBITDA.

Напомню, что EBITDA – это чистая прибыль до вычета амортизации, налогов и процентов по кредитам.

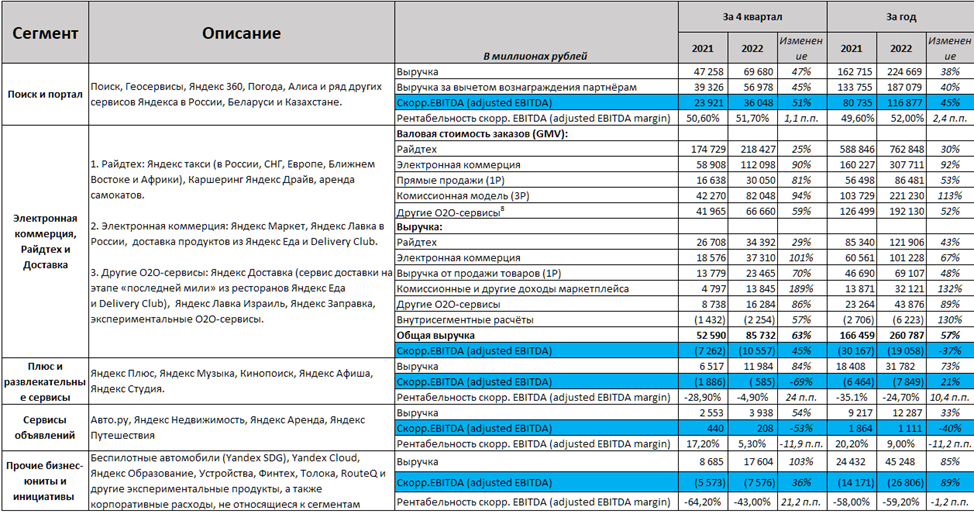

«Поиск и портал» – это главный генератор прибыли. Причём EBITDA этого сегмента существенно подросла как в 4 квартале (+51% до 36 млрд), так и по итогам года (+45% до 116,8 млрд). Рентабельность скорр. EBITDA = 52%.

Также мы знаем, что положительную EBITDA генерирует «Райдтех», но здесь он консолидирован в сегмент «Электронной коммерции и доставки». EBITDA этого сегмента отрицательна. Правда, за год убыток снизился на 37% до 19 млрд.

«Плюс» также пока убыточен. EBITDA за год составила -7,8 млрд (рост 21%). Но растут подписчики на 66% за год до 19,3 млн.

Сервисы объявлений, это относительно небольшое, но уже прибыльное направление. Положительный вклад в годовую EBITDA в размере 1,1 млрд (-40% г/г).

Также ещё есть «Прочие бизнес юниты и инициативы». Это самый убыточный сегмент (-26,8 млрд за год), т.к. сюда входят наиболее экспериментальные продукты и прочие корпоративные расходы, не относящиеся к сегментам напрямую. К слову, выручка этого сегмента выросла в 2 раза до 45 млрд. Это связано в основном с увеличением доходов сегмента Устройств, сервиса Yandex Cloud и Образования.

Динамика выручки и прибыли.

Яндекс – это быстрорастущая компания. За последние пять лет средний ежегодный рост выручки превышает 37%.

Показатель EBITDA, который очень важен при определении долговой нагрузки, расчёта дивидендов, и для сравнения с другими компаниями, растёт медленней (средний темп 14% в год).

Динамика чистой прибыли не так впечатляет. Но это и неудивительно, т.к. её рост на данный момент, — это не главная цель компании. Все деньги вкладываются в развитие. И то что скорректировананя чистая прибыль все эти годы больше нуля, — это уже отличный результат.

Финансовое положение.

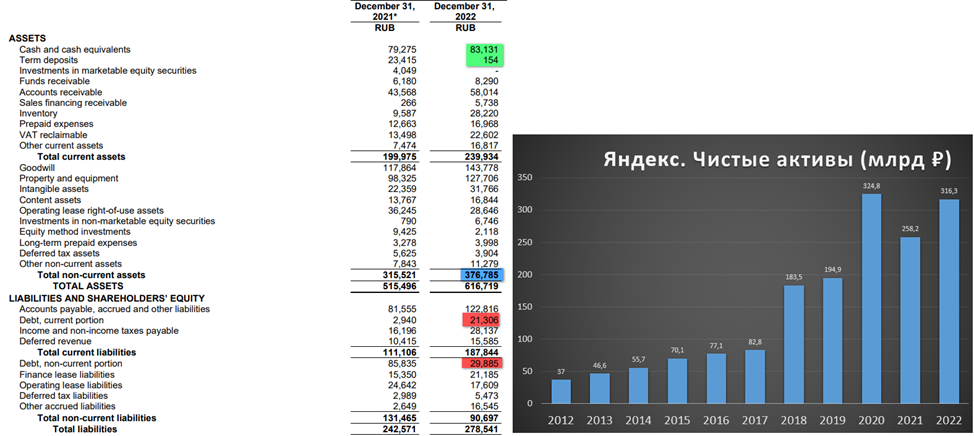

Посмотрим на баланс:

Денег на счетах: 83,1+0,1 = 83,2 млрд

Кредитов и займов 21,3+29,88 = 51,1 млрд

Таким образом, ND = 51,1-83,2 = -32,1 млрд. Финансовое положение хорошее.

Чистый активы подросли с начала года на 19% и составляют 376 млрд. И как видно на диаграмме, они растут хорошими темпами уже более 10 лет.

Мультипликаторы.

Текущая цена акции = 1970 ₽

Капитализация компании = 733 млрд ₽

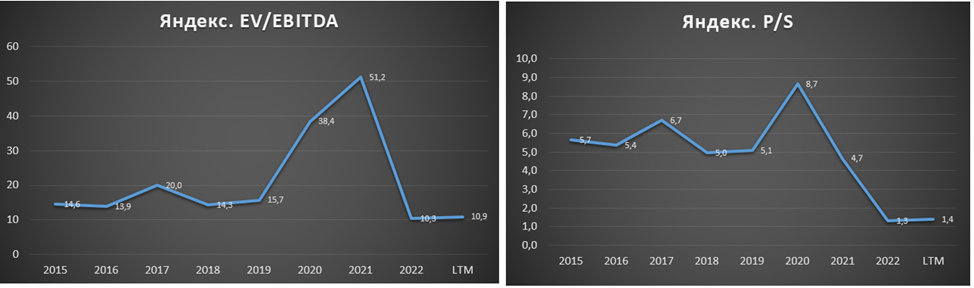

P/E = 15,4; P/E скор = 68

P/S = 1,4

P/BV = 2,1

EV/EBITDA = 11

С одной стороны, Яндекс стоит 68 своих годовых скорректированных прибылей. Но так как это классическая компания роста и все деньги уходят в развитие, поэтому этот показатель в данном случае не так значим. Основной упор Яндекс делает на рост выручки. И на данный момент компания стоит менее полутора своих выручек. А отношение цены к показателю EBITDA около 11. Мультипликаторы недешевые, но находятся на минимальных исторических значениях.

Риски.

Кроме Московской биржи, акции Яндекса также торговались на NASDAQ, но торги остановлены уже почти год с 28.02.22.

Компания подчеркивает, что текущая геополитическая напряженность создала исключительно сложные условия для бизнеса и акционеров. Поэтому компания не готова давать какие-либо прогнозы на ближайшее будущее.

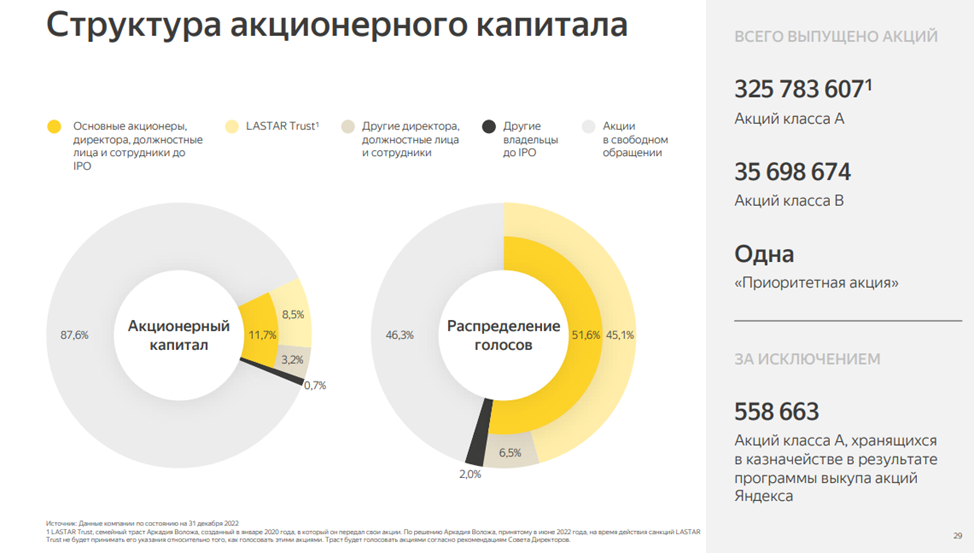

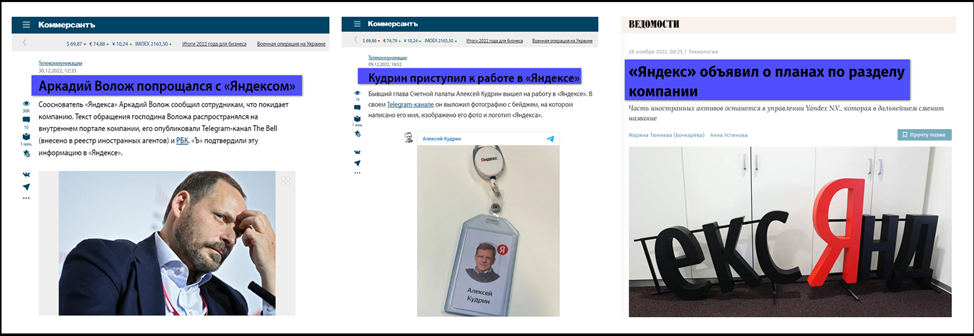

На текущий момент компания не находится под санкциями, но зато санкции затронули основателя компании Аркадия Воложа, которому через семейный траст принадлежало 45% голосующих акций. Поэтому в июне он принял решение покинуть совет директоров и пост генерального директора группы компаний Яндекса. По его решению, на время действия санкций LASTAR Trust (его семейный траст) не будет принимать его указания относительно того, как голосовать этими акциями. Траст будет голосовать акциями согласно рекомендациям Совета Директоров.

А в конце декабря он и вовсе попрощался с Яндексом. Но в компанию пришёл Кудрин.

Параллельно с этим, вышли новости о планах разделения Яндекса. Нидерландская головная компания выйдет из состава акционеров и сменит название. Но при этом продолжит развивать некоторые международные направления, такие как беспилотные автомобили, облачные вычисления и образовательные технологии. А новая материнская компания, видимо, будет иметь российскую юрисдикцию. О деталях изменений пока не сообщается. Для начала они должны быть одобрены акционерами.

В общем пока не понятно, когда и как точно это произойдет. И какие в итоге доли новой материнской компании достанутся текущим акционерам нидерландской компании, акции которой сейчас торгуются на Московской бирже. Но в любом случае, скорей всего это ограничит возможности российского Яндекса по развитию международных направлений. Также появляются риски превращения Яндекса в государственную или квазигосударственную компанию. И тогда акценты стратегии могут сместиться с развития и инноваций на стабильность и социальность.

Выводы.

Яндекс – это одна из немногих технологических компаний России. Правда, зарегистрирована она в Нидерландах. У компании интересный и широко диверсифицированный бизнес. Но, пока далеко не все направления приносят прибыль. Это классическая компания роста.

Яндекс смог подмять под себя рынок интернет рекламы после ухода основных конкурентов. В этом плане компания оказалась одним из бенефициаров от текущей геополитической ситуации. Также компания решила перестраховаться, снизив все издержки и поработав над оптимизацией. В итоге, все эти меры привели к тому, что компания не только показывает высокие темпы роста выручки, что обычно требуется от компаний роста, но и при этом умудряется оставаться прибыльной.

Отчёт за 4 квартал и по итогам года вышел достаточно позитивным. И, по оптимистичным прогнозам, выручка и дальше будет расти высокими темпами. Дивидендов компания не платит. Финансовое положение хорошее.

Акции входят в ТОП 10 самых популярных на Московской бирже. Мультипликаторы недешевые, но находятся на минимальных исторических значениях.

Сам я не покупаю акции этой компании, в первую очередь, по причине иностранной прописки, точнее связанных с этим рисков. В частности, пока не понятно, как будет проводиться раздел компании, и какие долгосрочные перспективы у будущего российского подразделения.

Яндекс — это транснациональная компания в отрасли информационных технологий, чьё головное юридическое лицо зарегистрировано в Нидерландах. Наиболее заметное положение занимает на рынках России, Белоруссии и Казахстана. Ключевые сервисы – это Поиск, Такси и Электронная коммерция.

Платформа компании состоит из 90 сервисов, которыми пользуются миллионы людей ежедневно. Яндекс — это одна из самых диверсифицированных компаний в мире по этому показателю. Успех основан на технологиях собственной разработки, которые позволяют развивать новые направления, быстро расти и масштабировать эффективные сервисы. Бизнес модель Яндекса построена на развитии новых перспективных сервисов за счёт доходов от ключевых прибыльных сегментов.

Текущая цена акций.

Акции компании торгуются на Московской бирже c 2014 года. За первые семь лет котировки вырастали в пять раз. Но за последний год акции обвалились на 70%. Основным драйвером падения стало начало специальной военной операции. Начиная с июня 2022 года, акции отскочили от своих минимумов на 40% и сейчас торгуются на уровнях пятилетней давности. Почему так происходит и стоит ли еще покупать акции Яндекса? Давайте разбираться.

Финансовые результаты.

Результаты за 4 квартал:

Выручка 164,7 млрд (+ 49% г/г);

EBITDA 17,1 млрд (+77% г/г);

Чистая прибыль 7 млрд (по сравнению с убытком в прошлом году);

Но в основном из-за курсовых разниц, скорректированная чистая прибыль составила только 0,75 млрд (-72% г/г).

Результаты за 12 месяцев:

Выручка 521,7 млрд (+ 46% г/г);

EBITDA 64,1 млрд (рост в 2 раза);

Скорректированная чистая прибыль 10,7 млрд (+ 34% г/г).

Итак, результаты за четвертый квартал и весь год довольно сильные. Правда, это в сравнении с 2021 годом. Если же смотреть квартальную динамику, то видим последние два квартала плавное снижение EBITDA и скорректированной чистой прибыли.

Результаты по сегментам.

Основной вклад в выручку по-прежнему вносит «Поиск и портал». На него приходится 39% всей выручки. За год он вырос на 38% до почти 224 млрд. Также неплохо растёт «Райдтех», в который входит такси, драйв и самокаты. На этот сегмент приходится 21% выручки. Это два основных зарабатывающих бизнеса.

Практически все остальные бизнесы можно отнести к инвестиционным. Из них самый большой – это «Электронная коммерция». На него уже приходится 17% от совокупной выручки. Остальные сегменты меньше, но все они довольно быстро растут.

Посмотрим на динамику сегментов по показателю EBITDA.

Напомню, что EBITDA – это чистая прибыль до вычета амортизации, налогов и процентов по кредитам.

«Поиск и портал» – это главный генератор прибыли. Причём EBITDA этого сегмента существенно подросла как в 4 квартале (+51% до 36 млрд), так и по итогам года (+45% до 116,8 млрд). Рентабельность скорр. EBITDA = 52%.

Также мы знаем, что положительную EBITDA генерирует «Райдтех», но здесь он консолидирован в сегмент «Электронной коммерции и доставки». EBITDA этого сегмента отрицательна. Правда, за год убыток снизился на 37% до 19 млрд.

«Плюс» также пока убыточен. EBITDA за год составила -7,8 млрд (рост 21%). Но растут подписчики на 66% за год до 19,3 млн.

Сервисы объявлений, это относительно небольшое, но уже прибыльное направление. Положительный вклад в годовую EBITDA в размере 1,1 млрд (-40% г/г).

Также ещё есть «Прочие бизнес юниты и инициативы». Это самый убыточный сегмент (-26,8 млрд за год), т.к. сюда входят наиболее экспериментальные продукты и прочие корпоративные расходы, не относящиеся к сегментам напрямую. К слову, выручка этого сегмента выросла в 2 раза до 45 млрд. Это связано в основном с увеличением доходов сегмента Устройств, сервиса Yandex Cloud и Образования.

Динамика выручки и прибыли.

Яндекс – это быстрорастущая компания. За последние пять лет средний ежегодный рост выручки превышает 37%.

Показатель EBITDA, который очень важен при определении долговой нагрузки, расчёта дивидендов, и для сравнения с другими компаниями, растёт медленней (средний темп 14% в год).

Динамика чистой прибыли не так впечатляет. Но это и неудивительно, т.к. её рост на данный момент, — это не главная цель компании. Все деньги вкладываются в развитие. И то что скорректировананя чистая прибыль все эти годы больше нуля, — это уже отличный результат.

Финансовое положение.

Посмотрим на баланс:

Денег на счетах: 83,1+0,1 = 83,2 млрд

Кредитов и займов 21,3+29,88 = 51,1 млрд

Таким образом, ND = 51,1-83,2 = -32,1 млрд. Финансовое положение хорошее.

Чистый активы подросли с начала года на 19% и составляют 376 млрд. И как видно на диаграмме, они растут хорошими темпами уже более 10 лет.

Мультипликаторы.

Текущая цена акции = 1970 ₽

Капитализация компании = 733 млрд ₽

P/E = 15,4; P/E скор = 68

P/S = 1,4

P/BV = 2,1

EV/EBITDA = 11

С одной стороны, Яндекс стоит 68 своих годовых скорректированных прибылей. Но так как это классическая компания роста и все деньги уходят в развитие, поэтому этот показатель в данном случае не так значим. Основной упор Яндекс делает на рост выручки. И на данный момент компания стоит менее полутора своих выручек. А отношение цены к показателю EBITDA около 11. Мультипликаторы недешевые, но находятся на минимальных исторических значениях.

Риски.

Кроме Московской биржи, акции Яндекса также торговались на NASDAQ, но торги остановлены уже почти год с 28.02.22.

Компания подчеркивает, что текущая геополитическая напряженность создала исключительно сложные условия для бизнеса и акционеров. Поэтому компания не готова давать какие-либо прогнозы на ближайшее будущее.

На текущий момент компания не находится под санкциями, но зато санкции затронули основателя компании Аркадия Воложа, которому через семейный траст принадлежало 45% голосующих акций. Поэтому в июне он принял решение покинуть совет директоров и пост генерального директора группы компаний Яндекса. По его решению, на время действия санкций LASTAR Trust (его семейный траст) не будет принимать его указания относительно того, как голосовать этими акциями. Траст будет голосовать акциями согласно рекомендациям Совета Директоров.

А в конце декабря он и вовсе попрощался с Яндексом. Но в компанию пришёл Кудрин.

Параллельно с этим, вышли новости о планах разделения Яндекса. Нидерландская головная компания выйдет из состава акционеров и сменит название. Но при этом продолжит развивать некоторые международные направления, такие как беспилотные автомобили, облачные вычисления и образовательные технологии. А новая материнская компания, видимо, будет иметь российскую юрисдикцию. О деталях изменений пока не сообщается. Для начала они должны быть одобрены акционерами.

В общем пока не понятно, когда и как точно это произойдет. И какие в итоге доли новой материнской компании достанутся текущим акционерам нидерландской компании, акции которой сейчас торгуются на Московской бирже. Но в любом случае, скорей всего это ограничит возможности российского Яндекса по развитию международных направлений. Также появляются риски превращения Яндекса в государственную или квазигосударственную компанию. И тогда акценты стратегии могут сместиться с развития и инноваций на стабильность и социальность.

Выводы.

Яндекс – это одна из немногих технологических компаний России. Правда, зарегистрирована она в Нидерландах. У компании интересный и широко диверсифицированный бизнес. Но, пока далеко не все направления приносят прибыль. Это классическая компания роста.

Яндекс смог подмять под себя рынок интернет рекламы после ухода основных конкурентов. В этом плане компания оказалась одним из бенефициаров от текущей геополитической ситуации. Также компания решила перестраховаться, снизив все издержки и поработав над оптимизацией. В итоге, все эти меры привели к тому, что компания не только показывает высокие темпы роста выручки, что обычно требуется от компаний роста, но и при этом умудряется оставаться прибыльной.

Отчёт за 4 квартал и по итогам года вышел достаточно позитивным. И, по оптимистичным прогнозам, выручка и дальше будет расти высокими темпами. Дивидендов компания не платит. Финансовое положение хорошее.

Акции входят в ТОП 10 самых популярных на Московской бирже. Мультипликаторы недешевые, но находятся на минимальных исторических значениях.

Сам я не покупаю акции этой компании, в первую очередь, по причине иностранной прописки, точнее связанных с этим рисков. В частности, пока не понятно, как будет проводиться раздел компании, и какие долгосрочные перспективы у будущего российского подразделения.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба