Аналитики «Финама» подготовили стратегию на 2 квартал 2026 года, в которой представили прогнозы и рекомендации. в которой представили прогнозы и рекомендации.

Лучшие инвестиционные идеи

Россия

Ряд бумаг потребительского сектора существенно недооценены. Наиболее привлекательными, на наш взгляд, являются дивидендные акции ведущих компаний продовольственного ритейла и пищевой промышленности.

В российском здравоохранении привлекательно смотрятся представители фармацевтической отрасли, которые демонстрируют уверенный рост финансовых показателей и выглядят недооцененными на текущий момент. Также они традиционно практически не зависят от геополитики, что является преимуществом, учитывая непредсказуемые действия президента США на международной арене.

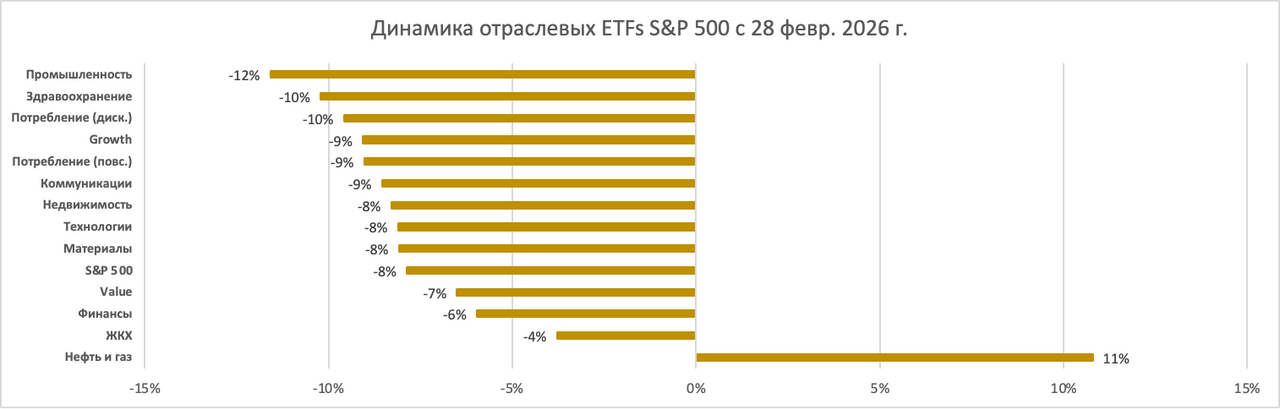

Российский нефтегазовый сектор является одной из основных ставок на негативные последствия конфликта на Ближнем Востоке. Российские нефтяники выигрывают не только от роста мировых цен, но и от сокращения дисконта на сорт Urals. Газовые компании являются прямыми бенефициарами форс-мажора QatarEnergy.

Китай

Китайские нефтегазовые компании, как и их мировые аналоги, стали одними из бенефициаров кризиса на Ближнем Востоке и последующего роста мировых цен на нефть и газ. В более выигрышном положении находятся компании, фокусирующиеся на сегменте разведки и добычи, а также нефтесервисные компании.

США

Одними из бенефициаров Иранского конфликта, даже в случае некоторой деэскалации, могут стать компании ядерной энергетики.

На фоне роста геополитической напряженности и общего усиления цифровых угроз спрос на решения в сфере кибербезопасности, по всей видимости, будет только расти. В отличие от остальных направлений IТ-сектора, для которых конфликт означает прежде всего рост затрат и операционные риски, для кибербезопасности он скорее становится фактором дополнительной поддержки спроса.

Отсутствие зависимости сектора здравоохранения от геополитической обстановки является позитивным фактором в текущей ситуации. Ведущие фармацевтические и биотехнологические компании частично скорректировались после ралли, при этом многие крупные представители отрасли имеют серьезный потенциал для дальнейшего роста.

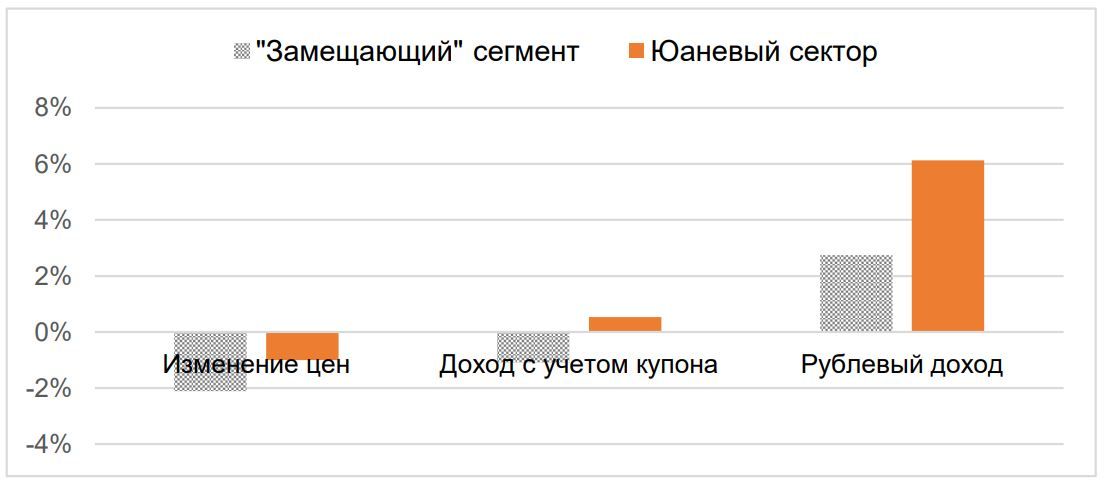

Облигации

Ключевой акцент мы предлагаем сохранять на фиксированном купоне от надежных заемщиков, включая Минфин, как ставку на дальнейшее снижение «ключа». Второй важный блок — это крепкий 2-й эшелон, прежде всего бумаги с рейтингами в зоне AA, где после расширения спредов снова появились идеи с нормальной премией к рынку. При этом в более слабом кредитном сегменте стоит сохранять заметно большую осторожность, так как новые кейсы дефолтов или аномальной волатильности, по всей видимости, продолжат происходить на рынке.

Топ-20 инвестиционных идей на рынке акций

Акции Credo Technology могут быть интересны для покупки благодаря растущему спросу на высокоскоростные решения передачи данных для дата-центров и активному развитию облачной и ИИ-инфраструктуры. Компания специализируется на разработке и производстве высокопроизводительных чипов, кабелей и программных решений для ускорения, повышения энергоэффективности и надежности сетей передачи данных. Модель бизнеса Credo основывается на интеграции как аппаратных, так и программных продуктов, что помогает формировать долгосрочные отношения с клиентами и усиливать позиции на глобальном рынке. Основные риски для компании связаны с высокой зависимостью от крупных клиентов, а также волатильностью IT-сектора, особенно на фоне конфликта на Ближнем Востоке, однако долгосрочные перспективы развития рынка и диверсификация портфеля обеспечивают значительный потенциал роста для акций Credo.

Salesforce остается одной из наиболее качественных историй в американском софте благодаря сильным позициям в корпоративных CRM-решениях, широкой экосистеме продуктов и высокой способности монетизировать клиентскую базу. Сейчас дополнительным драйвером для компании становится развитие Agentforce и Data Cloud, которые усиливают ее позиции в корпоративном ИИ и создают основу для нового цикла роста, при этом Salesforce сохраняет высокую маржинальность и значительный объем будущей выручки, уже обеспеченной контрактной базой.

X5 Group — ведущий ритейлер России, сохраняющий устойчивость даже в условиях давления на потребительский спрос и высоких ставок. Компания продолжает расти быстрее рынка, масштабирует сеть хард-дискаунтеров и e-grocery, генерирует стабильный денежный поток и остается одним из крупнейших дивидендных плательщиков на Московской бирже. Акции продолжают выглядеть недооцененными по форвардному мультипликатору Р/Е, особенно с учетом того, что компания превзошла наш прогноз по чистой прибыли на 8% по итогам года и в целом выпустила сильную отчетность, подтвердившую наш позитивный взгляд на перспективы компании.

Oracle остается одной из наиболее интересных ставок на инфраструктуру ИИ и корпоративное облако. В III квартале 2026 фингода компания ускорила рост выручки до 22% (г/г), облачной выручки — до 44%, а сегмента инфраструктуры — до 84%, при этом портфель будущих контрактов вырос до $553 млрд, что отражает масштаб уже подписанных ИИ-контрактов и высокий спрос на мощности. Повышение ориентира по выручке на 2027 фингод до $90 млрд и прогноз роста облачной выручки в IV квартале на 46-50% подтверждают сильный потенциал дальнейшего масштабирования бизнеса. Основные риски связаны с очень крупной инвестпрограммой, CAPEX на уровне $50 млрд в 2026 фингоду и необходимостью привлечения значительного внешнего финансирования, однако пока темпы роста облачного направления и объем заказов позволяют сохранять позитивный взгляд на акции, тем более на фоне их сильного падения в последние месяцы.

China Oilfield Services — лидер китайского нефтесервиса в сегменте шельфовой добычи — может стать одним из бенефициаров текущих геополитических событий. Китай сильно зависит от поставок через Ормузский пролив и ранее закупал значительные объемы венесуэльской нефти. Неопределенность поставок по этим маршрутам может стимулировать китайских нефтяников наращивать собственную добычу, что положительно скажется на нефтесервисе.

LONGI Green Energy выступает ставкой на дальнейшее развитие солнечной энергетики в Китае и прочих странах Азии. На наш взгляд, второй за последние четыре года кризис с поставками углеводородов может стать стимулом для ряда стран ускорить развитие ВИЭ, включая солнечную генерацию. Полагаем, это может поддержать цены и спрос на солнечные панели и в среднесрочной перспективе позволить LONGI Green Energy вернуться к более устойчивой генерации прибыли и положительного FCF.

Фармкомпания «Промомед», ориентированная на инновационные препараты для лечения метаболических, онкологических и аутоиммунных заболеваний, выглядит интересно на долгосрок благодаря сильному портфелю и специализации на быстрорастущих направлениях, таких как терапия диабета и ожирения.

Qualcomm выглядит интересно благодаря стратегии диверсификации, направленной на снижение зависимости от слабой динамики мобильного сегмента. Позитивный взгляд на компанию основан на ее стремлении наращивать присутствие в новых направлениях, способных поддержать финансовые результаты в среднесрочной перспективе. В числе ключевых драйверов мы выделяем расширение присутствия в сегменте программно-определяемых автомобилей (SDV) в рамках партнерства с Volkswagen Group, развитие робототехнических технологий, а также усиление позиций на рынке ноутбуков.

VanEck Uranium and Nuclear ETF интересен для покупки на фоне роста интереса к атомной энергетике, который обусловлен продолжающимся увеличением спроса на электроэнергию со стороны дата-центров. Дополнительную поддержку инвестиционному кейсу сектора оказывают активизация долгосрочного контрактования со стороны электроэнергетических компаний, а также усиление роли атомной генерации как важного элемента энергобезопасности в условиях нестабильности сырьевых рынков.

«Ростелеком» выглядит интересно благодаря восстановлению финансовых показателей, стабильным дивидендным выплатам и дальнейшему расширению цифровой экосистемы. Дополнительным драйвером для компании могут стать ограничения интернет-трафика и возможное введение платы за VPN-трафик, поскольку в таком сценарии усиливаются позиции крупных инфраструктурных операторов связи. На этом фоне бумаги «Ростелекома» можно рассматривать как ставку на защитный телеком-сегмент и рост спроса на цифровые сервисы.

Несмотря на сложную операционную среду, «Сбер» благодаря сильному бренду, положению в секторе и эффективной бизнес-модели уверенно завершил 2025 год, увеличив прибыль до нового рекорда. Мы рассчитываем, что ведущий кредитор страны продолжит наращивать основные финпоказатели и в текущем году, а прочная капитальная позиция позволит ему и далее выплачивать щедрые дивиденды.

Мы позитивно оцениваем акции iShares U.S. Broker-Dealers & Securities Exchanges ETF, поскольку входящие в его состав эмитенты должны выиграть от повышенной волатильности на рынках в последние недели. При этом бумаги фонда, по нашему мнению, могут стать хорошей ставкой на нормализацию ситуации в мировой экономике и на глобальных финансовых рынках после завершения ближневосточного конфликта.

Несмотря на коррекцию американского рынка, Amazon по-прежнему является ключевым бенефициаром структурных изменений в мировой экономике благодаря лидирующим позициям в e-commerce и облачных сервисах (AWS). Компания демонстрирует двузначный рост выручки и операционной прибыли, ускоряет экспансию в ИИ, финтехе и цифровой рекламе. При текущем дисконте к историческим максимумам Amazon остается одной из самых привлекательных стратегических идей в американском потребительском и технологическом секторе на фоне восстановления дискреционного потребительского спроса в США во второй половине 2026 года.

Мы выделяем привилегированные акции «Россетей Ленэнерго», которые сохраняют инвестиционную привлекательность благодаря сильным финансовым результатам за 2025 год и одной из наиболее высоких дивидендных доходностей в секторе. Поддержку котировкам в перспективе может оказать повышенная индексация тарифов, способствующая дальнейшему улучшению финансовых показателей и росту дивидендного потенциала. Дополнительным фактором в пользу бумаг может стать снижение доходностей ОФЗ на фоне смягчения денежно-кредитной политики.

«Черкизово» остается одним из наиболее устойчивых и привлекательных игроков российского агро- и пищевого сектора за счет глубокой вертикальной интеграции и фокусa на самых востребованных категориях — курице и свинине, которые традиционно пользуются высоким спросом в периоды снижения доходов населения. В 2025 году компания показала уверенный рост выручки (+11,4% (г/г)), значительный прирост EBITDA (+21,8% (г/г), рентабельность 19,6%) и сумела удержать чистый долг на прошлогоднем уровне. Несмотря на снижение чистой прибыли из-за высоких процентных расходов, стабилизация долга и низкий CAPEX открывают потенциал для роста дивидендов.

NetEase выглядит привлекательной ставкой на китайский игровой сектор благодаря сильному портфелю собственных франшиз, успешному запуску новых проектов и высокой устойчивости основного бизнеса. По итогам 2025 года компания увеличила выручку примерно на 7%, а чистую прибыль ― почти на 14%, продолжила выплачивать дивиденды и сохранила сильную денежную позицию, что формирует хороший баланс между ростом и возвратом капитала акционерам. На наш взгляд, бумаги NetEase интересны как сочетание качественного игрового актива, стабильного денежного потока и высокой финансовой устойчивости.

Привилегированные акции «Сургутнефтегаза» выступают ставкой на хотя бы умеренное ослабление рубля в 2026 году после аномально сильного для национальной валюты 2025 года. По нашему мнению, за счет перехода валютной переоценки кубышки в положительную область, роста цен на нефть и все еще повышенных процентных доходов, дивиденд на привилегированную акцию «Сургутнефтегаза» по итогам 2026 года может превысить 9 руб. (против прогноза в 0,9 руб. за 2025 год), что соответствует более 20% доходности.

Halliburton выгодно выделяется среди крупных нефтесервисных компаний фокусом на североамериканском рынке, на который приходится более 40% выручки. На наш взгляд, недавние события на Ближнем Востоке могут стать стимулом для американских нефтяников для перехода к более высоким инвестициям в разведку и добычу, что положительно скажется на нефтесервисе. Также Halliburton, по словам менеджмента, может поучаствовать в восстановлении нефтяной отрасли Венесуэлы. При этом даже после роста акций оценка компании по мультипликаторам остается умеренной.

«Газпром» выступает одним из бенефициаров текущего кризиса на Ближнем Востоке. Компания выигрывает и от роста цен на нефть, к которым привязан экспорт в Китай и почти весь бизнес «Газпром нефти», и от роста цен на газ, к которым привязаны поставки в западном направлении. Также мы не исключаем, что текущий кризис может ускорить реализацию проектов развития «Газпрома» ― «Силу Сибири-2» и «Балтийский СПГ». Улучшившаяся рыночная конъюнктура может позволить «Газпрому» ускорить сокращение долга, что на горизонте 1-2 лет способно привести к возвращению компании к дивидендам.

BYD — крупнейший в мире производитель электромобилей который получил новый импульс на фоне роста цен на топливо и инноваций в батарейных технологиях. Благодаря запуску второго поколения Blade Battery с возможностью «молниеносной» зарядки и планам создать 20 000 новых станций к концу 2026 года, BYD подходит к следующему этапу экспансии. На фоне замедления рынка в Китае менеджмент сделал ставку на ускоренный рост экспорта и ожидает, что в 2026 году поставки за рубеж превысят 1,5 млн машин (+15% к прежним планам). Мы видим потенциал восстановления показателей благодаря стабилизации внутреннего рынка и наращиванию доли экспорта.

Облигации

Макропрогнозы для российской экономики

Макроэкономика

Основные события в I квартале 2026 года

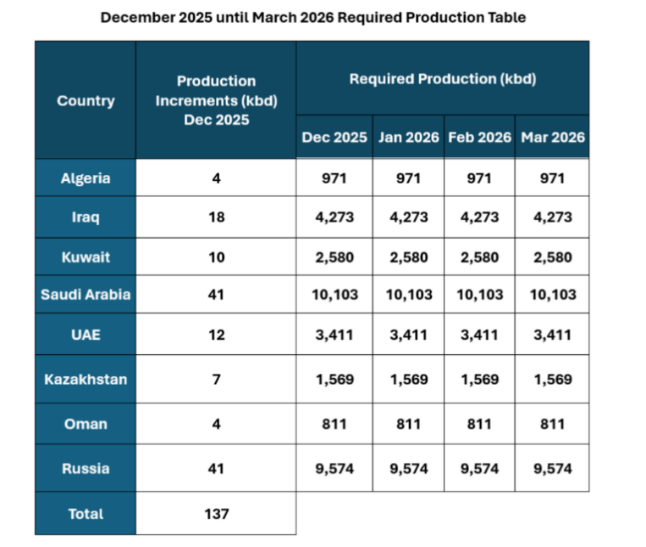

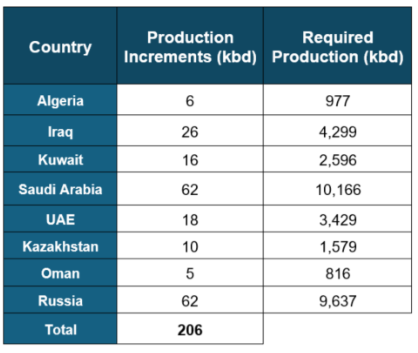

Военная операция США и Израиля в Иране, фактическое перекрытие Ормузского пролива.

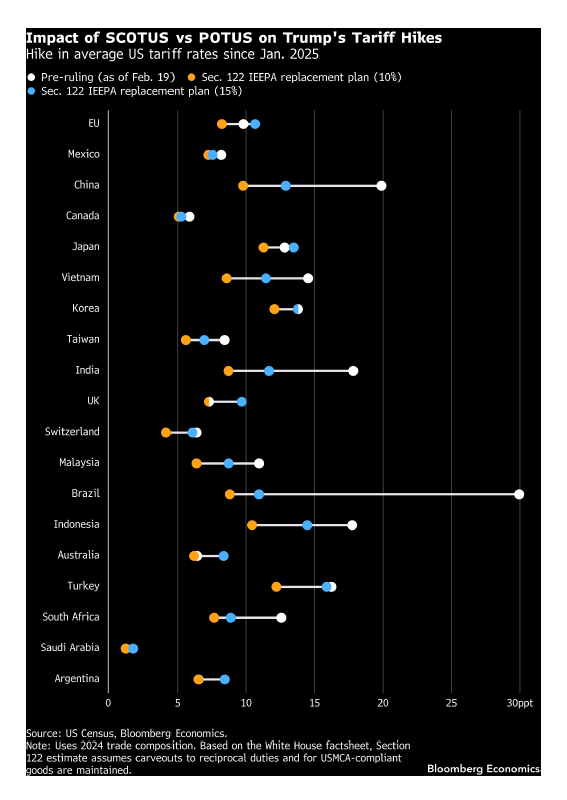

Верховный суд США признал «чрезвычайные» тарифы Дональда Трампа незаконными.

Министр финансов Антон Силуанов в феврале заявил о готовящемся ужесточении бюджетного правила, в связи с этим с начала марта Минфин приостановил свои операции на валютном рынке по бюджетному правилу. В конце марта правительство приостановило проведение ежемесячных операций по покупке/продаже иностранной валюты и золота на внутреннем валютном рынке до 1 июля 2026 года, то есть пауза продлена на II квартал 2026 года. Как заявил Минфин: «решение принято в связи с планируемыми изменениями параметра базовой цены на нефть в целях повышения устойчивости государственных финансов и укрепления финансовой системы страны. При возобновлении операций будут определены особенности проведения расчетов с учетом объема отложенной покупки/продажи иностранной валюты и золота с марта текущего года».

Основные ожидаемые события во II квартале 2026 года

Запланированный визит Дональда Трампа в Китай (31 марта-2 апреля) откладывается по просьбе американского президента, вероятно, на месяц.

Завершается срок полномочий председателя ФРС Джерома Пауэлла (май), его место должен занять Кевин Уорш.

Мировые центробанки переоценивают прогнозы с учетом инфляционных последствий ближневосточного кризиса

Год начался для мировой экономики на позитивной ноте ― в январе МВФ повысил прогноз роста мировой экономики на 2026 год до 3,3% (по сравнению с октябрьской оценкой в 3,1%), что соответствует его оценкам роста в 2024-2025 гг. Прогноз роста на 2027 год не изменился (3,2%). Отмечалось, что «неблагоприятные факторы, связанные с изменениями в торговой политике, компенсируются благоприятными факторами роста инвестиций, связанных с технологиями, включая искусственный интеллект (в большей степени в Северной Америке и Азии, чем в других регионах), а также мерами бюджетной и денежно-кредитной поддержки, в целом мягкими финансовыми условиями и способностью частного сектора к адаптации».

Однако с точки зрения геополитики, 2026 год начался неспокойно ― спецоперация США по захвату президента Венесуэлы Николаса Мадуро и взятию под контроль поставок венесуэльской нефти, массовые протесты в Иране, высказывания президента США о готовности «что-то предпринять» для установления контроля США над Гренландией. С конца февраля волатильность на мировых сырьевых и финансовых рынках резко возросла после начала военной операции США и Израиля против Ирана.

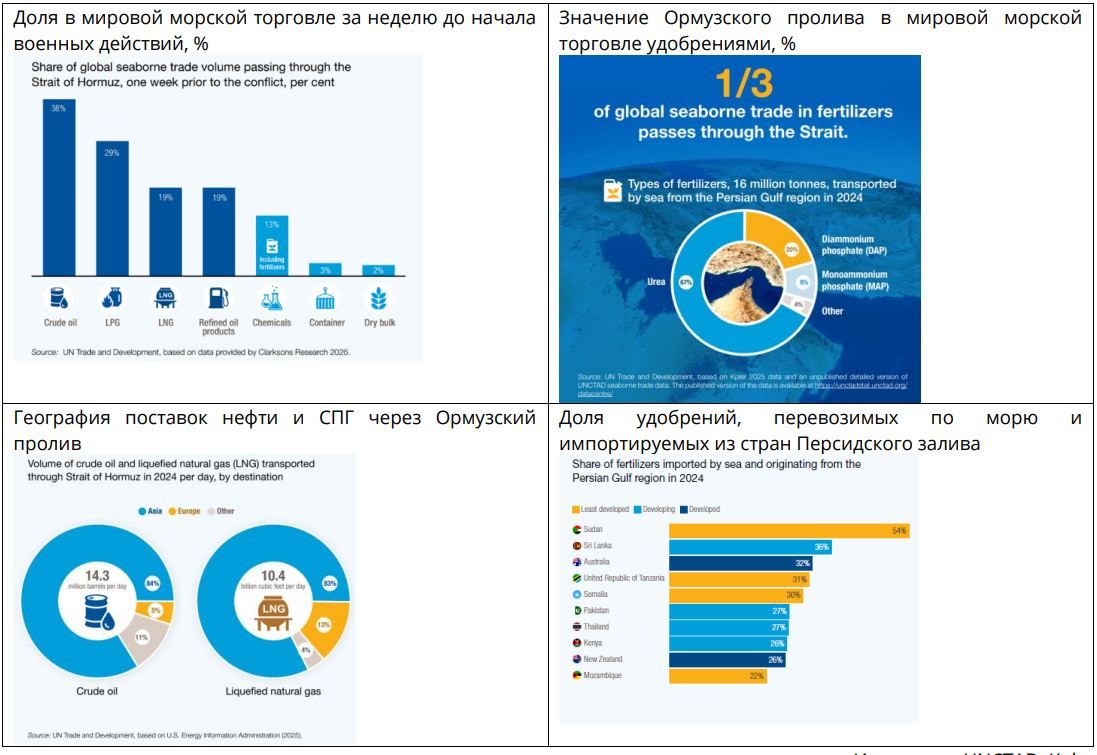

Уже понятно, что ее последствия несопоставимо сильнее, чем от 12-дневной войны в июне прошлого года, когда влияние ограничилось краткосрочным ростом военной премии в цене нефти. Во-первых, тогда не блокировался Ормузский пролив, через который проходит более 20% мировых поставок нефти и значительная часть поставок СПГ, а также около трети мирового экспорта удобрений. Во-вторых, сейчас шире территория конфликта ― военные удары наносятся и по инфраструктуре государств Персидского залива, приостановлена работа крупнейшего НПЗ в Саудовской Аравии и крупнейшего производителя СПГ в Катаре, нарушено нормальное авиасообщение стран Ближнего Востока с остальным миром, страны Персидского залива сокращают добычу нефти из-за нехватки места для хранилищ, а также из-за разрушений энергетической инфраструктуры.

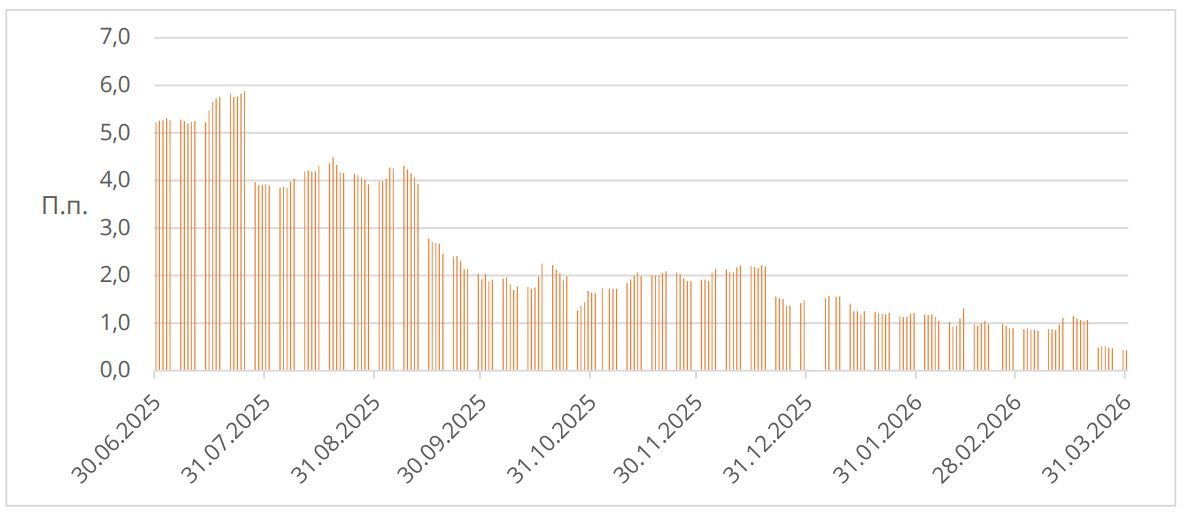

Уже к концу первой декады марта СМИ сообщали о сокращении добычи нефти на 5,9-6,7 млн барр./сутки. По информации Reuters, страны ОПЕК сократили добычу в марте на 7,3 mbd. Пока неизвестно, продолжится ли конфликт в течение нескольких недель или месяцев, но мы полагаем, что сценарий его быстрого завершения далеко не гарантирован. С другой стороны, заявления Дональда Трампа в конце марта могут говорить о том, что президент хочет выйти из войны с минимальными потерями и объявить о своей победе. Нет уверенности, что Иран с этим согласится. Даже если тактическое перемирие будет достигнуто и Ормузский пролив будет разблокирован, что снимет основную часть давления на энергетический рынок, стратегически региональные риски останутся очень высокими, так как при сохранении непримиримых противоречий США и Израиля с Ираном военные действия могут впоследствии возобновиться в любой момент.

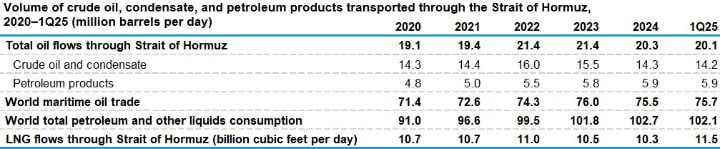

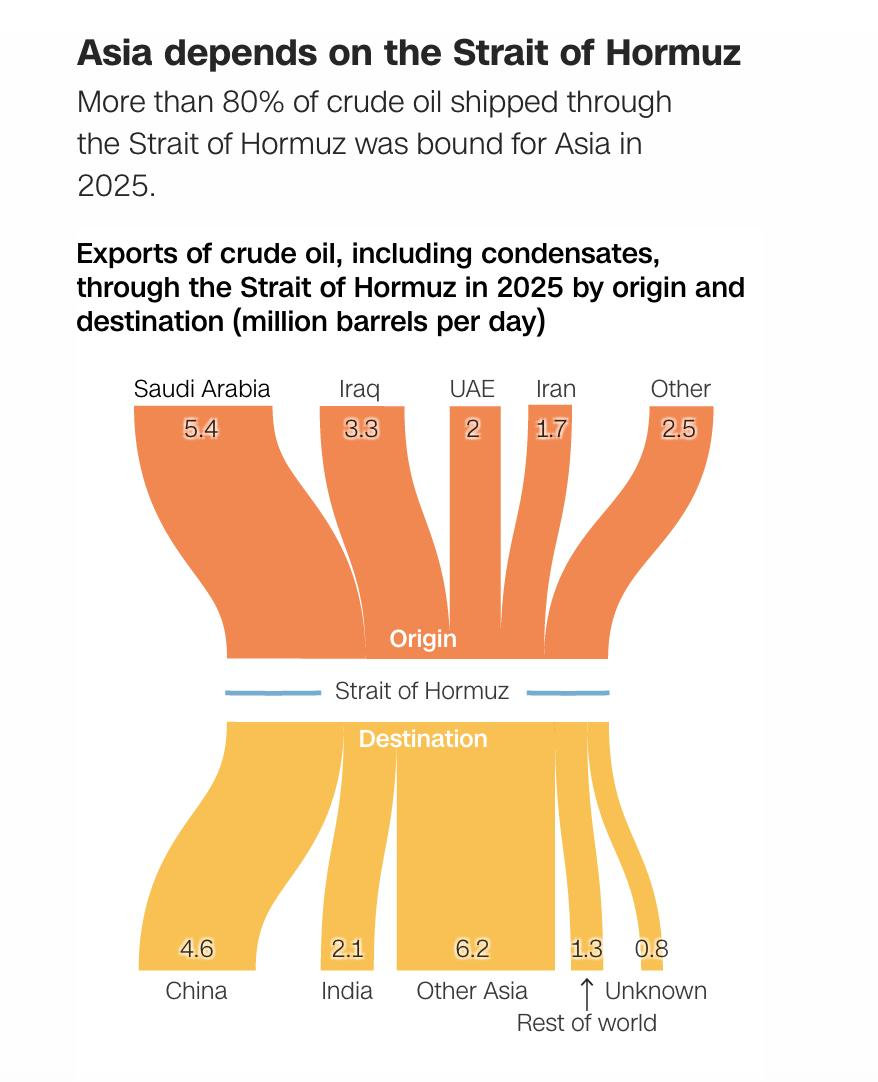

По данным ООН, за неделю до начала военных действий через Ормузский пролив проходило 38% мировой морской торговли сырой нефтью, 29% сжиженного нефтяного газа, 19% СПГ, 19% нефтепродуктов, 13% химической продукции (включая удобрения). При этом, по приближенным оценкам, через пролив проходило около трети мировой морской торговли удобрениями (в наибольшей степени — это сера и азотные удобрения). По состоянию на середину марта, транзит через Ормузский пролив сократился примерно на 95% по сравнению со средним уровнем февраля.

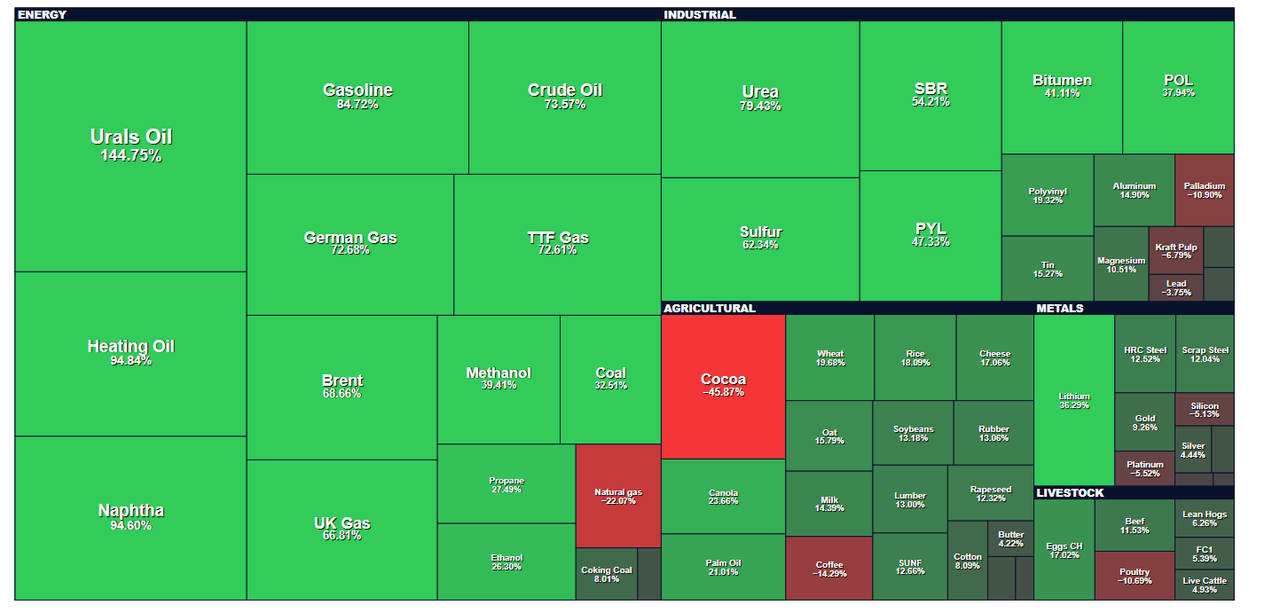

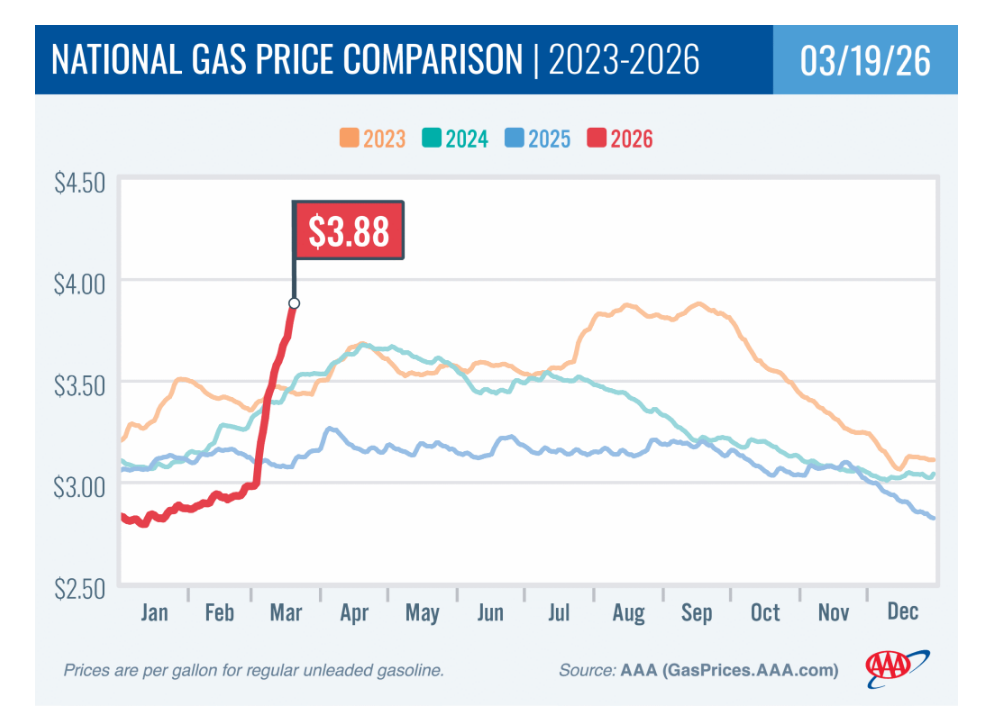

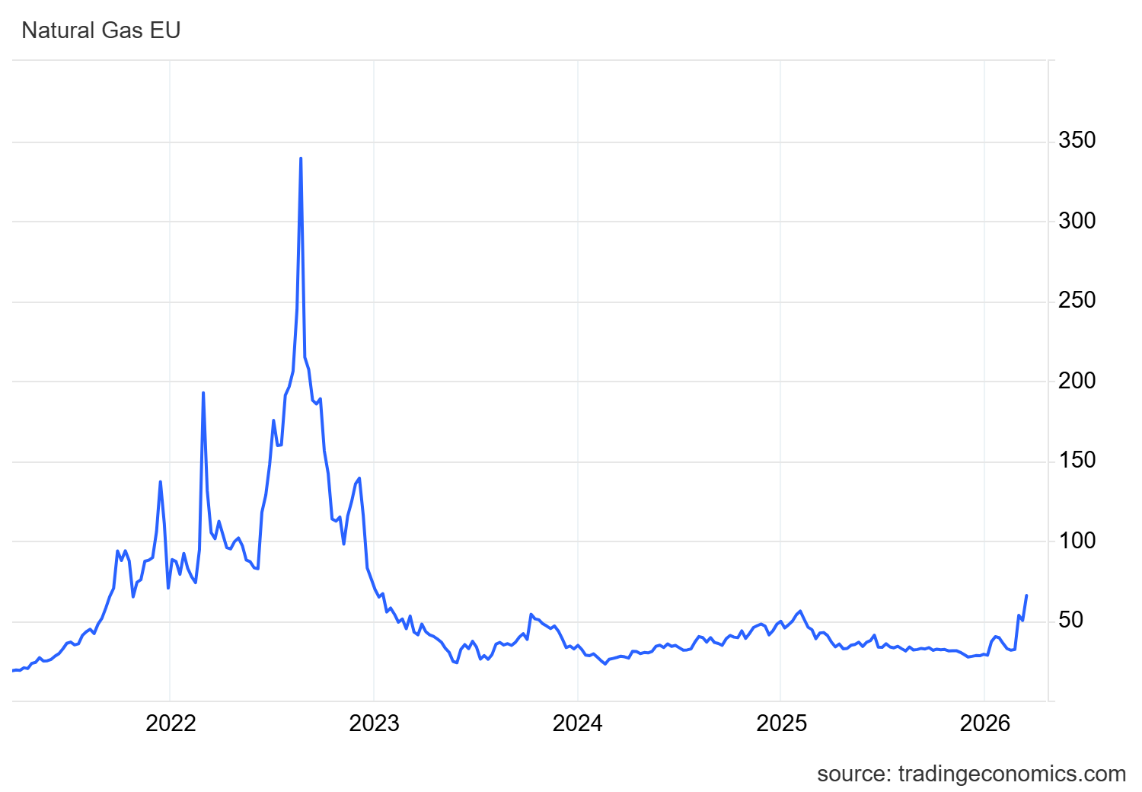

Уже в первые дни военных действий произошел значительный рост цен на нефть и СПГ, скачок стоимости фрахта нефтяных супертанкеров. К концу первой декады марта котировки нефтяных фьючерсов впервые с 2022 года превысили $100/барр. (в моменте достигая $119,5/барр.), а цены на газ в Европе выросли на десятки процентов к значениям до начала войны.

Из-за дефицита поставок энергоресурсов азиатские НПЗ и нефтехимические заводы начали снижать объемы производства. По данным Bloomberg, крупнейший в мире алюминиевый завод в Бахрейне Aluminium Bahrain BSC (Alba) начал сокращать производство. Что касается удобрений, то ущерб здесь не ограничивается только прямым нарушением поставок (из стран Персидского залива и через Ормузский пролив), ведь сырьем для производства азотных удобрений является природный газ, а его стоимость растет. Таким образом, перекрытие Ормузского пролива приводит к росту цен не только на энергоресурсы, но и на удобрения. Если это затянется, то приведет и к росту цен на продовольствие. Международный исследовательский институт продовольственной политики (IFPRI) предупреждает, что рост цен на энергоресурсы из-за кризиса на Ближнем Востоке может разогнать продовольственную инфляцию, об этом же говорят и эксперты ООН.

Йеменские хуситы грозят возможной блокировкой Баб-эль-Мандебского пролива, связывающего Европу, Азию и Африку, через него проходит 12% мировой морской торговли нефти и 8% торговли СПГ. Власти Ирана также пригрозили его блокировкой в случае начала наземной операции. События на Ближнем Востоке представляют собой шок предложения для мировой экономики ― рост стоимости энергоресурсов, физическое разрушение некоторых важных глобальных цепочек поставок (вторичными эффектами могут стать дефицит и удорожание стоимости удобрений, нефтехимической продукции, продовольствия, электроники, фармацевтической продукции), рост спроса на защитные активы на финансовых рынках. Результатом может стать сокращение производства и впоследствии спроса при растущих ценах. Это риск перехода мировой экономики к стагфляции.

Представляется, что наиболее уязвима к эскалации на Ближнем Востоке экономика Европы (высокая зависимость от импорта энергоресурсов) и стран Юго-Восточной Азии, в том числе Индии, Японии, Южной Кореи (основных потребителей нефти и газа, поступающих через Ормузский пролив). Менее уязвима экономика США (страна за последние 10 лет превратились в чистого экспортера энергоресурсов), однако и там потребители несут издержки в виде повышения цен на топливо, что может негативно отразиться на потребительском спросе и занятости, так как бизнес будет оптимизировать издержки. Экономика Китая, как импортера энергоресурсов, также уязвима к блокаде Ормузского пролива, однако временную поддержку могут оказать накопленные запасы и увеличение импорта из России, к тому же, как сообщают СМИ со ссылкой на Kpler и TankerTrackers, в Китай продолжает поступать иранская нефть.

Россия, как крупнейший экспортер сырья, находящийся вне Ближнего Востока, временно выигрывает за счет увеличения спроса на ее нефть и газ, повышения экспортных доходов и вследствие этого нефтегазовых доходов бюджета. Но этот эффект ожидается временным, в долгосрочном плане цены на нефть, скорее всего, вернутся к своим довоенным уровням и даже могут опуститься ниже, в случае полноценного выхода на рынок объемов нефти от поставщиков, находившихся под санкциями (Венесуэла, Иран), а также в случае ослабления роста мирового спроса. Затяжной период очень высоких цен на нефть грозит замедлением роста мировой экономики (стагфляционный сценарий) или даже может стать триггером для кризиса ― в этом случае российская экономика также может ощутить негативные последствия, прежде всего, через спрос на товары сырьевого экспорта.

Здесь пока можно говорить лишь о сценариях, в зависимости от масштаба и длительности разрушения поставок и повышения цен на энергоресурсы. Дональд Трамп 31 марта неожиданно заявил, что США достигли своей цели в конфликте с Ираном и планируют завершить его в течение двух или трех недель, а восстановлением судоходства в Ормузском проливе могут заниматься другие страны. Подробности ожидаются в его выступлении 1 апреля. Президент Ирана заявил, что готов к завершению военного конфликта на условиях Ирана. Таким образом, скорого завершения войны исключить нельзя, но неопределенность остается очень высокой ― в частности, в отношении сроков и условий разблокировки Ормузского пролива. Но даже если военный конфликт завершится в ближайшие недели, на восстановление прежних объемов поставок нефти, удобрений и особенно СПГ может потребоваться длительное время из-за разрушений энергетической инфраструктуры региона и угроз безопасности судоходства.

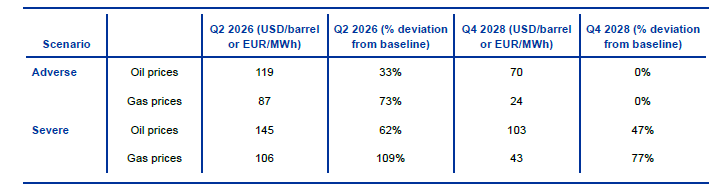

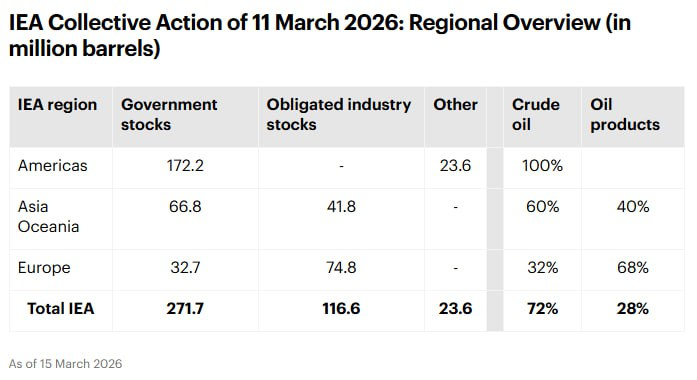

По экспертным оценкам, для восстановления поставок удобрений может потребоваться 2-4 недели, для нефти и нефтепродуктов ― несколько месяцев, в случае СПГ ― глава QatarEnergy заявлял о возможном форс-мажоре на срок до пяти лет. В других сценариях, если американские войска не уйдут сейчас из Ирана, возможно, интенсивность военных действий ослабеет, Иран частично разблокирует пролив (хотя бы для судов из «дружественных» или нейтральных стран). Как заявил в конце марта глава МИД Ирана Аббас Аракчи, Иран разрешил проход через пролив судам из России, Индии, Ирака, Китая и Пакистана. Либо проблема его разблокирования будет решена с помощью наземной операции США, что пока представляется достаточно рискованным. Самым тяжелым для мировой экономики является вариант затяжного конфликта с длительной блокировкой Ормузского пролива и новых разрушений для энергетической и транспортной инфраструктур региона Ближнего Востока. Частично (и на недолгий срок) проблему может смягчить высвобождение 400 млн барр. нефти и нефтепродуктов из стратегических резервов стран-участников МЭА. По оценке главы МВФ Кристалины Георгиевой, повышение цен на энергоносители на 10%, при условии, что оно сохраняется в течение большей части года, приведет к ускорению мировой инфляции на 0,4 п.п. и сокращению ВВП на 0,2 п.п.

Аналитики Bloomberg Economics на середину марта предполагали 3 сценария продолжительности военных действий с перекрытием Ормузского пролива:

оптимистичный: 1-2 недели с последующим откатом цен на нефть к $70-80/барр.;

базовый: 1-2 месяца (в этом случае цена нефти в мае может достичь $120/барр.);

пессимистичный: 3 месяца и более (в этом случае цена нефти может закрепиться вблизи $150/барр. и выше).

Oxford Economics приходит к выводу о том, что в жестком сценарии ― если бы мировые цены на нефть в среднем составляли около $140/ барр. в течение двух месяцев, в сочетании с последствиями значительного ужесточения условий на финансовых рынках, усиления сбоев в цепочках поставок и продолжающегося ухудшения настроений бизнеса и потребителей ― этого было бы достаточно, чтобы ввергнуть некоторые секторы мировой экономики в умеренную рецессию.

В этом случае они ожидают умеренный спад ВВП в еврозоне, Великобритании и Японии, в то время как США могли бы получить стагнацию в экономике и повышение безработицы вследствие роста увольнений. Мировая инфляция ИПЦ резко бы подскочила, достигнув пика в 5,8%. В менее жестком сценарии ― цены на нефть в среднем держатся около $100/барр. в течение двух месяцев — это вычло бы из роста мирового ВВП несколько десятых процентного пункта за счет увеличения инфляции, но рецессии удалось бы избежать. По оценке Capital Economics, если цены на нефть упадут до диапазона $70-80 /барр., то «мировая экономика может абсорбировать шок с меньшими последствиями, чем многие опасаются».

В зоне наибольшего риска ― авиаперевозки, энергоемкие отрасли промышленности (химия, металлургия, автопром), производство удобрений, продовольственная безопасность, электроника, туризм.

Начинают пересматриваться и ожидания относительно будущего курса ДКП основных мировых центробанков ― трейдеры уже закладывают в ожидания более высокие траектории процентных ставок вследствие повышения прогнозов инфляции. Например, котировки фьючерсов на CME теперь базируются на ожиданиях менее одного снижения ставки ФРС до конца года на 25 б.п. (до конфликта закладывалось 2-3 снижения), появились даже ожидания ее возможного повышения. По депозитной ставке ЕЦБ трейдеры теперь ждут до конца года трех повышений ставки (ранее ожидалось сохранение ставки на текущем уровне в течение всего текущего года). Мы полагаем, что, в соответствии со сложившейся практикой, центробанки не будут спешить с корректировкой курса ДКП в ответ на временный рост цен энергоресурсов, и возьмут паузу для уточнения баланса рисков. Триггером для ужесточения ДКП может стать длительный период высоких цен на энергоресурсы и проблем с поставками, «разъякоривание» инфляционных ожиданий и угроза вторичных эффектов, при которых устойчивая инфляция может закрепиться на высоком уровне на длительный срок. Пока наш базовый сценарий предполагает до 1 снижения ставки ФРС до конца года (если конфликт завершится во II-III квартале) и возможность 1-2 повышений процентных ставок ЕЦБ, если военный конфликт затянется до июня.

Другая важная тема для мировой экономики ― тарифная политика США. 20 февраля Верховный суд США 6 голосами против 3 принял решение о том, что принятый в 1977 году закон о международных чрезвычайных экономических полномочиях (IEEPA) не дает главе государства права вводить тарифы на импорт товаров без явного одобрения Конгресса, то есть президент США превысил свои полномочия. Дональд Трамп практически сразу же объявил, что в соответствии с разделом 122 Закона о торговле 1974 года, с 24 февраля вводит 10% глобальную импортную пошлину для всех стран сроком на 150 дней ― это максимальный срок, на который закон позволяет ему вводить пошлины без согласования с Конгрессом, а уже на следующий день заявил о повышении размера пошлины до 15% (однако это повышение пока не вступило в силу, официально действует 10% пошлина).

Основные ожидаемые нами последствия вердикта Верховного суда

Позитивные для международной торговли: Дональд Трамп лишается существенного рычага давления на другие страны, который он мог неограниченно использовать без каких-либо согласований в любой момент времени в том числе для поддержки его геополитических требований. В частности, это позитивно и для России.

Негативные: неопределенность для глобальной экономики и для экономики США возросла. Возрастают риски существенного расширения бюджетного дефицита США в перспективе ближайших 10 лет и еще более неустойчивой траектории госдолга, что может подтолкнуть вверх доходность гособлигаций. Администрация Белого дома постарается компенсировать выпадающие таможенные доходы на основе IEEPA увеличением тарифов по другим основаниям.

Инвестиционные приоритеты

Военные действия на Ближнем Востоке и блокировка Ормузского пролива создают риск стагфляции для мировой экономики, в этом случае на фоне общих негативных перспектив лучше других могут вести себя защитные активы. Обычно к ним относятся драгметаллы (хотя на этот раз на геополитическую эскалацию они отреагировали коррекционным снижением), краткосрочные гособлигации США. Сырьевые активы в целом уязвимы к замедлению экономического роста, но пока, в условиях перебоев поставок и дефицита, можно ожидать сохранения высоких цен на нефть, СПГ и удобрения (при длительном дефиците удобрений ― и на зерно). Ближневосточный конфликт оказал негативное влияние и на долларовые долговые рынки. На II квартал 2026 года мы подтверждаем нашу базовую рекомендацию хеджировать позицию в средне- и долгосрочных облигациях доходом по инструментам с низкой дюрацией (краткосрочным облигациям и флоатерам).

В случае деэскалации конфликта и ослабления инфляционного давления вновь актуализируются идеи снижения процентных ставок ФРС, особенно с учетом предстоящего ухода Джерома Пауэлла и утверждения «назначенца» Дональда Трампа Кевина Уорша. Это стало бы позитивным сценарием для рисковых активов и цен на драгметаллы.

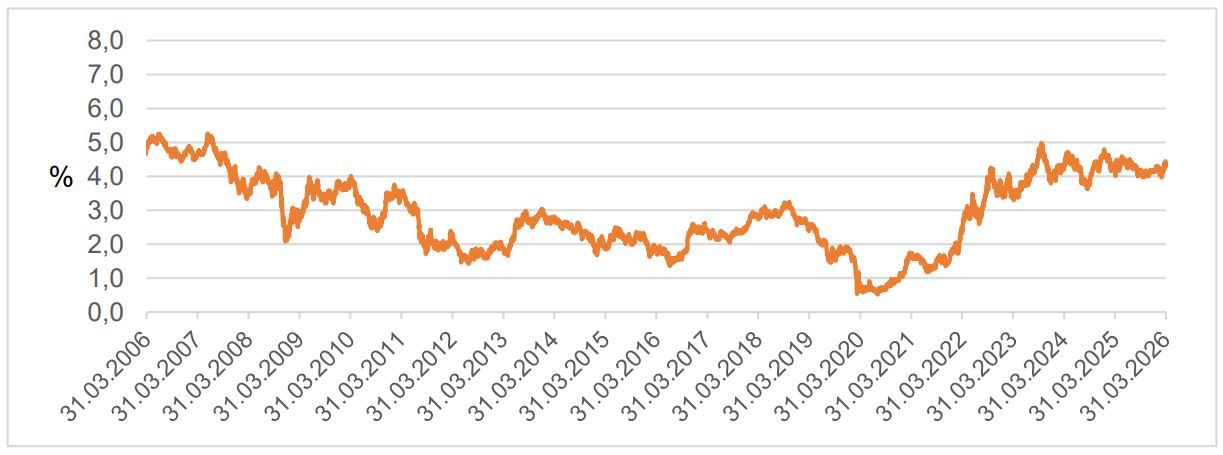

В российской экономике краткосрочно улучшаются перспективы экспортеров (нефтегазовый сектор, производство удобрений, продовольствия). В целом экономике предстоит еще один трудный год, но к концу года продолжающееся смягчение ДКП может создать условия для оживления экономической активности. Базовый сценарий Банка России предполагает дальнейшее снижение ключевой ставки в рамках нормализации ДКП, что означает, что долговой рынок хорошо позиционирован для ценового роста, поскольку для облигаций нет более благоприятного периода, чем когда происходит снижение процентных ставок. Наш базовый прогноз предполагает снижение ключевой ставки до 14% к концу II квартала 2026 года и до 12% ― к концу года. Хотя снижение ставки ЦБ остается главным ориентиром для рынка, I квартал 2026 года подтвердил правильность наших предположений относительно плавности этого процесса. При сохранении этого тренда инвесторам не стоит рассчитывать на быстрые ралли цен, основной доход во II квартале продолжит формироваться за счет купона и грамотного подбора эмитентов. Ключевой акцент мы предлагаем сохранять на фиксированном купоне от надежных заемщиков, включая Минфин, как ставку на дальнейшее снижение «ключа». При этом покупка долгосрочных бумаг является приоритетом не только из-за возможности фиксации интересного уровня доходностей, но и из-за перспектив переоценки на горизонте 1-2 лет.

В начале года мы полагали, что ключевой развилкой прогнозов на 2026 год для российской экономики может стать перспектива урегулирования ситуации на Украине. Пока развитие на этом направлении, по-видимому, приостановилось ― внимание Дональда Трампа переключилось на войну с Ираном. Однако если ситуация на Ближнем Востоке завершится или «заморозится», Дональд Трамп, вероятно, вернется к более тесному контакту с Россией по поводу завершения конфликта. В случае прогресса в урегулировании это может стать триггером для ослабления санкций, пересмотра инвестиционных рисков, улучшения экономических прогнозов.

США

Рост ВВП в IV квартале 2025 года оказался неожиданно слабым (вторая оценка была снижена до 0,7% SAAR по сравнению с первоначальной оценкой 1,4% SAAR после 4,4% SAAR в III квартале 2025 года), что в значительной степени связано с рекордным по длительности (43 дня) шатдауном. В целом за 2025 год экономика США выросла на 2,1% ― неплохой результат, но заметное замедление по сравнению с 2024 годом (2,8%). Замедление роста экономики отражает влияние повышения тарифов, умеренно-рестриктивной ДКП, ужесточения иммиграционной политики, а также сокращений в госсекторе. Заметный вклад в рост экономики внесли инвестиции, связанные с развитием ИИ.

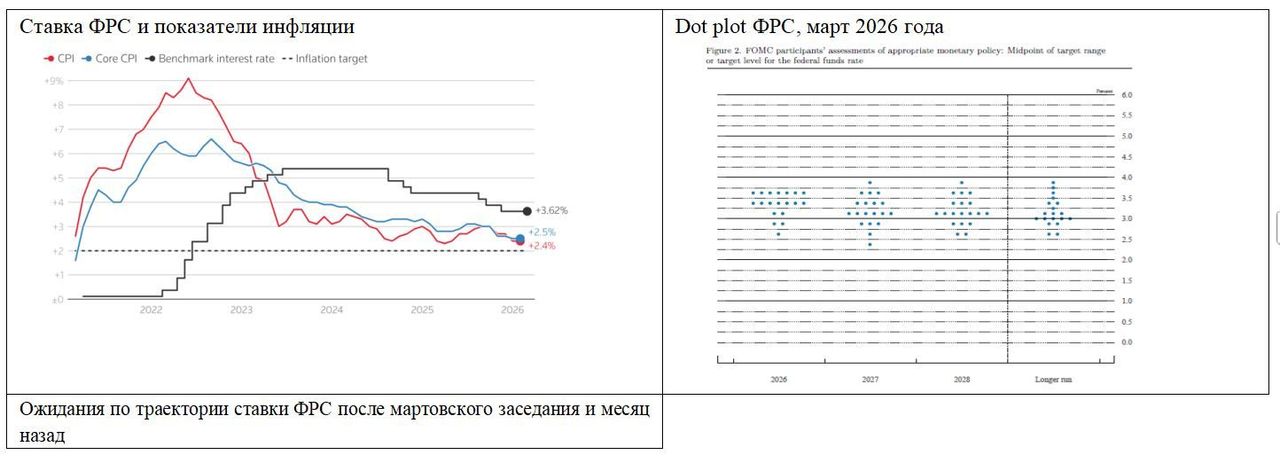

Если в конце прошлого года ФРС снижала процентную ставку из-за возрастания рисков для рынка труда, то на фоне «нефтяного шока» в связи с войной на Ближнем Востоке баланс рисков со стороны инфляции и занятости становится более неопределенным, но в краткосрочном плане на первое место выходят риски инфляции.

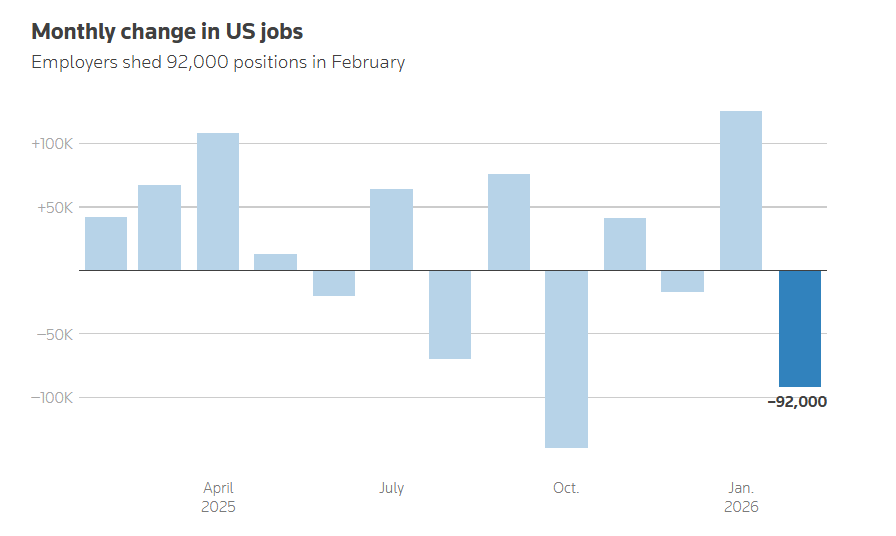

С одной стороны, рынок труда показывает признаки ослабления. В феврале в экономике число рабочих мест сократилось на 92 тыс. (первое сокращение за 4 месяца) по сравнению с консенсус-прогнозом (предполагавшим их прирост на 59 тыс.) и приростом на 126 тыс. в январе. Данные по приросту рабочих мест за декабрь и январь пересмотрены в сторону понижения, суммарно на 69 тыс. В среднем за 3 месяца в американской экономике было создано всего 6 тыс. рабочих мест (по сравнению с 77 тыс. годом ранее). Безработица в феврале повысилась до 4,4% против 4,3% в январе. Это продолжает тенденцию 2025 года, когда в американской экономике было создано всего 181 тыс. рабочих мест ― по историческим данным, это один из самых слабых результатов, за исключением кризисов. Отчасти он связан со структурными факторами (автоматизация, начальные этапы внедрения ИИ-технологий). Хрупкий баланс на рынке труда при очень низкой активности найма поддерживается относительно невысоким уровнем увольнений и сокращением предложения труда со стороны трудовых мигрантов (вследствие ужесточения иммиграционного регулирования при Дональде Трампе). Но если рост цен вследствие войны с Ираном ударит по спросу, компании будут вынуждены сокращать издержки и увольнять персонал более активно, что грозит ростом безработицы.

С другой стороны, последние события на Ближнем Востоке приводят к повышению и рисков со стороны инфляции, причем в краткосрочной перспективе они выходят на первый план. Напомним, в результате переноса повышения тарифов в цены инфляция в США и так остается заметно выше цели ФРС 2% ― общий и базовый индексы ценовых расходов (PCE, Core PCE) в январе были вблизи 3,0% (г/г), причем базовая инфляция Core PCE (3,1% (г/г)) вернулась к почти 2-летнему максимуму. До войны с Ираном основные ожидания состояли в краткосрочном влиянии повышения тарифов на инфляцию, которое может начать сокращаться во II полугодии 2026 года, но сейчас ситуация стала более неопределенной. Цены на бензин и дизтопливо с конца февраля значительно выросли, за ними с некоторым лагом может ускориться рост цен на продовольствие и на промышленную продукцию. По оценке Bloomberg, в сценарии роста цен на нефть до $108/барр. и ее закреплении на этом уровне до конца года, это добавило бы к инфляции в США 0,8 п.п., закрепив ее выше 3% при цели ФРС 2%. При более умеренном сценарии (цены на нефть вернутся примерно к $80/барр.) реакция инфляции ожидается умеренной (+0,3 п.п.).

В случае устойчивого повышения цен на нефть возможно негативное влияние шока предложения как на показатели инфляции, так и на экономическую активность и рынок труда (из-за снижения покупательной способности населения, роста производственных издержек и увеличения волатильности на финансовых рынках). В этом случае ФРС придется выбирать между рисками для инфляции и занятости, оценивать преходящий или устойчивый характер повышенной инфляции. По словам Джерома Пауэлла, в краткосрочной перспективе повышение цен на энергоносители (вследствие ближневосточного конфликта) приведет к росту общей инфляции, но пока рано говорить о масштабах и продолжительности потенциального воздействия на экономику.

Кроме того, Джером Пауэлл дал понять, что без прогресса в снижении инфляции (который идет медленнее, чем надеялось руководство ФРС) снижения процентной ставки не будет. Некоторые члены FOMC, по словам Пауэлла, даже не исключали, что следующим шагом может стать повышение процентной ставки. В конце марта Джером Пауэлл отметил, что текущий статус ДКП позволяет ФРС подождать и оценить, как будут развиваться события, внимательно наблюдая за динамикой инфляционных ожиданий бизнеса и населения. Хотя краткосрочные инфляционные ожидания повысились, долгосрочные пока остаются заякоренными вблизи 2%.

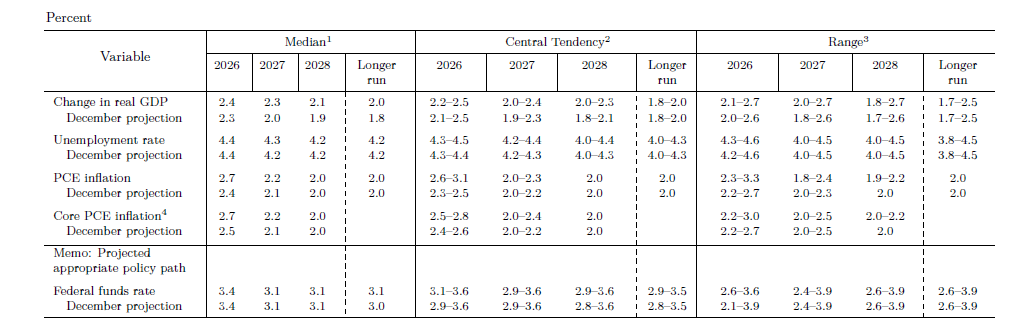

Мартовский прогноз ФРС по-прежнему предполагает одно снижение процентной ставки на 25 б.п. в 2026 году и еще одно ― в 2027 году, при широком разбросе индивидуальных прогнозов членов FOMC. Пока данные говорят в пользу более длительного сохранения процентной ставки на уровне 3,5-3,75%. В отношении дальнейшего курса неопределенность возрастает.

Прогноз

Мы ожидаем, что рост экономики США составит около 2% в этом году. Позитивный вклад в рост будут вносить фискальные стимулы (OBBBA, в том числе возврат налогов домохозяйствам, 100% бонусной амортизации), а также перетоки капиталов из остальных регионов мира, где ситуация ухудшается из-за войны. Кроме того, технологические инновации, развитие ИИ остается значимым среднесрочным драйвером роста американской экономики. Однако последствиями военного конфликта на Ближнем Востоке может стать ускорение инфляции (рост цен на бензин и продовольствие при его устойчивом характере будет транслироваться в базовую инфляцию), негативное влияние на потребительскую, инвестиционную активность, занятость, падение цен на финансовые активы, рост бюджетного дефицита. При этом из-за инфляции выше цели и новых инфляционных рисков со стороны цен на энергоресурсы ФРС пока трудно продолжить снижение процентной ставки.

Между тем в мае завершится срок полномочий текущего председателя ФРС Джерома Пауэлла и его должность, в случае одобрения в Сенате, займет номинированный Дональдом Трампом кандидат Кевин Уорш. Ключевой вопрос для рынков состоит в том, как изменится ДКП ФРС при Уорше (в последнее время он выступал как сторонник снижения процентных ставок и сокращения баланса ФРС) в условиях давления Дональда Трампа на ФРС с целью добиться существенно более низких процентных ставок, чем сейчас. Мы полагаем, что в базовом сценарии пауза в сохранении ставки пока продлится (при ее сохранении в диапазоне 3,5-3,75%), и вернуться к теме ее снижения можно будет только после завершения военного конфликта и восстановления прежних объемов поставок энергоресурсов. В случае, если острая фаза конфликта завершится во II-III квартале текущего года, и инфляция начнет снижаться, до конца года считаем возможным одно снижение процентной ставки, и еще два снижения в будущем году. При устойчивом переходе инфляции в диапазон 3-4% и повышении долгосрочных инфляционных ожиданий, возможно, ФРС придется рассматривать повышение процентной ставки. Однако в случае относительно быстрого разрешения конфликта на Ближнем Востоке или угрозы кризиса для экономики и финансового сектора США, мы полагаем, что снижение ставки может возобновиться раньше и идти активнее, чем сейчас ожидает рынок.

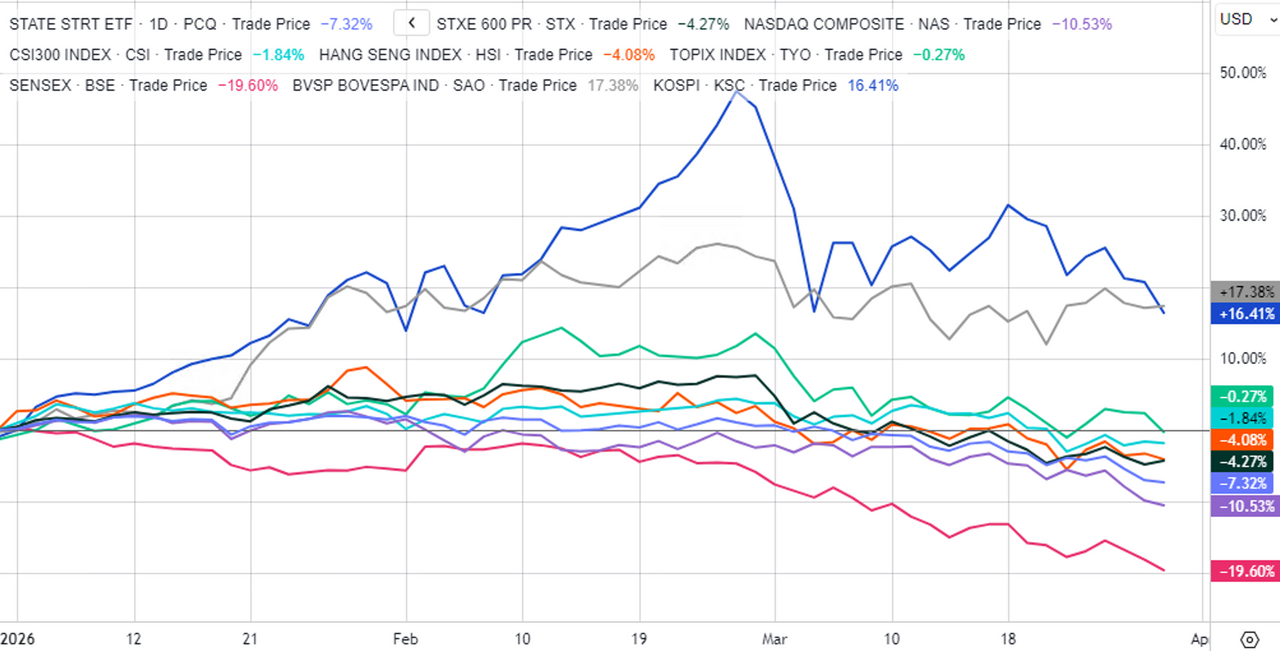

В фокусе внимания инвесторов риски снижения темпов экономического роста в США в случае длительного сохранения высоких цен на нефть, хотя мы пока не считаем базовым сценарием рецессию. Прогнозы по росту американской экономики до сих пор вполне позитивны (МВФ в феврале повысил прогноз ее роста в 2026 году до 2,6% по сравнению с январским прогнозом 2,4%, а ФРС в марте повысила его до 2,4% против 2,3% в декабре), хотя риски, безусловно, возросли. Также остаются риски «пузыря» в ИИ секторе, траектория бюджетных дефицитов и госдолга США, возросшие признаки нестабильности на рынке фондов частного кредитования. Рост цен на бензин в сочетании с уже отмечаемым многими ростом стоимости жизни из-за повышения тарифов в прошлом году может стать проблемой для республиканцев на предстоящих в ноябре промежуточных выборах в Конгресс ― не исключено, что они могут потерять большинство, по крайней мере, в Палате представителей, а в худшем случае, и в Сенате. Однако пока, на фоне значительно более тяжелых экономических последствий войны на Ближнем Востоке для Европы, Персидского залива и Азии и типичной для периодов кризисов реакции risk-off на рынках капитала, относительная привлекательность американского рынка для инвесторов усиливается.

Европа

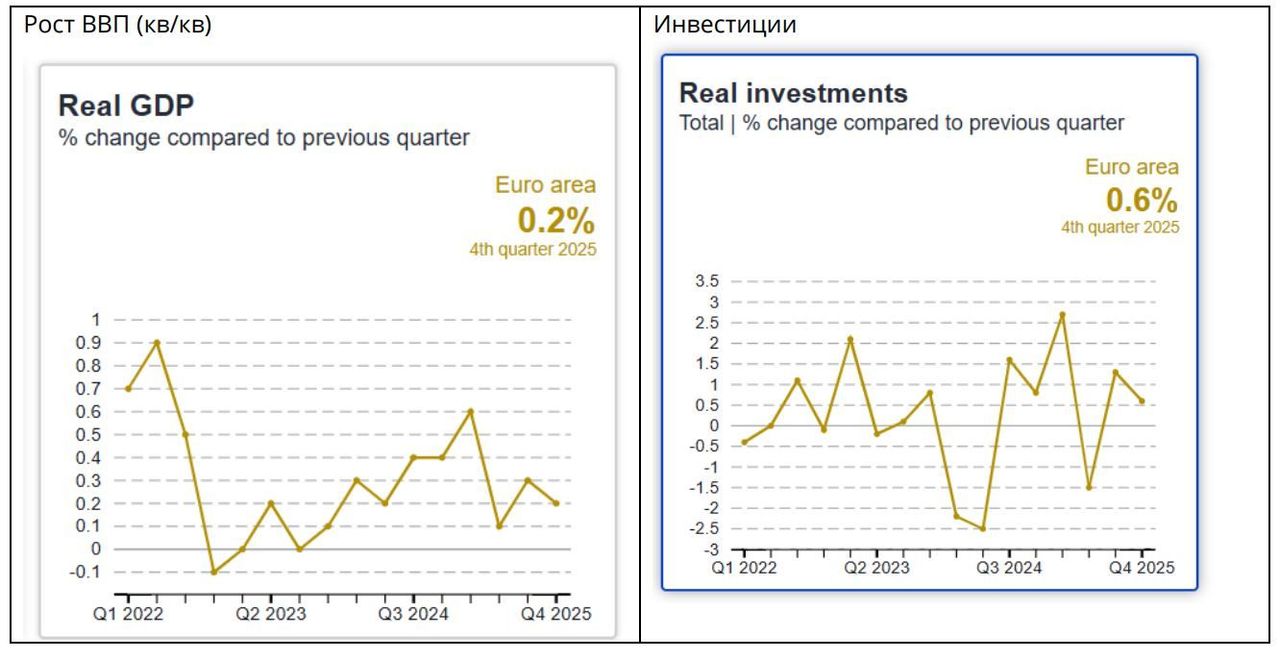

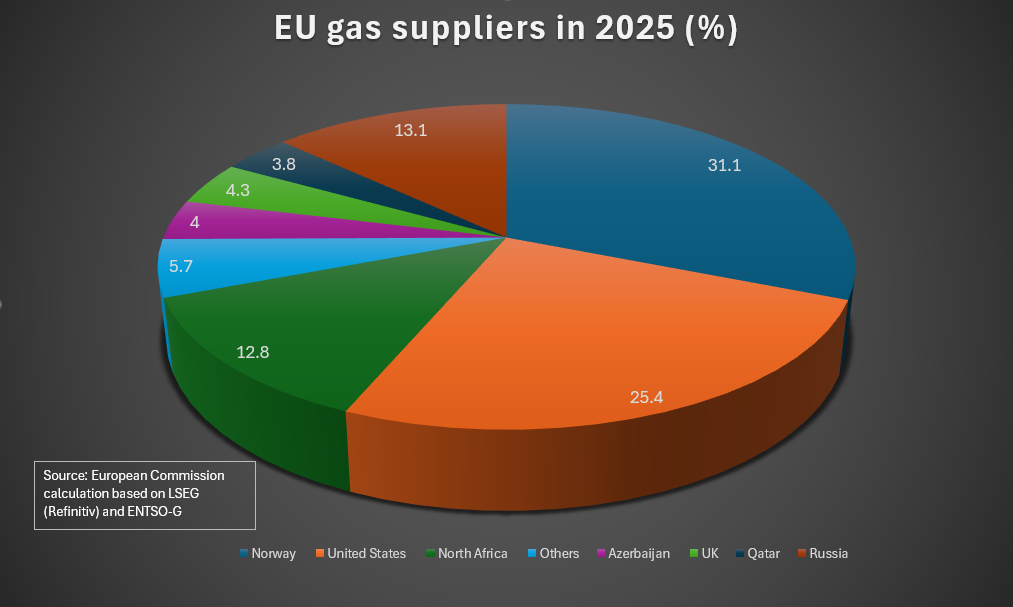

Базовый сценарий для европейской экономики в начале этого года состоял в умеренном росте, поддерживаемом выходом экономики Германии из стагнации последних лет за счет фискального стимулирования. Еще одним позитивным моментом стало достижение соглашение о свободной торговле ЕС с Индией, странами Южной Америки (МЕРКОСУР). Однако военный конфликт на Ближнем Востоке может заметно ухудшить экономический прогноз для энергозависимой европейской экономики ― рост цен на нефть и особенно на газ (почти на 70% , но «в моменте» цена TTF почти удвоилась к значениям на конец февраля), остановка поставок СПГ из Катара (в среднем на них приходилось около 9% европейского импорта СПГ, но их значение выше для экономик Италии, Бельгии, Польши) «накладываются» на низкие запасы газа в европейских хранилищах к концу зимы (менее 30% при в среднем 41% за последние 5 лет). Зависимость европейской экономики от колебаний мирового баланса спроса и предложения на СПГ увеличилась в последние годы в связи с разрывом долгосрочных энергетических связей ЕС с Россией после 2022 года ― даже хотя доля импорта СПГ через Ормузский пролив для Европы значительно ниже, чем для Азии, европейским импортерам приходится конкурировать за дефицитный СПГ с азиатскими потребителями, что толкает его цены вверх.

Сейчас инфляция в еврозоне находится вблизи цели ЕЦБ 2%, однако это обеспечивалось за счет снижения цен на энергоресурсы при сохранении повышенной инфляции в услугах. Из-за роста цен на энергоресурсы, продовольствие, удорожания промышленной продукции, транспортных услуг инфляция, скорее всего, уйдет выше цели уже во II квартале 2026 года. Предварительные данные по индексам деловой активности PMI в еврозоне за март, по мнению автора исследования от S&P Global, «бьют тревогу по поводу стагфляции, поскольку война на Ближнем Востоке резко повышает цены, одновременно сдерживая экономический рост».

При затяжном перекрытии поставок энергоресурсов и удобрений с Ближнего Востока последствия могут быть более серьезными, чем краткосрочный подъем цен на сырье ― рост потребительских цен, сокращение производства, снижение покупательной способности домохозяйств, потребительской и деловой уверенности. К росту цен на газ наиболее уязвим промышленный сектор (химическая промышленность, металлургия, автопром). Промышленность еврозоны в целом уже много лет находится в состоянии стагнации, и ее объем производства сейчас на 3% ниже уровня 2021 года, на что повлияла комбинация неблагоприятных факторов за прошедшие годы ― высокие цены на энергоносители, низкий рост производительности, усиление конкуренции со стороны Китая, американские пошлины. Сильнее всего пострадала Германия, крупнейшая и наиболее промышленно развитая экономика еврозоны, ее объем производства сейчас на 9% ниже уровня 2021 года.

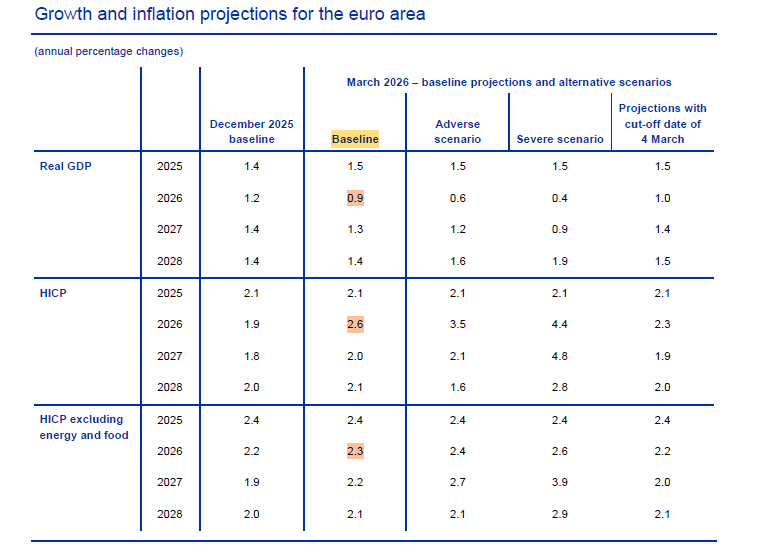

По оценке Bloomberg Economics, в сценарии длительного закрепления цен на нефть на уровне $108/барр. до конца года, это приведет к вычету из ВВП еврозоны 0,6 п.п. и добавит к инфляции 1,1 п.п. ЕЦБ в марте представил 3 сценария экономических условий ― базовый, неблагоприятный и крайне неблагоприятный. В базовом сценарии прогноз общей инфляции на 2026 год повышен до 2,6% против декабрьского прогноза 1,9%, базовой инфляции ― до 2,3% (декабрь 2,2%), прогноз роста ВВП снижен до 0,9% (декабрь 1,2%). В 2027-28 гг. инфляция приближается к цели (2%), но базовая инфляция остается несколько выше цели 2% на всем прогнозном горизонте, в то время как в декабрьском прогнозе она уходила немного ниже. В неблагоприятном сценарии инфляция в 2026 году разгоняется до 3,5%, а в крайне неблагоприятном ― выше 4%.

Прогноз

Мы полагаем, что в базовом сценарии экономика еврозоны в этом году замедлит рост до 0,5-1%, а инфляция составит 2-3%. Давление на экономическую активность будут оказывать внешние факторы и возможные негативные последствия скачка цен на энергоресурсы для производства, потребления и инвестиций. В то же время запланированные инвестиции в оборону и инфраструктуру будут оказывать поддержку росту. В базовом сценарии ЕЦБ после временного повышения общей и базовой инфляции в текущем году, в 2027 году она снижается, приближаясь к цели ― в этом случае, мы полагаем, повышение процентных ставок не потребуется. Однако пока, на наш взгляд, ситуация на нефтегазовом рынке развивается ближе к неблагоприятному (уже не базовому) сценарию ЕЦБ, что может потребовать умеренной корректировки ДКП для обеспечения снижения инфляции к цели в среднесрочной перспективе. Мы пока не ожидаем, что ЕЦБ начнет повышать процентные ставки уже на следующем, апрельском заседании.

Скорее всего, регулятор постарается взять паузу до того момента, когда станут понятны не только краткосрочные последствия нефтяного и газового шока для общей инфляции (они могут и не требовать реакции в виде ужесточения ДКП), но и появление вторичных эффектов (в виде влияния на базовую инфляцию, зарплаты, инфляционные ожидания). Именно они могут стать триггером для повышения процентных ставок, по крайней мере, до верхней границы нейтрального диапазона (которая в ряде источников определяется как 2,25% или 2,5%). В «крайне неблагоприятном» сценарии, где инфляция остается заметно выше цели на всем прогнозном периоде (2026-28 гг.) возможен запуск полноценного цикла повышения процентных ставок.

Китай

Год начался достаточно позитивно ― в январе-феврале рост промпроизводства и розничных продаж ускорился, превысив ожидания рынка, инвестиции в основной капитал развернулись вверх. Промышленности поддержку оказал сильный экспорт, а розничной торговле и сфере услуг ― период праздников Нового года по китайскому календарю (в этом году он был на день более продолжительным, чем в прошлом). Между тем, в сфере недвижимости продолжается спад, а оживление внутреннего спроса пока не выглядит устойчивым. Власти Китая видят среднесрочные вызовы для устойчивого экономического роста ― попытки США ограничить доступ Китая к передовым технологиям, дисбаланс между избыточными производственными мощностями и слабым внутренним спросом, демографические тренды (сокращение численности и старение населения), перегруженность долгами местных администраций.

В начале марта в КНР традиционно прошла сессия Всекитайского собрания народных представителей (ВСНП, высший орган законодательной власти), где был представлен проект плана на период 15-й пятилетки (2026-2030 годов) и цели на 2026 год. Там, в частности, предусмотрены темпы роста ВВП Китая в 2026 году на уровне 4,5-5%, это минимальный целевой показатель роста с 1991 года. Однако более реалистичная цель по росту ВВП может позволить властям Китая уделить больше внимания качеству экономического роста, структурным реформам и необходимой ребалансировке экономики в сторону увеличения внутреннего потребления и устранения избыточной конкуренции производителей на внутреннем рынке. Также к целевым показателям относится удержание безработицы в городах на уровне примерно 5,5%, инфляция около 2% (в 2025 году при такой же цели она оказалась вблизи нуля из-за слабости внутреннего спроса, а в производственном секторе уже несколько лет продолжается дефляция). Для поддержки экономического роста будет продолжена стимулирующая бюджетная политика (цель по дефициту бюджета останется на прошлогоднем уровне 4% ВВП, который является максимальным для Китая за десятилетия, в денежном выражении плановый дефицит увеличится).

Приоритеты

Технологическое развитие. Подтверждено стремление к технологическому лидерству в таких ключевых отраслях, как искусственный интеллект и квантовые вычисления, биомедицина, коммерциализация человекоподобных роботов с поддержкой ИИ, а также обеспечение преимущества в области редкоземельных материалов, где Китай является крупнейшим мировым производителем.

Сдвиг приоритетов в пользу стимулирования потребления и «инвестиций в людей», включая образование, здравоохранение и системы социальной защиты. Таким образом власти КНР стремятся не только увеличить текущие доходы домохозяйств, но и улучшить их ожидания относительно доходов и покупательной способности, которые в свою очередь будут влиять на их потребительскую активность.

Также КНР планирует продолжать наращивать расходы на вооружение (на 2026 год планируется их увеличить на 7%), НИОКР.

Уделяется внимание демографии и продовольственной безопасности, развитию цифровизации, увеличению продолжительности жизни и развития системы заботы о пожилых, снижению углеродных выбросов.

Что касается монетарной политики Народного Банка Китая, то помимо общей мягкой ДКП (рекордно низкие процентные ставки, снижение нормативов обязательных резервов) он применяет еще и инструменты «структурного смягчения» с целью точечного стимулирования кредитования в определенных областях (технологии, малый бизнес, жилье) и снижения стоимости финансирования для экономики на фоне слабого спроса.

Военный конфликт на Ближнем Востоке ― фактор риска для китайской экономики (по данным IEA, на Китай приходилась значительная доля потребления нефти, проходящей через Ормузский пролив ― 5,4 млн барр./сутки, или около 38% всего объема проходящей через пролив нефти). Смягчить проблему выпадающих поставок могут накопленные запасы нефти и увеличения импорта из России (но, по всей видимости, по значительно более высоким ценам, чем до военных действий). На фоне кризиса поставок энергоресурсов через Ормузский пролив стратегический интерес Китая к альтернативным маршрутам, в частности, «Сила Сибири 2» может увеличиться. Bruegel полагает, что основной риск для китайской экономики от ближневосточного кризиса состоит в сокращении внешнего спроса ― например, через уязвимость к росту цен на энергоресурсы европейской экономики, на которую приходится около 15% экспорта Китая.

Прогноз

Мы ожидаем замедление роста китайской экономики до 4,5-5% в 2026 году, умеренного повышения инфляции, сохранение стимулирующей фискальной и монетарной политики. 5-летний план и цели на 2026 год дают ориентиры для бизнеса по национальным приоритетам китайского руководства: передовое производство, цифровая инфраструктура, зеленые технологии, здравоохранение и «серебряная экономика», а также достижение лучшего баланса производства и внутреннего спроса. Китайская экономика, безусловно, уязвима к последствиям ближневосточного кризиса (как через доступность и стоимость сырьевых ресурсов, так и через сжатие внешнего спроса), но, по крайней мере, в краткосрочной перспективе, лучше от них защищена, чем другие азиатские страны.

Россия

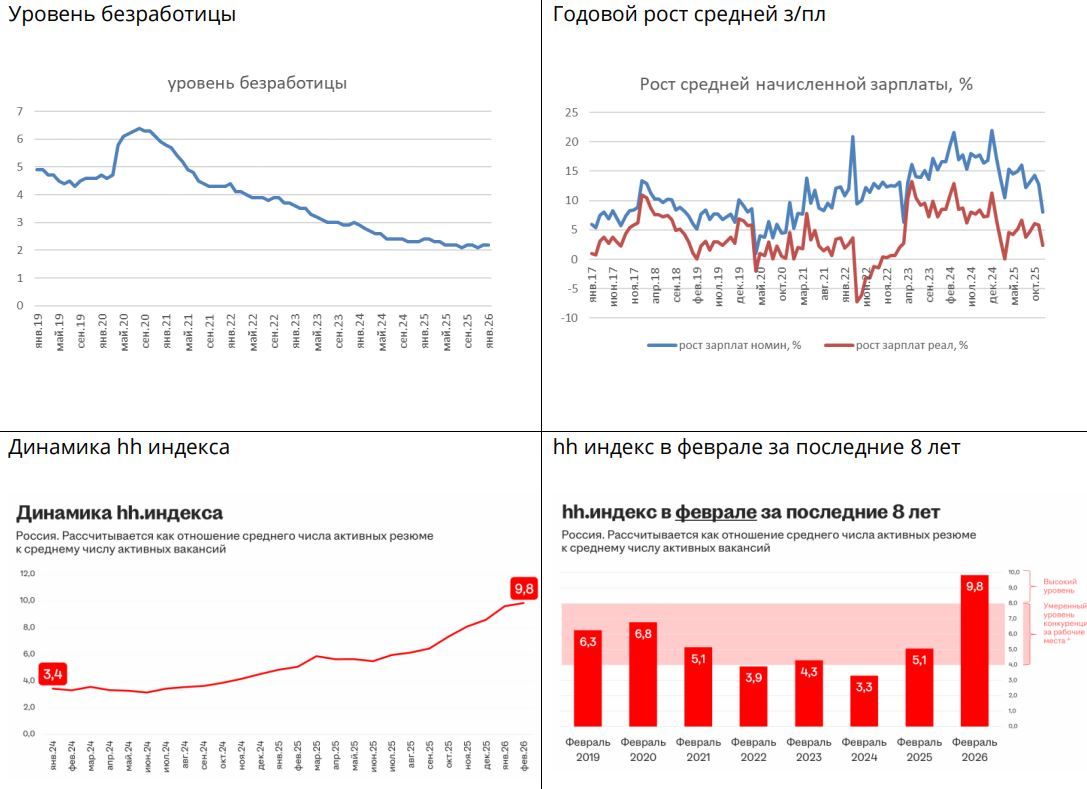

В 2025 году рост экономики замедлился до 1% против 4,9% в 2024 году. При положительных темпах роста потребления и промпроизводства (за счет нескольких известных отраслей) инвестиции в основной капитал впервые с 2020 года перешли к спаду, чему способствовали ухудшение условий для нефтегазового экспорта, жесткая ДКП, замедление роста бюджетных расходов, ослабление динамики спроса, снижение прибылей корпоративного сектора, накопление проблем с долговой нагрузкой в корпоративном секторе. В январе 2026 года экономика показала спад (Минэкономразвития оценил сокращение ВВП в -2,1% (г/г), связав это с высокой базой января прошлого года и меньшим число рабочих дней в январе этого года). В феврале годовая динамика промпроизводства осталась отрицательной (-0,9% (г/г), в обрабатывающей промышленности -2,8% (г/г)), что Минэкономразвития вновь связывает с календарным фактором (в феврале 2026 года было на 1 рабочий день меньше, чем в феврале 2025 года), с корректировкой на сезонный и календарный факторы, по оценке Росстата, выпуск увеличился на 0,3% (м/м) SA к январю.

Охлаждение роста экономической активности в начале этого года, в принципе, было ожидаемым после временного ускорения в конце прошлого года (вероятное закрытие контрактов по госзаказу в промышленности, активизация спроса на непродовольственные товары и ипотеку в ожидании повышения НДС, утильсбора, пересмотра условий льготной семейной ипотеки с февраля 2026 года). В начале 2026 года эти временные факторы поддержки спроса перестали действовать и проявилась обратная тенденция ― потребитель перешел «в режим экономии». Мониторинг предприятий Банка России показал, что в марте индикатор бизнес-климата (ИБК) впервые с 2022 года перешел в зону сокращения экономической активности (при этом ожидания улучшились). На пресс-конференции председатель Банка России Эльвира Набиуллина подтвердила ― «по тем оперативным данным, которые дает Росстат, мы видим, что экономическая активность складывается ниже нашего прогноза на I квартал 2026 года». Однако пока Банк России относит это замедление к перечисленным выше временным факторам и делает вывод: «в ближайшие месяцы мы сможем лучше оценить устойчивость и масштаб замедления роста потребления, после того как уйдут эффекты перераспределения покупок во времени».

Ослабевает напряженность на рынке труда, замедляется рост зарплат. Мы ожидаем, что в сочетании с пока еще слабой динамикой розничного кредитования это станет основой для продолжения замедления роста потребительских расходов, проявившегося уже в 2025 году. Одновременно более сдержанный спрос является дезинфляционным фактором.

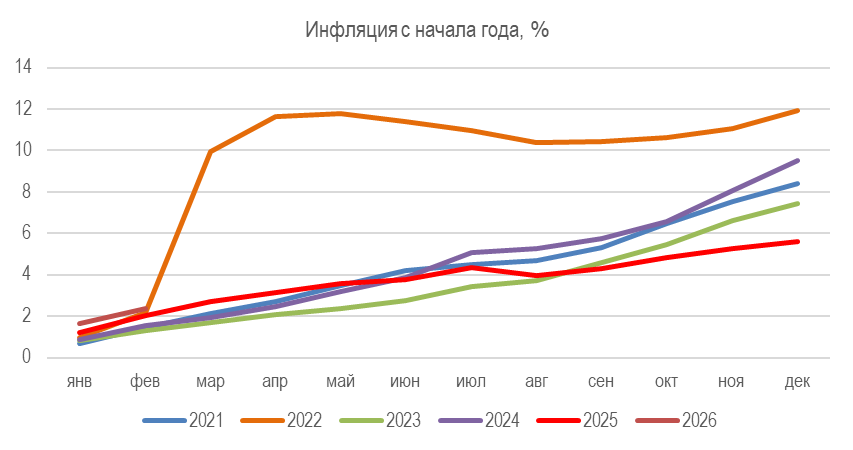

Январский скачок инфляции вслед за повышением НДС, акцизов, утильсбора и индексацией тарифов оказался краткосрочным. На фоне ослабляющегося внутреннего спроса темпы инфляции замедлились уже во второй половине января, и в феврале продолжили возвращение к норме, хотя февральская инфляция (0,73% (м/м), 5,8% SAAR) оказалась выше «целевой» траектории 4% SAAR за счет ускорения роста цен на бензин и международного туризма. Сохраняются повышенные темпы роста цен в услугах. Пока траектория годовой инфляции идет ниже февральского прогноза Банка России на конец марта (6,3%), а текущую устойчивую инфляцию Банк России оценивает в диапазоне 4-5% SAAR. В пользу замедления инфляции действуют торможение роста спроса, более медленный рост зарплат, сдержанная динамика кредитования. Однако с начала года по 23 марта накопленная инфляция составила 2,78%.

С учетом ожидаемого нами ослабления курса рубля до конца года, возможных проинфляционных эффектов военного конфликта на Ближнем Востоке (рост транспортных расходов, стоимости импорта продовольствия, влияние повышения мировых цен на топливо, удобрения, полимеры, а также в целом рисков импортируемой инфляции), решения правительства об ускоренном повышении акцизов на «вредные продукты» (табачная и алкогольная продукция, а также сахаросодержащие напитки), предстоящей индексации тарифов ЖКХ в октябре, прогноз Банка России по инфляции на конец года (4,5-5,5%) пока выглядит несколько напряженным.

Сохраняется фактор неопределенности бюджетных параметров. В то же время определенное дезинфляционное влияние может оказать рост цен на экспортируемое Россией сырье на мировых рынках и ожидаемое увеличение экспортной выручки с лагом около 2 месяцев, что, как ожидается, будет способствовать более крепкому курсу рубля в ближайшие месяцы, особенно в условиях приостановки Минфином операций с валютой по бюджетному правилу до 1 июля.

Возможные последствия конфликта на Ближнем Востоке для российской экономики и бюджета

Фактически Россия стала одним из основных бенефициаров военного конфликта. Еще в начале года под влиянием западных санкций и давления США на Индию с целью добиться отказа от ее закупок российской нефти Urals торговалась в диапазоне $40-45/барр., что отражалось на существенном недоборе нефтегазовых доходов и истощении ликвидной части ФНБ. Министр финансов Антон Силуанов в феврале заявил о готовящемся ужесточении бюджетного правила «в текущем году и на предстоящий 3-летний период». Это вызвало неопределенность в прогнозах бюджетных параметров, курса рубля и траектории ключевой ставки на текущий год. С начала марта Минфин принял решение о не проведении операций покупки-продажи валюты/золота из ФНБ в марте в рамках бюджетного правила, объяснив это планируемыми изменениями параметра базовой цены на нефть в бюджетном законодательстве. По словам Антона Силуанова, изменения потребовались, «чтобы не использовать весь наш остаток ФНБ, с одной стороны, а с другой стороны, иметь возможность в случае благоприятной конъюнктуры накапливать, потому что в последнее время мы только и задействовали средства ФНБ».

С началом военных действий на Ближнем Востоке мировые цены на нефть и газ резко выросли, при этом поставки нефти из стран Персидского залива упали, что способствует повышению спроса на российскую нефть, временному ослаблению санкций США и сокращению расширившегося из-за санкций ценового дисконта. Это позитивно для российского бюджета и для доходов экспортеров. Хотя ЦБ и Минфин считают, что параметры бюджетного правила должны устанавливаться исходя из долгосрочной оценки цен на нефть, текущая благоприятная конъюнктура предоставляет правительству больше возможностей маневра в сроках и масштабах снижения цены отсечения и решениях по сокращению бюджетных расходов.

Так, во второй половине марта замминистра финансов Владимир Колычев сообщил, что «сейчас обсуждается изменение (бюджетного правила) на следующий и дальнейшие годы», то есть с 2027 года, так как «текущая цена отсечения нефти не соответствует среднесрочным и долгосрочным бюджетным параметрам». То есть, снижение цены отсечения нефти в текущем году сейчас не рассматривается. К тому же в результате нарушения поставок из стран Ближнего Востока дорожают и другие товары российского экспорта ― газ, сера, азотные удобрения, нефтехимические продукты, продовольствие, что тоже может увеличить поступления в бюджет. Но этот эффект должен быть временным, хотя пока непонятно, займет конфликт недели или месяцы.

Негативные последствия войны на Ближнем Востоке ― усложнение и удорожание импортных поставок за счет удлинения маршрутов и роста транспортных расходов, рост цен на импортируемое сырье, комплектующие и готовую продукцию, возможное сокращение физических объемов экспорта, направлявшегося в страны ближневосточного региона. Если рассматривать долгосрочные последствия, то затяжной период высоких цен на нефть грозит мировой экономике стагфляционным сценарием, после которого спрос на нефть может оказаться слабее, чем ожидалось до военного конфликта, поэтому в долгосрочном плане цены на нефть, скорее всего, вернутся к своим довоенным уровням и даже могут опуститься ниже. Для России, как одного из крупнейших экспортеров сырья, например, важна устойчивость роста экономик Китая и Индии, а они могут быть уязвимы к негативным последствиям энергокризиса для мировой экономики (рост стоимости энергоресурсов, разрыв производственных цепочек, сокращение спроса на их продукцию).

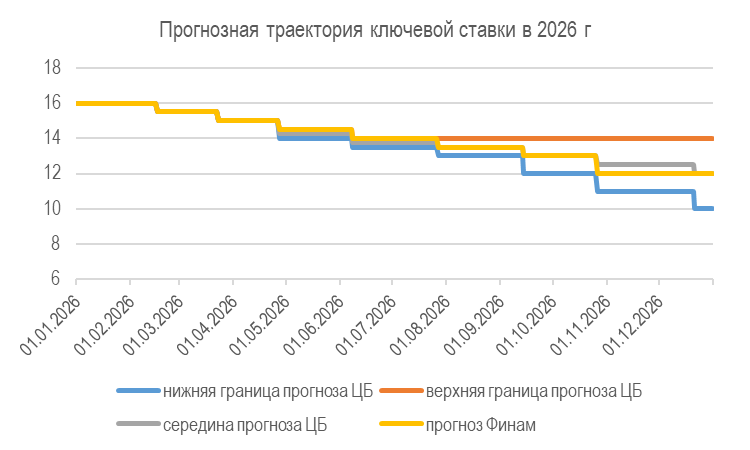

Экономические данные позволили Банку России продолжить снижение ключевой ставки на февральском и мартовском заседании ― по 50 б.п., до 15%, в марте сигнал остался умеренно мягким, но стал более осторожным. На пресс-конференции Эльвира Набиуллина пояснила логику принятия будущих решений. «Динамика инфляции и инфляционных ожиданий, охлаждение внутреннего спроса позволили нам сегодня принять решение о снижении ключевой ставки. Но в то же время значительно выросла неопределенность, связанная с внешними условиями и будущими параметрами бюджета. Нам может потребоваться время для того, чтобы увидеть, как будет развиваться ситуация. Мы будем оценивать целесообразность снижения ключевой ставки на ближайших заседаниях, но это снижение не будет автоматическим».

Следующее заседание Банка России состоится 24 апреля. Оно будет опорным, то есть сопровождаться уточнением макропрогноза (ВВП, инфляции, внешних условий, траектории средней ключевой ставки).

Регулятор обозначил на мартовском заседании, что важные факторы неопределенности для ДКП связаны с влиянием конфликта на Ближнем Востоке и с новыми параметрами бюджетного правила. В частности, со стороны внешних факторов нежелательным сценарием могло бы стать затягивание войны на Ближнем Востоке и перебоев с поставками, а со стороны бюджетных параметров ― расширение структурного дефицита бюджета в случае, если снижение цены отсечения в новой версии бюджетного правила не будет компенсировано соответствующим сокращением расходов. Хотя решение по корректировке бюджетного правила все еще находится на обсуждении в правительстве, заявление замминистра финансов Владимира Колычева можно рассматривать как сигнал, что на этот год, скорее всего, цена отсечения в бюджетном правиле меняться не будет (в итоге, скорее всего, не потребуется и сокращение расходов), а среднесрочное балансирование бюджета к более низкой цене на нефть будет реализовано, начиная с бюджета на 2027 год. И, если уже в проекте бюджета на 2027-29 гг. предельные расходы будут планироваться, исходя из более консервативной цены отсечения, это может стать среднесрочным дезинфляционным фактором, облегчающим Банку России дальнейшее снижение ключевой ставки к нейтральному диапазону.

Тем не менее из решения правительства о приостановке операций с валютой/золотом на рынке в рамках бюджетного правила до лета, до прояснения ситуации с ценами на энергоресурсы, можно предположить, что окончательное решение по новым параметрам бюджетного правила еще не согласовано, и в целом неопределенность с бюджетными параметрами на текущий год не уменьшилась. По словам Антона Силуанова: «у нас прогноз был несколько, может быть, оптимистичный на начало года, поэтому если ценовая конъюнктура будет продолжаться как сейчас, мы сможем выполнить эти параметры, которые были изначально в бюджет заложены. А если будет более благоприятная конъюнктура ― соответственно, пополнить наши запасы, резервы за счет нефтегазовых доходов».

Пока операции с валютой по бюджетному правилу приостановлены до 1 июля, но исходя из сказанного выше, можно предположить, что Минфин может возобновить в этом году операции по бюджетному правилу в том случае, если цены на российскую нефть останутся на таком уровне, что он сможет не только профинансировать плановые расходы, но и пополнить резервы ФНБ. Если же высокие цены на нефть продержатся недолго, и нефтегазовые доходы будут складываться ниже базового уровня в этом году, то при нежелании тратить средства ФНБ на компенсацию этого недобора неопределенность финансирования возможного нефтегазового дефицита бюджета возрастает. Кроме того, в случае более слабого, чем закладывалось в официальный макропрогноз роста экономики Минфин может недополучить запланированные ненефтегазовые доходы, и рост расходов может оказаться выше заложенных в бюджет темпов (около 3%). В этом случае возможно появление структурного первичного дефицита бюджета, при котором ЦБ придется медленнее снижать ключевую ставку.

Как следует из слов Антона Силуанова, правительство сейчас работает над приоритизацией расходов (так называемое «нулевое бюджетирование»), в том числе, пересматривает старые решения при сохранении приоритетов, в первую очередь, на технологический суверенитет и более адресный подход к распределению мер социальной помощи. Еще одной важной мерой он назвал работу над пополнением доходной части бюджета за счет улучшения администрирования, обеления экономики. Однако нельзя исключить, что для финансирования дефицита бюджета может потребоваться и увеличение заимствований. В целом можно сказать, что пока неопределенность бюджетных параметров на текущий год остается высокой, хотя благодаря временной благоприятной конъюнктуре дефицит может оказаться ближе к плановому, чем это получалось по данным за январь-февраль.

Мы полагаем, что при снятии проинфляционных рисков со стороны ближневосточного кризиса и риска увеличения структурного бюджетного дефицита у Банка России появится больше уверенности в продолжении снижения ключевой ставки в рамках его базового прогноза и больше возможностей для выбора в пользу более «широкого» шага при сохранении текущих тенденций, так как ситуация с экономической активностью, инфляцией, темпами кредитования допускает, на наш взгляд, несколько более решительное смягчение ДКП. При сохранении неопределенности, скорее всего, сохранится шаг 50 б.п. В случае, если регулятор придет к выводу, что проинфляционные риски усиливаются, он может сделать паузу или, как вариант, сократить шаг снижения ставки до 25 б.п. (но сейчас мы не видим для этого предпосылок).

Прогноз

В 2026 году замедление роста экономики продолжится, мы ожидаем рост ВВП в диапазоне 0,7-1%. I полугодие 2026 года ожидается более слабым с точки зрения экономической активности, чем II полугодие. Сдерживающими факторами являются временные лаги ДКП (само снижение ключевой ставки с все еще высоких значений ожидается плавным, и положительный эффект этого будет проявляться с задержкой), бюджетная консолидация, адаптация экономики к повышению налоговой нагрузки, слабая потребительская активность в начале года, ожидаемая околонулевая или отрицательная динамика инвестиций. В то же время экспортоориентированные отрасли получают сейчас поддержку от событий на Ближнем Востоке, но эффект будет ощутим, если высокие цены на сырье продержатся хотя бы несколько месяцев. Кроме того, риски для экспортных и нефтегазовых доходов бюджета связаны с атаками БПЛА на инфраструктуру экспорта нефти и нефтепродуктов, в частности, в конце марта приостанавливался экспорт из портов Усть-Луги и Приморска.

Сигнал Минфина об обсуждении ужесточения бюджетного правила, начиная с 2027 года (то есть сохранении текущих параметров в текущем году) означает, что сокращение расходов бюджета в этом году может не потребоваться, то есть дополнительного вычета из темпов роста экономики не произойдет. Однако в рамках приоритизации расходов могут быть сдвинуты на более поздние сроки некоторые инвестиционные проекты с господдержкой, что может ослабить инвестиционную активность и в частном секторе. К тому же усиление администрирования налогов означает увеличение эффективной налоговой нагрузки на экономику, что является сдерживающим фактором для роста.

Во II квартале 2026 года мы ожидаем стабилизации годовой инфляции в диапазоне 5,5-5,7% (г/г) на фоне сдержанного внутреннего спроса, возможно увеличение инфляционного давления со стороны последствий ближневосточного конфликта и мер по обелению импорта из стран ЕАЭС. Временная приостановка операций Минфина по бюджетному правилу на валютном рынке убирает важный встроенный стабилизатор курса рубля, что может приводить к его большей волатильности в зависимости от цен на нефть. На горизонте II квартала 2026 года, как ожидается, это будет способствовать стабилизации или некоторому укреплению рубля, однако в среднесрочной перспективе мы ожидаем его постепенное ослабление.

С учетом плановой индексации тарифов ЖКХ в октябре, мы ожидаем инфляцию на конец года в диапазоне 5,5-6%. Решения Банка России во II квартале в нашем базовом сценарии предполагают продолжение снижения ключевой ставки в апреле и в июне по 50 б.п., однако в случае ослабления новых факторов неопределенности (последствия ближневосточного конфликта и возможные изменения бюджетных параметров на текущий год) у него может появиться возможность для более «широкого» шага. По нашей оценке, текущий базовый прогноз Банка России по средней ключевой ставке в этом году (13,5-14,5%) предполагает ее широкий диапазон на конец года (10-14%). Наш текущий прогноз ключевой ставки на конец года составляет сейчас 12%, на конец II квартала 2026 года ―14%. Со временем (к концу года и в 2027 году), как ожидается, снижение ключевой ставки должно привести к оживлению экономической активности. В случае более медленного снижения ключевой ставки возвращение экономики к более высоким темпам роста может отдалиться на более поздний срок.

Далее мы переходим к более детальному представлению изложенных в summary тезисов.

Консенсус-прогнозы ВВП

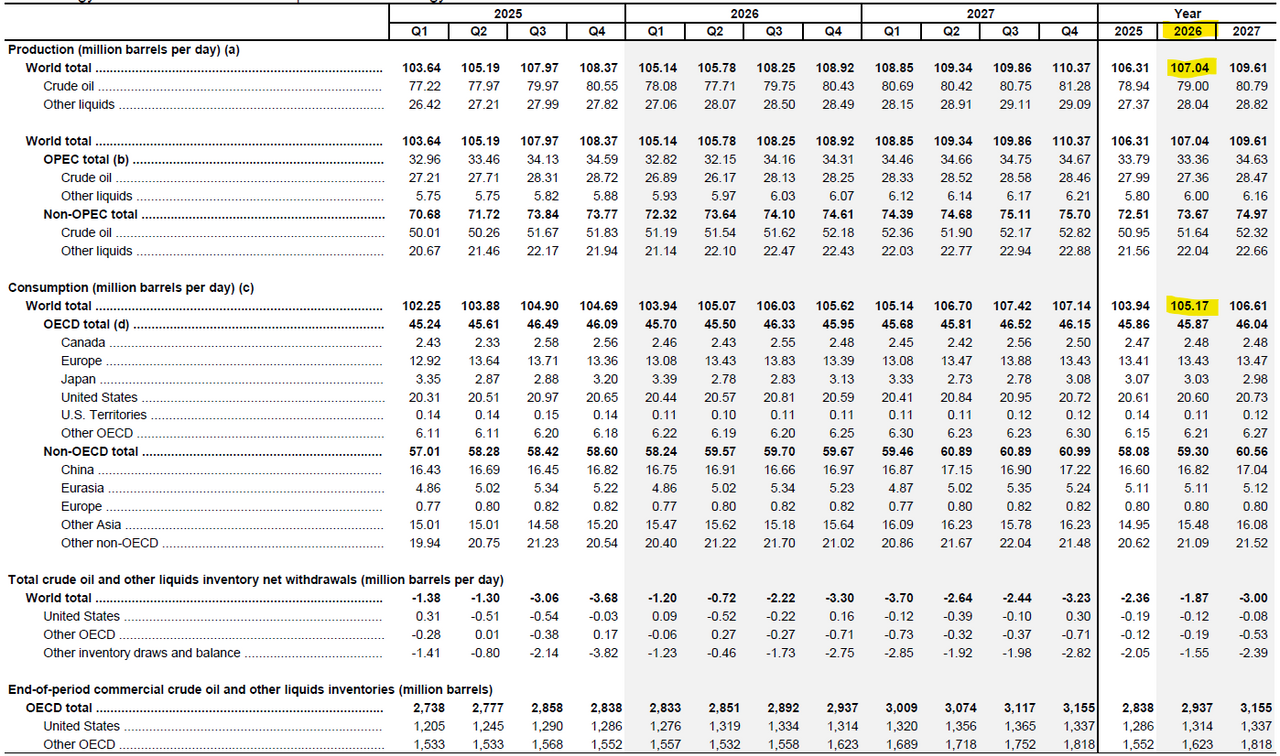

Что происходит в мировой экономике

Мировая экономика подошла к началу военной операции США и Израиля против Ирана в хорошей форме. По оценкам S&P Global, опросы деловой активности (PMI) показали ускорение мирового экономического роста перед началом войны на Ближнем Востоке, причем темпы роста были самыми высокими с мая 2024 года. «Февральский рост (деловой активности) был одним из лучших с начала пандемии, с устойчивым ростом в секторе услуг, сопровождавшимся заметным улучшением в производственном секторе, где рост производства подскочил до самого высокого уровня с декабря 2021 года». Новые заказы росли максимальными темпами с мая 2023 года.

При этом индикатор глобального роста цен достиг самого высокого уровня с мая 2025 года, в основном благодаря устойчивому росту затрат на рабочую силу и росту цен на сырье (еще до резкого роста цен на энергоресурсы, начавшегося в марте вследствие военных действий на Ближнем Востоке). По мнению S&P Global, в преддверии эскалации войны на Ближнем Востоке, которая привела к резкому росту цен на нефть и ожиданиям дальнейшего повышения цен на сырьевые товары, инфляционное давление во всем мире уже усилилось, особенно в производственном секторе.

Индекс новых заказов (компоненты глобального индекса PMI)

Значение Ормузского пролива для мировой экономики

По данным Reuters, Китай, один из крупнейших мировых экспортеров удобрений с годовым объемом их экспорта около $13 млрд, в марте ужесточил экспортные условия. В середине марта Пекин запретил экспорт смесей азотно-калиевых удобрений и некоторых видов фосфатов, сообщили источники Reuters. Цель ― обеспечение продовольственной безопасности внутри страны и низких цен на сельскохозяйственную продукцию. Ограничения, введенные Пекином, как и принятые на прошлой неделе меры по запрету экспорта нефтепродуктов, вводятся на фоне того, как и другие государства ограничивают экспорт продукции, поставки которой оказались под угрозой из-за перебоев, вызванных войной. Это может только усугубить дефицит сырья и товаров и роста цен во всем мире.

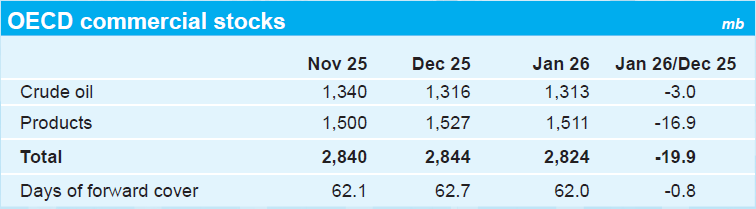

По состоянию на середину марта, по данным Clarksons Research, судоходство через Ормузский пролив оставалось серьезно нарушенным: количество транзитных судов сократилось примерно на 95% по сравнению с доконфликтным уровнем. Среднее количество ежедневных транзитных судов за последнюю неделю сократилось до пяти, по сравнению с примерно 125 до конфликта, сообщил Стив Гордон, глобальный руководитель Clarksons Research. По данным Kpler, за период 9-15 марта экспорт нефти из стран Ближнего Востока сократился на 60% по сравнению со значениями на 26 февраля. Но ситуация постоянно меняется. Так, на 18 марта арабский телеканал «Аль-Джазира», со ссылкой на данные мониторинга морского судоходства, сообщил, что Иран стал пропускать через пролив несколько большее количество коммерческих судов (речь шла об их увеличении с 5 до 9 в день), в частности, пропускались суда Китая, Индии, Пакистана и других дружественных Ирану стран. Затем Lloyd’s list сообщил, что Иран начал взимать плату за проход судов через Ормузский пролив, организовав «безопасный коридор» для одобренных перевозчиков.

Нарушения судоходства по маршруту, имеющему ключевое значение в мировой торговле для поставок энергоресурсов и удобрений, сокращение добычи нефти странами Персидского залива с частичным разрушением энергетической инфраструктуры, неопределенность сроков продолжения военных действий уже привели к резкому росту мировых цен на многие сырьевые товары ― нефть, СПГ, нефтепродукты, азотные удобрения, серу. Дорожают, хотя и пока в меньшей степени, продовольственные товары.

Рост цен на основные сырьевые товары за I квартал 2026 года

Организация экономического сотрудничества и развития (ОЭСР) в марте подтвердила декабрьский прогноз роста мирового ВВП на 2026 на уровне 2,9% и немного понизила прогноз на 2027 год (до 3,0% против 3,1% в декабре). В 2025 году мировая экономика выросла на 3,3%. Таким образом, прогноз предполагает некоторое замедление роста мировой экономики в 2026-27 гг. Эти прогнозы основаны на техническом предположении, что текущий масштаб потрясений на энергетическом рынке со временем уменьшится, а цены на нефть, газ и удобрения будут постепенно снижаться, начиная с середины 2026 года. Более длительное закрытие объектов по добыче нефти и газа в регионе с повреждением критической инфраструктуры или сохраняющимися перебоями в экспорте через Ормузский пролив, вероятно, будет иметь более значительные негативные последствия, чем те, которые в настоящее время учтены на мировых рынках.

По мнению авторов доклада, резкий рост цен на энергоносители и непредсказуемый характер развивающегося конфликта на Ближнем Востоке приведут к увеличению издержек и снижению спроса, нивелируя благоприятные факторы, такие как значительные инвестиции в технологии и производство, снижение эффективных тарифных ставок в США и импульс, сохранившийся с 2025 года. По прогнозу ОЭСР, инфляция в странах G20 ускорится с 3,4% в 2025 году до 4% в 2026 году (+1,2 п.п. к декабрьскому прогнозу) и замедлится до 2,7% в 2027 году (+0,2 п.п. к декабрьскому прогнозу). ОЭСР повысила прогноз роста ВВП США на 2026 год до 2% c 1,7%, понизила прогноз на 2027 год до 1,7% с 1,9%. Прогноз средней инфляции в США на текущий год повышен до 4,2% (+1,2 п.п. к декабрьскому), на 2027 год ― не изменился (1,6%). Прогноз роста экономики еврозоны на 2026 год понижен до 0,8% с 1,2%, на следующий ― повышен до 1,2% с 1,4%. Прогноз инфляции в еврозоне на 2026 году повышен до 2,6% (+0,7 п.п. к декабрьскому), в 2027 году ожидается ее замедление до 2,1% (+0,1 п.п.). Прогноз роста экономики Китая на 2026 год остался без изменений (4,4%), в 2027 году ожидается небольшое замедление роста до 4,3% (также без изменений) при инфляции, соответственно, 1,3% в 2026 году и 1,1% в 2027 году.

Мировые центробанки уже реагируют на новый шок со стороны нефтяных цен, ожидая повышения инфляции в краткосрочной перспективе и ухудшения экономической динамики. ФРС сохранила процентную ставку без изменения, но Джером Пауэлл ужесточил риторику. ЕЦБ также сохранил процентные ставки, но повысил прогнозы по инфляции и ухудшил ― по ВВП, даже в базовом сценарии инфляция в этом году заметно отклоняется вверх от цели. Банк Англии, сохранив ставку без изменения, повысил прогнозы по инфляции до 3,5% и ожидает теперь, что она будет оставаться выше цели 2% в течение двух кварталов. Глава Банка Японии (также сохранившего пока ставку без изменения) Кадзуо Уэда заявил, что центробанк не исключает повышения процентной ставки в ближайшем будущем, если ожидаемое снижение темпов роста экономики из-за резкого роста цен на нефть окажется временным и не затормозит достижение целевого показателя банка по инфляции. Глава Банка Канады Тифф Маклем отметил: «если цены на энергоносители останутся высокими, мы не допустим их распространения и превращения в устойчивую инфляцию». Резервный банк Австралии повысил процентную ставку и предупредил о «существенном» риске инфляции из-за резкого роста цен на нефть. Практически все центробанки говорят о готовности принимать все необходимые меры для обеспечения движения инфляции к цели в среднесрочной перспективе.

Обычно центробанки в развитых экономиках стараются не спешить с ужесточением ДКП в ответ на ценовые шоки предложения, связанные в том числе с геополитическими событиями, если эти шоки рассматриваются как кратковременные и если инфляционные ожидания остаются стабильными вблизи целей центробанков по инфляции. К этому, в частности, призвал и Банк международных расчетов (BIS). «Если это шок предложения, и, конечно же, если он временный, это классические примеры, когда следует игнорировать ситуацию и не реагировать на нее денежно-кредитной политикой», — сказал главный экономический советник группы центральных банков Хен Сон Шин. «На самом деле все зависит от того, как долго продлится конфликт и как долго будут сохраняться высокие цены на нефть». Затяжной конфликт или широкомасштабный конфликт может привести к дальнейшему повышению процентных ставок, что может усилить экономический ущерб, ударить по ценам на активы и усугубить опасения по поводу стремительного роста государственного долга.

Авторы полагают, что сейчас рынки слишком быстро переоценили готовность центробанков проводить более жесткую ДКП, ориентируясь на их ошибку в 2021-2022 гг., когда они слишком долго оценивали резкий подъем инфляции как «транзиторный», из-за чего реакция оказалась запоздалой.

Разница с 2021-2022 гг., на наш взгляд, состоит в том, что тогда шоки предложения (выход мировой экономики из пандемии, ситуация на Украине) происходили на фоне сверхмягкой макроэкономической политики и, как выяснилось, избыточного стимулирования спроса для выхода мировой экономики из кризиса, связанного с локдаунами. Сейчас такого «перестимулирования» спроса нет.

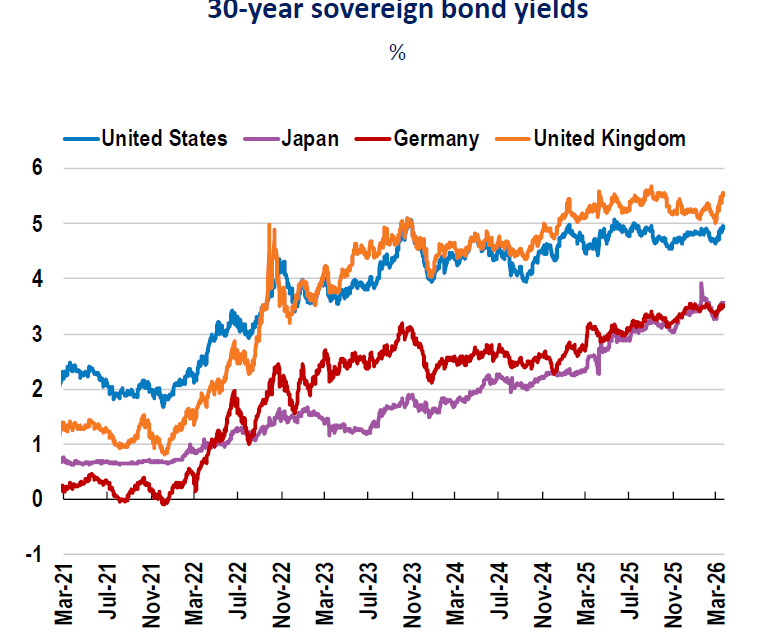

Ожидания рынков относительно более высоких значений глобальной инфляции, бюджетных дефицитов и процентных ставок нашли отражение в росте доходностей долгосрочных гособлигаций развитых экономик до многолетних максимумов

Тарифная политика

20 февраля Верховный суд США 6 голосами против 3 принял решение о том, что принятый в 1977 году закон о международных чрезвычайных экономических полномочиях (IEEPA) не дает главе государства права вводить тарифы на импорт товаров без явного одобрения Конгресса, то есть президент США превысил свои полномочия. Дональд Трамп практически сразу же объявил, что в соответствии с разделом 122 Закона о торговле 1974 года с 24 февраля вводит 10% глобальную импортную пошлину для всех стран сроком на 150 дней ― это максимальный срок, на который закон позволяет ему вводить пошлины без согласования с Конгрессом, а уже на следующий день заявил о повышении размера пошлины до 15% (однако это не было подкреплено официальными документами). Позднее судья Федерального суда США по вопросам международной торговли предписал администрации президента Дональда Трампа начать возврат импортерам более чем $130 млрд, полученных в результате введения глобальных пошлин на основании IEEPA.

Основные ожидаемые нами последствия вердикта Верховного суда

Позитивные для международной торговли: Дональд Трамп лишается существенного рычага давления на другие страны, который он мог неограниченно использовать без каких-либо согласований в любой момент времени в том числе для поддержки его геополитических требований. В частности, это позитивно и для России.