5 апреля 2023 giovanni1313

Нуриэль Рубини, самый главный алармист нашей эпохи, наконец-то дождался очередного своего звездного часа. Первая минута славы пришла к Рубини в 2008, когда он успешно предрёк мировой финансовый кризис. И вот сейчас, почуяв в воздухе запах крови рухнувших банков SVB и ”Signature”, Рубини победно заявляет: «я же говорил!» И, не собираясь тормозить, обрушивает на слушателей очередную порцию апокалиптических откровений, сулящих американской финансовой системе беды, упадок и полный коллапс.

Прежде чем мы приступим к анализу откровений, необходимо расставить точки над i по поводу «я же говорил!». Так говорил ли? Был ли такой прогноз? Проштудировав публикации Рубини за крайний год, я могу ответственно заявить: нет. Профессор не раз упоминал о проблеме растущей нагрузки по обслуживанию долга, но вот про проблемы с обесцениваем банковских активов не сказал ни слова. Хотя, в принципе, в своё время Рубини очень мрачно смотрел на банковские балансы — но давайте оставим этот пункт на десерт…

Итак, хроники Апокалипсиса в изложении Нуриэля Рубини. Редакторы портала MarketWatch поставили его статье красноречивый заголовок: «Большинство банков США технически близки к несостоятельности, и сотни уже полностью несостоятельны».

Как такое могло случиться? Рубини указывает на растущие процентные ставки. Большинство финансовых инструментов несёт в себе так называемый риск дюрации. Он означает, что при изменении процентных ставок справедливая стоимость такого инструмента тоже меняется. Если ставка растёт — стоимость снижается. И чем длиннее дюрация (т. е. срок до погашения), тем сильнее реагирует цена инструмента на изменение процентных ставок.

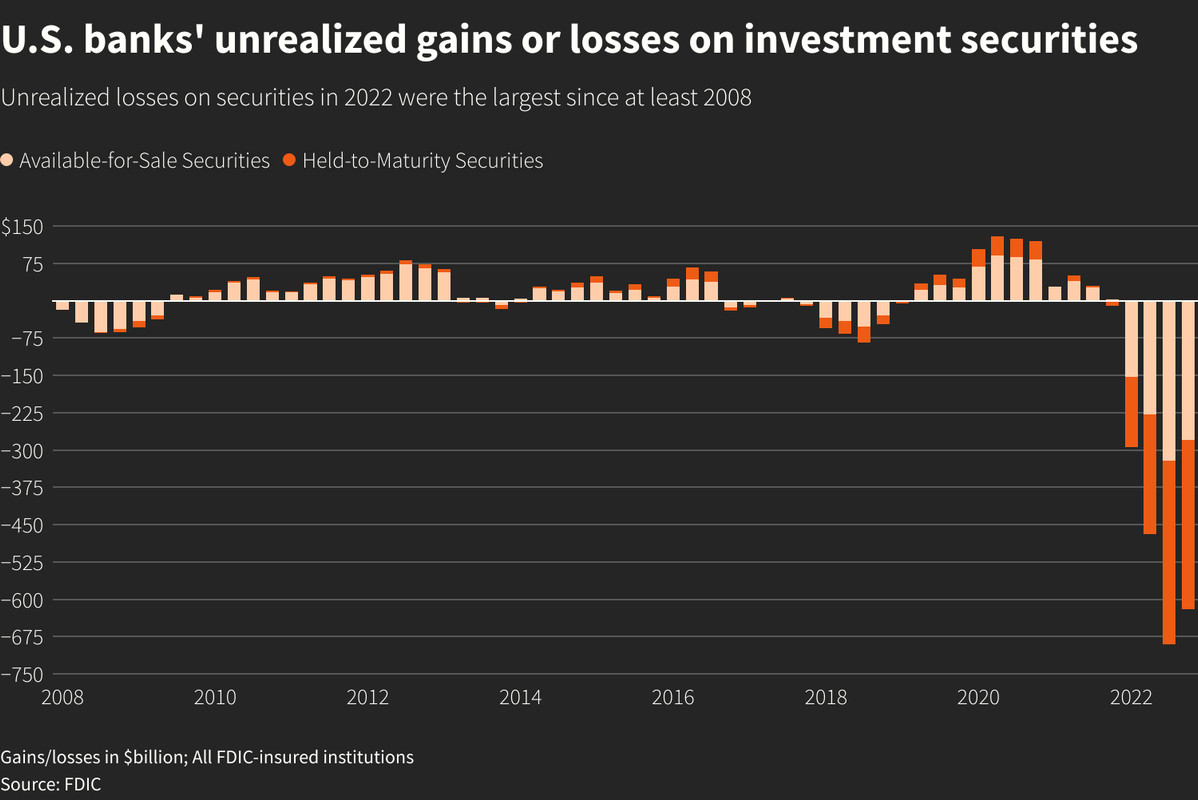

А долгосрочные процентные ставки выросли достаточно сильно. Этот рост нельзя назвать каким-то из ряда вон выходящим — но, тем не менее, он стал самым сильным с 1985 года. И вот только по ценным бумагам, находящимся на балансе, банки уже заработали нереализованный убыток в размере 620 млрд. долларов.

Но на балансе банков находятся не только ценные бумаги. Если посчитать падение рыночной стоимости еще и по другим активам, включая кредиты, размер нереализованного убытка растет до 1,75 трлн. долларов. А это 80% всего капитала банковской системы.

««Нереализованный» характер этих убытков — всего лишь артефакт нынешнего регуляторного режима, который позволяет банкам оценивать ссуды и ценные бумаги по номиналу вместо их истинной рыночной стоимости», — пишет Рубини.

Надо отдать Рубини должное: он упоминает и про обратную сторону растущих ставок, снижение стоимости банковских пассивов. Если рыночная ставка растёт, а ставка, выплачиваемая по депозитам — не растёт, или растёт слабо, такой пассив становится для банка дешевле, ибо позволяет заработать на разнице между стоимостью привлечения и стоимостью размещения клиентских средств.

Проблема здесь в том, что банковские пассивы, как правило, краткосрочны. Соответственно, риск дюрации никуда не исчезает: выигрыш по пассивам не может компенсировать более крупный проигрыш в активах. Тем не менее, Рубини почему-то приводит оценку удешевления пассивов, абсолютно совпадающую с потерями в активах банковской системы США: 1,75 трлн. долларов.

Рубини не очень-то хочется разбираться с количественным эффектом реализовавшегося риска дюрации, и он переключает внимание на другой аспект: выигрыш в пассивах существует ровно до того момента, пока вкладчики не начинают бежать из банка. С началом такого бегства выигрыш улетучивается — а вот потери в активах никуда не деваются. Сначала эти потери становятся реализованными (чтобы было что давать убегающим вкладчикам, активы приходится продавать). А затем наступает банкротство.

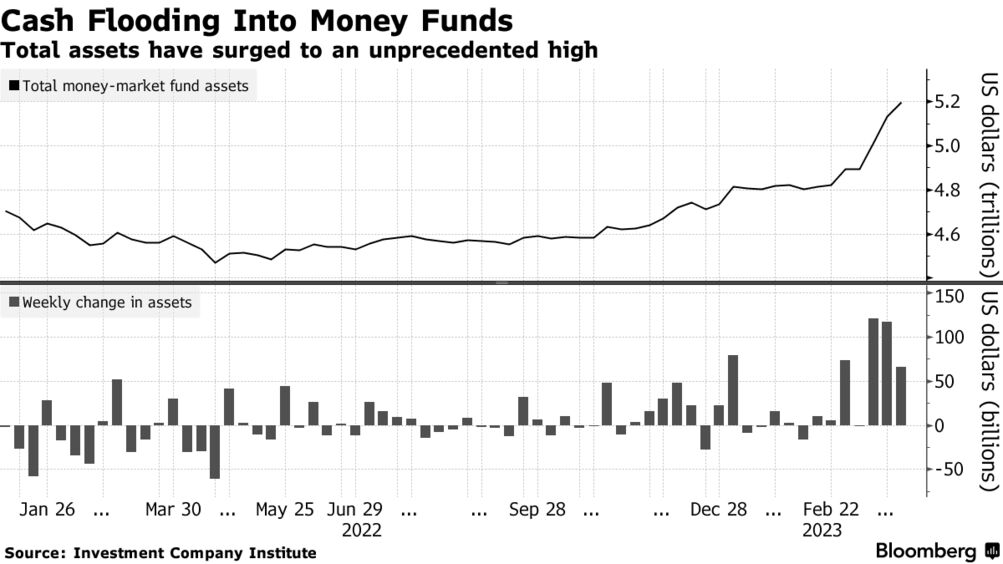

Дополнительной проблемой является то, что вкладчики не очень хотят вкладывать деньги в депозиты с околонулевой ставкой, когда на финансовом рынке есть альтернативы с гораздо более привлекательной фиксированной доходностью. Мы видим это по притоку денег в фонды денежных рынков.

«Банки взяли на себя весьма очевидный риск дюрации, потому что хотели накрутить повыше свою процентную маржу. Они воспользовались тем фактом, что, в то время как фактор переоценки [использующийся для расчета нормативов достаточности капитала] для государственных и ипотечных облигаций равен нулю, убытки по таким активам не обязаны признаваться согласно их рыночным ценам. Добавляя обиду к боли, регуляторы даже не проводили для банков стресс-тесты, позволяющие увидеть, каково им придётся в сценарии резко растущих процентных ставок.

Cейчас этот карточный домик рассыпается».

Итак, жадность и близорукость менеджмента, а также пассивность регуляторов — классический рецепт, который нам знаком еще по 2008 году.

Рубини отмечает, что после таких ударов по балансам кредитные учреждения будут вынуждены резко сократить выдачу ссуд реальному сектору, создавая предпосылку для неизбежной «жесткой посадки» экономики. Но если регуляторы пассивно высиживали всё постпандемийное восстановление, проспав всплеск инфляции, то сейчас-то они готовы проявить активность и начать спасать экономических игроков?

Нет, отрезает Рубини. Не готовы. Хэппи-энда не будет. А всё потому, что перед центральными банками стоит своеобразная трилемма, «невозможная троица». Это ценовая стабильность, экономический рост и финансовая стабильность. Можно выбрать любые два пункта — но не все три сразу.

«В результате экономика попадает в «долговую ловушку», где большой дефицит бюджета и госдолг приводят к «фискальному доминированию» над монетарной политикой, и большой долг частного сектора приводит к «финансовому доминированию» над монетарными властями и регуляторами», — объясняет Рубини.

И вот на этих тезисах стоит остановиться подробнее. Начнем с фискального фактора. Да, лично я придерживаюсь мнения, что именно гигантский фискальный дефицит, особенно на фоне политики дестимулирования занятости — пресловутые «вертолетные деньги» — и привел к рекордному всплеску инфляции в США и ЕС. На это же указыват и результаты в некоторых других странах.

Но в данный момент фискальная политика Соединенных Штатов нормализовалась, хотя и с более сильными дефицитами, чем в доковидный период. В ближайшее время дефицит будет составлять 5,4%-6% ВВП. Это не сильно отличается от среднего за период 2009-2019 (5,2% ВВП), когда многие уже успели похоронить инфляцию навечно. Впрочем, не стоит забывать о состоянии рынка труда, который в 2009-2019 был относительно слаб, в отличие от сегодняшней ситуации.

Упоминание Рубини большого госдолга вызывает еще больше вопросов. Научный консенсус заключается в том, что в развитых странах уровень госдолга не оказывает значимого влияния на инфляцию. В качестве анекдотических примеров можно привести Японию, Италию и Грецию; первая вдобавок характеризуется очень агрессивным масштабом монетизации государственного долга.

Наконец, принижение роли монетарных властей выглядит сомнительной идеей. В конце концов, все предпосылки для нынешнего банковского кризиса (и грядущей рецессии) были результатом активных шагов ФРС. Рубини постулирует, что из-за большого долгового навеса действия ФРС причиняют слишком много «боли». Но, во-первых, какого-то критического роста долга в частном секторе мы не видели: по отношению к ВВП сейчас он на тех же уровнях, что и в 2006, и за крайние 15 лет колебался возле этого же уровня. Во-вторых, безболезненность не является целью монетарной политики ФРС. Напротив, она неоднократно заявляла о том, что экономике придётся стиснуть зубы и терпеть, пока происходит ужесточение.

Регуляторы, таким образом, по-прежнему контролируют ситуацию. Да, это не отменяет трилемму. Невозможно получить «всё и сразу». Но ФРС по-прежнему в состоянии управлять количеством «боли», которое оно причиняет экономики с целью охладить рост цен.

Однако Рубини придёрживается невысокого мнения о ФРС. Он считает, что ФРС пожертвует целью по инфляции, дабы избежать самоусиливающегося (эффект домино) финансово-экономического кризиса:

«Центральные банки не должны пребывать в иллюзии, что они могут достичь и ценовой, и финансовой стабильности путём некоего принципа разделенности (повышать ставки для борьбы с инфляцией, одновременно используя поддержку ликвидностью для сохранения финансовой стабильности). В долговой ловушке более высокая учетная ставка будет питать системный долговой кризис, для разрешения которого будет недостаточно поддержки ликвидностью».

Угроза системного долгового кризиса выглядит обоснованной. Но где Рубини видел соседствующий долговой кризис и инфляцию? Может быть, в Японии в 1990-ых? В еврозоне в 2010-ых? По сути, он пугает читателя «невозможной двоицей» — которая может случиться разве что в его мрачном воображении.

В мрачном воображении Рубини инфляция (которая, напомню, в США по факту остаётся заякоренной) не реагирует на заморозку выдачи кредитов банками. В мрачном воображении Рубини до сих пор царят шоки в цепях поставок. В объективной реальности, тем временем, Китай уже упразднил все ковидные ограничения, исчезли очереди из контейнеровозов в портах, нехватка микрочипов сменилась их переизбытком, а индекс нагрузки на глобальные цепи поставок, рассчитываемый ФРБ Нью-Йорка, упал ниже средних исторических значений.

Индекс нагрузки на глобальные цепи поставок

В мрачном воображении Рубини лишь жёсткая рецессия может повергнуть инфляционного монстра. И эта жёсткая рецессия лишь усугубит системный долговый кризис, порождая закручивающуюся воронку усиливающих друг друга негативных процессов, которая утянет на дно всех и каждого, и ФРС придётся безучастно наблюдать за разворачивающейся трагедией, будучи не в силах сделать решительно ничего…

В объективной реальности, тем временем, вместо «страшного инфляционного монстра» за крайние 5 месяцев мы увидели рост базовых цен лишь на +1,5% в годовом выражении — то есть ниже цели ФРС. Для Рубини это будет сюрпризом, но охлаждение экономики имеет дезинфляционный эффект. Нуриэль Рубини, напуганный своими же апокалиптичными фантазиями, предрекает Западу разъякоривание инфляционных ожиданий и стагфляционный кризис. Но где он найдёт инфляцию для исполнения своего пророчества? Даже ОПЕК, агрессивно защищающей нефтяные цены, пока не удаётся продавить их выше пиков месячной давности.

Трилемма не означает, что весь мир будет поглощен воронкой финансово-экономического кризиса. Да, будет больно — США, в частности, нужно «отжимать» вверх уровень безработицы, где-то до 6%. Это означает рецессию. Но рецессия — еще не апокалипсис.

Распределение прогнозов по пиковой безработице в опросе, проведенном UCBSB и "Файнэншл Таймс"

Наконец, мы дошли до обещанного «десерта». Давайте-ка посмотрим, когда Нуриэль Рубини крайний раз пугал слушателей проблемами с банковскими балансами? Это было… 12 февраля 2009 года. На самом-самом беспросветном дне глобального финансового кризиса.

«...Но если вы думаете, что 2 трлн. долларов — это уже огромная величина, наши последние оценки в RGE Momitor […] показывают, что общие убытки по кредитам финансовых организаций США и падение рыночной стоимости активов, которыми они владеют, составят на пике около 3,6 трлн. долларов. На банки США и брокеров-дилеров приходится половина, остальное — на другие финансовые институты в США и за рубежом.

Капитал, которым подкреплены банковские активы, составлял только 1,4 трлн. долларов (прошлой осенью), что оставляет банковскую систему США с дырой в 400 млрд. долларов, или близко к нулю даже после государственной и частной рекапитализации таких банков. […]

Эти цифры означают, что банковская система США, в целом, на практике несостоятельна; большая часть британской банковской системы также выглядит несостоятельной, и множество других банков в континентальной Европе также несостоятельны».

Дежа вю, ребята. Сбой в Матрице. Даже цифра убытков практически совпадает. И кто сказал, что Рубини плохо удаётся тайминг кризисов? В феврале 2009 это получилось у него очень хорошо… правда, интерпретировать его алармистские пророчества стоило с точностью до наоборот.

Так что остаётся открытым вопрос на 1,75 трлн. долларов: удастся ли Рубини во второй раз «угадать» дно кризиса? На мой дилетантский взгляд, сейчас для дна еще рановато: ФРС все еще продолжает цикл ужесточения, в то время как в феврале 2009 смягчение уже перешло все конвенциональные границы. Падение SVB и ”Signature” выглядит больше как начало неурядиц в финансовом секторе, чем как их конец.

Но где я — и где гуру экономических кризисов! Поэтому интрига, безусловно есть. Придётся набраться терпения. Через год станет понятнее, что более несостоятельно: американская банковская система или прогнозы именитого эксперта.

Бонусный график:

В 2009 инвестиционные советы гуру отличались исключительной полезностью...

Прежде чем мы приступим к анализу откровений, необходимо расставить точки над i по поводу «я же говорил!». Так говорил ли? Был ли такой прогноз? Проштудировав публикации Рубини за крайний год, я могу ответственно заявить: нет. Профессор не раз упоминал о проблеме растущей нагрузки по обслуживанию долга, но вот про проблемы с обесцениваем банковских активов не сказал ни слова. Хотя, в принципе, в своё время Рубини очень мрачно смотрел на банковские балансы — но давайте оставим этот пункт на десерт…

Итак, хроники Апокалипсиса в изложении Нуриэля Рубини. Редакторы портала MarketWatch поставили его статье красноречивый заголовок: «Большинство банков США технически близки к несостоятельности, и сотни уже полностью несостоятельны».

Как такое могло случиться? Рубини указывает на растущие процентные ставки. Большинство финансовых инструментов несёт в себе так называемый риск дюрации. Он означает, что при изменении процентных ставок справедливая стоимость такого инструмента тоже меняется. Если ставка растёт — стоимость снижается. И чем длиннее дюрация (т. е. срок до погашения), тем сильнее реагирует цена инструмента на изменение процентных ставок.

А долгосрочные процентные ставки выросли достаточно сильно. Этот рост нельзя назвать каким-то из ряда вон выходящим — но, тем не менее, он стал самым сильным с 1985 года. И вот только по ценным бумагам, находящимся на балансе, банки уже заработали нереализованный убыток в размере 620 млрд. долларов.

Но на балансе банков находятся не только ценные бумаги. Если посчитать падение рыночной стоимости еще и по другим активам, включая кредиты, размер нереализованного убытка растет до 1,75 трлн. долларов. А это 80% всего капитала банковской системы.

««Нереализованный» характер этих убытков — всего лишь артефакт нынешнего регуляторного режима, который позволяет банкам оценивать ссуды и ценные бумаги по номиналу вместо их истинной рыночной стоимости», — пишет Рубини.

Надо отдать Рубини должное: он упоминает и про обратную сторону растущих ставок, снижение стоимости банковских пассивов. Если рыночная ставка растёт, а ставка, выплачиваемая по депозитам — не растёт, или растёт слабо, такой пассив становится для банка дешевле, ибо позволяет заработать на разнице между стоимостью привлечения и стоимостью размещения клиентских средств.

Проблема здесь в том, что банковские пассивы, как правило, краткосрочны. Соответственно, риск дюрации никуда не исчезает: выигрыш по пассивам не может компенсировать более крупный проигрыш в активах. Тем не менее, Рубини почему-то приводит оценку удешевления пассивов, абсолютно совпадающую с потерями в активах банковской системы США: 1,75 трлн. долларов.

Рубини не очень-то хочется разбираться с количественным эффектом реализовавшегося риска дюрации, и он переключает внимание на другой аспект: выигрыш в пассивах существует ровно до того момента, пока вкладчики не начинают бежать из банка. С началом такого бегства выигрыш улетучивается — а вот потери в активах никуда не деваются. Сначала эти потери становятся реализованными (чтобы было что давать убегающим вкладчикам, активы приходится продавать). А затем наступает банкротство.

Дополнительной проблемой является то, что вкладчики не очень хотят вкладывать деньги в депозиты с околонулевой ставкой, когда на финансовом рынке есть альтернативы с гораздо более привлекательной фиксированной доходностью. Мы видим это по притоку денег в фонды денежных рынков.

«Банки взяли на себя весьма очевидный риск дюрации, потому что хотели накрутить повыше свою процентную маржу. Они воспользовались тем фактом, что, в то время как фактор переоценки [использующийся для расчета нормативов достаточности капитала] для государственных и ипотечных облигаций равен нулю, убытки по таким активам не обязаны признаваться согласно их рыночным ценам. Добавляя обиду к боли, регуляторы даже не проводили для банков стресс-тесты, позволяющие увидеть, каково им придётся в сценарии резко растущих процентных ставок.

Cейчас этот карточный домик рассыпается».

Итак, жадность и близорукость менеджмента, а также пассивность регуляторов — классический рецепт, который нам знаком еще по 2008 году.

Рубини отмечает, что после таких ударов по балансам кредитные учреждения будут вынуждены резко сократить выдачу ссуд реальному сектору, создавая предпосылку для неизбежной «жесткой посадки» экономики. Но если регуляторы пассивно высиживали всё постпандемийное восстановление, проспав всплеск инфляции, то сейчас-то они готовы проявить активность и начать спасать экономических игроков?

Нет, отрезает Рубини. Не готовы. Хэппи-энда не будет. А всё потому, что перед центральными банками стоит своеобразная трилемма, «невозможная троица». Это ценовая стабильность, экономический рост и финансовая стабильность. Можно выбрать любые два пункта — но не все три сразу.

«В результате экономика попадает в «долговую ловушку», где большой дефицит бюджета и госдолг приводят к «фискальному доминированию» над монетарной политикой, и большой долг частного сектора приводит к «финансовому доминированию» над монетарными властями и регуляторами», — объясняет Рубини.

И вот на этих тезисах стоит остановиться подробнее. Начнем с фискального фактора. Да, лично я придерживаюсь мнения, что именно гигантский фискальный дефицит, особенно на фоне политики дестимулирования занятости — пресловутые «вертолетные деньги» — и привел к рекордному всплеску инфляции в США и ЕС. На это же указыват и результаты в некоторых других странах.

Но в данный момент фискальная политика Соединенных Штатов нормализовалась, хотя и с более сильными дефицитами, чем в доковидный период. В ближайшее время дефицит будет составлять 5,4%-6% ВВП. Это не сильно отличается от среднего за период 2009-2019 (5,2% ВВП), когда многие уже успели похоронить инфляцию навечно. Впрочем, не стоит забывать о состоянии рынка труда, который в 2009-2019 был относительно слаб, в отличие от сегодняшней ситуации.

Упоминание Рубини большого госдолга вызывает еще больше вопросов. Научный консенсус заключается в том, что в развитых странах уровень госдолга не оказывает значимого влияния на инфляцию. В качестве анекдотических примеров можно привести Японию, Италию и Грецию; первая вдобавок характеризуется очень агрессивным масштабом монетизации государственного долга.

Наконец, принижение роли монетарных властей выглядит сомнительной идеей. В конце концов, все предпосылки для нынешнего банковского кризиса (и грядущей рецессии) были результатом активных шагов ФРС. Рубини постулирует, что из-за большого долгового навеса действия ФРС причиняют слишком много «боли». Но, во-первых, какого-то критического роста долга в частном секторе мы не видели: по отношению к ВВП сейчас он на тех же уровнях, что и в 2006, и за крайние 15 лет колебался возле этого же уровня. Во-вторых, безболезненность не является целью монетарной политики ФРС. Напротив, она неоднократно заявляла о том, что экономике придётся стиснуть зубы и терпеть, пока происходит ужесточение.

Регуляторы, таким образом, по-прежнему контролируют ситуацию. Да, это не отменяет трилемму. Невозможно получить «всё и сразу». Но ФРС по-прежнему в состоянии управлять количеством «боли», которое оно причиняет экономики с целью охладить рост цен.

Однако Рубини придёрживается невысокого мнения о ФРС. Он считает, что ФРС пожертвует целью по инфляции, дабы избежать самоусиливающегося (эффект домино) финансово-экономического кризиса:

«Центральные банки не должны пребывать в иллюзии, что они могут достичь и ценовой, и финансовой стабильности путём некоего принципа разделенности (повышать ставки для борьбы с инфляцией, одновременно используя поддержку ликвидностью для сохранения финансовой стабильности). В долговой ловушке более высокая учетная ставка будет питать системный долговой кризис, для разрешения которого будет недостаточно поддержки ликвидностью».

Угроза системного долгового кризиса выглядит обоснованной. Но где Рубини видел соседствующий долговой кризис и инфляцию? Может быть, в Японии в 1990-ых? В еврозоне в 2010-ых? По сути, он пугает читателя «невозможной двоицей» — которая может случиться разве что в его мрачном воображении.

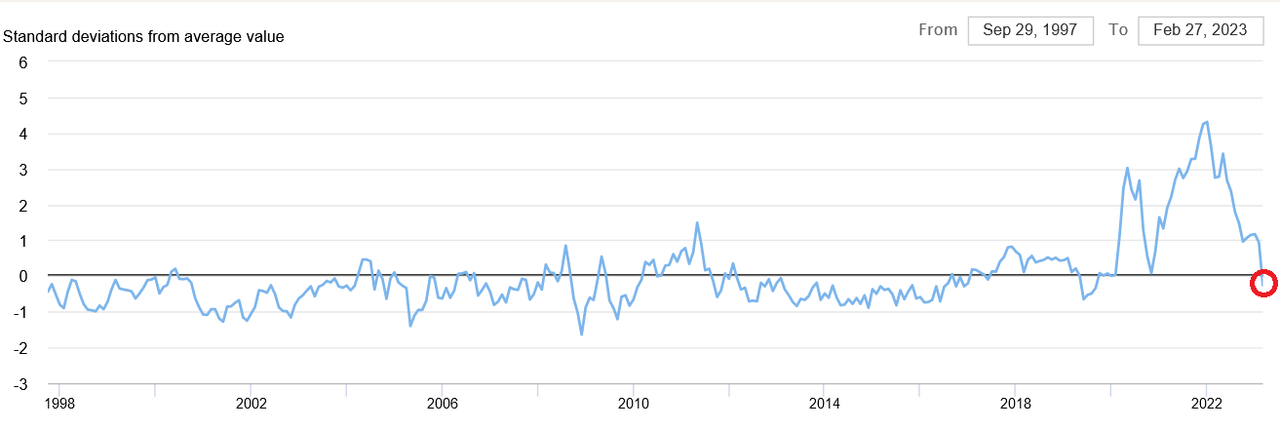

В мрачном воображении Рубини инфляция (которая, напомню, в США по факту остаётся заякоренной) не реагирует на заморозку выдачи кредитов банками. В мрачном воображении Рубини до сих пор царят шоки в цепях поставок. В объективной реальности, тем временем, Китай уже упразднил все ковидные ограничения, исчезли очереди из контейнеровозов в портах, нехватка микрочипов сменилась их переизбытком, а индекс нагрузки на глобальные цепи поставок, рассчитываемый ФРБ Нью-Йорка, упал ниже средних исторических значений.

Индекс нагрузки на глобальные цепи поставок

В мрачном воображении Рубини лишь жёсткая рецессия может повергнуть инфляционного монстра. И эта жёсткая рецессия лишь усугубит системный долговый кризис, порождая закручивающуюся воронку усиливающих друг друга негативных процессов, которая утянет на дно всех и каждого, и ФРС придётся безучастно наблюдать за разворачивающейся трагедией, будучи не в силах сделать решительно ничего…

В объективной реальности, тем временем, вместо «страшного инфляционного монстра» за крайние 5 месяцев мы увидели рост базовых цен лишь на +1,5% в годовом выражении — то есть ниже цели ФРС. Для Рубини это будет сюрпризом, но охлаждение экономики имеет дезинфляционный эффект. Нуриэль Рубини, напуганный своими же апокалиптичными фантазиями, предрекает Западу разъякоривание инфляционных ожиданий и стагфляционный кризис. Но где он найдёт инфляцию для исполнения своего пророчества? Даже ОПЕК, агрессивно защищающей нефтяные цены, пока не удаётся продавить их выше пиков месячной давности.

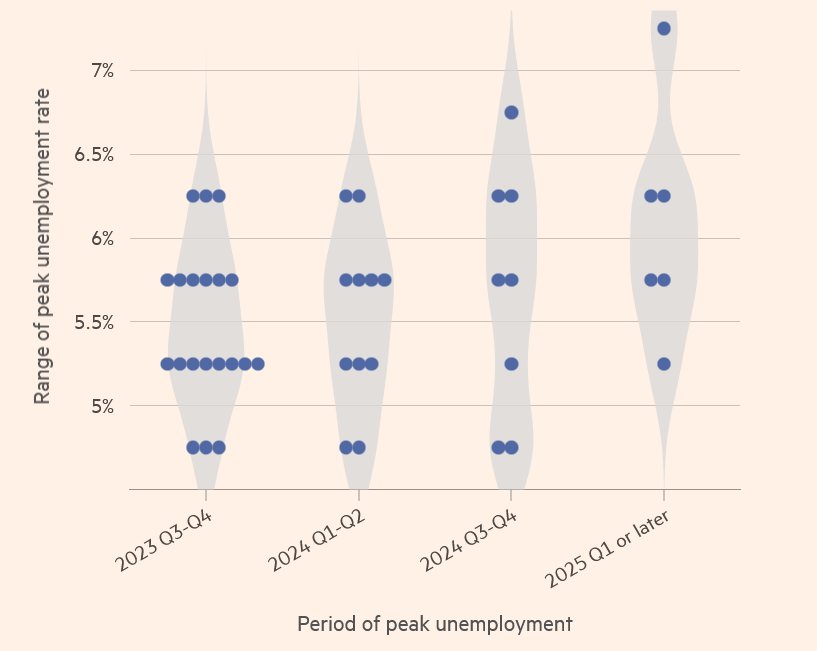

Трилемма не означает, что весь мир будет поглощен воронкой финансово-экономического кризиса. Да, будет больно — США, в частности, нужно «отжимать» вверх уровень безработицы, где-то до 6%. Это означает рецессию. Но рецессия — еще не апокалипсис.

Распределение прогнозов по пиковой безработице в опросе, проведенном UCBSB и "Файнэншл Таймс"

Наконец, мы дошли до обещанного «десерта». Давайте-ка посмотрим, когда Нуриэль Рубини крайний раз пугал слушателей проблемами с банковскими балансами? Это было… 12 февраля 2009 года. На самом-самом беспросветном дне глобального финансового кризиса.

«...Но если вы думаете, что 2 трлн. долларов — это уже огромная величина, наши последние оценки в RGE Momitor […] показывают, что общие убытки по кредитам финансовых организаций США и падение рыночной стоимости активов, которыми они владеют, составят на пике около 3,6 трлн. долларов. На банки США и брокеров-дилеров приходится половина, остальное — на другие финансовые институты в США и за рубежом.

Капитал, которым подкреплены банковские активы, составлял только 1,4 трлн. долларов (прошлой осенью), что оставляет банковскую систему США с дырой в 400 млрд. долларов, или близко к нулю даже после государственной и частной рекапитализации таких банков. […]

Эти цифры означают, что банковская система США, в целом, на практике несостоятельна; большая часть британской банковской системы также выглядит несостоятельной, и множество других банков в континентальной Европе также несостоятельны».

Дежа вю, ребята. Сбой в Матрице. Даже цифра убытков практически совпадает. И кто сказал, что Рубини плохо удаётся тайминг кризисов? В феврале 2009 это получилось у него очень хорошо… правда, интерпретировать его алармистские пророчества стоило с точностью до наоборот.

Так что остаётся открытым вопрос на 1,75 трлн. долларов: удастся ли Рубини во второй раз «угадать» дно кризиса? На мой дилетантский взгляд, сейчас для дна еще рановато: ФРС все еще продолжает цикл ужесточения, в то время как в феврале 2009 смягчение уже перешло все конвенциональные границы. Падение SVB и ”Signature” выглядит больше как начало неурядиц в финансовом секторе, чем как их конец.

Но где я — и где гуру экономических кризисов! Поэтому интрига, безусловно есть. Придётся набраться терпения. Через год станет понятнее, что более несостоятельно: американская банковская система или прогнозы именитого эксперта.

Бонусный график:

В 2009 инвестиционные советы гуру отличались исключительной полезностью...

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба