С момента присвоения нами рейтинга «Покупать» по акциям «НОВАТЭКа» 16 декабря они выросли на 25% и достигли нашей целевой цены, но мы полагаем, что потенциал роста не исчерпан. За последние месяцы «НОВАТЭК» по крайне низкой оценке купил долю в проекте «Сахалин-2», а представители компании сделали ряд положительных заявлений относительно долгосрочных перспектив роста производства СПГ. На наш взгляд, существенное ослабление рубля, рост вероятности успешной реализации проектов по производству СПГ, удачная покупка доли в «Сахалин-2» и повышенные цены на углеводороды позволяют рассчитывать на дальнейший рост акций «НОВАТЭКа».

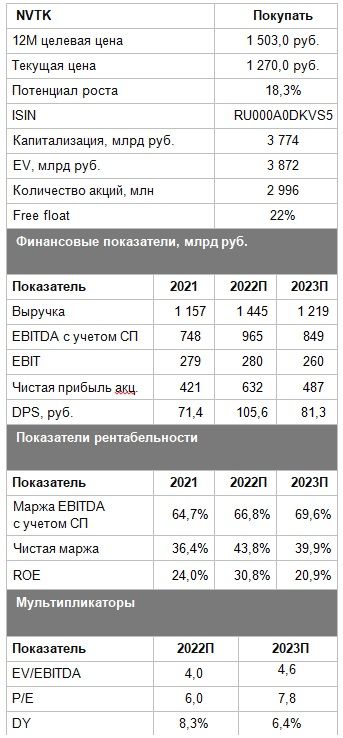

Мы повышаем целевую цену по акциям «НОВАТЭКа» с 1 277,4 руб. до 1 503,0 руб. на 12 мес. и сохраняем рейтинг «Покупать». Апсайд составляет 18,3%. Повышение целевой цены связано с ослаблением рубля, положительными новостями относительно стратегии развития и сделкой по покупке доли в проекте «Сахалин-2».

«НОВАТЭК» — крупнейший в России независимый производитель природного газа. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов, а также участвует в проектах в сфере СПГ.

«НОВАТЭК» сохраняет планы по росту производства СПГ. Несмотря на санкции, уже в конце 2023 года планируется запуск первой линии «Арктик СПГ 2», а к 2026 году проект будет полностью готов. Кроме того, в следующем году «НОВАТЭК» собирается принять финальное инвестиционное решение по проекту «Обский СПГ», который будет реализовываться на собственной технологии компании по сжижению. Перспективы дальнейших проектов строятся вокруг развивающейся технологии «Арктический каскад».

Локально акции «НОВАТЭКа» поддерживает удачная сделка по покупке 27,5% в проекте «Сахалин-2» у Shell. Сделка прошла по оценке примерно в одну прибыль 2022 года, что является крайне низким значением даже с учетом того, что в прошлом году прибыль проекта находилась на повышенном уровне.

Дивидендная политика «НОВАТЭКа» предусматривает выплату 50% скорректированной чистой прибыли дважды в год. По итогам второго полугодия 2022 года СД рекомендовал выплатить 60,4 руб. на акцию, что соответствует 4,8% доходности, а дивиденды за весь год составили рекордные 105,6 руб. на акцию (8,3% доходности). При этом в 2023 году мы ожидаем снижения выплат до 81,3 руб. на акцию, что соответствует 6,4% доходности.

Для расчета целевой цены акций «НОВАТЭКа» мы использовали метод суммы составных частей, рассчитывая стоимость крупнейших проектов по методу DCF. Модель достаточно чувствительна к ставке дисконтирования, в связи с чем в случае снижения страновых рисков можно ожидать положительной переоценки акций «НОВАТЭКа».

Ключевые риски для акций «НОВАТЭКа» — возможные проблемы с импортозамещением и снижение цен на газ. Негативно на кейс компании могут повлиять снижение добычи ЖУВ, возможные ограничения на поставку СПГ в Европу или дополнительный рост налоговой нагрузки на сектор.

Описание компании

«НОВАТЭК» — крупнейший в России независимый производитель природного газа. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов. Одним из центральных направлений развития является реализация проектов в сфере СПГ. Основные активы «НОВАТЭКа» расположены на полуострове Ямал. Большую часть выручки «НОВАТЭК» получает от продажи природного газа, хотя в выручке присутствуют и нефть, и продукты нефтегазопереработки. Ключевыми регионами продаж являются внутренний рынок и Европа. По мере роста производства СПГ все большую роль будут играть рынки АТР.

Факторы роста

Наиболее важный фактор роста «НОВАТЭКа» — стратегия по увеличению производства СПГ. На данный момент ключевой проект компании — «Ямал СПГ», объем производства на котором в 2022 году вырос на 7% г/г, до 21 млн т, на фоне крайне благоприятной рыночной конъюнктуры.

Следующим проектом «НОВАТЭКа» является «Арктик СПГ 2», который должен состоять из трех линий мощностью 6,6 млн т в год. Первая и вторая линии завода имели высокий уровень готовности еще до ввода санкций на поставку оборудования для производства СПГ. На этом фоне глава «НОВАТЭКа» Леонид Михельсон неоднократно заявлял, что первая линия проекта будет запущена в декабре 2023 года, вторая — в 2024-м, а третья — в 2026-м. Первая линия уже практически завершена, а вторая готова примерно на 80%.

После «Арктик СПГ 2» компания планирует перейти к реализации проекта «Обский СПГ», объем производства на котором должен составить не менее 5 млн т в год. Финальное инвестиционное решение по «Обскому СПГ» планируется принять в текущем году, а начало производства может состояться в районе 2027–2028 гг. Основной особенностью данного проекта является план по использованию собственной технологии «НОВАТЭКа» под названием «Арктический каскад». Ранее она применялась только на проблемной четвертой линии «Ямал СПГ», мощность которой составляла менее 1 млн т в год. При этом недавно «НОВАТЭК» получил патент на технологию «Арктический каскад модифицированный», которая может применяться для реализации производственных линий мощностью до 3 млн т в год.

Напомним, что до СВО стратегия «НОВАТЭКа» предполагала рост производства СПГ до 57–70 млн т к 2030 году против 21 млн т в 2022 году. С помощью вышеперечисленных проектов объем производства «НОВАТЭКа» к 2026–2028 гг. может достигнуть около 45–50 млн т в год. При этом мы видим достаточно большую вероятность того, что компания сможет выполнить свои цели на 2030 год, о чем в феврале заявил и глава «НОВАТЭКа». Технология «Арктический каскад» является перспективной с точки зрения ее применения на средне- или даже крупнотоннажных заводах.

Что касается потенциальных рынков сбыта, то, по прогнозу Shell, он будет непрерывно расти до 2040 года. При этом основной рост спроса, если не считать переключения ЕС с трубопроводного газа на СПГ, придется на Китай и прочие азиатские страны, готовые сотрудничать с компаниями из РФ.

Локально к увеличению производства СПГ также приведет покупка 27,5% компании «Сахалинская энергия» (оператор проекта «Сахалин-2») у уходящей из РФ Shell. Сумма сделки составит 94,8 млрд руб. В удачный 2022 год прибыль «Сахалинской энергии» составила $ 4 млрд, т. е. сделка проходит по оценке примерно в одну годовую прибыль — крайне низкое значение, на которое Shell вынуждена согласиться. Объем производства на «Сахалине-2» в 2022 году составил 11,5 млн т СПГ и 3,7 млн т нефти — неплохая прибавка к имеющемуся портфелю «НОВАТЭКа». Также отметим, что проблем со сбытом у проекта нет — основная часть объемов экспортируется в находящуюся рядом Японию по долгосрочным контрактам с привязкой к ценам на нефть, а продукция, которая ранее приходилась на долю Shell, сейчас реализуется на спотовом рынке, где цены даже выше.

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по российским акциям. Регистрируйтесь на прямые эфиры.

Другим важным положительным фактором для «НОВАТЭКа» остается благоприятная конъюнктура на рынке газа и нефти. «Газпром», который ранее был крупнейшим экспортером газа в мире, теперь стремительно теряет свои позиции — в текущем году его экспорт в дальнее зарубежье может составить 70–85 млрд кубометров против 185 млрд кубометров в 2021 году. Для замены российского трубопроводного газа ЕС был вынужден обратиться к рынку СПГ, что вместе с постепенным восстановлением спроса в Китае поддерживает дефицит на газовом рынке. Аномально теплая зима в ЕС позволила ценам существенно скорректироваться, однако они всё еще примерно в два раза превышают нормальные по историческим меркам значения. Мы полагаем, что устойчивое снижение стоимости голубого топлива ниже $ 500 тыс. за 1 тыс. кубометров в ближайший год маловероятно, так как это привело бы к восстановлению спроса со стороны промышленности и росту дефицита.

Среди прочих сильных сторон компании можно отметить:

«НОВАТЭК» продолжает поставлять СПГ в Европу и, в отличие от «Газпрома», даже наращивает объемы экспорта — по итогам 2022 года они увеличились почти на 14%.

СПГ обладает логистической гибкостью, в связи с чем его всегда можно перенаправить с европейского рынка в Азию, если появится соответствующая необходимость.

«НОВАТЭК» обладает практически нулевым чистым долгом, что повышает финансовую стабильность компании и позволяет проводить M&A-сделки, как, например, покупку доли Shell в «Сахалин-2».

Выплаты акционерам

Дивидендная политика «НОВАТЭКа» предусматривает выплату 50% скорректированной чистой прибыли по МСФО в виде дивидендов. По итогам второго полугодия 2022 года СД рекомендовал выплатить 60,4 руб. на акцию, что соответствует 4,8% доходности, а дивиденды за весь год составили рекордные 105,6 руб. на акцию (8,3% доходности). При этом в 2023 году мы ожидаем снижения выплат до 81,3 руб. на акцию, что соответствует 6,4% доходности.

Кроме того, в периоды сильного снижения акций «НОВАТЭК» проводит бай-бэк. Последний раз выкуп проводился сразу после начала СВО, но в случае очередной коррекции считаем возобновление бай-бэка вероятным.

Риски

Крупнейшим риском в инвестиционной истории «НОВАТЭКа» является возможное влияние санкций на реализацию стратегии по росту производства СПГ. Представители компании уверены в своей технологии «Арктический каскад» и перспективах ее применения, однако трудностей с импортозамещением полностью исключать нельзя.

В ЕС обсуждается постепенный отказ от поставок российского СПГ. Мы полагаем, что краткосрочно подобные меры маловероятны, однако на горизонте 1,5–2 лет ЕС начнет активнее переключаться с российского СПГ на американский. Логистическая гибкость СПГ позволит без значительных сложностей перенаправить экспорт на рынки АТР, однако это увеличит транспортное плечо и умеренно снизит маржинальность СПГ-проектов.

Около 75% СПГ с проекта «Ямал СПГ» имеет привязку к ценам на нефть. Кроме того, только 46% выручки основного бизнеса приходится на природный газ, остальное — на ЖУВ и продукты газопереработки. Это делает бизнес «НОВАТЭКа» достаточно сильно зависимым от волатильных мировых цен на нефть.

Санкционные ограничения вынуждают «НОВАТЭК» снижать добычу ЖУВ — по итогам 2022 года она сократилась на 2,9% г/г преимущественно из-за динамики добычи нефти, и мы не исключаем, что далее трудности с добычей ЖУВ (без учета конденсата) могут сохраниться. Отметим, что реализация ЖУВ является более прибыльным направлением бизнеса, чем продажа газа внутри РФ, так как цены на газ регулируются государством.

Задержка в строительстве газовозов для «Арктик СПГ 2» может привести к задержкам в вводе проекта в эксплуатацию.

Не исключено дальнейшее повышение налоговой нагрузки на нефтегазовый сектор, если дефицит бюджета РФ будет увеличиваться.

Финансовые результаты

«НОВАТЭК» из-за санкционных рисков приостановил публикацию финансовых результатов и в ближайшее время не планирует ее возобновлять, если санкционные риски не уменьшатся. При этом компания продолжает регулярно публиковать операционные результаты, которые показывают высокую степень устойчивости бизнеса к санкциям. В первом квартале добыча газа увеличилась на 1,2% г/г, до 20,9 млрд кубометров, а добыча ЖУВ — на 4,3% г/г, до 3,1 млн т, преимущественно за счет конденсата.

С точки зрения финансовых результатов 2022 год, по нашим оценкам, оказался рекордно удачным для «НОВАТЭКа» на фоне повышенных цен на нефть и СПГ. Скорректированная чистая прибыль компании могла вырасти на 50% г/г, до 632 млрд руб. При этом текущий год, вероятно, окажется менее сильным на фоне смягчения энергетического кризиса. При этом уже в 2024 году в финансовых результатах будет заметен эффект от ввода в эксплуатацию первой линии «Арктик СПГ-2», а также приобретения доли в проекте «Сахалин-2».

«НОВАТЭК»: историческая и прогнозная динамика ключевых показателей по МСФО, млрд руб.

Оценка

Для расчета целевой цены акций «НОВАТЭКа» мы использовали метод суммы составных частей (SOTP), где наиболее крупные проекты оценивались по модели дисконтированных денежных потоков (DCF). В базовом сценарии нашей модели мы использовали следующие предположения:

Повышенная средневзвешенная стоимость капитала (18,5%) связана как с ростом безрисковой ставки (доходность 10-летних ОФЗ), так и с повышением премии за рыночный риск (ERP) до 8,5%, чтобы учесть повысившийся страновой дисконт. Отметим, что высокая оценка «Арктик СПГ-2» относительно «Ямал СПГ» связана с более мягким налоговым режимом, большей долей продаж по спотовым ценам и более высокой проектной мощностью.

В результате такой методики наша целевая цена акций «НОВАТЭКа» на апрель 2024 года составила 1 503 руб. Это соответствует апсайду 18,3% и рейтингу «Покупать». С учетом финальных дивидендов за 2022 год и прогнозных выплат за 1П 2023 апсайд составляет 26,3%.

При этом отметим, что у «НОВАТЭКа», как и любой истории роста, достаточно высокая чувствительность целевой цены к используемой процентной ставке. Это значит, что в случае снижения геополитических и санкционных рисков, можно рассчитывать на значительную положительную переоценку акций компании. Также дополнительный апсайд может появиться в случае прояснения ситуации с проектами после «Обского СПГ».

Чувствительность целевой цены к основным предположениям

Акции на фондовом рынке

С начала прошлого года акции «НОВАТЭКа» показали более сильный перформанс, чем сектор и широкий рынок. Такая динамика, на наш взгляд, связана в первую очередь с относительно низким влиянием санкций на бизнес «НОВАТЭКа» и благоприятной конъюнктурой на рынке газа. На наш взгляд, данные факторы вместе с новостями относительно реализации проектов в сфере СПГ продолжат положительно влиять на акции компании, что позволит им выглядеть лучше рынка в ближайшие кварталы.

Техническая картина

С технической точки зрения на дневном графике акции «НОВАТЭКа» торгуются в рамках краткосрочного восходящего канала. В оптимистичном сценарии целью для роста может стать локальный максимум у отметки 1500 руб. При этом ближайшей поддержкой в случае коррекции является уровень 1 200 руб.

Мы повышаем целевую цену по акциям «НОВАТЭКа» с 1 277,4 руб. до 1 503,0 руб. на 12 мес. и сохраняем рейтинг «Покупать». Апсайд составляет 18,3%. Повышение целевой цены связано с ослаблением рубля, положительными новостями относительно стратегии развития и сделкой по покупке доли в проекте «Сахалин-2».

«НОВАТЭК» — крупнейший в России независимый производитель природного газа. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов, а также участвует в проектах в сфере СПГ.

«НОВАТЭК» сохраняет планы по росту производства СПГ. Несмотря на санкции, уже в конце 2023 года планируется запуск первой линии «Арктик СПГ 2», а к 2026 году проект будет полностью готов. Кроме того, в следующем году «НОВАТЭК» собирается принять финальное инвестиционное решение по проекту «Обский СПГ», который будет реализовываться на собственной технологии компании по сжижению. Перспективы дальнейших проектов строятся вокруг развивающейся технологии «Арктический каскад».

Локально акции «НОВАТЭКа» поддерживает удачная сделка по покупке 27,5% в проекте «Сахалин-2» у Shell. Сделка прошла по оценке примерно в одну прибыль 2022 года, что является крайне низким значением даже с учетом того, что в прошлом году прибыль проекта находилась на повышенном уровне.

Дивидендная политика «НОВАТЭКа» предусматривает выплату 50% скорректированной чистой прибыли дважды в год. По итогам второго полугодия 2022 года СД рекомендовал выплатить 60,4 руб. на акцию, что соответствует 4,8% доходности, а дивиденды за весь год составили рекордные 105,6 руб. на акцию (8,3% доходности). При этом в 2023 году мы ожидаем снижения выплат до 81,3 руб. на акцию, что соответствует 6,4% доходности.

Для расчета целевой цены акций «НОВАТЭКа» мы использовали метод суммы составных частей, рассчитывая стоимость крупнейших проектов по методу DCF. Модель достаточно чувствительна к ставке дисконтирования, в связи с чем в случае снижения страновых рисков можно ожидать положительной переоценки акций «НОВАТЭКа».

Ключевые риски для акций «НОВАТЭКа» — возможные проблемы с импортозамещением и снижение цен на газ. Негативно на кейс компании могут повлиять снижение добычи ЖУВ, возможные ограничения на поставку СПГ в Европу или дополнительный рост налоговой нагрузки на сектор.

Описание компании

«НОВАТЭК» — крупнейший в России независимый производитель природного газа. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов. Одним из центральных направлений развития является реализация проектов в сфере СПГ. Основные активы «НОВАТЭКа» расположены на полуострове Ямал. Большую часть выручки «НОВАТЭК» получает от продажи природного газа, хотя в выручке присутствуют и нефть, и продукты нефтегазопереработки. Ключевыми регионами продаж являются внутренний рынок и Европа. По мере роста производства СПГ все большую роль будут играть рынки АТР.

Факторы роста

Наиболее важный фактор роста «НОВАТЭКа» — стратегия по увеличению производства СПГ. На данный момент ключевой проект компании — «Ямал СПГ», объем производства на котором в 2022 году вырос на 7% г/г, до 21 млн т, на фоне крайне благоприятной рыночной конъюнктуры.

Следующим проектом «НОВАТЭКа» является «Арктик СПГ 2», который должен состоять из трех линий мощностью 6,6 млн т в год. Первая и вторая линии завода имели высокий уровень готовности еще до ввода санкций на поставку оборудования для производства СПГ. На этом фоне глава «НОВАТЭКа» Леонид Михельсон неоднократно заявлял, что первая линия проекта будет запущена в декабре 2023 года, вторая — в 2024-м, а третья — в 2026-м. Первая линия уже практически завершена, а вторая готова примерно на 80%.

После «Арктик СПГ 2» компания планирует перейти к реализации проекта «Обский СПГ», объем производства на котором должен составить не менее 5 млн т в год. Финальное инвестиционное решение по «Обскому СПГ» планируется принять в текущем году, а начало производства может состояться в районе 2027–2028 гг. Основной особенностью данного проекта является план по использованию собственной технологии «НОВАТЭКа» под названием «Арктический каскад». Ранее она применялась только на проблемной четвертой линии «Ямал СПГ», мощность которой составляла менее 1 млн т в год. При этом недавно «НОВАТЭК» получил патент на технологию «Арктический каскад модифицированный», которая может применяться для реализации производственных линий мощностью до 3 млн т в год.

Напомним, что до СВО стратегия «НОВАТЭКа» предполагала рост производства СПГ до 57–70 млн т к 2030 году против 21 млн т в 2022 году. С помощью вышеперечисленных проектов объем производства «НОВАТЭКа» к 2026–2028 гг. может достигнуть около 45–50 млн т в год. При этом мы видим достаточно большую вероятность того, что компания сможет выполнить свои цели на 2030 год, о чем в феврале заявил и глава «НОВАТЭКа». Технология «Арктический каскад» является перспективной с точки зрения ее применения на средне- или даже крупнотоннажных заводах.

Что касается потенциальных рынков сбыта, то, по прогнозу Shell, он будет непрерывно расти до 2040 года. При этом основной рост спроса, если не считать переключения ЕС с трубопроводного газа на СПГ, придется на Китай и прочие азиатские страны, готовые сотрудничать с компаниями из РФ.

Локально к увеличению производства СПГ также приведет покупка 27,5% компании «Сахалинская энергия» (оператор проекта «Сахалин-2») у уходящей из РФ Shell. Сумма сделки составит 94,8 млрд руб. В удачный 2022 год прибыль «Сахалинской энергии» составила $ 4 млрд, т. е. сделка проходит по оценке примерно в одну годовую прибыль — крайне низкое значение, на которое Shell вынуждена согласиться. Объем производства на «Сахалине-2» в 2022 году составил 11,5 млн т СПГ и 3,7 млн т нефти — неплохая прибавка к имеющемуся портфелю «НОВАТЭКа». Также отметим, что проблем со сбытом у проекта нет — основная часть объемов экспортируется в находящуюся рядом Японию по долгосрочным контрактам с привязкой к ценам на нефть, а продукция, которая ранее приходилась на долю Shell, сейчас реализуется на спотовом рынке, где цены даже выше.

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по российским акциям. Регистрируйтесь на прямые эфиры.

Другим важным положительным фактором для «НОВАТЭКа» остается благоприятная конъюнктура на рынке газа и нефти. «Газпром», который ранее был крупнейшим экспортером газа в мире, теперь стремительно теряет свои позиции — в текущем году его экспорт в дальнее зарубежье может составить 70–85 млрд кубометров против 185 млрд кубометров в 2021 году. Для замены российского трубопроводного газа ЕС был вынужден обратиться к рынку СПГ, что вместе с постепенным восстановлением спроса в Китае поддерживает дефицит на газовом рынке. Аномально теплая зима в ЕС позволила ценам существенно скорректироваться, однако они всё еще примерно в два раза превышают нормальные по историческим меркам значения. Мы полагаем, что устойчивое снижение стоимости голубого топлива ниже $ 500 тыс. за 1 тыс. кубометров в ближайший год маловероятно, так как это привело бы к восстановлению спроса со стороны промышленности и росту дефицита.

Среди прочих сильных сторон компании можно отметить:

«НОВАТЭК» продолжает поставлять СПГ в Европу и, в отличие от «Газпрома», даже наращивает объемы экспорта — по итогам 2022 года они увеличились почти на 14%.

СПГ обладает логистической гибкостью, в связи с чем его всегда можно перенаправить с европейского рынка в Азию, если появится соответствующая необходимость.

«НОВАТЭК» обладает практически нулевым чистым долгом, что повышает финансовую стабильность компании и позволяет проводить M&A-сделки, как, например, покупку доли Shell в «Сахалин-2».

Выплаты акционерам

Дивидендная политика «НОВАТЭКа» предусматривает выплату 50% скорректированной чистой прибыли по МСФО в виде дивидендов. По итогам второго полугодия 2022 года СД рекомендовал выплатить 60,4 руб. на акцию, что соответствует 4,8% доходности, а дивиденды за весь год составили рекордные 105,6 руб. на акцию (8,3% доходности). При этом в 2023 году мы ожидаем снижения выплат до 81,3 руб. на акцию, что соответствует 6,4% доходности.

Кроме того, в периоды сильного снижения акций «НОВАТЭК» проводит бай-бэк. Последний раз выкуп проводился сразу после начала СВО, но в случае очередной коррекции считаем возобновление бай-бэка вероятным.

Риски

Крупнейшим риском в инвестиционной истории «НОВАТЭКа» является возможное влияние санкций на реализацию стратегии по росту производства СПГ. Представители компании уверены в своей технологии «Арктический каскад» и перспективах ее применения, однако трудностей с импортозамещением полностью исключать нельзя.

В ЕС обсуждается постепенный отказ от поставок российского СПГ. Мы полагаем, что краткосрочно подобные меры маловероятны, однако на горизонте 1,5–2 лет ЕС начнет активнее переключаться с российского СПГ на американский. Логистическая гибкость СПГ позволит без значительных сложностей перенаправить экспорт на рынки АТР, однако это увеличит транспортное плечо и умеренно снизит маржинальность СПГ-проектов.

Около 75% СПГ с проекта «Ямал СПГ» имеет привязку к ценам на нефть. Кроме того, только 46% выручки основного бизнеса приходится на природный газ, остальное — на ЖУВ и продукты газопереработки. Это делает бизнес «НОВАТЭКа» достаточно сильно зависимым от волатильных мировых цен на нефть.

Санкционные ограничения вынуждают «НОВАТЭК» снижать добычу ЖУВ — по итогам 2022 года она сократилась на 2,9% г/г преимущественно из-за динамики добычи нефти, и мы не исключаем, что далее трудности с добычей ЖУВ (без учета конденсата) могут сохраниться. Отметим, что реализация ЖУВ является более прибыльным направлением бизнеса, чем продажа газа внутри РФ, так как цены на газ регулируются государством.

Задержка в строительстве газовозов для «Арктик СПГ 2» может привести к задержкам в вводе проекта в эксплуатацию.

Не исключено дальнейшее повышение налоговой нагрузки на нефтегазовый сектор, если дефицит бюджета РФ будет увеличиваться.

Финансовые результаты

«НОВАТЭК» из-за санкционных рисков приостановил публикацию финансовых результатов и в ближайшее время не планирует ее возобновлять, если санкционные риски не уменьшатся. При этом компания продолжает регулярно публиковать операционные результаты, которые показывают высокую степень устойчивости бизнеса к санкциям. В первом квартале добыча газа увеличилась на 1,2% г/г, до 20,9 млрд кубометров, а добыча ЖУВ — на 4,3% г/г, до 3,1 млн т, преимущественно за счет конденсата.

С точки зрения финансовых результатов 2022 год, по нашим оценкам, оказался рекордно удачным для «НОВАТЭКа» на фоне повышенных цен на нефть и СПГ. Скорректированная чистая прибыль компании могла вырасти на 50% г/г, до 632 млрд руб. При этом текущий год, вероятно, окажется менее сильным на фоне смягчения энергетического кризиса. При этом уже в 2024 году в финансовых результатах будет заметен эффект от ввода в эксплуатацию первой линии «Арктик СПГ-2», а также приобретения доли в проекте «Сахалин-2».

«НОВАТЭК»: историческая и прогнозная динамика ключевых показателей по МСФО, млрд руб.

Оценка

Для расчета целевой цены акций «НОВАТЭКа» мы использовали метод суммы составных частей (SOTP), где наиболее крупные проекты оценивались по модели дисконтированных денежных потоков (DCF). В базовом сценарии нашей модели мы использовали следующие предположения:

Повышенная средневзвешенная стоимость капитала (18,5%) связана как с ростом безрисковой ставки (доходность 10-летних ОФЗ), так и с повышением премии за рыночный риск (ERP) до 8,5%, чтобы учесть повысившийся страновой дисконт. Отметим, что высокая оценка «Арктик СПГ-2» относительно «Ямал СПГ» связана с более мягким налоговым режимом, большей долей продаж по спотовым ценам и более высокой проектной мощностью.

В результате такой методики наша целевая цена акций «НОВАТЭКа» на апрель 2024 года составила 1 503 руб. Это соответствует апсайду 18,3% и рейтингу «Покупать». С учетом финальных дивидендов за 2022 год и прогнозных выплат за 1П 2023 апсайд составляет 26,3%.

При этом отметим, что у «НОВАТЭКа», как и любой истории роста, достаточно высокая чувствительность целевой цены к используемой процентной ставке. Это значит, что в случае снижения геополитических и санкционных рисков, можно рассчитывать на значительную положительную переоценку акций компании. Также дополнительный апсайд может появиться в случае прояснения ситуации с проектами после «Обского СПГ».

Чувствительность целевой цены к основным предположениям

Акции на фондовом рынке

С начала прошлого года акции «НОВАТЭКа» показали более сильный перформанс, чем сектор и широкий рынок. Такая динамика, на наш взгляд, связана в первую очередь с относительно низким влиянием санкций на бизнес «НОВАТЭКа» и благоприятной конъюнктурой на рынке газа. На наш взгляд, данные факторы вместе с новостями относительно реализации проектов в сфере СПГ продолжат положительно влиять на акции компании, что позволит им выглядеть лучше рынка в ближайшие кварталы.

Техническая картина

С технической точки зрения на дневном графике акции «НОВАТЭКа» торгуются в рамках краткосрочного восходящего канала. В оптимистичном сценарии целью для роста может стать локальный максимум у отметки 1500 руб. При этом ближайшей поддержкой в случае коррекции является уровень 1 200 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба