17 апреля 2023 Иволга Капитал Хохрин Андрей

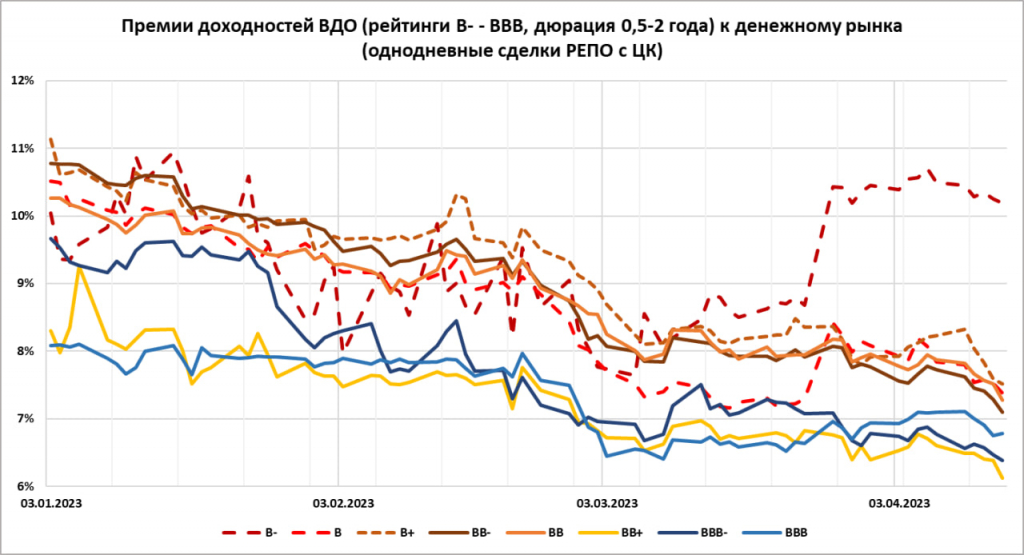

Срез и динамика доходностей коротких (дюрация 0,5-2 года) корпоративных облигаций. В основном, ВДО, с рейтингами от В- до ВВВ. И для справки – с рейтингами от ВВВ+ до А. Которые многими тоже относятся высокому доходу и риску. И динамика премий этих доходностей к денежному рынку. Денежный рынок с начала года относительно стабилен, вблизи 7-7,5% годовых, т.е. вблизи неизменных 7,5% ключевой ставки.

Обращу внимание на 2 факта. Первый: сближение доходностей разных рейтингов в сегменте ВДО. Исключение – минимальный рейтинг В-, но в нем мало облигаций, именно он не показателен. Такое сближение – проявление уязвимости облигационного рынка к каким-либо потрясениям. В моменты биржевых падений происходит не только рост доходностей, но их расхождение в зависимости от кредитного качества. Кроме того, менее качественные бумаги дают меньшее покрытие риска доходом, если сравнивать с более качественными. Разница в доходности между рейтингом В и рейтингом ВВВ – менее процента годовых.

Второй факт – сокращение премии доходностей ВДО к денежному рынку. Это тоже проявление уязвимости, но менее однозначное. Т.к. сама премия остается повсеместно выше 6% годовых. И часто выше 7%. В моменты, когда облигационный рынок уходил в просадку, начинал он с более скромных значений премий. Однако при нынешних премиях подъем ключевой ставки, если он однажды случится, уже окажет давление на высокодоходный облигационный сегмент.

Подводя практическую черту, среди ВДО сейчас лучше рассматривать для покупки облигации с более высокими рейтингами.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба