18 апреля 2023 | Татнефть

О компании

ПАО Татнефть — это одна из крупнейших российских нефтяных компаний, в составе которой динамично развиваются нефтегазодобыча, нефтепереработка, нефтегазохимия, сеть АЗС, композитный кластер, электроэнергетика, разработка и производство оборудования для нефтегазовой отрасли и блок сервисных структур. Одним из важнейших проектов Компании является эксплуатация и расширение в Нижнекамске Комплекса нефтеперерабатывающих и нефтехимических заводов «ТАНЕКО» (Комплекс НП и НХЗ). Сегодня «ТАНЕКО» является отраслевым лидером по достигнутым показателям. Компания реализует стратегическую программу развития сети автозаправочных комплексов Компании. В настоящее время в составе Группы «Татнефть» функционируют 850 АЗС. Рознично-сбытовая сеть Компании обеспечивается высококачественным экологичным топливом собственного производства и предлагает своим клиентам постоянно расширяемый ассортимент сопутствующих товаров и услуг.

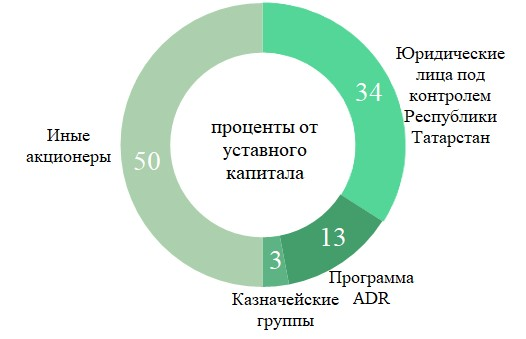

Структура акционерного капитала

Уставный капитал Компании разделен на именные бездокументарные акции двух категорий одинаковой номинальной стоимости, 1,00 (один) рубль каждая:

привилегированные акции в количестве 147 508 500 штук;

обыкновенные акции в количестве 2 178 690 700 штук.

34% акций принадлежит республике Татарстан, еще 13% - программа ADRок (американские депозитарные расписки), каждая АДР удостоверяет право на 6 (шесть) обыкновенных акций Компании. Банком-депозитарием в отношении программы АДР Компании является Citibank, N.A. Free float компании составляет примерно 30%.

Бета-коэффициент компании, рассчитанный на основе 3-ёх лет, равен 2,5. При такой бете доходность (а также изменчивость) таких бумаг очень чувствительна к изменению рынка. Такие активы больше подвержены риску, но потенциально более доходны. В целом, такие ценные бумаги можно назвать агрессивными. Стоит отметить, что за последний год данный коэффициент был равен 0,7 - что значит бумага была меньше подвержена рыночному риску.

Финансовые и операционные показатели

Сейчас дивидендная политика "Татнефть" предполагает выплату 50% от чистой прибыли по МСФО или РСБУ, смотря какая выше. Но в последние два раза Татнефть платила из прибыли РСБУ, но годовая прибыль по МСФО оказалась выше, чем по РСБУ.

дивиденды ПАО Татнефть 2004-2023 г.г.

Я предполагаю, что компания выплатит повышенный дивиденд (как в случае со Сбером), потому что государственная, а государству сейчас позарез нужно пополнять бюджет. Это будет хорошим драйвером роста для акций компании.

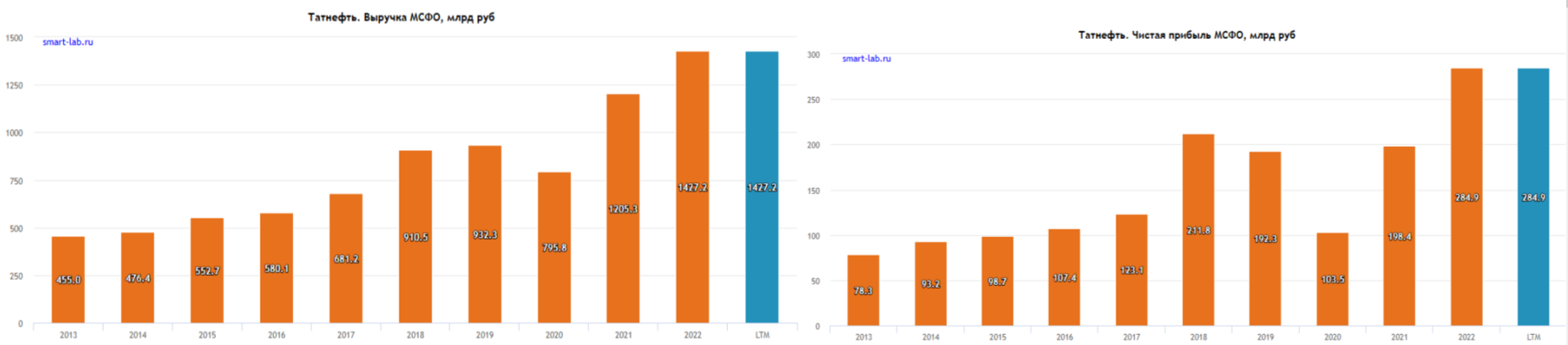

Выручка и Чистая прибыль 2013-2023 гг

Выручка за 2022 г значительно увеличилась и составила 1,4 трлн. рублей, что на 18,4% больше, чем за 2021 г. В состав выручки входит разведка и добыча нефти (37,2% в структуре выручки), переработка и реализация нефти и нефтепродуктов (56,3% выручки), финансовые услуги, корпоративная и пр. реализация (незначительные 6,5% выручки). «Татнефть» владеет банковской группой «Зенит», через которую предоставляет банковские и прочие финансовые услуги.

Раньше был еще один сегмент — производство и продажа шин, но в июне шинные активы продали за 35,6 млрд рублей. По словам менеджмента, это позволит сконцентрироваться на ключевых стратегических проектах в условиях значительных изменений экономической ситуации, в том числе вызванных геополитическими процессами.

В основном продукция реализовывается на внутреннем рынке (~50% от выручки) и на дальнем зарубежье (47,1%). Операционная прибыль увеличилась на 62% — до 400,39 млрд рублей, — потому что доходы росли быстрее издержек.

Чистая прибыль выросла на 43,2% и достигла 284,9 млрд. руб. Компания показала очень хорошие результаты за 2022г.

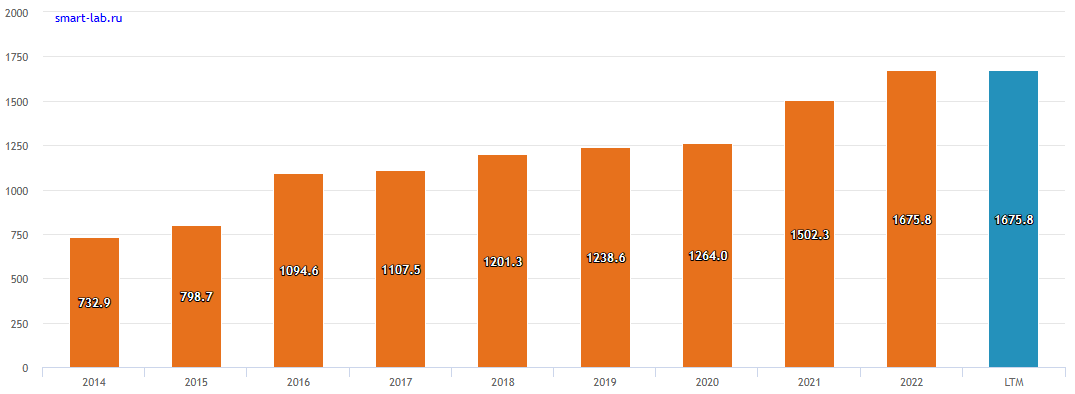

Динамика активов Татнефть 2014-2023 гг, в млрд рублей

Активы показывают рост из года в год. На данный момент они оцениваются в более чем 1,6 трлн рублей, что на 11,5% больше показателя 2021 года. Основные активы Группы «Татнефть» расположены на территории России, преимущественно на территории Татарстана. Основные дочерние предприятия ПАО «Татнефть» осуществляют свою деятельность в Российской Федерации. Ресурсная база Татнефти включает одно из крупнейших в мире Ромашкинское месторождение. К крупным месторождениям Компании также относятся Ново-Елховское, Бавлинское, Бондюжское, Первомайское, Сабанчинское, Архангельское, Ашальчинское. За пределами Татарстана в Российской Федерации разведка и добыча ведутся на территориях Ненецкого АО, Ульяновской, Самарской, Оренбургской областей, Республики Калмыкия.

Крупнейший перерабатывающий Комплекс «ТАНЕКО» расположен в г. Нижнекамск, Татарстан. В настоящее время Компания развивает нефтегазохимический комплекс, включающий активы в непосредственной близости от добывающих и перерабатывающих мощностей.

Розничная сеть реализации нефтепродуктов включает 850 АЗС, действующих на территории России, а также в Беларуси, Узбекистане.

Денежных средств и их эквивалентов стало больше на 152%. Сумма увеличилась с 66,4 млрд. руб. до 167,8 млрд. рублей.

Хочется отметить, что баланс у компании просто отличный. Капитал (состоящий в основном из нераспределенной прибыли) увеличился на 17% и составляет 1.1 трлн. рублей. То есть активы на 65,9% состоят из собственного капитала и всего лишь на 34% из обязательств, что очень хорошо для компании такого сектора.

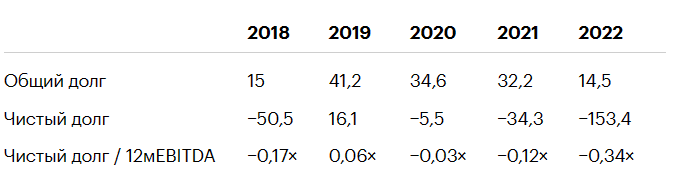

Динамика долговой нагрузки

Общий долг ПАО Татнефть (займы + кредиты) уменьшился более чем в два раза и сейчас составляет 14.501 млн рублей.

Чистый долг отрицательный, так как денег на счетах у компании больше, чем займов.

Капитализация компании на сегодняшний день составляет 811,7 млрд. рублей, в то время как чистые активы 1,1 трлн рублей (для сравнения, в 2019 году чистые активы составляли 745 млрд, а капитализация была 1,7 трлн рублей при неизменном количестве акций). По сути, компания недооценена рынком, что также является драйвером для покупки.

Рентабельность:

ROS (рентабельность выручки или рентабельность продаж) = 20% - показывает сколько прибыли получит бизнес с каждого рубля выручки.

ROE (рентабельность чистых активов/собственного капитала) = 26% - показывает эффективность использования собственного капитала (чистых активов компании). У компании она на достаточно высоком уровне, а значит, что она эффективно использует собственный капитал.

Сравнение мультипликаторов

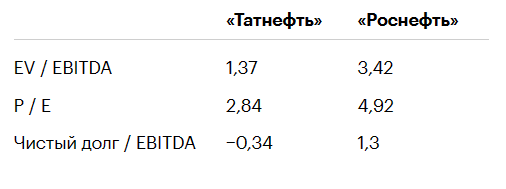

К сожалению, конкуренты на российском рынке пока не спешат раскрывать финансовые результаты. «Татнефть» оказалась первой среди крупных публичных нефтяных компаний, кто раскрыл консолидированную отчетность за 2022 год, что уже само по себе делает ее более привлекательной с инвестиционной точки зрения.

"Роснефть" более масштабная компания, у нее больше выручка, чистая прибыль и EBITDA, но если сравнивать по чистой рентабельности, то тут очевидно - 20% у "Татнефть" против 8,9% у "Роснефть".

А также Татнефть по ключевым мультипликаторам выглядит дешевле и у нее отсутствует чистый долг (в 2021 у Роснефти чистый долг был равен 5 трлн рублей), что делает ее привлекательнее для покупки по сравнению с более крупным конкурентом.

Что по акциям?

Если смотреть на недельке, то цена выбилась из общего восходящего тренда в марте 2022. Локально я предполагаю несколько сценариев по этим бумагам:

Ретест линии поддержки, а это 335 - 340 руб., затем подъем вверх и пробитие главных уровней сопротивления: 360-370 руб. и 390-400 рублей за акцию.

Без ретеста, на объявлении повышенных дивидендов идем покорять вершины Эвереста: закрепление на уровне 360 руб./акция и хотелось бы увидеть дальнейший подъем (как у Белуги)

В плохом случае уйдем под линию поддержки (мартовскую) и увидим цену в районе 300 руб/акцию. Я рассматриваю как наилучшие, так и наихудшие сценарии. Почему это может произойти? Дивиденды не выплатят вообще, начнется паника, новые геополитические проблемы и так далее (как мы знаем, произойти может уже все, что угодно). Поэтому данный вариант не исключаю.

Я набирала бумагу на откате по 347 рублей. Кстати, по RSI и графику заметна дивергенция между ноябрьскими значениями и сегодняшними, да и бумага не выглядит перекупленной. Это лишь мое мнение и, конечно, никакая не инвестиционная рекомендация :).

Вывод

"Татнефть" - компания с хорошим отчетом и очень маленьким долгом. Мне нравится баланс компании (люблю смотреть на хорошие соотношения активов к обязательствам), а также ее деятельность, которая осуществляется в основном на внутреннем рынке. Переход фокуса с Европы на Китай также положительно сказывается не только на динамике этой акции, но и всего рынка в целом. Если компания начнет действовать и реализовывать продукцию в Азию, то это даст толчок не только к бОльшей выручке, но и к хорошим дивидендам. Фундаментально компания смориться для меня очень привлекательно. Сейчас драйвером роста могут служит дивиденды: пока не понятно откуда их выплатят из МСФО или РСБУ. Я все-таки думаю, что "Татнефть" тоже последует за Сбером и выплатит щедрые див-ы. Но если такого все же не случится, мы теперь знаем, что это долгосрочно выгодная и устойчивая компания.

ПАО Татнефть — это одна из крупнейших российских нефтяных компаний, в составе которой динамично развиваются нефтегазодобыча, нефтепереработка, нефтегазохимия, сеть АЗС, композитный кластер, электроэнергетика, разработка и производство оборудования для нефтегазовой отрасли и блок сервисных структур. Одним из важнейших проектов Компании является эксплуатация и расширение в Нижнекамске Комплекса нефтеперерабатывающих и нефтехимических заводов «ТАНЕКО» (Комплекс НП и НХЗ). Сегодня «ТАНЕКО» является отраслевым лидером по достигнутым показателям. Компания реализует стратегическую программу развития сети автозаправочных комплексов Компании. В настоящее время в составе Группы «Татнефть» функционируют 850 АЗС. Рознично-сбытовая сеть Компании обеспечивается высококачественным экологичным топливом собственного производства и предлагает своим клиентам постоянно расширяемый ассортимент сопутствующих товаров и услуг.

Структура акционерного капитала

Уставный капитал Компании разделен на именные бездокументарные акции двух категорий одинаковой номинальной стоимости, 1,00 (один) рубль каждая:

привилегированные акции в количестве 147 508 500 штук;

обыкновенные акции в количестве 2 178 690 700 штук.

34% акций принадлежит республике Татарстан, еще 13% - программа ADRок (американские депозитарные расписки), каждая АДР удостоверяет право на 6 (шесть) обыкновенных акций Компании. Банком-депозитарием в отношении программы АДР Компании является Citibank, N.A. Free float компании составляет примерно 30%.

Бета-коэффициент компании, рассчитанный на основе 3-ёх лет, равен 2,5. При такой бете доходность (а также изменчивость) таких бумаг очень чувствительна к изменению рынка. Такие активы больше подвержены риску, но потенциально более доходны. В целом, такие ценные бумаги можно назвать агрессивными. Стоит отметить, что за последний год данный коэффициент был равен 0,7 - что значит бумага была меньше подвержена рыночному риску.

Финансовые и операционные показатели

Сейчас дивидендная политика "Татнефть" предполагает выплату 50% от чистой прибыли по МСФО или РСБУ, смотря какая выше. Но в последние два раза Татнефть платила из прибыли РСБУ, но годовая прибыль по МСФО оказалась выше, чем по РСБУ.

дивиденды ПАО Татнефть 2004-2023 г.г.

Я предполагаю, что компания выплатит повышенный дивиденд (как в случае со Сбером), потому что государственная, а государству сейчас позарез нужно пополнять бюджет. Это будет хорошим драйвером роста для акций компании.

Выручка и Чистая прибыль 2013-2023 гг

Выручка за 2022 г значительно увеличилась и составила 1,4 трлн. рублей, что на 18,4% больше, чем за 2021 г. В состав выручки входит разведка и добыча нефти (37,2% в структуре выручки), переработка и реализация нефти и нефтепродуктов (56,3% выручки), финансовые услуги, корпоративная и пр. реализация (незначительные 6,5% выручки). «Татнефть» владеет банковской группой «Зенит», через которую предоставляет банковские и прочие финансовые услуги.

Раньше был еще один сегмент — производство и продажа шин, но в июне шинные активы продали за 35,6 млрд рублей. По словам менеджмента, это позволит сконцентрироваться на ключевых стратегических проектах в условиях значительных изменений экономической ситуации, в том числе вызванных геополитическими процессами.

В основном продукция реализовывается на внутреннем рынке (~50% от выручки) и на дальнем зарубежье (47,1%). Операционная прибыль увеличилась на 62% — до 400,39 млрд рублей, — потому что доходы росли быстрее издержек.

Чистая прибыль выросла на 43,2% и достигла 284,9 млрд. руб. Компания показала очень хорошие результаты за 2022г.

Динамика активов Татнефть 2014-2023 гг, в млрд рублей

Активы показывают рост из года в год. На данный момент они оцениваются в более чем 1,6 трлн рублей, что на 11,5% больше показателя 2021 года. Основные активы Группы «Татнефть» расположены на территории России, преимущественно на территории Татарстана. Основные дочерние предприятия ПАО «Татнефть» осуществляют свою деятельность в Российской Федерации. Ресурсная база Татнефти включает одно из крупнейших в мире Ромашкинское месторождение. К крупным месторождениям Компании также относятся Ново-Елховское, Бавлинское, Бондюжское, Первомайское, Сабанчинское, Архангельское, Ашальчинское. За пределами Татарстана в Российской Федерации разведка и добыча ведутся на территориях Ненецкого АО, Ульяновской, Самарской, Оренбургской областей, Республики Калмыкия.

Крупнейший перерабатывающий Комплекс «ТАНЕКО» расположен в г. Нижнекамск, Татарстан. В настоящее время Компания развивает нефтегазохимический комплекс, включающий активы в непосредственной близости от добывающих и перерабатывающих мощностей.

Розничная сеть реализации нефтепродуктов включает 850 АЗС, действующих на территории России, а также в Беларуси, Узбекистане.

Денежных средств и их эквивалентов стало больше на 152%. Сумма увеличилась с 66,4 млрд. руб. до 167,8 млрд. рублей.

Хочется отметить, что баланс у компании просто отличный. Капитал (состоящий в основном из нераспределенной прибыли) увеличился на 17% и составляет 1.1 трлн. рублей. То есть активы на 65,9% состоят из собственного капитала и всего лишь на 34% из обязательств, что очень хорошо для компании такого сектора.

Динамика долговой нагрузки

Общий долг ПАО Татнефть (займы + кредиты) уменьшился более чем в два раза и сейчас составляет 14.501 млн рублей.

Чистый долг отрицательный, так как денег на счетах у компании больше, чем займов.

Капитализация компании на сегодняшний день составляет 811,7 млрд. рублей, в то время как чистые активы 1,1 трлн рублей (для сравнения, в 2019 году чистые активы составляли 745 млрд, а капитализация была 1,7 трлн рублей при неизменном количестве акций). По сути, компания недооценена рынком, что также является драйвером для покупки.

Рентабельность:

ROS (рентабельность выручки или рентабельность продаж) = 20% - показывает сколько прибыли получит бизнес с каждого рубля выручки.

ROE (рентабельность чистых активов/собственного капитала) = 26% - показывает эффективность использования собственного капитала (чистых активов компании). У компании она на достаточно высоком уровне, а значит, что она эффективно использует собственный капитал.

Сравнение мультипликаторов

К сожалению, конкуренты на российском рынке пока не спешат раскрывать финансовые результаты. «Татнефть» оказалась первой среди крупных публичных нефтяных компаний, кто раскрыл консолидированную отчетность за 2022 год, что уже само по себе делает ее более привлекательной с инвестиционной точки зрения.

"Роснефть" более масштабная компания, у нее больше выручка, чистая прибыль и EBITDA, но если сравнивать по чистой рентабельности, то тут очевидно - 20% у "Татнефть" против 8,9% у "Роснефть".

А также Татнефть по ключевым мультипликаторам выглядит дешевле и у нее отсутствует чистый долг (в 2021 у Роснефти чистый долг был равен 5 трлн рублей), что делает ее привлекательнее для покупки по сравнению с более крупным конкурентом.

Что по акциям?

Если смотреть на недельке, то цена выбилась из общего восходящего тренда в марте 2022. Локально я предполагаю несколько сценариев по этим бумагам:

Ретест линии поддержки, а это 335 - 340 руб., затем подъем вверх и пробитие главных уровней сопротивления: 360-370 руб. и 390-400 рублей за акцию.

Без ретеста, на объявлении повышенных дивидендов идем покорять вершины Эвереста: закрепление на уровне 360 руб./акция и хотелось бы увидеть дальнейший подъем (как у Белуги)

В плохом случае уйдем под линию поддержки (мартовскую) и увидим цену в районе 300 руб/акцию. Я рассматриваю как наилучшие, так и наихудшие сценарии. Почему это может произойти? Дивиденды не выплатят вообще, начнется паника, новые геополитические проблемы и так далее (как мы знаем, произойти может уже все, что угодно). Поэтому данный вариант не исключаю.

Я набирала бумагу на откате по 347 рублей. Кстати, по RSI и графику заметна дивергенция между ноябрьскими значениями и сегодняшними, да и бумага не выглядит перекупленной. Это лишь мое мнение и, конечно, никакая не инвестиционная рекомендация :).

Вывод

"Татнефть" - компания с хорошим отчетом и очень маленьким долгом. Мне нравится баланс компании (люблю смотреть на хорошие соотношения активов к обязательствам), а также ее деятельность, которая осуществляется в основном на внутреннем рынке. Переход фокуса с Европы на Китай также положительно сказывается не только на динамике этой акции, но и всего рынка в целом. Если компания начнет действовать и реализовывать продукцию в Азию, то это даст толчок не только к бОльшей выручке, но и к хорошим дивидендам. Фундаментально компания смориться для меня очень привлекательно. Сейчас драйвером роста могут служит дивиденды: пока не понятно откуда их выплатят из МСФО или РСБУ. Я все-таки думаю, что "Татнефть" тоже последует за Сбером и выплатит щедрые див-ы. Но если такого все же не случится, мы теперь знаем, что это долгосрочно выгодная и устойчивая компания.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба