В 2022 г. операционная рентабельность всех бизнес-сегментов Русагро оказалась под давлением из-за снижения цен на сельхозпродукцию. В 2023 г. мы ожидаем улучшения рентабельности компании за счет начавшегося восстановления цен. Смена регистрации компании с кипрской юрисдикции на российскую снимет препятствия для выплат дивидендов и станет сильным катализатором для роста цены акции. Мы оцениваем справедливую стоимость акций Русагро на 12-месячном горизонте на уровне 1600 руб./ГДР с рекомендацией «Покупать».

В конце 2022 г. снижение рентабельности произошло из-за негативной конъюнктуры сельхозрынков

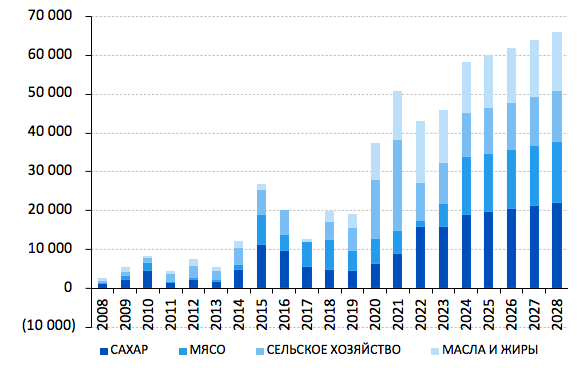

Начавшийся на мажорной ноте для сельхозрынков 2022 год завершился довольно серьезной ценовой коррекцией, что отразилось на рентабельности сельхозпроизводителей. Мясной сегмент оказался под двойным ударом от снижения цен на свинину и высоких цен на пшеницу в начале года. По итогам года Русагро показала рост консолидированной выручки на 8% – в основном за счет увеличения объемов продаж сахара, а также выхода дальневосточного мясного кластера на проектную мощность. При этом EBITDA компании снизилась на 6%.

Восстановление цен поддержит рентабельность компании уже в начале 2023 г.

В конце 2022 г. внутрироссийские цены на сахар, зерновые и масличные культуры начали восстанавливаться на фоне ослабления рубля и увеличение экспортных поставок. Удорожание продукции компании поддержит рентабельность Сахарного, Сельскохозяйственного и Масложирового сегментов и станет драйвером роста прибыли. Кроме того, слабость внутренних цен на сахар в 4 квартале 2022 г., т.е. в период сбора урожая сахарной свеклы, обусловила низкие закупочные цены на сахарную свеклу, что окажет дополнительную поддержку рентабельности Сахарного сегмента в 1-2 кварталах 2023 г. Аналогичным образом восстановление EBITDA рентабельности в Мясном сегменте (в 2022 г. она упала до 3,7% с 23,5% в среднем за предыдущие 10 лет) поддержит консолидированную прибыль компании.

Динамика EBITDA с разбивкой по бизнес-сегментам, млн руб.

Фактор Китая

В ходе состоявшегося в конце марта визита главы КНР Си Цзиньпиня в Москву Россия и Китай договорились развивать ключевые направления экономического сотрудничества. В их числе повышение уровня сотрудничества в сельском хозяйстве, которое предполагает «расширение взаимного допуска сельскохозяйственных товаров». Открытие китайского рынка свинины для российских производителей существенно улучшит инвестиционный кейс как свиноводческого сектора в целом, так и Русагро в частности.

Акции отстают от рынка в ожидании редомициляции головной компании

В 2022 г. ГДР Русагро скорректировались вниз на 43%, показав аналогичную рынку динамику. С начала этого года ГДР восстанавливались, однако показали динамику хуже рынка (+20% против +23% для индекса Мосбиржи). ГДР Русагро были включены в официальный листинг Астанинской международной биржи (AIX) 20 марта 2023 г., что означает, что глобальные инвесторы в акции развивающихся стран (GEM) снова получат к ним доступ. Редомициляция компании в Россию позволит снять основное препятствие для выплат дивидендов и станет мощным драйвером роста акции.

Оценка

По нашим текущим оценкам, бумаги Русагро торгуются на уровне 4,3х – по коэффициенту «EV/EBITDA 2023П» и 3,3х – по коэффициенту «P/E 2023П». Текущие ценовые мультипликаторы предполагают дисконт в размере 30–70% к сопоставимым сельхозпроизводителям на развивающихся рынках, а также дисконт в размере 45–60% к собственным историческим средним.

В конце 2022 г. снижение рентабельности произошло из-за негативной конъюнктуры сельхозрынков

Начавшийся на мажорной ноте для сельхозрынков 2022 год завершился довольно серьезной ценовой коррекцией, что отразилось на рентабельности сельхозпроизводителей. Мясной сегмент оказался под двойным ударом от снижения цен на свинину и высоких цен на пшеницу в начале года. По итогам года Русагро показала рост консолидированной выручки на 8% – в основном за счет увеличения объемов продаж сахара, а также выхода дальневосточного мясного кластера на проектную мощность. При этом EBITDA компании снизилась на 6%.

Восстановление цен поддержит рентабельность компании уже в начале 2023 г.

В конце 2022 г. внутрироссийские цены на сахар, зерновые и масличные культуры начали восстанавливаться на фоне ослабления рубля и увеличение экспортных поставок. Удорожание продукции компании поддержит рентабельность Сахарного, Сельскохозяйственного и Масложирового сегментов и станет драйвером роста прибыли. Кроме того, слабость внутренних цен на сахар в 4 квартале 2022 г., т.е. в период сбора урожая сахарной свеклы, обусловила низкие закупочные цены на сахарную свеклу, что окажет дополнительную поддержку рентабельности Сахарного сегмента в 1-2 кварталах 2023 г. Аналогичным образом восстановление EBITDA рентабельности в Мясном сегменте (в 2022 г. она упала до 3,7% с 23,5% в среднем за предыдущие 10 лет) поддержит консолидированную прибыль компании.

Динамика EBITDA с разбивкой по бизнес-сегментам, млн руб.

Фактор Китая

В ходе состоявшегося в конце марта визита главы КНР Си Цзиньпиня в Москву Россия и Китай договорились развивать ключевые направления экономического сотрудничества. В их числе повышение уровня сотрудничества в сельском хозяйстве, которое предполагает «расширение взаимного допуска сельскохозяйственных товаров». Открытие китайского рынка свинины для российских производителей существенно улучшит инвестиционный кейс как свиноводческого сектора в целом, так и Русагро в частности.

Акции отстают от рынка в ожидании редомициляции головной компании

В 2022 г. ГДР Русагро скорректировались вниз на 43%, показав аналогичную рынку динамику. С начала этого года ГДР восстанавливались, однако показали динамику хуже рынка (+20% против +23% для индекса Мосбиржи). ГДР Русагро были включены в официальный листинг Астанинской международной биржи (AIX) 20 марта 2023 г., что означает, что глобальные инвесторы в акции развивающихся стран (GEM) снова получат к ним доступ. Редомициляция компании в Россию позволит снять основное препятствие для выплат дивидендов и станет мощным драйвером роста акции.

Оценка

По нашим текущим оценкам, бумаги Русагро торгуются на уровне 4,3х – по коэффициенту «EV/EBITDA 2023П» и 3,3х – по коэффициенту «P/E 2023П». Текущие ценовые мультипликаторы предполагают дисконт в размере 30–70% к сопоставимым сельхозпроизводителям на развивающихся рынках, а также дисконт в размере 45–60% к собственным историческим средним.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба